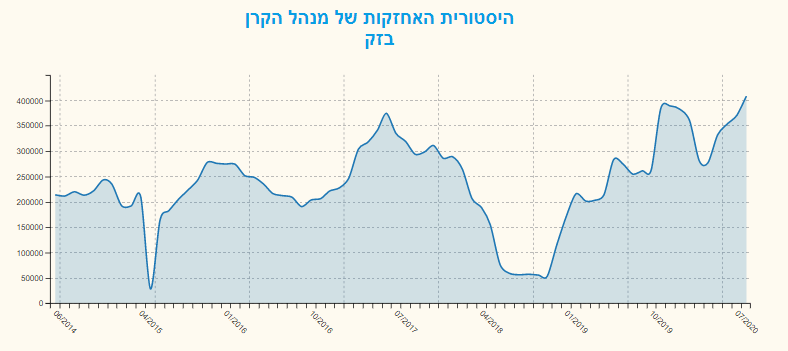

נתוני אחזקות במניית בזק

על פי נתוני אתר FUNDER

335 קרנות נאמנות מחזיקות במניית בזק בהיקף של 408.54 מיליון שקל.

הקרנות המחזיקות באחזקה משמעותית במניית בזק -

לרשימת האחזקות המלאה

להלן שינוי אחזקות קרנות הנאמנות במניית בזק לפי נתוני FUNDER- MVF

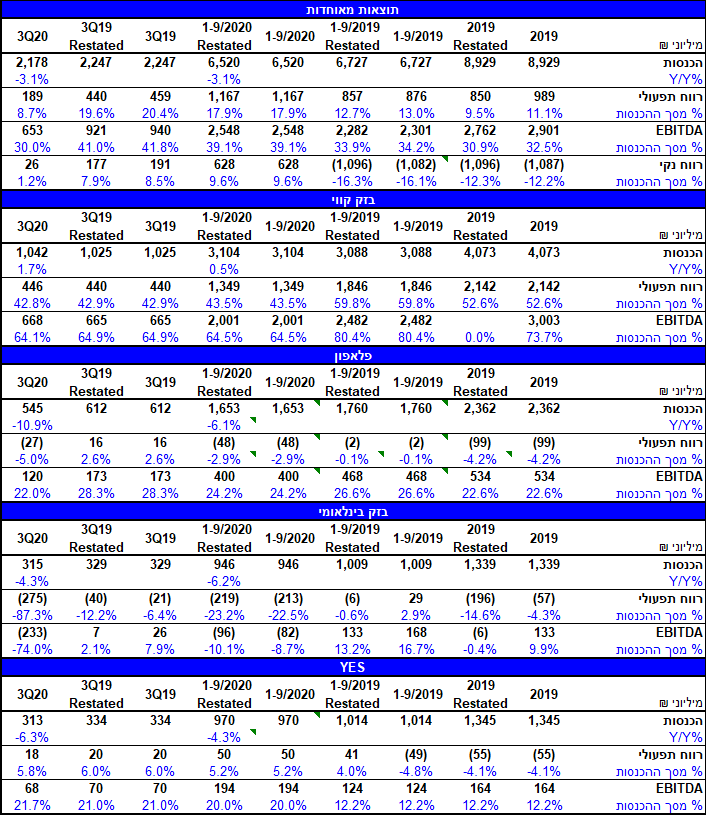

המגזר הקווי: כמות מנויי האינטרנט עמדה על כ- 1,565 אשר שיקפו ירידה של כ- 6 א' מנויים לעומת רבעון קודם, מתוכם קיטון של כ- 10 א' לקוחות סיטונאיים וגידול של כ- 4 א' לקוחות קמעונאיים. רמת ה- ARPU מהקמעונאי באינטרנט עמדה על 100 ₪ לעומת כ- 98 ₪ ברבעון קודם ורבעון מקביל אשתקד. בטלפוניה החברה ממשיכה לאבד מנויים עם איבוד רבעוני של כ- 22 א' ורמת ה- ARPL עמדה על 51 ₪ בדומה לרבעון קודם ו- 49 ₪ ברבעון מקביל אשתקד. סך הכנסות המגזר הקווי הסתכמו על כ- 1,042 מ' ₪ ששיקפו עליה של כ- 1.7% לעומת רבעון מקביל אשתקד (כאשר נמשכה מגמת העלייה בהכנסות ממגזר האינטרנט, תקשורת נתונים ותמסורת ושירותי ענן ומנגד ירידה מתמשכת במגזר הטלפוניה הקווית) והרווח התפעולי עמד על כ- 446 מ' ₪.

פלאפון: סה"כ כמות המנויים נכון לסוף הרבעון עמדה על כ- 2,406 א', מתוכם 1,986 א' מנויי Post-Paid (עליה של 27 א' מנויים מרבעון קודם) והיתרה Pre-Paid, ובסך הכל משקף עליה של כ- 30 א' מנויים לעומת רבעון קודם. רמת ה- ARPU עמדה על כ- 55 ₪ בדומה לרבעון קודם אך המשקף ירידה של כ- 10 ₪ לעומת רבעון מקביל אשתקד. שיעור הנטישה הרבעוני עמד על כ- 7.1%, ירידה מרמה של כ- 7.3% לעומת רבעון מקביל אשתקד, כל זה הוביל לסך הכנסות רבעוניות של כ- 545 מ' ₪ אשר שיקפו ירידה של כ- 10.9% (ירידה שנבעה בעיקר מהשפעת משבר הקורונה שאביא לירידה בשירותי נדידה) לעומת רבעון מקביל אשתקד, ולהפסד נקי של 12 מ' ₪.

בזק בינלאומי: תוצאות הרבעון הושפעו מרישום ירידת ערך בבזק בינלאומי בשל היערכות לטיפול בלקוחות המשלמים לה מכוח הסכם ולא עושים שימוש במשך תקופה ממושכת בשרותי ISP. ההכנסות ברבעון שלוש 2020 עמדו על כ- 315 מ' ש"ח אשר שיקפו ירידה של כ- 4.3% לעומת רבעון מקביל אשתקד (ירידה שנבעה מקיטון במכירת ציוד ורישוי לעסקים, בהכנסות אינטרנט ומשיחות בינלאומיות. לא היה שינוי חשבונאי בדיווח ההכנסות ברבעון שלוש 2019). ההפסד התפעולי הרבעוני עמד על 275 מ' ש"ח לעומת הפסד של כ- 21 מ' ש"ח ברבעון מקביל אשתקד טרום השינוי והפסד של 40 מ' ₪ לאחר השינוי. ה- EBITDA הרבעוני הסתכם בהפסד של כ- 233 מ' ש"ח (וה- EBITDA המתואם על כ- 49 מ' ₪) לעומת 26 מ' ש"ח ברבעון מקביל אשתקד טרום השינוי ו- 7 מ' ₪ לאחר השינוי (וה- EBITDA המתואם על כ- 52 מ' ₪).

YES: כמות המנויים נכון לסוף הרבעון עמדה על כ- 556 א' אשר שיקף ירידה של כ- 1 א' לעומת רבעון קודם ושיעור הנטישה ירד ל- 5.4%. רמת ה- ARPU ירדה חדות לרמה של 187 ₪ לעומת 190 ₪ שהיה ברבעון קודם, דבר שהוביל להכנסות רבעונית של כ- 313 מ' ₪ ששיקף ירידה שנתית של כ- 6.3% לעומת רבעון מקביל אשתקד, רווח נקי של כ- 16 מ' ₪.

תוצאות ושווי: תוצאות רבעון שלוש כוללות בחלקם את הסגר שהחל בסוף חודש ספטמבר, לכן אנו מעריכים כי אין מדובר באירועים פרמננטיים ואינם צפויים להשפיע על תוצאות השנה הבאה. הערכת השווי של בזק מתבצעת על בסיס מכפיל תזרים נקי של 13 לשנת 2021 אותו אנו מעריכים בכ- 1 מיליארד ₪ - דבר זה גוזר שווי למניה של 4.8 ₪.

סיכום: תוצאות הרבעון הושפעו מסיווג מחדש של הדוחות וכן מהקורונה, ובנטרול ההשפעות החשבונאיות (בזק בינלאומי) התוצאות היו מעורבות. מצד אחד בזק קווי ממשיכה להציג חוזקה בביצועים כשהמגמות שאפינו אותה קודם המשיכו ברבעון הנוכחי (ירידה בפעילות הטלפוניה ועליה בשאר הפעילויות). יס שומרת עדיין על רווחיות, אבל ההפסדים בפלאפון עלו ובזק בינלאומי מציגה הפסד גם ברווח הנקי המתואם. בזק עומדת כיום בעיצומם של שינויים רבים הכוללים בין היתר שינוי במבנה הפעילות (חלק מהפעילויות של החברות הבנות יכולות בעתיד להיות חלק מבזק קווי); תחילת הדרך לפתיחת רשת סיבים האופטיים (יעד אופטימי להגעה של כ- מיליון בתי אב עד סוף שנה הבאה); סיווג מחדש של הדוחות הכספיים אחורה (מהלך שיכול להיות שטרם הסתיים); החלפה בצוות ההנהלה (ס. כספים עזב); והתייעלות בחסרות הבנות (תחת הנהלת אלפא). כל זה מוביל לכך שהטווח הקצר יכול להכיל לא מעט שינויים אך בטווח הבינוני ארוך אנו מאמינים כי מדובר בחברה שיכולה לייצר תזרים חופשי גבוה ובעתיד לחזור ולחלק דיבידנדים. אנו מעדכנים את מחיר היעד ל- 4.5 ₪ למניה בהמלצת תשואת יתר.

להלן עיקרי התוצאות:

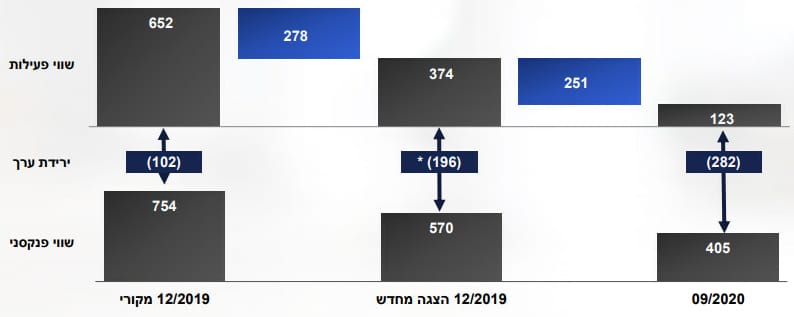

ירידת ערך בשווי בזק בינלאומי בספרי בזק: בתאריך ה- 30 באוקטובר פרסמה בזק דיווח מיידי לפיו קיימת אינדקציה ראשונית ממעריכי השווי החיצוניים שלה, אשר לפיה צפויה ירידת ערך בשוויה של בזק בינלאומי אל מול השווי הפנקסני שלה בספרי החברה שצפויה להביא למחיקת ערך בספרי החברה בסכום מוערך של בין 200 ל-300 מיליון ₪ (לאחר השפעת מס) ולקיטון ברווח הנקי של החברה בהתאמה. הערכת השווי נתבקשה בעקבות היערכות בזק בינלאומי לפעול במתווה יידוע וטיפול בלקוחות המשלמים לה מכוח הסכם ולא עושים שימוש במשך תקופה ממושכת בשירותי ISP.

להלן איור המתאר את ירידת הערך בבזק בינלאומי כפי שהוצג במצגת החברה:

הערה: ההשפעה התוספתית על הדוחות של שנת 2019 המוצגים מחדש הינה 94 מ' ₪ (196 מ' ₪ בניכוי 102 מ' ₪ שנרשמו בדיווח המקורי).

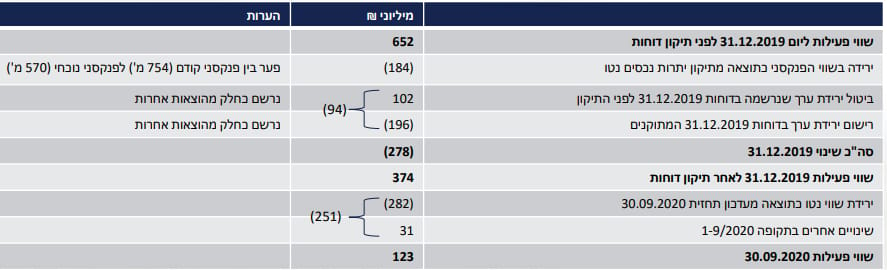

להלן הסבר השינויים בשווי בזק בינלאומי:

• סה"כ ירידות ערך: 376 מיליוני ₪ (94 + 282)

• סה"כ תיקון יתרות נכסים נטו: 184 מיליוני ₪

• שינויים אחרים בתקופה 1-9/2020: 31 מיליוני ₪

• סה"כ ירידה בשווי פעילות: 529 מיליוני ₪ (376+184-31)

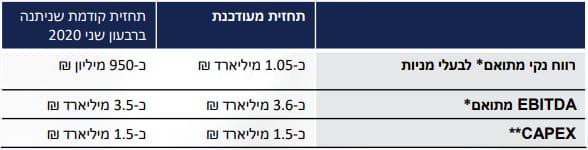

תחזית החברה לשנת 2020: ב- 30 באוקטובר 2020 פרסמה החברה החברה דוח מיידי שכל לבין היתר עדכון תחזיות לשנת 2020, וחזרה עליהם בדיווח הדוחות לרבעון שלוש 2020. להלן התחזיות:

החברה תדווח, ככל שיידרש, על סטיות של %10 ± ומעלה מהסכומים שצוינו בתחזית

• רווח נקי ו-EBITDA מתואם - בנטרול סעיף הוצאות/הכנסות תפעוליות אחרות, נטו והפסדים/רווחים חד פעמיים מירידת/עליית ערך. יצוין כי ה-EBITDA המתואם והרווח הנקי המתואם לשנת 2019 הינם כ-3.69 מיליארד ₪ וכ-913 מיליון ₪ בהתאמה.

• CAPEX -תשלומים (ברוטו) בגין השקעה ברכוש קבוע ונכסים בלתי מוחשיים. יצוין כי ה- CAPEX לשנת 2019 הינו כ-1.55 מיליארד ₪.

הצגה מחדש של הדוחות: בדוח הכספי נכתב שבתחילת חודש נובמבר 2020, במסגרת הכנת הדוח הרבעוני וכחלק מביצוע בקרות תהליך עריכת וסגירת הדוחות הכספיים לתקופה שהסתיימה ביום 30.9.2020 מצאה בזק בינלאומי כי קיימים פערים בין הנכסים וההתחייבויות הרשומים בספריה לבין הנכסים וההתחייבויות בפועל, הנובעים, בין היתר, מאי זקיפה של עלויות משנים קודמות בגין תשלום מקדמות לספקים לדוח רווח והפסד ומהכרה לא נאותה של הוצאות מראש.

בעקבות גילוי הפערים החלה הנהלת בזק בינלאומי בבדיקה מידית של הנושא ובוצעו על ידי בזק בינלאומי פעולות, בדיקות ונהלים מפצים, תוך השקעת מאמצים ומשאבים רבים, על מנת לערוך את הדוחות הכספיים בהתאם לתקני דיווח כספי בינלאומיים ובהתאם להוראות הגילוי בפרק ד' של תקנות ניירות ערך, מכל הבחינות המהותיות.

בהקשר זה ננקטו, בין היתר, הפעולות הבאות:

• בזק בינלאומי חישבה מחדש יתרות מסוימות בדוחות על המצב הכספי שלה לשנים 2019- 2016 ולתקופות ביניים לשנים 2019 ו-2020 ללא הסתמכות על רישומי העבר ועל התהליכים הקיימים בהנהלת החשבונות וזאת ביחס לסעיפים המאזניים שבהם התגלו טעויות.

• לאור שינוי התחזיות שנבעו מהפערים המתוארים לעיל, בזק בינלאומי בחנה מחדש את הערכת השווי שלה ליום 31.12.2019 באמצעות מעריך שווי חיצוני.

• בזק בינלאומי ביצעה בקרות ובדיקות על חישוב היתרות מחדש תוך הסתייעות במומחה חיצוני בלתי תלוי- לצורך בקרה. בנוסף תוגבר הצוות הקיים בעובדי מחלקות חשבות נוספים שלחברות הבנות של החברה, לצורך ביצוע עבודת תיקון הדוחות.

• המבקר הפנימי של בזק בינלאומי ביצע בחינה של הנושא בשיתוף עם אגף הביטחון של בזק בינלאומי, כאשר בחלק מהבדיקות הסתייע המבקר הפנימי במומחה חיצוני בלתי תלוי.

• דירקטוריון החברה מינה בודק חיצוני עצמאי ובלתי תלוי לצורך בירור מעמיק של האירועים והנסיבות. הבדיקה הינה בתהליך נכון ליום אישור הדוחות הכספיים.

עוד נכתב כי לאור העובדה, כי מערכת הנהלת החשבונות בחברת בזק בינלאומי כללה תנועות ידניות רבות ותיעוד לקוי באופן שאינו מאפשר להתחקות ולתחקר את השפעת התנועות על התוצאות הכספיות שלה באופן מלא, בזק בינלאומי הרכיבה מחדש את היתרות המאזניות בהן התגלו טעויות ללא הסתמכות על הפעולות הידניות שהביאו לטעויות, תוך הסתייעות במומחה חיצוני, בקרות סבירות ודוחות נוספים שנבנו תוך כדי התהליך.

המורכבות המתוארת ושיטת עריכת הדוחות, בלוחות זמנים קצרים, לא אפשרו תחקור מלא של הפערים. בזק בינלאומי עדיין בוחנת את מקור הפערים וייתכן שיתגלו פערים נוספים בעקבות עבודת הבודק החיצוני. החברה צופה כי לאור אופן בניית הדוחות, פערים כאלו, ככל שיהיו, לא יהיו בעלי השפעה מהותית על הדוחות הכספיים המאוחדים.

נכון למועד אישור תמצית דוחות כספיים ביניים אלו, סך ההשפעה של תיקוני הפערים שנתגלו בחברת בזק בינלאומי במסגרת הבדיקות ליום 30.6.20200 הייתה הקטנה של הון הקבוצה לפי הפירוט הבא:

• הקטנה של הון הקבוצה ליום 1.1.208 בסך של כ- 114 מיליון ₪ בגין יתרות עבר מהשנים 2017 - 2002 כאשר רוב הסכום (כ- 80 מיליון ₪) מקורו בשנים 2003 - 2002.

• הקטנה של רווחי הקבוצה (נטו ממס) בסך מצטבר של כ- 72 מיליון ₪ בגין התקופה מיום 1.1.2018 עד ליום 30.6.2020.

• בעקבות ממצאי הבדיקה, עדכנה בזק בינלאומי את תחזיותיה לשנים הבאות וביצעה הערכת שווי מעודכנת ליום 31.12.2019, אשר בעקבותיה הוכר הפסד נוסף מירידת ערך בסך 94 מיליון (72 מ' ₪ נטו ממס) וזאת כתוצאה מעדכון שווי הפעילות והערך הפנקסני של בזק בינלאומי ליום 31.12.2019.

עוד צויין כי למועד הבדיקה, לא נמצאה השפעה על יתרת המזומנים של בזק בינלאומי ושל הקבוצה.

מכירת וואלה: החברה דיווחה כי ב- 15 בספטמבר 2019 התקשרה בהסכם עם ג'רוזלם פוסט בע"מ למכירת כל החזקותיה של החברה בוואלה, בתמורה לסך כולל של 65 מ' ₪, מתוכם סך של 55 מ' ₪ במזומן, והיתרה בשווי 10 מ' ₪ באמצעות זכאות של החברה לקבל מהרוכשת, וואלה (וגופים קשורים להן) שטחי פרסום לתקופה של עד 7 שנים ממועד השלמת העסקה. בהסכם המכר נכללה התחייבות של החברה לשיפוי הרוכשת בנסיבות מסויימות. השלמת ההסכם כפופה לקבלת אישור הממונה על התחרות (שניתן ביום 21.10.2020) ואישור השרים (ראש הממשלה ושר התקשורת), וכן לתנאים אחרים הנכללים בהסכם המכר.

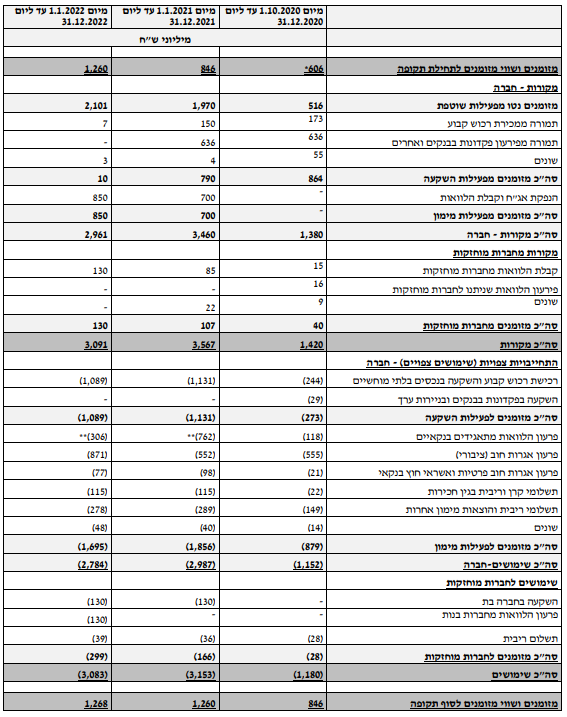

דוח תזרים מקורות ושימושים: החברה (בזק קווי) פרסמה דוח מקורות ושימושים. להלן תזרים המזומנים החזוי לחברה כפי שציינה בדוחות הכספיים:

* בנוסף ליתרת המזומנים ושווי המזומנים, לחברה יתרת השקעות בפקדונות וקרנות כספיות בסך 1,243 מ' ₪, הניתנים למימוש בטווח הקצר.

** לאור הערכותיה המעודכנות של החברה, התחזית של הנפקת האג"ח וקבלת הלוואות, וכן התחזית של פירעון )מוקדם( של הלוואות מתאגידים בנקאיים כוללות הנחה של המשך התוכנית להארכת מח"מ החוב בשנים 2022-2021 .עיתוי הפירעונות המוקדמים הינו משוער ועשוי להשתנות בין השנים.