עיקרי דברים

מקרו

מגמת ההתחזקות של השקל נמשכת ואף הואצה לאחרונה, זאת למרות ההשלכות השליליות של משבר הקורונה על כלכלת ישראל. השקל נסחר ברמת שיא מול סל המטבעות ובשיא של 12 שנה מול הדולר.

בנק ישראל הותיר את הריבית ברמה של 0.1%; ובמקביל, מיתן את עוצמת הירידה הצפויה בתוצר ב-2020. עדין מדובר בתחזית פסימית ביחס להערכתנו לגבי שיעור התכווצות התוצר השנה.

בנק ישראל גם ציין את הרמה הנמוכה של האינפלציה וכן את הייסוף המתמשך בשקל. בנסיבות אלו נראה כי ההרחבה המוניטרית תמשך לאורך זמן.

נתוני הרכישות בכרטיסי אשראי מלמדים כי מתחילת המשבר, הפעילות נוטה להגיב במהירות ולעלות באופן משמעותי במקביל להסרה של ההגבלות, ולהיפך; מה שמעיד על כך שהמגבלה המשמעותית על הפעילות בעת הנוכחית הינה מגבלת היצע ולא מגבלת ביקוש.

דו"ח התעסוקה לחודש נובמבר בארה"ב היה חלש יחסית לאור התפשטות מחודשת של נגיף הקורונה והתחדשות ההגבלות.

למרות זאת תשואות האג"ח הממשלתיות הארוכות, בארה"ב, ממשיכות את מגמת העלייה, תוך כדי עליית תלילות העקום. ציפיות האינפלציה לטווח הבינוני – ארוך נמצאות ברמה הגבוהה מרמתן טרום המשבר וניכרת מגמת עלייה הצפויה להימשך.

אג"ח ממשלתי

התשואות המקומיות הלא צמודות ממשיכות לשמור על יציבות יחסית.

אנו סבורים כי מגמת עליית התשואות בעולם תקשה על ירידת תשואות בשוק המקומי.

אנו ממליצים על השקעה במח"מ קצר - בינוני של עד 5 שנים.

מומלצת אחזקה עודפת בצמודי המדד.

באפיק השקלי הלא צמוד מומלצת אחזקה סינתטית של אג"ח קצר (2 – 4 שנים) בשילוב אג"ח לטווח ארוך של מעל ל 10 שנים.

צמודי מדד מומלצים לאחזקה בטווח של 3 - 6 שנים.

פערי התשואה השליליים בין ישראל לארה"ב עשויים להתרחב.

אג"ח קונצרני

לאחר תקופה חלה השבוע עלייה מחודשת ברמת המרווחים.

אנו ממליצים כרגע לא להמשיך את הגדלת החשיפה לאפיק הקונצרני.

ניכרת ירידה בכמות ההנפקות בעיקר של בנקים וחברות ביטוח פיננסים וליסינג.

מומלצת אחזקה של חברות בדרוגים גבוהים יחסית במח"מ קצר – בינוני. 06.12.2020

אג"ח ממשלתי ומקרו

מבט שבועי – שוק האג"ח הממשלתי נסחר השבוע במגמה שלילת של ירידות שערים ועליית תשואות לאורך העקומים. בלטו לשלילה איגרות החוב השקליות הלא צמודות לטווח של 9 שנים ומעלה. בצמודי המדד עליית התשואות נרשמה כמעט באופן שווה לאורך העקום. עלית התשואות נרשמה בעיקר על רקע עליית תשואות מחודשת בשוק האג"ח הממשלתי בארה"ב וסנטימנט שלילי בכל האפיקים בשוק המקומי, ככל הנראה על רקע מערכת בחירות נוספת הצפויה במהלך המחצית הראשונה של שנת 2021.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה שלילית. צמודי המדד רשמו עליית תשואות לאורך העקום. השקלים הלא צמודים נסחרו בעליית תשואות בעיקר בחלק הארוך של העקום מטווח של 9 שנים ומעלה.

בסיכום שבועי רשם מדד האג"ח הכללי הממשלתי ירידת מחירים של כ – 0.25%. בלטו בירידות מחירים השקלים הלא צמודים לטווח של 10 שנים ומעלה בירידה שבועית של 0.9%. צמודי המדד לטווח זה רשמו ירידת מחירים ממוצעת של כ – 0.6%.

עיקר עליית התשואות השבוע מקורה, ככל הנראה בעליית תשואות בארה"ב, ולכן פערי התשואה בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב נותרו כמעט ללא שינוי השבוע. על שוק המניות המקומי ושוק האג"ח הקונצרני העיבה העובדה כי עלו משמעותית הסיכויים למערכת בחירות נוספת במהלך המחצית הראשונה של שנת 2021.

בסך בכול, במהלך החודש האחרון, בולטת מגמת של יציבות בתשואות השקליות הלא צמודות לאורך העקום כולו. נראה שיציבות זו צפויה להימשך בתקופה הקרובה כאשר השקלים הלא צמודים לטווח של 10 שנים נסחרים סביב תשואה של 80- 90 נ"ב בדומה לתשואות הדולריות המקבילות.

לעומת היציבות בתשואות השקליות בלטו בחודש האחרון צמודי המדד בירידת תשואות לאורך העקום כולו דבר שהביא לעליית ציפיות האינפלציה לאורך העקום. ירידת התשואות נרשמה על רקע ציפייה לחזרה הדרגתית של העולם לשגרה כתוצאה מההתקדמות בפיתוח והפצת החיסונים לנגיף הקורונה, כפי שדיווחו החברות פייזר, מודרנה ואסטרה זנקה.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

מקור: גלובס טרייד

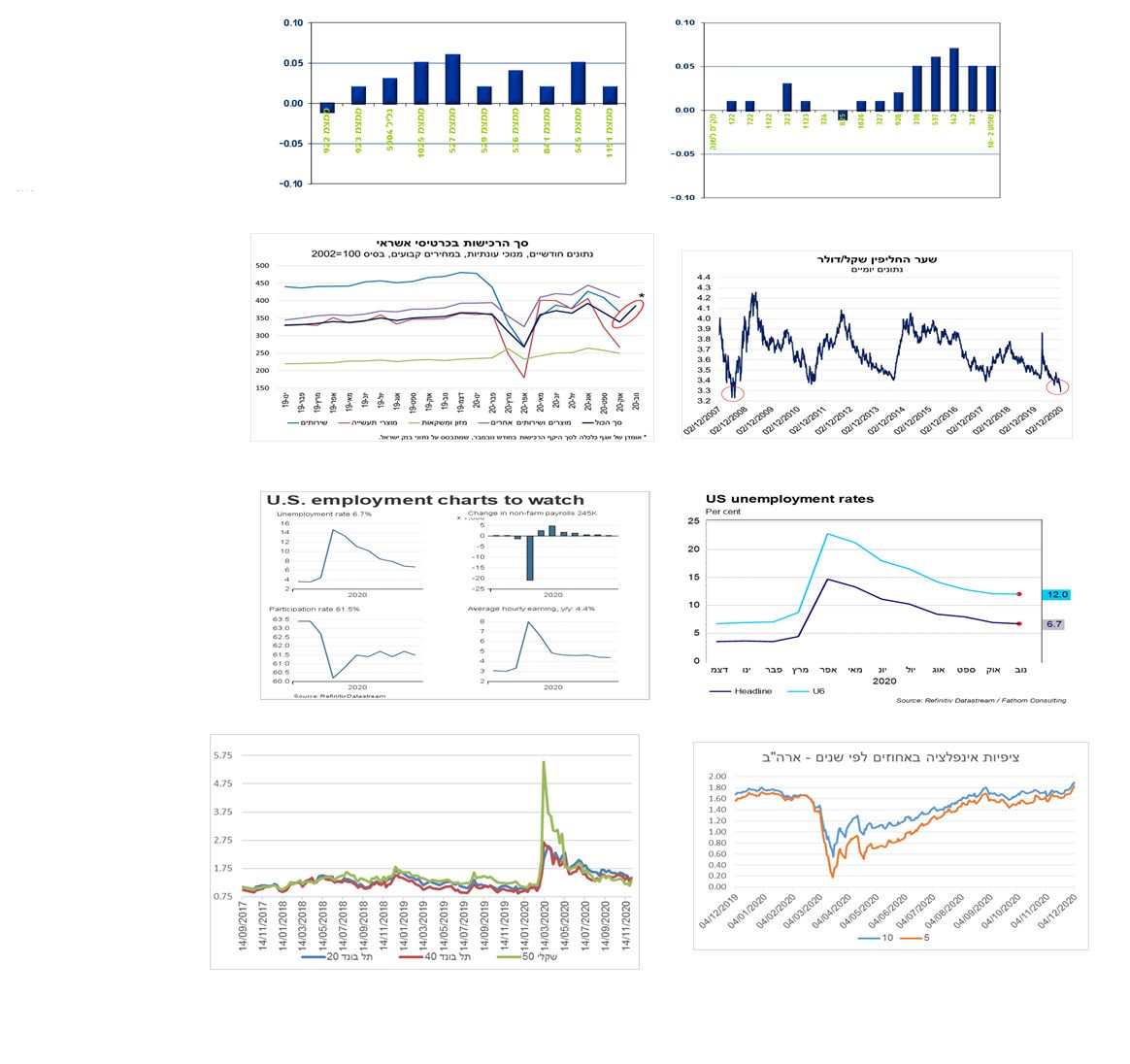

השקל ממשיך להתחזק, ונסחר בשיא של כ – 12 שנה מול הדולר.

מגמת ההתחזקות של השקל נמשכת ביתר שאת, זאת למרות ההשלכות השליליות של משבר הקורונה על כלכלת ישראל. בנובמבר, נרשם ייסוף של כ-1.4% בשקל מול סל המטבעות, ומתחילת השנה (ינואר-נובמבר) התחזק השקל בכ-3.7%, אל עבר רמת שיא בראייה היסטורית, זאת בהמשך לייסוף של כ-8.1% בשנת 2019.

התחזקות השקל מול סל המטבעות, חלה כתוצאה מייסוף של השקל מול הדולר וגם מול הליש"ט. במהלך חודש נובמבר השקל התחזק בשיעור חד של כ-3.3%, ומתחילת השנה נרשם ייסוף של כ-4.3% מול הדולר. הרמה הנוכחית של שער החליפין שקל/דולר עומדת על פחות מ-3.3 ₪ (3.256 ₪ ב-4/12), והיא הרמה הנמוכה ביותר שנרשמה מאז שנת 2008 (גרף 3), אשר אז הובילה לראשונה להפעלת מדיניות רכישות המט"ח של בנק ישראל, שמטרתה להחליש את השקל, ובכך לסייע ליצואנים ולתמוך בשמירה על האינפלציה בתחום יעד יציבות המחירים.

ההתחזקות המתמשכת של השקל מתחילת השנה, הביאה את בנק ישראל לרכוש מט"ח בהיקף נרחב, אם כי, בחודשים האחרונים קצב הרכישות התמתן. כך, בחודש אוקטובר רכש בנק ישראל מט"ח בסך של כ-0.53 מיליארד דולר, אך מתחילת 2020 היקף רכישות המט"ח עומד על 14.96 מיליארד דולר. עקב כך, יתרות מטבע החוץ בבנק ישראל הגיעו לסך של 160.75 מיליארד דולר, שהם 40.4% תוצר.

לסיכום, עוצמתו של השקל צפויה להישמר בחודשים הקרובים. הגורמים הבסיסיים שעומדים ברקע להתחזקותו של השקל צפויים להמשיך במגמתם הנוכחית. כך העודף המתמשך בחשבון השוטף של מאזן התשלומים, על רקע עודף ניכר בחשבון השירותים, צפוי לגדול בשנים הקרובות; זאת, במקביל להמשך תנועות הון נכנסות למשק, בדגש על היקף נרחב של השקעות ישירות על-ידי זרים. בנוסף, כניסת ישראל למדד WGBI, תומכת גם כן בביקוש לשקל עקב רכישת איגרות חוב ממשלתיות בשוק המקומי על ידי גורמים זרים, אשר הגדילו אחזקתם מ-5.5% בסוף 2019 ל-7.6% באוקטובר השנה. יש לציין כי ייתכן שההתפתחויות החיוביות בזירה הגאו-פוליטית, שתרמו לחיזוק מעמדה הדיפלומטי של ישראל באזור, עם אפשרויות כלכליות חיוביות, תומכים גם כן בחוסנו של השקל.

בנק ישראל הותיר את הריבית ברמה של 0.1%; ובמקביל, מיתן את עוצמת הירידה הצפויה בתוצר ב-2020.

הוועדה המוניטארית של בנק ישראל הותירה השבוע את הריבית ללא שינוי ברמת השפל של 0.1%.

במסגרת החלטת הריבית בנק ישראל מסר עדכון ביניים של הערכת המצב לגבי פעילות המשק במחצית השנייה של 2020, ובכלל זה במהלך הסגר השני (שחל מאמצע ספטמבר עד אמצע אוקטובר). בנק ישראל ציין את ההתאוששות המהירה בפעילות הכלכלית ברביע השלישי, לפני הסגר השני, כפי שהשתקפה בנתוני החשבונאות הלאומית. מעבר לכך, בנק ישראל ציין שהפגיעה בפעילות הכלכלית כתוצאה מהסגר השני הייתה מתונה יותר מהפגיעה בסגר הראשון, אך היציאה מהסגר השני איטית יותר, תוך שונות ניכרת בפגיעה בפעילות על-פני ענפי המשק השונים. בהקשר זה, נציין כי המדד המשולב לחודש אוקטובר נותר יציב, זאת לאחר מספר חודשים של עליות, ובכך משקף את ההאטה בפעילות ברביע הרביעי של השנה.

לדברי בנק ישראל, "התוצאות החיוביות בניסויים לחיסונים נגד נגיף הקורונה מגדילות את האופטימיות באשר לחזרה מהירה של המשק לתוואי של צמיחה בשנה הקרובה. עם זאת, הפגיעה במשק ובפרט בשוק העבודה צפויה להיות ממושכת, ולכן הוועדה תמשיך להפעיל מגוון כלים כדי להעמיק את מידת ההרחבה של המדיניות המוניטרית ולהבטיח את המשך פעילותם התקינה של השווקים הפיננסיים. הוועדה תרחיב את השימוש בכלים הקיימים, כולל כלי הריבית, ותפעיל כלים נוספים, ככל שתעריך שהדבר נדרש כדי להשיג את יעדי המדיניות המוניטרית, ולמתן את הפגיעה הכלכלית שנוצרה כתוצאה מהמשבר". משמע, בנק ישראל מדגיש את האפשרות להפעלת צעדים נוספים בהמשך, כולל הפחתת הריבית, אך עם דגש על אשראי ונזילות. בנק ישראל גם ציין את הרמה הנמוכה של האינפלציה וכן את הייסוף המתמשך בשקל. בנסיבות אלו נראה כי ההרחבה המוניטרית תמשך לאורך זמן.

בנק ישראל ציין כי חטיבת המחקר שלו מיתנה את מידת הירידה הצפויה בתוצר ב-2020 לירידה בשיעור של 4.5%-5.0%, לאחר פרסום נתוני הצמיחה לרביע השלישי של השנה. לגבי 2021, בנק ישראל הותיר טווח תחזית רחב מאוד, של 1.0%-6.5%, כתלות במידת השליטה על המגיפה. במקביל, גופים נוספים עדכנו את תחזיות הצמיחה שלהם למשק המקומי, כולל לאומי (ראה/י לוח מצורף בסוף המאמר). משרד האוצר פרסם תחזיות מעודכנות, שצפויות לשמש כבסיס להצעת התקציב לשנת 2021, לפיהן התוצר צפוי להתכווץ ב-2020 בשיעור של 4.2%-4.8%, כתלות בתרחיש (מרכזי/פסימי), ולצמוח לאחר מכן בשיעור של 2.4%-4.5%. ה-OECD צופה פגיעה מתונה יותר בתוצר העולמי ב-2020, בהשוואה לתחזיות קודמות, ולגבי ישראל התחזית היא לירידה בשיעור של 4.2%, ולאחר מכן, צמיחה בשיעור מתון של 2.3% ב-2021, שכן הארגון צופה שתהליך ההתאוששות יימשך לתוך 2022.

להערכתנו, שיעור הירידה שצופה בנק ישראל בתוצר של שנת 2020 נראה גבוה, ולא עולה בקנה אחד עם הנתונים הידועים לכ-10-11 החודשים הראשונים של שנת 2020. בפרט, בנק ישראל ציין שההקלות בסגר השני והשפעות העונתיות השונות הביאו לאחרונה לגידול בהיקף הרכישות באמצעות כרטיסי אשראי אל מעל הרמה שהייתה ערב המשבר. נתונים אלו לצד נתונים נוספים, כמו נתוני הפדיון בענפי הכלכלה, נתוני התוצר לשלושת רבעי השנה ונתוני הניידות שמפרסם בנק ישראל, עקביים עם שיעור ירידה בתוצר ב-2020, בשיעור מתון מאשר בתחזית בנק ישראל.

בתרחיש מרכזי, אנו צופים ירידה בשיעור של 3.9% בתוצר ב-2020, שהוא די דומה להערכות האוצר וה-OECD, ולאחר מכן צמיחה בשיעור של 4.9% ב-2021 (כפי תחזית קרן המטבע הבינלאומית). מדובר בביצועי צמיחה טובים של ישראל בהשוואה לממוצע ה-OECD, הודות לתרומה גדולה יותר של פעילות סחר החוץ נטו (יצוא פחות יבוא) לצמיחה, בדגש על עליית יצוא ההיי-טק של ישראל במקביל לצמצום הצפוי של היבוא. כמו כן, צמיחת התוצר הישראלי בשנת 2021 צפויה להיות מושפעת לטובה מהמשך פיתוח תחום הגז הטבעי.

סך היקף הרכישות בכרטיסי אשראי אשר ירד בחדות באוקטובר, על רקע הסגר השני, עלה בחדות בנובמבר.

מנתוני הלמ"ס עולה כי חודש אוקטובר התאפיין בירידות בהיקף הרכישות, על רקע הסגר השני, שחל בחגי תשרי. סך היקף הרכישות באוקטובר היה נמוך בכ-7.3% לעומת ספטמבר ונמוך בכ-5.7% בהשוואה להיקף הרכישות בחודש פברואר, לפני פרוץ משבר הקורונה.

בחינה של ענפי הפעילות השונים מעלה כי בחודש אוקטובר נרשמו ירידות ברכישות בכל התחומים (גרף 4), בדגש על מוצרי תעשייה (הלבשה והנעלה, ריהוט ומוצרי אלקטרוניקה) ושירותים (תיירות, טיסות, פנאי ובילוי ועוד). היקף הרכישות בתחום התעשייה היה נמוך בכ-26.6% בהשוואה לרמתו בפברואר, והיקף הרכישות בתחום השירותים היה נמוך בכ-16%.

אולם, מנתוני בנק ישראל עולה כי ההוצאה בכרטיסי אשראי עלתה בחדות (למעלה מ-20%, ללא ניכוי השפעות עונתיות) בחודש נובמבר, על רקע תחילתו של תהליך היציאה ההדרגתי מהסגר השני, בהובלת הרכישות של מוצרי ביגוד, חשמל וריהוט (מוצרי תעשייה). לאור זאת, גם לאחר התחשבות בגורמים עונתיים, נראה שצפויה עלייה ("תיקון") משמעותית ברכישות בתחום זה בנובמבר. מנגד, היקף הרכישות בענפי השירותים עדיין צפוי להישאר נמוך משמעותית מרמתו ערב המשבר, שכן הפעילות של ענפים אלה עדיין כפופה למגבלות חמורות, בדגש על איסור התקהלות וריחוק חברתי.

לסיכום, נתוני הרכישות בכרטיסי אשראי מלמדים כי מתחילת המשבר, הפעילות נוטה להגיב במהירות ולעלות באופן משמעותי במקביל להסרה של ההגבלות, ולהיפך; מה שמעיד על כך שהמגבלה המשמעותית על הפעילות בעת הנוכחית הינה מגבלת היצע ולא מגבלת ביקוש, זאת בין היתר, הודות לתמיכות הממשלתיות במשקי הבית שנפגעו מהמשבר. על-פי אומדננו להיקף הרכישות מנוכה העונתיות לחודש נובמבר, שמתבסס על נתוני בנק ישראל, נראה כי צפוי גידול בשיעור "דו-ספרתי" בסך הרכישות בכרטיסי אשראי (גרף 4). ככל שתהליך היציאה מהסגר יימשך כך פעילות הרכישות במרבית הענפים (למעט ענפי השירותים) צפויה לעלות.

מקרו עולמי

שוק העבודה בארה"ב – דו"ח חלש יחסית לאור התפשטות מחודשת של נגיף הקורונה והתחדשות ההגבלות.

דו"ח תעסוקה בארה"ב, לחודש נובמבר, שהתפרסם ביום ו' היה חלש יחסית והצביע על כך שמספר המשרות עלה ב- 245,000, תוך האטת הגידול החודשי, ונמוך במידה ניכרת מן הצפי בשוק (469-475 אלף, תלוי במקור הסקר). השיפור בשוק העבודה נבלם לפי מדדי האבטלה והתעסוקה הרחבים. המשך הרחבת המגבלות, מרצון או על פי הנחייה, צפוי להכביד עוד על התעסוקה בחודש דצמבר.

בחודש נובמבר התעסוקה הייתה נמוכה מרמת פברואר (טרום המשבר) ב- 9.8 מיליון, או 6.5%. עליות בולטות בתעסוקה התרחשו במהלך החודש בתחבורה ואחסנה, שירותים מקצועיים ועסקיים, ובריאות. התעסוקה ירדה במגזר הממשלתי (סיום תעסוקה זמנית) ובתחום הקמעונאי. בחודש נובמבר, השכר הממוצע לשעה עלה ב -9 סנט ל -29.58 דולר. שבוע העבודה הממוצע נותר ללא שינוי.

בחודש נובמבר 21.8% מהמועסקים עבדו באופן מרוחק (מהבית) לעומת 21.2% באוקטובר, כלומר עלייה, שככל הנראה משקפת מגבלות עקב עליית התחלואה. בנובמבר, 14.8 מיליון אנשים דיווחו כי לא היו מסוגלים לעבוד בגלל שהמעסיק שלהם סגר או צמצם את עסקיו בגלל המגיפה – זאת בדומה למספר בחודש אוקטובר.

בחודש נובמבר, שיעור האבטלה ירד במקצת ל -6.7% והוא גבוה ב -3.2 נקודות אחוז ממה שהיה בפברואר. מספר המובטלים היה 10.7 מיליון המשיך וירד בנובמבר, אך הוא גבוה ב -4.9 מיליון לעומת פברואר. שיעור ההשתתפות בכוח העבודה ירד ל 61.5% בנובמבר וזה 1.9 נקודות אחוז מתחת לרמת פברואר. אלמלא ירידת שיעור ההשתתפות, שיעור האבטלה היה גבוה במידה משמעותית. מספר המועסקים במשרה חלקית "מסיבות כלכליות", כלומר אנשים שרצו לעבוד משרה מלאה אך המעסיק מנע זאת מהם, היה בנובמבר 6.7 מיליון, וזה מספר הגבוה ב -2.3 מיליון לעומת רמת פברואר – כלומר סוג נוסף של אבטלה. (גרף 5)

בנובמבר מספר האנשים שאינם בכוח העבודה, שרוצים כיום עבודה גדל ב- 448,000 ל- 7.1 מיליון ונתון זה גבוה ב -2.2 מיליון לעומת פברואר. אנשים אלה לא נחשבו מובטלים בהגדרה "הצרה" מכיוון שלא חיפשו עבודה באופן רשמי. למעלה ממחצית הבלתי משתתפים, לא השתתפו עקב השפעות הקורונה. המדד הרחב של אבטלה, 6U, שהינו מדד מלא יותר, מצביע על שיעור של 12% בנובמבר, כמעט ללא שינוי מחודש אוקטובר.

המלצות לפעילות: התשואות הארוכות בעולם במגמת עלייה שצפויה להימשך בתקופה הקרובה. במקביל גם ציפיות האינפלציה ממשיכות לעלות ובארה"ב הן מצויות ברמה הגבוהה מרמתן טרום המשבר. נראה כי עליית התשואות בארה"ב צפויה להיות חדה מאשר בישראל אך עם זאת ההשפעה תורגש גם על השוק המקומי.

למרות הימשכות גל התחלואה בארה"ב, התשואות הממשלתיות הארוכות ממשיכות לעלות, ככל הנראה על רקע קיומם של כוחות בסיסיים התומכים בכך (עליית הפער שבין היקף ההשקעה הריאלית לבין החיסכון המצרפי וגם עליית האינפלציה הצפויה), ולמעשה נסחרות ברמות הגבוהות מאז חודש מרץ השנה. נראה כי כניסתם הצפויה של החיסונים לקורונה לחלק ממדינות העולם בשבועות הקרובים משפיעה יותר מאשר ההווה המתאפיין בהמשך תחלואה גבוהה מקורונה ומגבלות משמעותיות במרבית מדינות העולם המפותח.

במקביל, נמשכת העלייה בציפיות האינפלציה בארה"ב ולמעשה בטווח הבינוני – ארוך ל 5 שנים ומעלה הן גבוהות מרמתן טרום המשבר.

נראה כי מגמת העלייה בתשואות צפויה להימשך, אם כי במתינות יחסית, זאת לנוכח משקלו הגדול של הפד בשוק, אשר על פי הערכה כמותית שלנו מצליח להחזיק את התשואה ל-10 שנים ב כ-100 נ"ב מתחת לתשואה המתבקשת מהגורמים הבסיסיים. על רקע זה נראה כי גם התשואות המקומיות צפויות לעלות, אך נראה כי במידה פחותה ביחס לארה"ב, זאת עקב עוצמתו של השקל ביחס לדולר, כך שפערי התשואה השליליים בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב עשויים להיפתח.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני של עד 5 שנים.

מומלצת אחזקה עודפת באפיק צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 3 - 6 שנים.

החשיפה לשקלים הלא צמודים מומלצת באחזקה סינתטית של אג"ח קצר בשילוב אג"ח לטווח של 10 שנים ומעלה.

מומלצת אחזקת מזומן חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

המגמה החיובית באפיק הקונצרני נקטעה השבוע. ירידות שערים נרשמו בכל המדדים המובילים ובעיקר במדדי התל בונד תשואות שקלי ותל בונד גלובל שרשמו ירידות חדות במיוחד של יותר מ 2.5% בממוצע. עיקר הירידות נרשמו על רקע יריגות חדות במיוחד בסדרות האג"ח של חברת אול איר שהשפיעו על מדד התל בונד גלובל.

המסחר באפיק הקונצרני התאפיין השבוע במגמה שלילית תוך ירידות שערים בכל המדדים המובילים. בממוצע נרשמה ירידת מחירים שבועית של כ – 0.8% באפיק הקונצרני. ירידות השערים הובלו על ידי ירידות שערים חדות במיוחד במדי התל בונד תשואות שקלי ותל בונד גלובל שבממוצע רשמו ירידת מחירים שבועית של יותר מ 2.5%. הירידה החדה נרשמה על רקע צניחה של עשרות אחוזים באיגרות החוב של חברת אול איר (נמצאת במדד תל בונד תשואות שקלי) על רקע קשיים תזרימיים ודחיית תשלומי ריבית למחזיקי האג"ח. על רקע זה נרשמה ירידה חדה יחסית באיגרות החוב של מרבית חברות הנדל"ן הזרות דבר שהביא לירידה חדה גם במדד התל בונד גלובל למרות שאג"ח החברה (אול איר) איננה כלולה במדד. ככלל האפיק כולו סבל השבוע מסנטימנט שלילי על רקע ירידות חדות יחסית בשוק המניות המקומי על רקע העובדה שבחירות כלליות נוספות (רביעיות בתוך כשנתיים) צפויות, ככל הנראה, במהלך המחצית הראשונה של שנת 2021. גם המגמה השלילית בשוק האג"ח הממשלתי העיבה על המסחר באפיק הקונצרני. בנוסף, יש לזכור כי האפיק הניב לאחרונה ביצועים עודפים שבאו לידי ביטוי בירידה מתמשכת ברמת המרווחים אשר הגיעו לא רחוק מרמתם טרום פרוץ משבר הקורונה.

רמת הפעילות בשוק הראשוני ממשיכה להיות נמוכה יחסית כאשר במהלך חודש נובמבר עמד סך הגיוס על כ – 1.7 מיליארד ₪ בלבד. כבר עתה ברור כי שנת 2020 תסתיים ברמת גיוסים נמוכה משמעותית ביחס לגיוסים הממוצעים בשנים 2016 - 2019. עיקר הירידה, השנה, נובעת מהירידה בגיוסי בנקים, חברות ביטוח וחברות מענף הפיננסים שגייסו בשנת 2019 מעל ל - 30 מיליארד ₪ לעומת גיוס של כ – 12 מיליארד ₪ השנה. ירידה נרשמה גם בגיוסי חברות מענפי האחזקות וההשקעות וענף הליסינג, ככל הנראה על רקע העלייה החדה ברמת המרווחים בהן נסחרות איגרות החוב של חברות מהענף.

בגיוסי חברות הנדל"ן נרשמה יציבות יחסית לעומת עלייה בגיוסי חברות מענף הכימיה הנפט והגז.

סיכום המלצות לפעילות באפיק הקונצרני:

בשלב זה אנו מסירים את המלצתנו מהתקופה האחרונה להגדלה הדרגתית של החשיפה לאפיק הקונצרני.

החשיפה לאפיק הקונצרני מומלצת רק לחברות מדרוגים גבוהים - בינוניים ולחברות העומדות בקריטריון הרכישה של בנק ישראל.

מומלצת השקעה בעיקר בחברות בדרוג A+ ומעלה.

מומלץ לצמצם אחזקות באג"ח חברות נדל"ן מניב מקומיות שרשמו לאחרונה עליות שערים חדות יחסית.

אנו ממליצים על השקעה במח"מ קצר - בינוני.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (07.12) 3.0 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 723 – 550 מש"ח, ממשק 425 – 550 מש"ח, ממשק 537 – 450 מש"ח, ממצמ 726 – 450 מש"ח, ממצמ 1151 – 250 מש"ח, ממקצ 821 – 750 מש"ח.

ד``ר גיל בפמן

ד``ר גיל בפמן