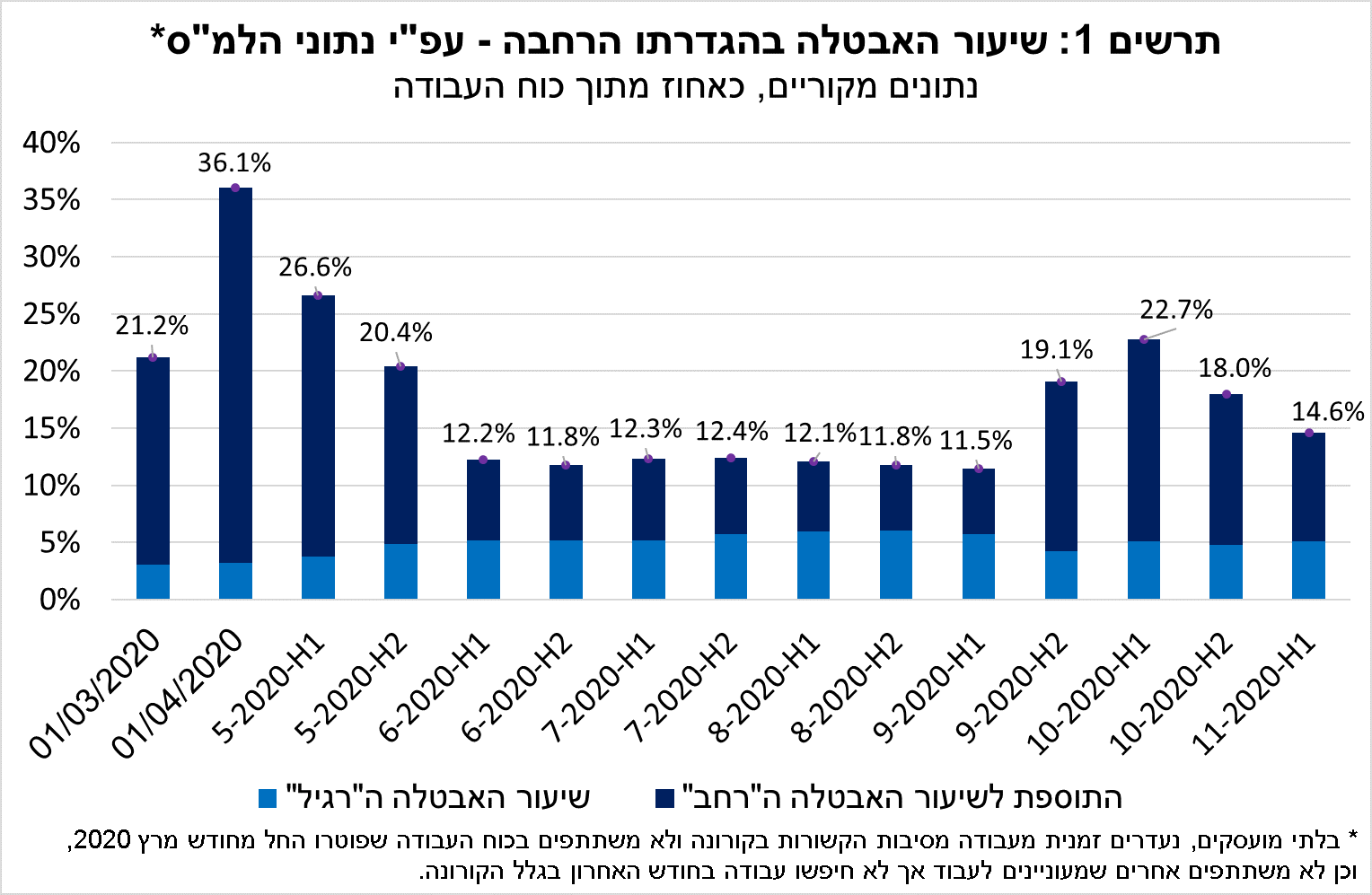

הלשכה המרכזית לסטטיסטיקה (הלמ"ס) פרסמה את ממצאי סקרי כוח האדם למחצית הראשונה של נובמבר. ממצאים אלה, כוללים פירוט של שיעור האבטלה על-פי ההגדרה הסטנדרטית (השיעור ה"רגיל") וכן על-פי הגדרה כוללת יותר (השיעור ה"רחב").

מעבר להיקף הבלתי מועסקים, הגדרה זו מביאה בחשבון גם עובדים שהוצאו לחל"ת, עובדים שפוטרו עקב משבר הקורונה וכן לא משתתפים בכוח העבודה (שלא פוטרו בהשפעת המשבר או שלא עבדו כלל בעבר) שמעוניינים לעבוד, אך לא חיפשו עבודה בחודש האחרון עקב המשבר. פסקה זו מתמקדת בניתוח של נתוני האבטלה בהגדרה הרחבה (נתונים מקוריים, שאינם מנוכים מהשפעות של עונתיות), אשר משקפים טוב יותר את היקף אי-התעסוקה במשק בעת הנוכחית בהשוואה לשיעור האבטלה ה"רגיל".

כפי שניתן לראות בתרשים 1, שיעור האבטלה ה"רחב" מצוי במגמת ירידה מאז החל תהליך היציאה מהסגר השני, אך עודנו גבוה בהשוואה לרמת האבטלה שהייתה בין הסגרים. כך, במחצית הראשונה של חודש נובמבר עמד שיעור האבטלה ה"רחב" על 14.6%, שיעור נמוך בכ-8 נקודות אחוז בהשוואה לשיעור האבטלה בזמן הסגר השני (המחצית הראשונה של אוקטובר), אך גבוה בכ-3 נקודות אחוז בהשוואה לרמה ערב הסגר השני (המחצית הראשונה של ספטמבר). היקף האבטלה במחצית הראשונה של נובמבר עמד על כ-600 אלף מובטלים, לעומת כ-500 אלף מובטלים בין הסגרים.

לסיכום

לסיכום, הנתונים הדו-שבועיים מצביעים ירידת שיעור האבטלה "הרחב" במקביל לתחילתו של תהליך היציאה מהסגר השני. ככל שתהליך החזרה לפעילות יימשך, גם אם באיטיות ובהדרגתיות, שיעור האבטלה צפוי להמשיך לרדת. עם זאת, יש לציין כי ניכרת לאחרונה עלייה "בתחלואה הפעילה" בישראל ולכן קיימת אפשרות להטלת צעדים מגבילים חדשים, אשר עלולה להכביד על שוק העבודה.

בהקשר זה, נציין כי החדשות לגבי התחלה של התחסנות בחלקים שונים של העולם אמנם מעודדות אך, יש להדגיש כי מדובר בתהליך מורכב מבחינה לוגיסטית המלווה בספקות לגבי מידת אמון הציבור בחיסון. להערכתנו, מסה קריטית של מחוסנים (רוב האוכלוסייה), בעולם המפותח ובישראל, תושג רק בשליש האחרון של 2021. לפני כן צפויים להתממש תהליכים אחרים שיסיעו בשיפור הפעילות הכלכלית על רקע צבירת ידע וניסיון של "חיים לצד הקורונה" ופיתוחים בתחום הטיפול והבדיקות המהירות. לאור האמור, ובעיקר לנוכח "הפורמט" הנוכחי של תמיכה ממשלתית במובטלים, נראה כי שיעור האבטלה ה"רחב", המורכב ממובטלים "זמניים", צפוי להישאר ברמה גבוהה יחסית במחצית הראשונה של שנת 2021.

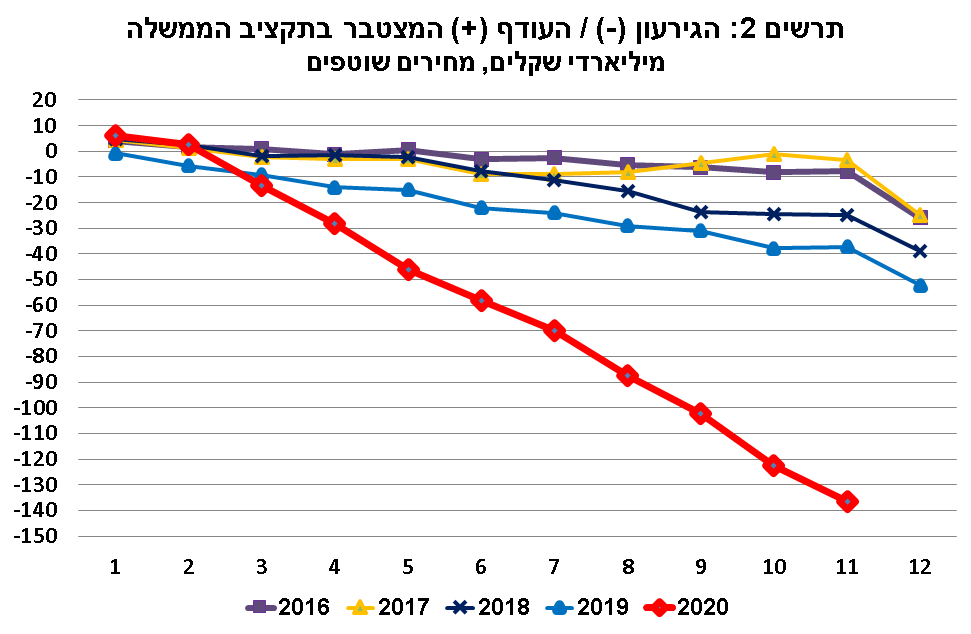

הגידול החד בגירעון הממשלתי נמשך גם בחודש נובמבר; הגירעון ב-12 החודשים האחרונים עומד על 11.1% תוצר

פעילות הממשלה בחודש נובמבר הסתכמה בגירעון של 13.7 מיליארד ₪ לעומת עודף של 0.5 מיליארד ₪ בנובמבר אשתקד. הגירעון המצטבר באחד עשר החודשים הראשונים של 2020 (ינואר-נובמבר) הסתכם בהיקף שיא של כ-136.4 מיליארד ₪, גבוה באופן משמעותי מהיקף הגירעון בתקופה המקבילה ב-2019 (כ-37.3 מיליארד ₪) כמו גם בשנים קודמות (ראה/י תרשים 2). כמו כן, הגירעון התקציבי ב-12 החודשים האחרונים (דצמבר 2019-נובמבר 2020) עלה ל-11.1% תוצר לעומת 10.1% תוצר בחודש שעבר, והוא אף צפוי לגדול בדצמבר, שמתאפיין לאורך השנים בהיקף גירעון גבוה בהשוואה ליתר חודשי השנה. זאת, בין היתר, על רקע התאמות תקציביות שעורך משרד האוצר.

הגידול החד בגירעון הממשלתי עקב משבר הקורונה הוא בעיקר תוצאה של עלייה בהוצאות הממשלה לצורך הטיפול במשבר, כאשר ההכנסות ירדו בשיעור מתון של כ-2.5% (ריאלי, בשיעורי מס אחידים, לעומת התקופה המקבילה אשתקד), בעיקר כתוצאה מירידה בהכנסות ממסים עקיפים ואגרות. המסים הישירים ירדו ב-0.3% בלבד, לאור העובדה שמרבית המובטלים בעלי הכנסות נמוכות, שחבות המס הישיר עליהן קטנה.

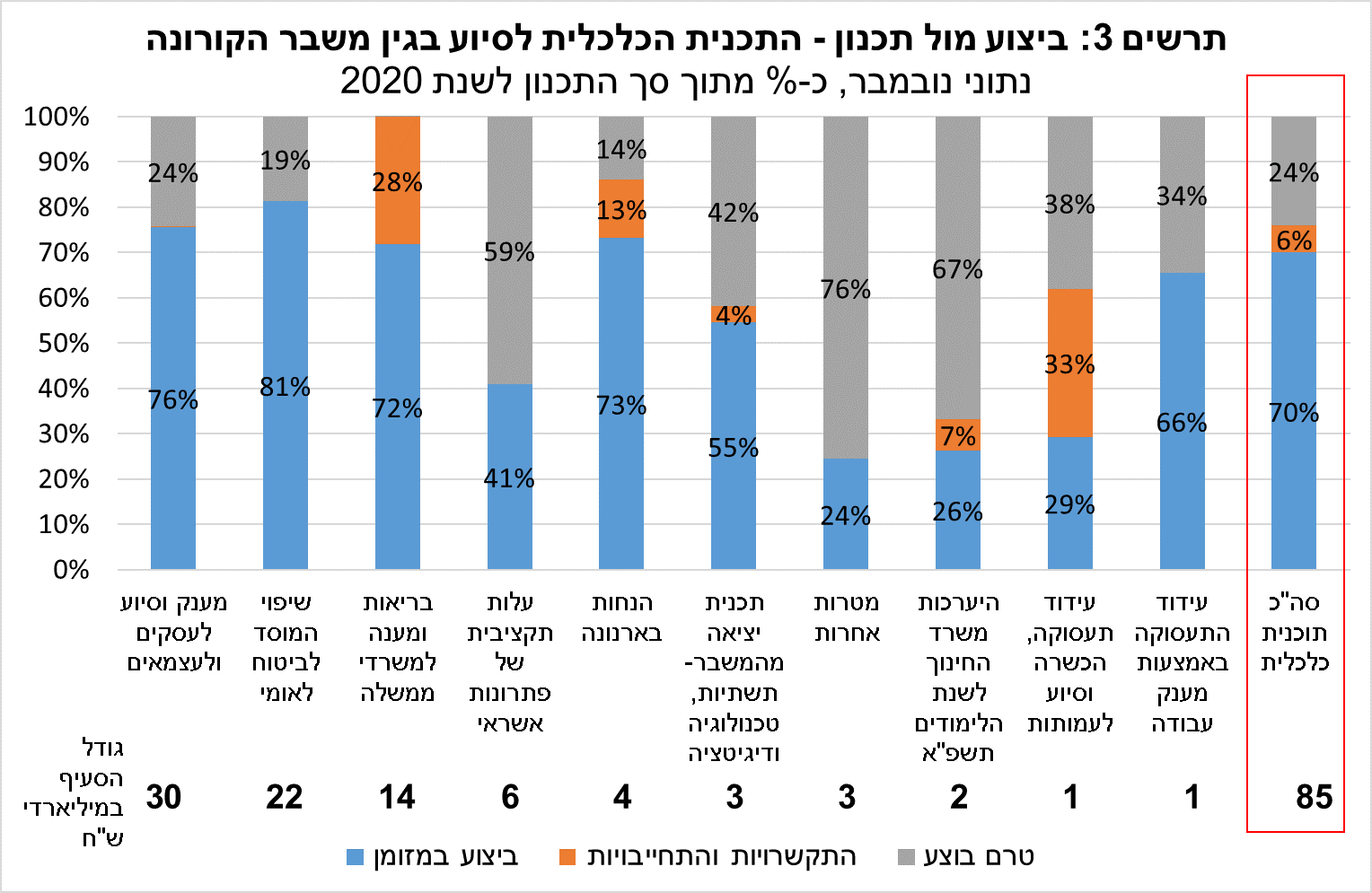

היקף הביצוע במזומן (הוצאה תקציבית) של התכנית הכלכלית לסיוע בהתמודדות עם משבר הקורונה נכון לסוף חודש נובמבר עומד על כ-59.4 מיליארד ₪, שהם כ-4.3% תוצר, שיעור נמוך מאוד ביחס למרבית המדינות המפותחות. מדובר בקצב ביצוע של כ-70% מתוך היקף הוצאה מתוכנן של כ-85 מיליארד ₪ מתקציב המדינה.

כרבע מהתכנון המקורי טרם בוצע, ונראה שהשנה תסתיים בתת-ביצוע של תכנית הסיוע, שכן נותר רק עוד חודש אחד בלבד לפני תום השנה. כפי שניתן לראות בתרשים 3, שיעור ביצוע של סעיפי התכנית הנוגעים לתמיכות ישירות במשקי הבית ובעסקים, שהם גם סעיפי ההוצאה הגדולים של התכנית, הינו גבוה יותר מיתר הסעיפים, בעוד ששיעור הביצוע של הסעיפים שנוגעים לפתרונות אשראי, תכנית יציאה מהמשבר ועידוד תעסוקה, בולט לשלילה.

התפתחות זו, עלולה להקשות על תהליך היציאה של המשק ממשבר הקורונה וחזרה למסלול של צמיחה. נציין כי בנק ישראל ממשיך לתמוך בפעילות הממשלה על-ידי רכישה של אג"ח ממשלתיות. כך, בחודש נובמבר רכש בנק ישראל אג"ח ממשלתיות בהיקף של 4.6 מיליארד ₪, ומתחילת התכנית רכש בנק ישראל במצטבר אג"ח ממשלתיות בהיקף של 41.6 מיליארד ₪, והוא צפוי להמשיך בתכנית הרכישות גם בחודשים הבאים.

לסיכום, אנו מעריכים כי שנת 2020 תסתכם בגירעון ממשלתי של כ-12% תוצר. לגבי 2021, אנו צופים גירעון חד-ספרתי גבוה, אך זאת כתלות בקצב החזרה לפעילות. ככל שקצב החזרה יהיה מהיר יותר, כך הוא יתמוך בעליית ההכנסות ממסים ובהפחתת הצורך בתמיכה הממשלתית בכלכלה. בעת הנוכחית, התחזית ל-2021 מבוססת על מדיניות של "תקציב המשכי" ויישום נקודתי של "קופסאות" תקציביות ייעודיות, זאת ללא מהלכים מאיצי צמיחה מצד הממשלה. אישור תקציב במהלך 2021, יתכן שבדחייה לנוכח האפשרות המסתמנת של מערכת בחירות נוספת, והתחלה של יישום של מאיצי צמיחה צפויה להיות בעלת תוצאות של ממש רק לטווח הרחוק יותר של 2022-2023 ואילך.

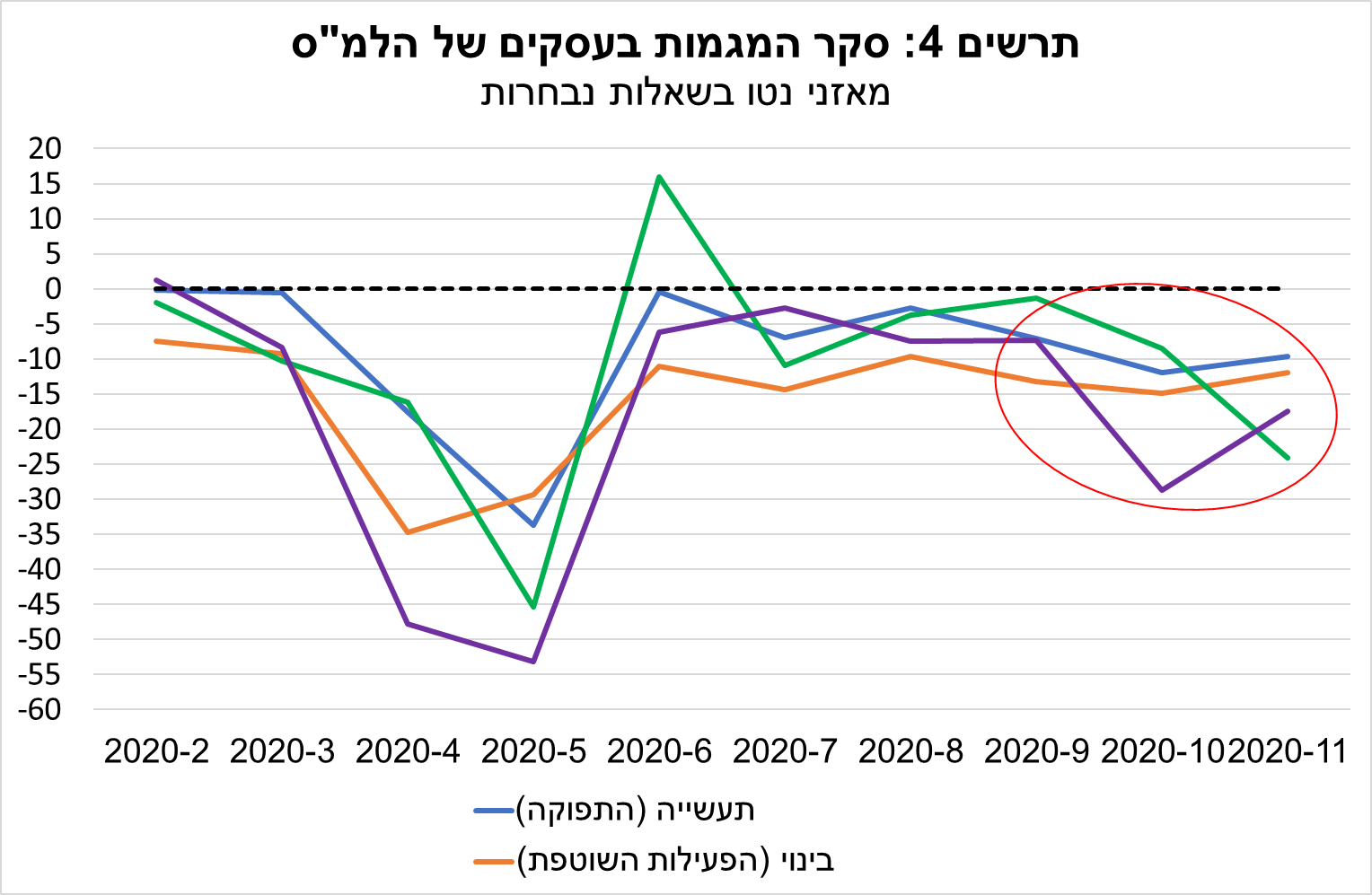

דיווחי הסקטור העסקי מצביעים על פעילות מתונה יחסית לאחר הסגר, אך ניכר שיפור בציפיות קדימה

סקר המגמות בעסקים של הלמ"ס מצביע על המשך פעילות מתונה גם לאחר היציאה מהסגר השני. מאזני הנטו (ההפרש המשוקלל בין אחוז מנהלי החברות אשר דיווחו על הטבה במצב לבין אחוז מנהלי החברות אשר דיווחו על הרעה) במדדים המובילים של כלל הענפים נותרו בתחום השלילי בחודש נובמבר (ראה/י תרשים 4). זאת, כפי הנראה על רקע העובדה שהמשק עדיין פועל תחת הגבלות, זאת לאור היציאה האיטית וההדרגתית מהסגר השני.

בחינה ענפית של הנתונים מצביעה על שיפור מסוים בהערכות במרבית הענפים, להוציא את ענפי המסחר, אם כי הרמה הנוכחית עדיין נמוכה בהשוואה לרמה ערב המשבר (פברואר 2020). אולם, הציפיות בכל הענפים הן לעלייה בפעילות בחודש דצמבר, משמע ישנה עלייה באופטימיות בקרב הסקטור העסקי. בענפי התעשייה והשירותים הצפי הוא להתרחבות הן בפעילות לשוק המקומי והן ביצוא. שיפור מסוים ניכר גם בציפיות קדימה בענפי המסחר, אך בענף הבינוי הציפיות הן להמשך פעילות ברמה מתונה. ככל שתחול הקלה בהגבלות על הפעילות, כך הדבר יתמוך בפעילות הסקטור העסקי.

כתב: יניב בר