עיקרי דברים

מקרו

נמשכת העלייה בגרעון הממשלתי. הגידול החד בגירעון הממשלתי עקב משבר הקורונה הוא בעיקר תוצאה של עלייה בהוצאות הממשלה לעומת רמת הכנסות שירדה רק במעט.

היקף הביצוע במזומן (הוצאה תקציבית) של התכנית הכלכלית לסיוע בהתמודדות עם משבר הקורונה נכון לסוף חודש נובמבר עומד על כ-59.4 מיליארד ₪, שהם כ-4.3% תוצר, שיעור נמוך מאוד ביחס לביצוע במרבית המדינות המפותחות.

שיעור האבטלה ה"רחב" מצוי במגמת ירידה מאז החל תהליך היציאה מהסגר השני, אך עודנו גבוה בהשוואה לרמת האבטלה שהייתה בין הסגרים. דיווחי הסקטור העסקי מצביעים על פעילות מתונה יחסית לאחר הסגר, אך ניכר שיפור בציפיות קדימה.

למרות עלייה בהיקף התערבות של בנק ישראל השקל רשם התחזקות משמעותית בחודש נובמבר הן מול הדולר והן מול סל המטבעות.

הודעת הריבית בגוש האירו עמדה בציפיות וצפויה להשאיר את תשואות איגרות החוב ברמות נמוכות (בחלקן שליליות) ואף לתרום לירידת תשואות נוספת בחלק ממדינות הגוש, כל זאת למרות עליית המדרגה בהיקפי הגיוס הממשלתיים של חברות הגוש.

ירידה זו מתממשת גם על הרקע החשש הגדל מפני תהליך לא מסודר של BREXIT כבר בסוף חודש זה וזאת ללא הסדרה של כללי סחר החוץ בין אנגליה לבין מדינות האיחוד.

נתוני הצמיחה בגוש האירו ברבעון השלישי משאירים מקום לאופטימיות לגבי הצמיחה ב- 2021.

סביבת האינפלציה בארה"ב ממשיכה לשמור על יציבות. העלייה בסעיפים שירדו במידה הרבה ביותר בשלבים הראשונים של המגיפה נמשכת.

נתוני הייצוא בסין וההשקעות במגזר העסקי ביפן מלמדים על התאוששות מהירה של מדינות האזור ביחס למדינות המערב.

אג"ח ממשלתי

בנק ישראל והמשקיעים הזרים ממשיכים להגדיל החשיפה לאג"ח ממשלתי לעומת ירידה באחזקות מרבית המשקיעים המוסדיים המקומיים.

אנו סבורים כי מגמת עליית התשואות הארוכות בארה"ב ובישראל צפויה להימשך אם כי במתינות לאור הרכישות של הפד ובנק ישראל.

אנו ממליצים על השקעה במח"מ קצר - בינוני של עד 5 שנים.

מומלצת אחזקה עודפת בצמודי המדד.

אג"ח קונצרני

המגמה החיובית בשוק המניות העניקה, השבוע, "רוח גבית" לעליות שערים באפיק הקונצרני.

בנק ישראל ממשיך ברמת התערבות נמוכה מאוד, ככך הנראה על רקע המשך מגמת ירידת המרווחים.

מרבית הגיוסים האחרונים בשוק הראשוני הינם של חברות מדרוג בינוני - נמוך. 13.12.2020

אגרות חוב וריביות

אג"ח ממשלתי ומקרו

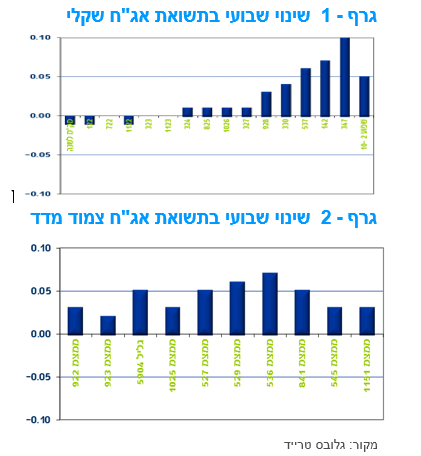

מבט שבועי – שוק האג"ח הממשלתי נסחר גם השבוע במגמה שלילת של ירידות שערים ועליית תשואות לאורך העקומים. איגרות החוב השקליות הלא צמודות לטווח של 8 שנים ומעלה ממשיכות את ביצועי החסר מהשבועות האחרונים. בצמודי המדד עליית התשואות נרשמה, גם השבוע, כמעט באופן שווה לאורך העקום. רמת התשואות בחלק הקצר – בינוני של העקום השקלי הלא צמוד ממשיכה לשמור על יציבות על רקע היציבות הצפויה בריבית בנק ישראל.

שוק האג"ח הממשלתי המקומי נסחר גם השבוע במגמה שלילית. צמודי המדד רשמו עליית תשואות שווה כמעט לאורך העקום. השקלים הלא צמודים נסחרו בעליית תשואות בעיקר בחלק הארוך של העקום מטווח של 8 שנים ומעלה.

בסיכום שבועי רשם מדד האג"ח הכללי הממשלתי ירידת מחירים של כ – 0.30%. בלטו בירידות מחירים השקלים הלא צמודים לטווח של 10 שנים ומעלה בירידה שבועית של 1.20%. צמודי המדד לטווח זה רשמו ירידת מחירים ממוצעת של כ – 0.8%.

תלילות העקום השקלי הלא צמוד ממשיכה לעלות בעיקר בחלק הארוך שלו מטווח של 8 שנים ומעלה. החלק הקצר –בינוני של העקום השקלי הלא צמוד ממשיך להיסחר ביציבות ברמת התשואות על רקע היציבות הצפויה בריבית בנק ישראל במהלך השנה הקרובה לפחות.

בנק ישראל ממשיך לרכוש אג"ח ממשלתיות בקצב של 4 – 5 מיליארד ₪ לחודש. הבנק השלים רכישה של 41.6 מיליארד ₪ מתוך מסגרת כוללת של 85 מיליארד ₪. בקצב זה צפויה ההתערבות להימשך לפחות עד אמצע שנת 2021 וככל הנראה גם מעבר לכך ככל שיידרש.

מנתונים שפרסם בנק ישראל השבוע עולה כי משקיעים זרים ממשיכים להגדיל החשיפה לשוק האג"ח הממשלתי. מחודש אפריל עלתה החשיפה ב כ – 19 מיליארד ₪, על רקע ההצטרפות של ישראל למדד ה WGBI. חלקם של המשקיעים הזרים באחזקות אג"ח ממשלתי עומד על קרוב ל 8%.

בחודשים האחרונים ניכרת גם עלייה מחודשת מתונה באחזקות אג"ח ממשלתי על ידי בנקים לאחר עלייה חדה בחודשים מרץ – אפריל וירידה חדה בחודשים מאי – יולי. מאידך ניכרת ירידה באחזקות אג"ח ממשלתי אצל גופי החיסכון לטווח ארוך (ביטוח, פנסיה וקופות גמל והשתלמות) וכן בקרנות הנאמנות ובקרב הציבור הרחב.

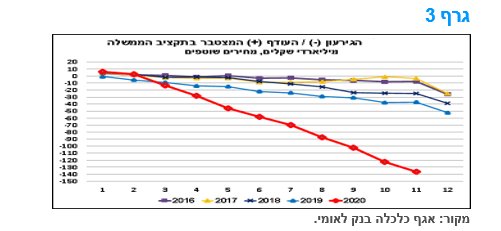

הגידול החד בגירעון הממשלתי נמשך גם בחודש נובמבר; הגירעון ב-12 החודשים האחרונים עומד על 11.1% תוצר.

הגידול החד בגירעון הממשלתי נמשך גם בחודש נובמבר; הגירעון ב-12 החודשים האחרונים עומד על 11.1% תוצר.

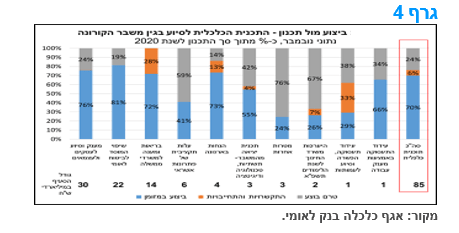

פעילות הממשלה בחודש נובמבר הסתכמה בגירעון של 13.7 מיליארד ₪ לעומת עודף של 0.5 מיליארד ₪ בנובמבר אשתקד. הגירעון המצטבר באחד עשר החודשים הראשונים של 2020 (ינואר-נובמבר) הסתכם בהיקף שיא של כ-136.4 מיליארד ₪, גבוה באופן משמעותי כמובן, מהיקף הגירעון בתקופה המקבילה ב-2019 (כ-37.3 מיליארד ₪) כמו גם בשנים קודמות (גרף 3).

כמו כן, הגירעון התקציבי ב-12 החודשים האחרונים (דצמבר 2019-נובמבר 2020) עלה ל-11.1% תוצר לעומת 10.1% תוצר בחודש שעבר, והוא אף צפוי לגדול בדצמבר, שמתאפיין לאורך השנים בהיקף גירעון גבוה בהשוואה ליתר חודשי השנה. זאת, בין היתר, על רקע התאמות תקציביות שעורך משרד האוצר.

הגידול החד בגירעון הממשלתי עקב משבר הקורונה הוא בעיקר תוצאה של עלייה בהוצאות הממשלה לצורך הטיפול במשבר, כאשר ההכנסות ירדו בשיעור מתון של כ-2.5% (ריאלי, בשיעורי מס אחידים, לעומת התקופה המקבילה אשתקד), בעיקר כתוצאה מירידה בהכנסות ממסים עקיפים ואגרות. המסים הישירים ירדו ב-0.3% בלבד, לאור העובדה שמרבית המובטלים בעלי הכנסות נמוכות, שחבות המס הישיר עליהן קטנה.

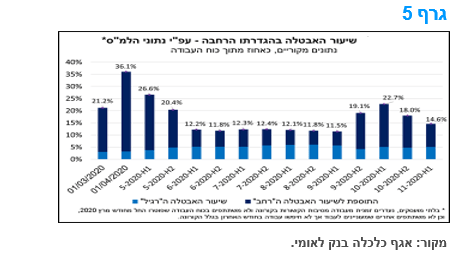

היקף הביצוע במזומן (הוצאה תקציבית) של התכנית הכלכלית לסיוע בהתמודדות עם משבר הקורונה נכון לסוף חודש נובמבר עומד על כ-59.4 מיליארד ₪, שהם כ-4.3% תוצר, שיעור נמוך מאוד ביחס למרבית המדינות המפותחות. מדובר בקצב ביצוע של כ-70% מתוך היקף הוצאה מתוכנן של כ-85 מיליארד ₪ מתקציב המדינה. כרבע מהתכנון המקורי טרם בוצע, ונראה שהשנה תסתיים בתת-ביצוע של תכנית הסיוע, שכן נותר רק עוד חודש אחד בלבד לפני תום השנה.

כפי שניתן לראות גרף 4, שיעור ביצוע של סעיפי התכנית הנוגעים לתמיכות ישירות במשקי הבית ובעסקים, שהם גם סעיפי ההוצאה הגדולים של התכנית, הינו גבוה יותר מיתר הסעיפים, בעוד ששיעור הביצוע של הסעיפים שנוגעים לפתרונות אשראי, תכנית יציאה מהמשבר ועידוד תעסוקה, בולט לשלילה.

התפתחות זו, עלולה להקשות על תהליך היציאה של המשק ממשבר הקורונה וחזרה למסלול של צמיחה. נציין כי בנק ישראל ממשיך לתמוך בפעילות הממשלה על-ידי רכישה של אג"ח ממשלתיות. כך, בחודש נובמבר רכש בנק ישראל אג"ח ממשלתיות בהיקף של 4.6 מיליארד ₪, ומתחילת התכנית רכש בנק ישראל במצטבר אג"ח ממשלתיות בהיקף של 41.6 מיליארד ₪, והוא צפוי להמשיך בתכנית הרכישות גם בחודשים הבאים

אנו מעריכים כי שנת 2020 תסתכם בגירעון ממשלתי של כ-12% תוצר. לגבי 2021, אנו צופים גירעון חד-ספרתי גבוה, אך זאת כתלות בקצב החזרה לפעילות. ככל שקצב החזרה יהיה מהיר יותר, כך הוא יתמוך בעליית ההכנסות ממסים ובהפחתת הצורך בתמיכה הממשלתית בכלכלה. בעת הנוכחית, התחזית ל-2021 מבוססת על מדיניות של "תקציב המשכי" ויישום נקודתי של "קופסאות" תקציביות ייעודיות, זאת ללא מהלכים מאיצי צמיחה מצד הממשלה. אישור תקציב במהלך 2021, יתכן שבדחייה לנוכח האפשרות המסתמנת של מערכת בחירות נוספת, והתחלה של יישום של מאיצי צמיחה צפויה להיות בעלת תוצאות של ממש רק לטווח הרחוק יותר של 2022-2023 ואילך.

שיעור האבטלה "הרחב" המשיך לרדת גם במחצית הראשונה של נובמבר, במקביל ליציאה ההדרגתית מהסגר השני

שיעור האבטלה ה"רחב" מצוי במגמת ירידה מאז החל תהליך היציאה מהסגר השני, אך עודנו גבוה בהשוואה לרמת האבטלה שהייתה בין הסגרים. כך, במחצית הראשונה של חודש נובמבר עמד שיעור האבטלה ה"רחב" על 14.6%, שיעור נמוך בכ-8 נקודות אחוז בהשוואה לשיעור האבטלה בזמן הסגר השני (המחצית הראשונה של אוקטובר), אך גבוה בכ-3 נקודות אחוז בהשוואה לרמה ערב הסגר השני (המחצית הראשונה של ספטמבר).

היקף האבטלה במחצית הראשונה של נובמבר עמד על כ-600 אלף מובטלים, לעומת כ-500 אלף מובטלים בין הסגרים.

הנתונים הדו-שבועיים מצביעים ירידת שיעור האבטלה "הרחב" במקביל לתחילתו של תהליך היציאה מהסגר השני. ככל שתהליך החזרה לפעילות יימשך, גם אם באיטיות ובהדרגתיות, שיעור האבטלה צפוי להמשיך לרדת. עם זאת, יש לציין כי ניכרת לאחרונה עלייה "בתחלואה הפעילה" בישראל ולכן קיימת אפשרות להטלת צעדים מגבילים חדשים, אשר עלולה להכביד על שוק העבודה.

בהקשר זה, נציין כי החדשות לגבי התחלה של התחסנות בחלקים שונים של העולם אמנם מעודדות אך, יש להדגיש כי מדובר בתהליך מורכב מבחינה לוגיסטית המלווה בספקות לגבי מידת אמון הציבור בחיסון.

להערכתנו, מסה קריטית של מחוסנים (רוב האוכלוסייה), בעולם המפותח ובישראל, תושג רק בשליש האחרון של 2021. לפני כן צפויים להתממש תהליכים אחרים שיסיעו בשיפור הפעילות הכלכלית על רקע צבירת ידע וניסיון של "חיים לצד הקורונה" ופיתוחים בתחום הטיפול והבדיקות המהירות. לאור האמור, ובעיקר לנוכח "הפורמט" הנוכחי של תמיכה ממשלתית במובטלים, נראה כי שיעור האבטלה ה"רחב", המורכב ממובטלים "זמניים", צפוי להישאר ברמה גבוהה יחסית במחצית הראשונה של שנת 2021.

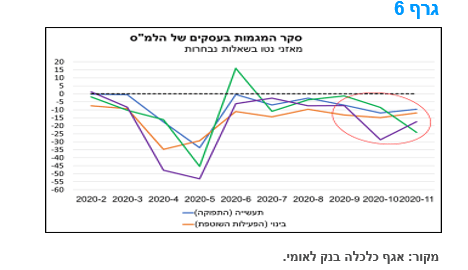

דיווחי הסקטור העסקי מצביעים על פעילות מתונה יחסית לאחר הסגר, אך ניכר שיפור בציפיות קדימה.

דיווחי הסקטור העסקי מצביעים על פעילות מתונה יחסית לאחר הסגר, אך ניכר שיפור בציפיות קדימה.

סקר המגמות בעסקים של הלמ"ס מצביע על המשך פעילות מתונה גם לאחר היציאה מהסגר השני. מאזני הנטו (ההפרש המשוקלל בין אחוז מנהלי החברות אשר דיווחו על הטבה במצב לבין אחוז מנהלי החברות אשר דיווחו על הרעה) במדדים המובילים של כלל הענפים נותרו בתחום השלילי בחודש נובמבר (גרף 6). זאת, כפי הנראה על רקע העובדה שהמשק עדיין פועל תחת הגבלות, זאת לאור היציאה האיטית וההדרגתית מהסגר השני.

בחינה ענפית של הנתונים מצביעה על שיפור מסוים בהערכות במרבית הענפים, להוציא את ענפי המסחר, אם כי הרמה הנוכחית עדיין נמוכה בהשוואה לרמה ערב המשבר (פברואר 2020). אולם, הציפיות בכל הענפים הן לעלייה בפעילות בחודש דצמבר, משמע ישנה עלייה באופטימיות בקרב הסקטור העסקי.

בענפי התעשייה והשירותים הצפי הוא להתרחבות הן בפעילות לשוק המקומי והן ביצוא. שיפור מסוים ניכר גם בציפיות קדימה בענפי המסחר, אך בענף הבינוי הציפיות הן להמשך פעילות ברמה מתונה. ככל שתחול הקלה בהגבלות על הפעילות, כך הדבר יתמוך בפעילות הסקטור העסקי.

השקל רשם התחזקות משמעותית בחודש נובמבר למרות עלייה בהיקף התערבות של בנק ישראל.

השקל רשם התחזקות משמעותית בחודש נובמבר למרות עלייה בהיקף התערבות של בנק ישראל.

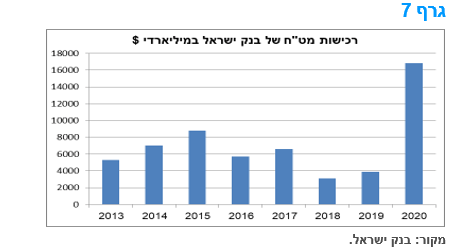

בנק ישראל שוב האיץ את קצב רכישות המט"ח בחודש נובמבר כאשר הוא רכש כ – 1.9 מיליארד דולר. למרות זאת תוסף השקל בשיעור של קרוב ל-3% במהלך החודש, בעיקר על רקע ירידת הדולר בעולם. מראשית השנה רכש בנק ישראל קרוב ל- 17 מיליארד דולר, סכום הרכישה הגבוה מזה יותר מעשור. סכום הרכישות השנה שקול כמעט לסכום הרכישות המצטבר בשנים 2016-2019.

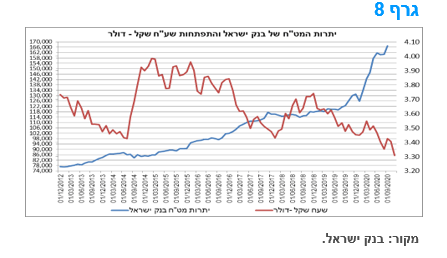

יתרות המט"ח של בנק ישראל עלו מראשית השנה בקרוב ל- 40 מיליארד דולר ועומדות נכון לסוף חודש נובמבר על כ – 167 מיליארד דולר. במהלך השבועות האחרונים ניכרת האצה במגמת ההתחזקות של השקל הן מול הדולר ובעיקר מול סל המטבעות. מראשית חודש נובמבר תוסף השקל ביחס לסל ב כ – 2.5% כאשר במהלך כל שנת 2020 רשם השקל התחזקות של כ – 4.5% ביחס לסל המטבעות. בנק ישראל צפוי, ככל הנראה, להמשיך את מדיניות ההתערבות במסחר במט"ח בעיקר על מנת לנסות להאט את קצב התחזקות השקל.

השקל צפוי להמשיך ולהתחזק בשנה הקרובה בעיקר על רקע המשך תנאי רקע בסיסיים חיוביים, כמו מגמת העודף בחשבון השוטף, והמשך הרכישות של חברות מקומיות על ידי משקיעים זרים. גורמים אלו תורמים, ככל הנראה, למידת האטרקטיביות הרבה יחסית של השקל כמטבע שבו מתבצעות פעילות פיננסיות הבאה לידי ביטוי בהמשך התחזקותו, זאת על אף ההתערבות של בנק ישראל במסחר.

מקרו עולמי

מקרו עולמי

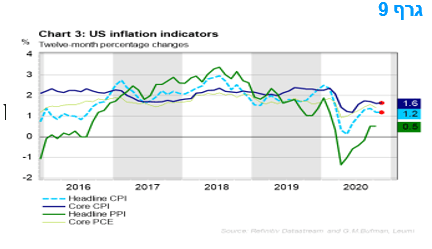

סביבת האינפלציה בארה"ב ממשיכה לשמור על יציבות.

מדד המחירים הצרכן ומדד מחירי הליבה עלו בחודש נובמבר ב- 0.2%, מעט מעל לצפוי (0.1%), כאשר העלייה בסעיפים שירדו במידה הרבה ביותר בשלבים הראשונים של המגיפה נמשכו. שיעור העלייה השנתי של מדד מחירי הליבה נותר על 1.6%. העלייה במחירי הליבה נבעה בעיקר מעלייה של 3.9% בסעיף במגורים מחוץ לבית (בתי מלון), עלייה של 3.5% בתעריפי התעופה, עלייה של 0.9% במחירי הבגדים ועלייה של 1.1% במחירי ביטוח הרכב.

ירידת המלאים עדיין מייצרת לחץ לעליית מחירים ולשם המחשה מחירי הריהוט הביתי עלו ב -0.9%. אלו סעיפים שנפגעו במהלך ראשית המגיפה בין מרץ לבין מאי. שכר הדירה והדיור נותר ללא שינוי ומחיר השירותים הרפואיים ירד עקב ירידה במחירי ביטוח הבריאות מסיבות טכניות מתודולוגיות.

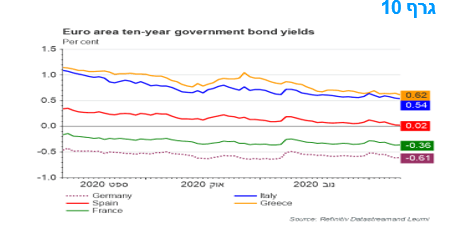

הודעת הריבית בגוש האירו עמדה בציפיות וצפויה להשאיר את תשואות איגרות החוב ברמות נמוכות (בחלקן שליליות) ואף לתרום לירידת תשואות נוספת בחלק ממדינות הגוש.

הודעת הריבית בגוש האירו עמדה בציפיות וצפויה להשאיר את תשואות איגרות החוב ברמות נמוכות (בחלקן שליליות) ואף לתרום לירידת תשואות נוספת בחלק ממדינות הגוש.

הודעת ה-ECB תאמה לציפיות המוקדמות ומבוססת על המשך הרחבת המאזן במטרה לשמור על תשואות איגרות חוב ברמות נמוכות במיוחד (בחלקן שליליות). בהתאם לכך, הגידול של 500 מיליארד יורו במסגרת של תכנית רכישות החירום (PEPP), מ -1.35 טריליון יורו ל -1.85 טריליון יורו, תאם את ציפיות הקונצנזוס. ההתחייבות לבצע רכישת נכסים נטו לפחות עד למרץ 2022, וההתחייבות להאריך את ההשקעה המחודשת של תשלומי הקרן הנפרעים בשנה, לדצמבר 2023, היו מעבר לצפוי.

כמו כן, כצפוי, הוחלט על עוד שלושה סבבים של פעולות מימון לטווח ארוך יותר (TLTRO) באמצעות מערכת הבנקאות וזאת עם תנאי מתן אשראי נוחים עוד יותר מאשר בעבר, זאת כל עוד הבנקים עומדים ביעד הגדלת האשראי. זה עולה בקנה אחד עם מסר של מדיניות תומכת מאוד.

הצעדים של ה-ECB עקביים עם מדיניות של "בקרת עקום התשואה" גם אם אין הכרזה פורמלית על כך, הכוללת פרסום של יעדי התשואה. הצעדים הנוכחים צפויים להשאיר את תשואות איגרות החוב ברמות נמוכות (בחלקן שליליות) ואף לתרום לירידת תשואות נוספת בחלק ממדינות הגוש. ירידה זו כבר מקבלת דגש לנוכח הקושי הגדלת בהסדרת ה-BREXIT והחשש מפני ההשלכות הכלכליות של כניסה למציאות שלילית מבחינת הסחר והקשרים העתידיים בין האיחוד האירופאי לבין בריטניה.

נתוני הצמיחה בגוש האירו ברבעון השלישי משאירים מקום לאופטימיות לגבי הצמיחה ב 2021.

העדכון השלישי לנתון התוצר ברביע השלישי של גוש האירו מאשר כי הכלכלה התאוששה מהסגר הראשון וזה מספק בסיס לאופטימיות לגבי סיכויי הצמיחה לשנה הבאה. ברביע השני, התוצר היה נמוך ב -15% מרמתו לפני המגפה, אך הנתונים לרביע השלישי מצביעים על צמיחה בשיעור של כ -12.5% (במונחים רבעוניים) כך שהתוצר ברביע השלישי של 2020 היה נמוך "רק" ב- 4.4% מאשר הרמה שלפני המגפה וזה היה הרבה יותר טוב ממה שהיה צפוי בראשית המשבר.

הנתונים העדכניים כוללים גם את פירוט רכיבי התוצר ברביע השלישי, שהראה שהצריכה של משקי בית עלתה בצורה משמעותית, זאת בעיקר לאחר פתיחתן מחדש של חנויות, לא חיוניות, דבר המצביע על הביקוש הכבוש הניכר בקרב צרכנים רבים שמעוניינים לחזור במהירות להרגלי הצריכה והבילוי ברגע שמגזר האירוח והפנאי יפתח שוב את שעריו.

ההשקעה בנכסים קבועים עלתה ברביע השלישי לאחר ירידה חדה במחצית הראשונה של השנה. הרמה הנמוכה של ניצול כושר הייצור מעידה על כך שיעבור זמן עד שהחברות יצטרכו להשקיע במידה משמעותית במכונות ובציוד בכדי להגדיל את כושר הייצור. עם זאת, התפוקה התעשייתית צפויה להיות מושפעת לטובה מן הרצון במשק האירופאי לחדש את רמות המלאי שפחתו מאז ראשית השנה.

היצוא עלה במהירות, בעיקר של סחורות וגם של שירותים -- במידה פחותה – זאת משום שחלק ניכר מפעילות התיירות באזור עדיין היה סגור ברביע השלישי. מאזן הסחר נטו תרם לצמיחה ברביע השלישי של 2020.

לנוכח המגבלות הנוכחיות על ניידות ועקב הריחוק החברתי, נראה כי התוצר של גוש האירו יתכווץ ברביע הרביעי ב כ -3%, אך צפויה התאוששות בשנת 2021 עם ביצוע מהלך התחסנות שיאפשר לתיירים לצאת לחופשה שוב, זאת תוך דגש על הצמיחה בדרום אירופה.

נתוני הייצוא בסין וההשקעות במגזר העסקי ביפן מלמדים על התאוששות מהירה של מדינות האזור ביחס למדינות המערב.

היצוא של סין עלה בחודש שעבר יותר מהצפוי, בעיקר בגלל עלייה בייצוא של מוצרי הצריכה. עליית היצוא בנובמבר הייתה בשיעור של 21% ב-12 החודשים האחרונים במונחים דולריים. זה משקף עלייה בביקוש העולמי למוצרי צריכה מתוצרת סינית כגון מוצרים אלקטרוניים. יצוא סחורות אחרות היה מתון יותר.

שיעור עליית היבוא ירד מ -4.7% (12 חודשים אחרונים) בחודש באוקטובר ל -4.5% בנובמבר. יבוא מוצרי החקלאות על ידי סין נותר חזק, כאשר ההתאוששות בהיקף גידול החזירים של סין הגביר מאוד את הביקוש לפולי סויה המשמש כחלק מן המזון לבעלי חיים. כנגד, יבוא הסחורות התעשייתיות, כמו מוצרי אנרגיה, הואט. כתוצאה, עודפי הסחר התרחבו ל -75 מיליארד דולר. אינדיקטורים מובילים ליצוא חיוביים, בפרט בכל הקשור לח"ג הקשורים להשקעות בתשתית של סין.

ביפן נרשמה באוקטובר עלייה חודשית חדה ביותר בהשקעות הריאליות של הסקטור העסקי, עם חזרה לרמה הנמוכה רק ב- 4% מן הרמות טרום הנגיף. חלק משמעותי מהגידול היה בהשקעה במכונות וציוד תחבורה, רכיב שמהווה כמחצית מההשקעה שאינה למגורים ביפן. כנגד, התחלות הבנייה שאינם למגורים נותרו חלשות. לצד זה, נתוני משרד האוצר של יפן הראו כי הרווחים התפעוליים של הסקטור העסקי עלו במידה ניכרת ברביע האחרון, זה שינוי חריף בהשוואה לצניחה ברביע השני. רווחיות זו עשויה לתרום לחידוש ההשקעה בבנייה שאינה למגורים וזאת בתמיכה של תנאי מדיניות תומכים ובפרט תנאי אשראי נוחים.

המלצות לפעילות: מגמת עליית התשואות הארוכות צפויה להימשך למרות תכנית הרכישות של בנק ישראל הצפויה להימשך לאורך מרבית שנת 2021. עם זאת העלייה צפויה להיות מתונה יחסית על רקע העובדה כי ריבית בנק ישראל צפויה להיוותר ללא שינוי בשנה הקרובה לפחות.

שוק האג"ח הממשלתי המקומי ממשיך לרשום בשבועות האחרונים ירידות שערים, בעיקר בכל הקשור לחלקים הארוכים של העקומים. בצד הקונה ניתן למצוא בעיקר את בנק ישראל ואת המשקיעים הזרים, הממשיכים את ההתאמות הקשורות להצטרפות ישראל למדד ה- WGBI. מנגד, מרבית הגופים בשוק -- קרנות הפנסיה וגופי החיסכון לטווח ארוך, קופות הגמל וההשתלמות, קרנות הנאמנות והציבור -- ממשיכים להיות בצד המוכר. לפיכך נראה כי כל עוד בנק ישראל ימשיך בתוכנית הרכישות בקצב חודשי של סביב 4 – 5 מיליארד ₪ ובכך למעשה יאזן את מרבית עודף ההיצע הנובע מהעלייה בחוב הממשלתי התשואות צפויות להמשיך את מגמת העלייה אם כי במתינות יחסית, בדומה למצב המאפיין את שוק הריביות בארה"ב, ואף מעט פחות מכך, זאת לנוכח עוצמתו של השקל.

לנוכח ההערכה כי ריבית בנק ישראל צפויה להישאר ללא שינוי במהלך השנה הקרובה צפוי כי גורם זה יפעל גם כן להמשיך ולייצב את התשואות בחלק הקצר – בינוני של העקום ובכך לתרום גם כן לעלייה מוגבלת בתשואות הארוכות.

העלייה בסביבת האינפלציה בישראל תהיה תלויה מאוד גם בקצב התקדמות החיסונים והיכולת לחזור לרמת פעילות קרובה ככל האפשר לרמת הפעילות טרום משבר הקורונה. במידה ותהיה הצלחה עם היקף התחסנות גבוה, נראה שלקראת סוף שנת 2021 תתכן חזרה לרמת פעילות די קרובה לרמת הפעילות טרום המשבר ולכן נראה כי זה עשוי לסייע לעלייתה של סביבת האינפלציה אל תוך הטריטוריה החיובית.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני של עד 5 שנים.

מומלצת אחזקה עודפת באפיק צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 3 - 6 שנים.

החשיפה לשקלים הלא צמודים מומלצת באחזקה סינתטית של אג"ח קצר בשילוב אג"ח לטווח של 10 שנים ומעלה.

מומלצת אחזקת מזומן חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

מומלצת רכישת אג"ח ממשלות אירופה כנגד מכירות אג"ח ממשלת ארה"ב לטווח של 10 שנים.

אג"ח חברות

המגמה החיובית באפיק הקונצרני התחדשה השבוע. עליות שערים נרשמו בכל המדדים המובילים ובעיקר במדדי התל בונד תשואות שקלי ותל בונד גלובל שרשמו ירידות חדות בשבוע הקודם. רמת המרווחים שבה וירדה השבוע בכל המדדים המדדים על רקע ירידות השערים באפיק הממשלתי.

המסחר באפיק הקונצרני התאפיין השבוע בהתחדשות המגמה חיובית תוך עליות שערים בכל המדדים המובילים. בממוצע נרשמה עליית מחירים שבועית של כ – 0.25% באפיק הקונצרני. עליות השערים הובלו על ידי עליות שערים במדדי התל בונד גלובל ותל בונד תשואות שקלי. מדדים אלו רשמו תיקון השבוע לירידות השערים החדות שנרשמו בשבוע שקדם לשבוע הנוכחי. המגמה החיובית באפיק הקונצרני נרשמה על רקע המשך המגמה החיובית בשוק המניות המקומי שרשם עלייה שבועית ממוצעת של כ – 2 אחוז.

שוק המניות המקומי עשוי להמשיך את המגמה החיובית בתקופה הקרובה על רקע המגמה החיובית הנמשכת בשוקי המניות בעולם ועל רקע המשך חתימת הסכמי שלום ונורמליזציה עם מדינות ערביות נוספות כדוגמת ההסכם עם מרוקו עליו התבשרנו בסוף השבוע האחרון.

כן יש לזכור כי המדדים המקומיים עדין מפגרים משמעותית אחרי מדדי המניות בעולם לאור הירידות החדות שנרשמו בתחילת המשבר, דבר ההופך את השוק המקומי ל"זול" יחסית לשוקי מניות אחרים ובעיקר אולי ביחס למגזר הטכנולוגיה בארה"ב שרשם עליות חדות במיוחד מראשית השנה ולמרות משבר הקורונה.

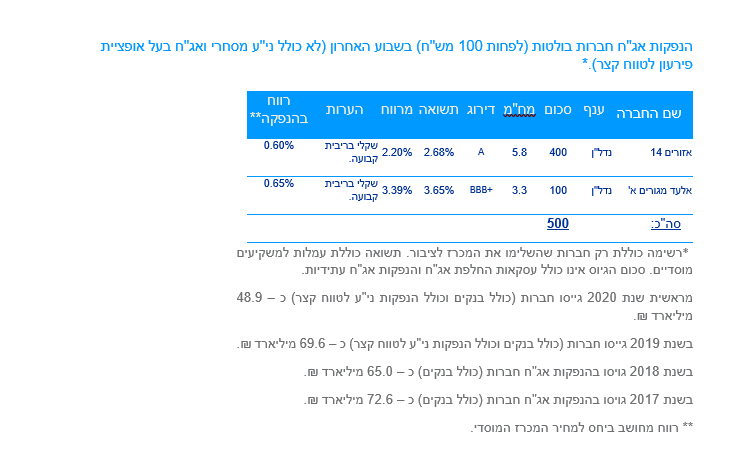

רמת הפעילות בשוק הראשוני ממשיכה להיות נמוכה יחסית אם כי ניכרת עלייה מסוימת ביחס לפעילות הנמוכה שאפיינה את חודש נובמבר, כאשר במהלך החודש עמד סך הגיוס על כ – 1.7 מיליארד ₪ בלבד. שנת 2020 צפויה להסתיים ברמת גיוסים נמוכה משמעותית ביחס לגיוסים הממוצעים בשנים 2016 - 2019.

בשבועות האחרונים ניכרים גיוסים בעיקר של חברות בינוניות מקבוצות דרוג BBB – A. מרבית ההנפקות הינן הנפקות קטנות יחסית של עד 200 – 300 מש"ח לסדרה. בולטת בעיקר היעדרות הבנקים מגיוסים (אף בנק לא גייס מאז ראשית חודש ספטמבר) הן של אג"ח בדרגת פיקדונות והן של שטרי הון עליונים, זאת ככל הנראה על רקע הנזילות הגבוהה הקיימת במערכת וחוסר הצורך במקורות חדשים. גם העובדה כי הבנקים מנועים מחלוקת דיבידנד, ככל הנראה , מפחיתה את הצורך בגיוסים.

בנק ישראל ממשיך בפעילות התערבות מינורית ביותר בשוק האג"ח הקונצרני. במהלך חודש נובמבר רכש הבנק 0.4 מיליארד ₪ בלבד באג"ח קונצרני והגיע לסך רכישות של 3.5 מיליארד ₪ מתוך מסגרת קיימת של 15 מיליארד ₪. נראה כי ברמת המרווחים הנוכחית לא צפויה עלייה בהיקפי ההתערבות של בנק ישראל כך שהמעורבות צפויה להתפרס על מרבית שנת 2021, ככל שיידרש.

סיכום המלצות לפעילות באפיק הקונצרני:

החשיפה לאפיק הקונצרני מומלצת רק לחברות מדרוגים גבוהים - בינוניים ולחברות העומדות בקריטריון הרכישה של בנק ישראל.

מומלצת השקעה בעיקר בחברות בדרוג A+ ומעלה.

מומלץ לצמצם אחזקות באג"ח חברות נדל"ן מניב מקומיות שרשמו לאחרונה עליות שערים חדות יחסית.

אנו ממליצים על השקעה במח"מ קצר - בינוני.

הנפקות האוצר ובנק ישראל

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (14.12) 3.0 מיליארד ₪ בהנפקה לעש"ר זו ההנפקה האחרונה לחודש זה. הסדרות שיגויסו: ממשק 723 – 550 מש"ח, ממשק 330 – 500 מש"ח, ממשק 347 – 250 מש"ח, ממצמ 529 – 500 מש"ח, ממשמ 1130 – 450 מש"ח, ממקצ 821 – 750 מש"ח.

משרד האוצר יקיים השבוע (15.12) מכרז החלף במסגרתו ירכוש מהציבור את ממשק 421 וינפיק כנגד הסדרות הבאות: ממשק 324, ממשק 928, גליל 5904.