עיקרי הדברים

• גירעון הממשלה צפוי להגיע השנה לכ-11%-11.5%, נמוך מהתחזיות המוקדמות. גם הגירעון ב-2021 עשוי להיות נמוך מהתחזית של 8%.

• גיוס נטו של הממשלה בשוק האג"ח המקומי, בניכוי הרכישות הצפויות של בנק ישראל, לא צפוי להיות חריג בגודלו.

• אישור התקציב ע"י האיחוד האירופאי והגדלת תוכנית הרכישות ע"י ה-ECB משפרים סיכויים להתאוששות מהירה יותר בשנה הבאה.

• עלייה משמעותית באשראי בסין השנה צפויה לתמוך בכלכלה ובשווקים בעולם, כפי שקרה מספר פעמים בעשור האחרון.

• סביבת האינפלציה בארה"ב מעוותת מאוד כעת. להערכתנו, צפויה לעלות לאחר הסרת המגבלות הבריאותיות.

• כפי שעולה מ-The Financial Accounts of the US, המשקיעים מחוץ לארה"ב המשיכו גם ברבעון השלישי להוביל ברכישות המניות האמריקאיות. בזירת האג"ח הממשלתיות, ה-FED עדיין היה הקונה הגדול, אך ברבעון השלישי כבר הצטרפו אליו גם קונים מהשוק הפרטי.

• כפי שגם עולה מ-The Financial Accounts of the US, מצב הפיננסי של משקי בית וחברות האמריקאיות יחסית טוב.

• במקביל לעלייה ברזרבות המט"ח של הבנקים המרכזיים בעולם, שחזרו לשיא מלפני שש שנים, הם שוב מגבירים רכישות האג"ח הממשלתיות האמריקאיות.

דגשים:

• אנו ממליצים לעלות חזרה למח"מ בינוני באפיק הממשלתי.

• אנו ממשיכים להמליץ על חשיפה במשקל יתר למניות באסיה.

• אנו ממליצים להקטין חשיפה לאג"ח הקונצרניות בישראל ומעדיפים הגדלת החשיפה המנייתית על פני אג"ח קונצרניות.

ישראל.

צפוי גירעון נמוך מהתחזיות השנה

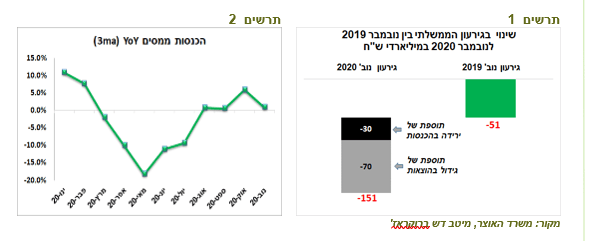

הגירעון הממשלתי ב-12 החודשים האחרונים הגיע בנובמבר לשיא של 151 מיליארד ₪ (11.1% תמ"ג). הוא גדל בכ-100 מיליארד ₪ בשנה האחרונה כתוצאה מירידה בהכנסות בסך של כ-30 מיליארד ₪ וגידול בהוצאות בכ-70 מיליארד ₪ (תרשים 1). ההכנסות ממסים ירדו השנה בכ-2% בלבד, בעיקר בגלל הירידה במסים העקיפים, כאשר בחודשים האחרונים ההכנסות ממסים היו גבוהות מאשר בתקופה המקבילה אשתקד (תרשים 2).

אנו מעריכים שהגירעון יסתכם השנה בכ-11%-11.5% תמ"ג, נמוך לעומת התחזית המוקדמות.

יחס כיסוי בהנפקות עלה בעיקר באג"ח הקצרות. גיוס שיא במיועדות

יחס כיסוי בהנפקות עלה בעיקר באג"ח הקצרות. גיוס שיא במיועדות

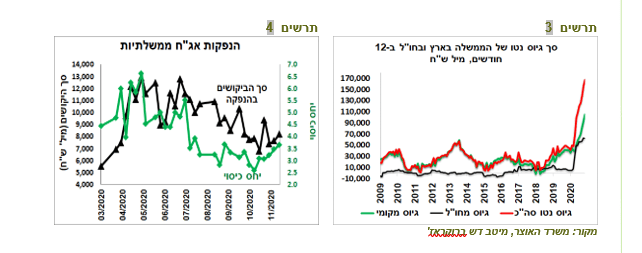

גיוסי חוב ע"י הממשלה ב-12 החודשים האחרונים הגיעו לסכום שיא של 167 מיליארד ₪, מתוכם כ-62 מיליארד ₪ בחו"ל (תרשים 3).

לאחרונה חלה עלייה ביחס כיסוי בהנפקות האוצר לאחר ירידה מתמשכת (תרשים 4). אולם, בניירות הארוכים יחס כיסוי ממשיך להיות נמוך. גידול בביקוש לניירות הקצרים השקליים יכול להיות תוצאה של רצון המשקיעים הזרים להיחשף לשקל מבלי כמעט סיכון לעליית תשואות. לראיה, הם הגיעו בחודש אוקטובר להחזקה של כ-24% משוק המק"מ, שיא מאז 2011.

הממשלה גייסה בחודש דצמבר סכום שיא של 6.4 מיליארד ₪ באג"ח המיועדות.

בניכוי הרכישות של בנק ישראל, גיוס נטו של הממשלה בשנה הבאה לא צפוי להיות חריג

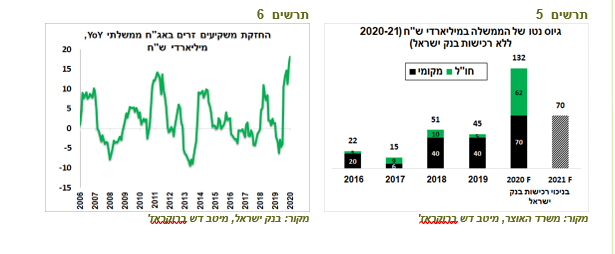

גיוס נטו כולל של הממשלה בשוק המקומי צפוי להסתכם השנה בכ-115 מיליארד ₪. בניכוי הרכישות של בנק ישראל, השוק המקומי היה צריך לספוג הנפקות נטו בסך של כ-70 מיליארד ₪, זאת לעומת גיוסי נטו של כ-40 מיליארד ש"ח בשנים 2018-19 (תרשים 5).

בהתחשב בעובדה שהמשקיעים הזרים רכשו כמות שיא של כ-19 מיליארד ₪ של אג"ח ממשלתיות מאז כניסת ישראל ל-WGBI (תרשים 6) ובעובדה נוספת שהשנה היה גם גיוס נמוך בכ-15 מיליארד ₪ באג"ח הקונצרניות מאשר בשנת 2019, היה גידול קטן יחסית לעומת שנה שעבר בכמות הנפקות נטו שנותרה למשקיעים המקומיים.

לפי התחזית של בנק ישראל לגירעון של 8% ב-2021. יתכן שהגירעון יהיה אף נמוך מ-8% בגלל המשך פעולת הממשלה עם התקציב ההמשכי (1/12) ו/או בגלל שהכנסות ממסים ימשיכו להפתיע לטובה, כפי שהפתיעו השנה, כך שצרכי גיוס יהיו נמוכים יותר.

בהתאם לתחזית הגירעון, צרכי גיוס של הממשלה צפויים לעמוד על כ-110 מיליארד ₪. בניכוי הרכישות הצפויות של בנק ישראל בסך של כ-40 מיליארד ₪ עד תום תוכנית הרכישות שלו, האוצר צריך למצוא קונים לכ-70 מיליארד ₪.

סביר שהממשלה תגייס לפחות 10 מיליארד ₪ נטו בחו"ל, כפי שהיה נהוג בשנים הקודמות, מה שיותיר גיוסים בסך של כ-60 מיליארד ₪ לשוק המקומי. סכום זה לא מאוד חריג ביחס לשנים האחרונות, במיוחד אם המשקיעים הזרים ימשיכו לקנות אגרות חוב בישראל. גיוסים בהיקפים אלה לא אמורים ליצור לחצים חזקים לעליית התשואות.

נותרו עוד שני סיכונים לשוק האג"ח – עליית התשואות בארה"ב ועלייה באינפלציה. ה-FED אמור לדאוג שעליית התשואות האמריקאיות תהיה מתונה, אולי כבר בהחלטתו השבוע.

שורה תחתונה: לאור הערכות לגיוסים הצפויים אנו ממליצים על ההערכת מח"מ לבינוני.

למרות האבטלה הגבוהה, ברוב הענפים לא הרבה יותר קל למצוא עובדים

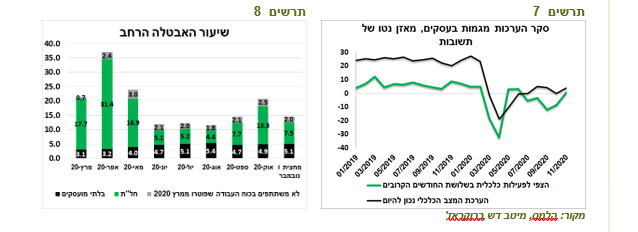

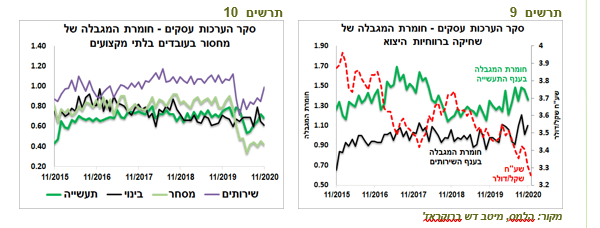

סקר הערכת המגמות בעסקים הצביע על שיפור מסוים בציפיות העסקים שחזרו בחודש נובמבר לרמות שהיו אחרי הסרת הסגר הראשון (תרשים 7). שיעור האבטלה הרחב במשק ירד במחצית הראשונה של חודש נובמבר לכ-14.6%, בדומה לרמה בספטמבר (תרשים 8).

• למרות האבטלה הגבוהה, חומרת המגבלה של מחסור בעובדים לא מקצועיים בסקר מגמות בעסקים בענפי התעשייה, הבינוי וענף השירותים לא שונה בהרבה ממה שהיה לפני תחילת המשבר. רק בענף המסחר, שהיה סגור ברובו בנובמבר, אין בעיה למצוא עובדים (תרשים 10). ממצאים אלה עשויים להעיד שהבטחת דמי אבטלה עד אמצע 2021 אכן יכולה לגרום לקושי למצוא עובדים, במיוחד לאחר שהמגבלות יוסרו עם הפצת החיסון.

• חומרת המגבלה של שחיקת רווחיות היצוא לא כל כך עלתה בחודש נובמבר, למרות ייסוף השקל (תרשים 9).

עולם.

עולם.

החלטות חשובות באירופה ויפן. ההסכם בין בריטניה לאירופה והתמריצים בארה"ב עדיין תקועים

ההחלטות שמקבלים קובעי המדיניות חשובות יותר היום מאשר נתונים כלכליים כדי לבנות תחזיות לשנה הקרובה. בשבוע שעבר היו מספר החלטות חיוביות כאלה:

• כמובן שאישור החיסון של פייזר ע"י ה-FDA הוא החשוב מכולם, אך הוא היה מאוד צפוי והשווקים כבר לקחו אותו בחשבון.

• אישור התקציב המשותף באירופה.

• הגדלת תוכנית הרכישות ע"י ה-ECB. הצעדים באירופה, במיוחד אישור התקציב, מעלים סיכויים להתאוששות מהירה יותר של הגוש.

• חבילת תמריצים שלישית ביפן.

עדיין יש שתי זירות תקועות. אולם, אנו מעריכים שבסיכוי די גבוה ההסכם לגבי התמריצים החדשים בארה"ב יושג. כמו כן, קשה לדמיין שבריטניה תישאר בלי הסכם סחר עם הפרטנר הכי חשוב שלה.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה לאפיק המנייתי

גידול באשראי בסין צפוי לתמוך בכלכלה ובשווקים בעולם

יחס החוב לתמ"ג של המגזר הלא פיננסי בסין עלה בשנה האחרונה בכ-25%, העלייה החדה ביותר מאז שנת 2009. הרשויות בסין ניסו בשנים האחרונות למתן גידול באשראי כדי לצמצם את הסיכונים פיננסי, אך המגפה לא הותירה ברירה, כפי שקרה גם במדינות האחרות.

קצב הגידול באשראי ביחס לגידול בתמ"ג (Credit Impulse) עלה לרמה הגבוהה מאז 2009. על סמך ניסיון העבר, לעלייה ב-Credit Impulse בסין יש בפיגור מסוים קשר ברור לגידול בסחר החוץ ולעליות בשוק המניות בעולם.

סביבת האינפלציה בארה"ב מעוותת

מדד המחירים בארה"ב היה בחודש נובמבר גבוה מהתחזיות. מסקר העסקים הקטנים עלה שבחודש נובמבר אחוז העסקים שהעלו את המחירים היה אחד הגבוהים בשנים האחרונות, נתון שיש לו קשר הדוק לאינפלציה. מנגד, ציפיות האינפלציה בסקר אמון הצרכנים ירדו.

הקצב השנתי של עלייה במחירי המוצרים היה בחודש נובמבר הגבוה מאז שנת 2011, כאשר מחירי השירותים עלו בקצב הנמוך מאז 2011 . מחירי המוצרים עולים גם בגלל הביקושים שמוסטים כעת לצריכת מוצרים וגם בגלל התייקרויות בצד ההיצע של עלויות הובלה, חומרי גלם ובגלל שיבושים בשרשרת ההספקה. הירידה במחירי השירותים נובעת בחלקה מהקושי לצרוך שירותים בזמן המגפה.

הלחצים להתייקרויות נובעים גם מעלויות העבודה, למרות המגפה והאבטלה הגבוהה. מספר משרות פנויות במשק האמריקאי שבחודש אוקטובר היה נמוך רק במעט מהביקוש לעובדים לפני תחילת המשבר. במיוחד בלט ענף התעשייה שבו מספר משרות פנויות עלה לשיא של כל הזמנים, מה שגם יכול לתרום להתייקרות המוצרים.

ברבעון השלישי נרשמה התייקרות חדה בעלויות יחידת העבודה (עלויות עבודה ליחידת תפוקה), נתון שלאורך שנים היה מתואם עם קצב האינפלציה בארה"ב .

לסיכום, הסביבה הכלכלית שמשפיעה כעת על האינפלציה די מעוותת וכנראה לא ממש משקפת את מה שצפוי לקרות לאחר שהמגבלות הבריאותיות יוסרו. להערכתנו, הסרת המגבלות צפויה להסיר חלק מהמגבלות ולהגדיל היצע, אך גם להקפיץ ביקושים ולהוביל בסוף של דבר להתגברות לחצי האינפלציה.

המצב הפיננסי של המגזר העסקי ומשקי הבית האמריקאיים יחסית לא רע

הפרסום הרבעוני של The Financial Accounts of the United States) Flow of funds) לרבעון השלישי בשבוע שעבר חשף שיחס החוב של המגזר העסקי הלא פיננסי לתמ"ג העסקי ירד אומנם מהשיא שהיה ברבעון השני, אך נותר ברמות הרבה יותר גבוהות מבעבר.

אולם, המצב הפיננסי של החברות בארה"ב לא כל כך גרוע. מינוף החברות (היחס בין סך החוב להון עצמי (debt as a percentage of net worth) כלל לא חריג ביחס לשלושים השנים האחרונות והרבה יותר נמוך מאשר בתחילת שנות ה-90 . היחס בין סך החוב לסך הנכסים הנזילים, שמשקף כושר שירות החוב של המגזר העסקי, עומד בכלל באחת הרמות הנמוכות היסטוריות .

נציין, שגם המאזן הפיננסי של משקי הבית האמריקאים די טוב, כפי שמשתקף ביחס בין סך החובות לסך ההכנסה הפנויה שלהם שעומד באחת הרמות הנמוכות של העשורים האחרונים.

מי קנה מה וכמה בשוק ני"ע האמריקאי?

מ- The Financial Accounts of the United Statesניתן גם ללמוד על פעילות המשקיעים בשווקים הפיננסיים ברבעון השלישי:

• הקונים הגדולים של המניות האמריקאיות מתחילת השנה ממשיכים להיות המשקיעים הזרים. משקל אחזקותיהם מסך שוק המניות האמריקאי עבר את המוסדיים (פנסיה וביטוח) שיחד עם קרנות הנאמנות מכרו נטו מניות מתחילת השנה

דרך אגב, המוסדיים מגדילים משקל האג"ח, הממשלתי והקונצרני, בתיקים.

ככל שמשקל הזרים בשוק המניות עולה יותר, כך מתהדק הקשר בינו לשערו של הדולר. עליות במניות גורמות לעלייה בגידור סיכון המטבע ע"י המשקיעים הזרים, בדיוק כפי שעושים הישראליים, מה שמוביל להיחלשות הדולר בעולם.

• לא מפתיע שבשוק האג"ח הממשלתי (ללא אג"ח הקצרות Bills) הקונה העיקרי (נטו) וכמעט הבלעדי מתחילת השנה היה ה-FED. אולם, ברבעון השלישי התמונה הייתה מאוזנת יותר, כאשר גם משקי בית והמשקיעים הזרים רכשו אג"ח ממשלתיות בכמויות יותר גדולות.

Saving glut חוזר?

היחלשות הדולר השנה מגבירה רכישות מט"ח ע"י בנקים מרכזיים בעולם, כפי שעושה גם בנק ישראל. כבר ברבעון השני (נתון ידוע אחרון) סך יתרות המט"ח בעולם הגיעו לשיא שנקבע בשנת 2014, זאת לאחר ירידה משמעותית בשנים 2014-2016 .

מהמעקב שוטף אחרי רזרבות המט"ח במספר גדול של בנקים מרכזיים החשובים בעולם, ברבעון השלישי גידול ביתרות המט"ח אף הואץ.

במקביל לעלייה ביתרות המט"ח עלו החזקת הבנקים המרכזיים באג"ח ממשלת ארה"ב. עלייה ברזרבות המט"ח בעולם, שהוביל לביקוש לאג"ח האמריקאיות, התרחשה עד 2014 והיה אחד ההסברים העיקריים לתשואות שנחשבו נמוכות של האג"ח האמריקאיות באותה עת. ב-2005 נגיד ה-FED דאז Bernanke Ben קרא לזו Saving Glut. חזרה של תופעה זו יכולה לסייע לממשלת ארה"ב במימון הגירעון גם הפעם.

אלכס זבזינסקי

אלכס זבזינסקי