נקודות עיקריות

בארה"ב השווקים עלו (בעיקר בתחילת השבוע) בציפייה לתהליך התחסנות מתקרב ותוכנית פיסקאלית, זאת למרות העלייה בתחלואה (קליפורניה הטילה מגבלות על הפעילות) ועלייה במספר הנפטרים. לקראת סוף השבוע, ספקות לגבי יישום תוכנית פיסקאלית עוד השנה ואפשרות לברקזיט ללא הסכם העיבו על השווקים. הנתונים הכלכליים היו מעורבים עם עלייה במספר דורשי העבודה מחד אך גם שיפור באמון הצרכני מאידך.

מאקרו ישראל: התמתנות קלה בצריכה בדצמבר.

נתוני הרכישות בכרטיסי האשראי בתחילת דצמבר מצביעים על התמתנות מובנת לאחר הזינוק בנובמבר.

מסתמן שיפור מסוים באופטימיות העסקית בענפי התעשייה והשירותים.

בנוב' מדד האמון הצרכני (למ"ס) עלה ב- 9.7 נק' ומתקרב לרמה לפני הסגר השני.

במחצית הראשונה של נובמבר שיעור האבטלה הרחב ירד ל- 14.6% מ- 18% במחצית השנייה של אוקטובר.

הגרעון התקציבי עלה ל- 11.1% שנה אחורה (עד נוב') וצפוי להגיע ל- 11.8% השנה. מסתמן גידול בהכנסות ממסים על רקע פתיחה חלקית של הסגר.

סביבת האינפלציה: הלחץ לייסוף בשקל נמשך.

למרות רכישות מט"ח של $1.9 מיליארד בנוב', השקל התחזק ב- 1.4% (מול הסל).

בשבוע האחרון השקל התחזק ב- 0.63% מול סל המטבעות וב- 4.7% השנה.

אנו צופים מדד של 0.2%- בנובמבר, בהתאם לציפיות בשוק.

מחירי הנפט מסוג ברנט חצו את רף ה- $50 לחבית בפעם הראשונה מאז המשבר.

ארה"ב:.

בנובמבר אינפלציית הליבה עלתה ב- 1.6% שנה אחורה (בהתאם לצפי), בדומה לקצב באוקטובר, מחירי השכירות עלו ב- 2.3% y/y (מ- 2.5% לפני חודש).

בישראל: מחירי השכירות עלו ב- 1.7% y/y באוקטובר, והצפי שלנו לנובמבר: 1.4%.

מספר דורשי העבודה החדשים עלה ב- 853 אלף (מעל הצפי), מ- 716 אלף לפני שבוע, זאת על רקע מגבלות חדשות בפעילות.

בתחילת דצמבר, מדד האמון הצרכני של מישיגן הפתיע לטובה ועלה ב- 4.5 נק', אולי על רקע התקדמות לקראת תהליך התחסנות.

אירופה:

סקר אמון עסקי ZEW בגרמניה מצביע על שיפור באופטימיות קדימה.

כצפוי, תוכנית רכישות האג"ח של ה- ECB הורחבה ב- 0.5 טריליון יורו ל- 1.85 טריליון יורו (עד מרץ 2022).

שוק האג"ח:

בנק ישראל רכש אג"ח ממשלתי בהיקף 4.6 מיליארד ₪ בנוב' ו- 41.6 מיליארד מתחילת השנה.

התשואות בעולם ירדו בשבוע האחרון עקב דחיית תוכנית פיסקאלית בארה"ב, וחשש מברקזיט ללא הסכם. נגיד הבנק המרכזי באנגלייה רמז שתיתכן ריבית שלילית.

במבט על 2021, הפצת חיסונים והתאוששות כלכלית תומכים בעליית תשואות.

זום אין: ברזיל מתחילה לרמוז על ריסון מוניטארי

בשבוע האחרון, הריבית הבסיסית בברזיל נותרה יציבה על 2.0%.

יחד עם זאת, קיימת דאגה לגבי הפתעות האינפלציה כלפי מעלה ועלייה בציפיות האינפלציה.

האינפלציה בפועל כבר נושקת ליעד האינפלציה של 4%.

ברזיל סובלת מגירעון בחשבון השוטף ועלייה חדה בגירעון הפיסקלי.

קיימת ציפייה להעלאת ריבית ראשונה בברזיל ברבעון ג' 2021.

מאקרו ישראל

אופטימיות בענפי התעשייה ובשירותים

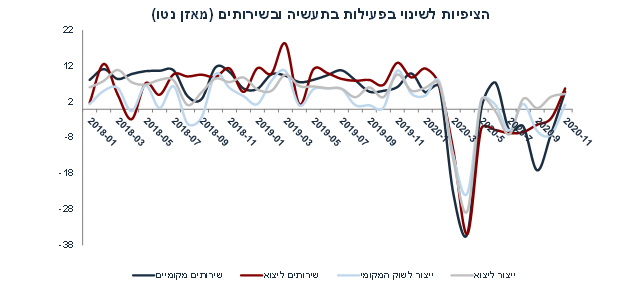

לפי סקר מגמות של הסקטור העסקי בנובמבר, מסתמן שיפור באופטימיות בתעשייה ובענפי השירותים (עם ציפייה לגידול בפעילות גם בשוק המקומי וגם בחו"ל, ראה גרף). במסחר הקמעונאי אין ציפיות לגידול בפעילות, וקיימת צפייה להתכווצות גם בענף הבנייה (אולי מדובר בירידה עונתית בחודשי החורף), וגם בענף המלונאות. תוואי ההתאוששות בפעילות הכלכלית צפוי להיות פונקציה של מגבלות הסגר וקצב ההתאוששות בעולם.

זרים ממשיכים לקנות אג"ח ממשלתי

זרים ממשיכים לקנות אג"ח ממשלתי

באוקטובר, תושבי חוץ הגדילו את ההחזקות באג"ח ממשלתי ל- 7.8% מסך מצבת האג"ח (המקומי), מ- 7.6% בספטמבר ו- 5.2% במרץ. גידול זה נובע מהצטרפותה של ישראל ל- WGBI, עקום תלול יחסית, וגורמים בסיסיים חיוביים אשר תומכים בייסוף. בנק ישראל הגדיל את ההחזקות ל- 6.4% באוקטובר מ- 6.0% בספטמבר, ובמקביל גופים מוסדיים הקטינו חשיפה לאג"ח ממשלתי. גידול בביקוש לאג"ח על ידי זרים מהווה גורם תומך המשך ייסוף בשקל.

ירידה באבטלה בנובמבר

שיעור האבטלה הרחב ירד במחצית הראשונה של נובמבר ל-14.6% מ 18% במחצית השנייה של אוקטובר עקב פתיחת חלקית בסגר (חנויות רחוב וחלק מהקניונים). שיפור נוסף בשוק העבודה צפוי להיות מאד איטי בשל העלייה בתחלואה ולחץ למגבלות נוספות. בכל מקרה, ירידה באבטלה תתקבל בחיוב בבנק ישראל אשר לא צפוי להרחיב את המדיניות המוניטרית.

מספר נתונים חשובים יתפרסמו השבוע: היום: נתוני סחר חוץ לחודש נובמבר (יהיה חשוב לראות האם הגידול בייצוא התעשייתי נמשך). שני: מספר הדירות החדשות שנמכרו בחודש אוקטובר, ומאזן התשלומים לרבעון ג' (עלייה בעודף בחשבון השוטף צפויה לתמוך בהמשך לחץ לייסוף בשקל). ביום שני צפוי פרסום של פרוטוקול החלטת הריבית האחרונה. יום שלישי: מדד מחירים לצרכן לחודש נובמבר. אנו צופים מדד של 0.2%- (בדומה למרבית ההערכות בשוק). המדד יושפע מירידה עונתית בפירות וירקות (3.0%-), דיור (0.1%-), וירידה של 2.2% במחירי הדלקים. לעומת זאת, צפויה עלייה עונתית במחירי ההלבשה בשיעור של 2.6%. יום רביעי: האומדן השני לצמיחה ברבעון ג'.

מאקרו חו"ל.

השיח לגבי אינפלצייה עתידית נמשך

במהדורה האחרונה, ה- Economist הקדיש מאמר נרחב לפוטנציאל לאינפלציה מתגברת בעתיד. גם אנחנו ניתחנו את הנושא בהרחבה בעבר, אך נדמה שבמהלך 2021 (אם ההתאוששות הצפויה בפעילות אכן תתממש), נושא האינפלציה ימשיך למשוך תשומת לב רבה בשווקים. ה- Economist מונה שלושה גורמים אשר תומכים באינפלציה עתידית:

ההזרמה האדירה של הממשלות (גם פיסקאלית וגם מוניטארית), אשר בניגוד למשבר הפיננסי ב- 2008-2009, הפעם ההזרמות הגדילו מאד את הכסף שבידי הציבור (לא רק במערכת הפיננסית), בפרט במדינות המפותחות. המדינות המפותחות לא חוו אינפלציה למעשה זה 40 שנה, זאת בניגוד למדינות המתפתחות (ראה "זום אין" בהמשך על ברזיל).

קיים חשש שעם סיום המשבר, "ביקוש כבוש" של משקי הבית "יתפרץ" ויופנה לשוק המוצרים ובעיקר השירותים שלא היו זמינים בתקופת המשבר. מחקר של הבנק המרכזי של אנגליה גילה כי כל Pandemic (התפשטות מחלה המונית) ב- 800 השנים האחרונות לוותה לאחריה בעלייה באינפלציה עם סיום המשבר.

הסיבה השנייה: דמוגרפיה – הזדקנות האוכלוסייה במרבית המדינות (גם במערב וגם בסין) תקטין את קצב הגידול של כוח העבודה בעולם, מה שצפויה לייקר את תשומות העבודה ולהגביל את הגידול בהיצע הסחורות. כמובן שהסתכלות זו מתעלמת מהשיפורים העצומים בטכנולוגיה ורובוטיקה. בנוסף, בהודו ואפריקה מסתמן עדיין גידול מהיר באוכלוסייה.

הגורם השלישי: בנקים מרכזיים (בעיקר הפד) דוגלים באינפלציה ומצהירים שלא יעלו את הריבית גם אם האינפלציה תעלה מעל היעד. קיים אינטרס לייצור אינפלציה כדי לשחוק את החוב, אך עליית אינפלציה משמעות הדבר עליית תשואות ולכן גם התייקרות עלות המימון עבור הממשלות.

ה- Economist בכול זאת מציג את הנימוק העיקרי מדוע האינפלציה לא צפויה להתפרץ בקרוב: קיים פער תוצר שלילי ומשמעותי (הפער בין התוצר בפועל ובין התוצר הפוטנציאלי). כלומר, גורמי ייצור רבים (בעיקר עבודה) לא מנוצלים ולכן ניתן לגדיל את התוצר הגלובלי על ידי שימוש בגורמי ייצור לא מנוצלים (גידול בהיצע) בלי ליצור לחץ אינפלציוני.

לסיכום, האפשרות להאצה באינפלציה עם סיום משבר הקורונה בהחלט גבוהה יותר יחסית למשבר הקודם, אך עדיין קיימת אי וודאות לגבי הקצב. ציפיות האינפלציה בעולם עלו לאחרונה, אך עדיין נמוכות יחסית לשנים קודמות.

ארה"ב: קצב התמתנות איטי במחירי השכירות

בנובמבר אינפלציית הליבה עלתה ב- 0.2% וב- 1.6% ב- 12 החודשים האחרונים (בהתאם לציפיות), בדומה לחודש הקודם. עדיין מדובר בקצב אינפלציה מהיר יחסית בהתחשב במיתון העמוק בפעילות הכלכלית עם רמת אבטלה גבוהה. מחירי השירותים עלו ב- 1.7% ומחירי הסחורות (למעט אנרגיה ומזון) עלו ב- 1.4%. מחירי המזון עלו ב- 3.7%.

מחירי השכירות בחוזים מתחדשים (בדומה לשיטת המדידה בישראל, פחות או יותר) עלו ב- 2.3% ב- 12 החודשים האחרונים, התמתנות קלה מקצב של 2.5% בחודשיים הקודמים, אך נמוכים מתחילת השנה (3.3%):

ציינו בעבר את העובדה שלמרות המשבר הכלכלי העמוק, ההכנסה הפנויה (income) של משקי הבית רק עלתה, זאת בשל הסיוע הפיסקאלי הנדיב אשר תמך בצריכה הפרטית. בהחלט ניתן להסביר את המשך העלייה במחירי השכירות בעלייה בהכנסה, זאת בנוסף לחקיקת חירום אשר אסרה על פינוי שוכרים שלא מסוגלים לשלם את השכירות. בישראל, באוקטובר מחירי השכירות עלו ב- 1.7% שנה אחורה (עלייה מ- 1.4% באוגוסט).

אנו מניחים התמתנות ל- 1.4% במדד נובמבר (אשר מתפרסם ביום שלישי). אי ירידה בקצב השנתי עלולה להביא להפתעת מדד כלפי מעלה.

נתוני מאקרו חשובים שיתפרסמו בעולם:

יום שני: אירופה: הייצור התעשייתי (אוק).

שלישי: סין: הייצור התעשייתי, המסחר הקמעונאי וההשקעות (נוב'), ארה"ב: הייצור התעשייתי (נוב'),

רביעי: מדדי מנהלי הרכש במספר מדינות כולל ארה"ב, אירופה, יפן, ובריטניה (דצמבר), ארה"ב: החלטת ריבית הפד (לא צפוי שינוי, גם לא בתוכנית ה- QE), המסחר הקמעונאי (נוב').

חמישי: מספרי דורשי עבודה חדשים.

זום אין: ברזיל מתחילה לרמוז על ריסון מוניטארי בעתיד

מרבית המדינות בעולם (בפרט הכלכלות המפותחות) עדיין מנהלות מדיניות מוניטארית מאד מרחיבה וחלק עוד שוקלות להרחיב עוד יותר (אנגליה רומזת על האפשרות להגיע לריביות שליליות). משקים מתפתחים מסוימים שוקלים מתי להתחיל לרסן, זאת בשל חשש לעלייה באינפלציה. ברזיל הינה דוגמה לכך.

ב- 9.12.20, הבנק המרכזי של ברזיל השאיר את הריבית הבסיסית על 2.0% והדגיש שהתנאים הנוכחיים ממשיכים לתמוך בהמשך הרחבה מוניטארית. אך בכול זאת בהודעה המוניטארית, צויין שהתאוששות בפעילות הכלכלית ועלייה בציפיות האינפלציה יתמכו בשינוי במדיניות בעתיד.

“A scenario of inflation expectations converging to the target suggests that the conditions for maintaining the forward guidance may soon no longer apply, which does not mechanically imply interest rates increases, since economic conditions still prescribe an extraordinarily strong monetary stimulus. “

“‘In case the forward guidance ceases to apply, monetary policy will follow the inflation target framework, based on the analysis of prospective inflation and its balance of risks’.

נכון, בשלב זה מדובר ברמזים בלבד, אך ברזיל משדרת שהיא לא מתכוונת לנטוש את יעד האינפלציה. מדוע הבנק המרכזי מציין את האפשרות לשינוי במדיניות?

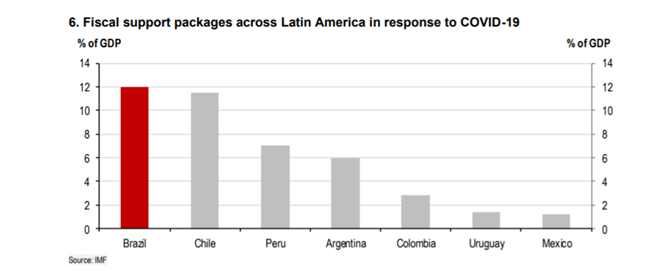

הפעילות הכלכלית בברזיל מתאוששת יחסית מהר (יחסית למדינות אחרות בדרום אמריקה), גם בשל פתיחת המשק לפעילות (למרות שהתחלואה עדיין גבוהה יחסית), מדיניות פיסקאלית מאד מרחיבה (12% במונחי תוצר), ומגמת עלייה במחירי הסחורות בעולם.

האינפלציה הפתיעה כלפי מעלה בחודשים האחרונים. האינפלציה 12 חודשים אחרונים עומדת על 3.9%, מעט נמוך מהיעד של הבנק המרכזי של 4%. נכון שחלק מהאינפלציה נובע מעלייה חדה במחירי המזון (כמעט 14%), אך לאחרונה מסתמנת האצה באינפלציית הליבה (0.5% בחודש אוקטובר), מזה מחירי השירותים (non-tradeable) עלו ב- 0.7%. למעשה הריבית הריאלית בברזיל עומדת על כמעט 2%-.

חזאים רבים צופים העלאת ריבית בסיסית ראשונה בספטמבר ב- 0.5% עם המשך עליית ריבית עד סוף השנה. ברזיל סובלת מגירעון במאזן התשלומים (למרות צמצום זמני בתקופת המשבר בשל ירידה ביבוא), וגם מדיניות פיסקאלית מאד מרחיבה אשר צפויה להימשך עם הבחירות המתקרבות בשנת 2022 .

נדמה שבמהלך שנת 2021 מדינות מתפתחות רבות יתחילו לשנות את ה- bias (הנטייה) של המדיניות המוניטארית לכיוון יותר מרסן. כמובן, ישראל נמצאת במצב שונה לחלוטין עם עודף גדול בחשבון השוטף, מדיניות פיסקאלית אמינה וסביבת אינפלציה מאד נמוכה (ואף שלילית).

יונתן כץ קרדיט צביקה דור

יונתן כץ קרדיט צביקה דור