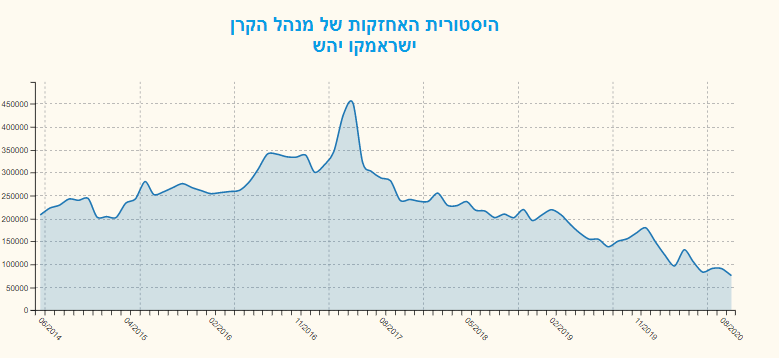

על פי נתוני אתר FUNDER,

219 קרנות נאמנות מחזיקות במניית ישראמקו יהש בהיקף של 75.7 מיליון שקל

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

להלן שינוי אחזקות קרנות הנאמנות במניית ישראמקו יהש על-פי נתוני FUNDER-MVF

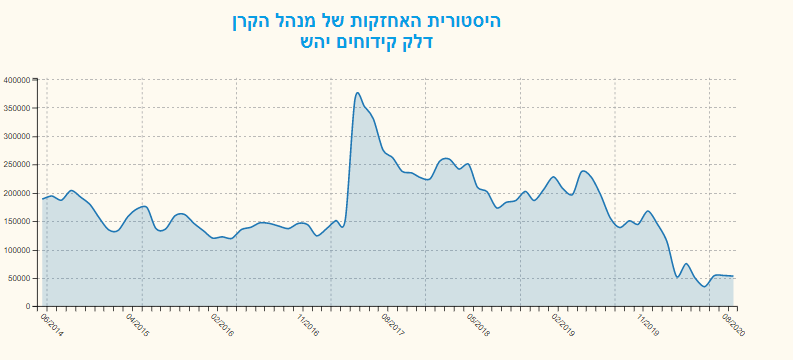

בנוסף על פי נתוני אתר FUNDER,

154 קרנות נאמנות מחזיקות במניית דלק קידוחים יהש בהיקף של 53.37 מיליון שקל

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

להלן שינוי אחזקות קרנות הנאמנות במניית דלק קידוחים יהש על-פי נתוני FUNDER-MVF

סקטור הגז: שנה של תהפוכות

סקטור הגז המקומי השלים עלייה מצרפית של 60% מהשפל במרץ, אך עדיין נותר 38% מתחת לרמתו בתחילת השנה. נראה, כי העלייה "הרפלקסיבית", שנבעה מתיקון חד לאחר מפולת במחירי הנפט והגז - הושלמה ברובה. כעת הביצועים התכנסו ב-12 חודשים התכנסו לגמרי עם מדד הנפט והגז בלונדון ועם XLE. ברמת מחירים זו - המיקוד עובר להשפעות המקומיות והאזוריות. אנו עדיין רואים אפ-סייד בסקטור לצד פוטנציאל שבשלב זה קשה לכמת. אנו ממשיכים להמליץ על מניות דלק קידוחים וישראמקו בתשואת יתר. כמו כן אנו רואים סיכוי להזדמנויות הקשורות ל- M&A ברציו.

שנת 2020:

שברון נכנסה לישראל, היקף המכירות של מאגרי תמר ולוויתן הפתיעו לטובה. בשנה הראשונה של השקת לוויתן ויצוא למצריים ולירדן - שני המאגרים הישראלים צפויים לעמוד בתחזיות התזרים. לוויתן ימכור להערכתנו כ-7.1 BCM ותמר כ-7.9 BCM. ברבעון השלישי ההפקה מכל אחד מהמאגרים עמדה על כ-2.3 BCM, למרות המגיפה ורמת מחירי ברנט, שאפשרו לדולפינוס להקטין את היבוא למצריים ל-50%. מחירי הגז בישראל, גלשו כצפוי מטה, אבל היו גבוהים במקצת מהתחזיות שלנו. אין ספק שנוכחותה של שברון הביאה לאופטימיות מחודשת אבל בשלב זה קשה לכמת אותה.

שנת 2021 עמוסה באירועים: אנרג'יאן צפויה להשיק את ה- FPSO בכריש ב-H2 ולהקפיץ את כושר ההפקה המקומי ללמעלה מ-30 BCM. חוזה חח"י עם תמר, צפוי להתעדכן ביוני וייתכן שהמחיר יהיה נמוך מ-4.7 $ בתמורה לגידול בכמות. מטבע הדברים, אנו צופים שחח"י תמזער רכישות חוזיות מתמר במחצית הראשונה של השנה, בהמתנה למחיר משופר. מאגר תמר יתחיל לשלם את מס משאבי טבע (ששינסקי) ומס הכנסה כבר הודיעה על מקדמה ייחודית של 21%.

עד לסוף שנת 2021, דלק קידוחים חייבת להיפרד מהחזקתה במאגר תמר והיא תנסה (שוב) להירשם בלונדון ולחלק בעין את האחזקות בלוויתן ובאפרודיטה כמניה דואלית. התוכנית מאוד מוצאת כן בעינינו (שוב) ועשויה ליצור ערך משמעותי, אבל היא נתקלת במשוכות רבות (אסיפה, רשויות, פטור ממס ועוד).

כל אחת מחלופות אלה צפויה ליצור להערכתנו לחץ מסחרי על שותפויות המחזיקות המאגר תמר, למעט מכירה לגורם שלא נסחר בישראל. במהלך שנת 2021 ימשיכו שברון ושותפיה הישראלים לחפש ערוצי יצוא נוספים ללוויתן.

שנת 2022 והלאה - בסימן תחרות מקומית וגידול ביצוא: זו תהייה שנת הפקה מלאה ראשונה של אנרג'יאן עם חוזי TOP של 70%, ובהנחת הצלחה תפעוליתENOG צפויה להחזיק ב-2023 לפחות 40% מהשוק המקומי לפני הצמיחה הצפויה לקראת 2024.

את השפעתה כבר ראינו בחוזה רמת חובב, חוזה ארוך טווח הנמוך בישראל, שמגלם מחיר התחלתי של כ-3.8 ד' (כנראה). רמת התחרות בישראל תושפע מהיצוא, שבהנחת התאוששות מחירי הנפט, אמור להוריד את הלחץ מהשוק המקומי ב-H2 כאשר היצוא למצריים אמור להגיע לקצב של 6.7 BCM (כמובן תלוי תשתיות). שברון ושותפיה ינסו לקדם עד אז גישה מהירה ל- LNG באמצעות המסוף של RDSA במצריים, ובכפוף לרמת המחירים בעולם יעסקו בפיתוח לוויתן שלב 2.

שורה תחתונה: לאור ההתאוששות במחירי הנפט הורדנו באופן מינורי את שיעורי ההיוון (עמוד 2) והותרנו את ההנחות הזהירות ביחס למחיר הגז בישראל. להערכתנו התמחור, שמגלם מחיר של 3.5$ ליחידת חום בחוזים חדשים, מבטא את מרבית סיכוני התקופה, לרבות העובדה שמאגר תמר ישלם החל מהשנה הבאה מס משאבי טבע. אנו ממשיכים להמליץ על מניות דלק קידוחים וישראמקו ב"תשואת יתר" גם כאשר האפ-סייד בטווח הקצר הצטמצם. כפוזיציה ארוכת טווח - רוב מניות הסקטור מעניינות. נציין, שתמר פטרוליום שרמת החוב שלה חריגה ביחס לשאר השותפויות, מתאפיינת כמו רוב ההשקעות בשיעורי מינוף כאלה , ביחס תשואה –סיכון מוקצן ובסיכון ספקולטיבי.

|

|

ישראמקו |

רציו |

דלק קידוחים |

|

שיעור ההחקה בתמר |

28.75% |

|

22.00% |

|

שיעור החזקה בתמר בניכוי תמלוגי על |

22.48% |

|

17.08% |

|

שיעור החזקה בלוויתן |

|

15.00% |

45.34% |

|

שיעור היוון משוקלל של תזרים מזומנים תפעולי |

9.17% |

9.60% |

9.50% |

|

כלכלי חוב פיננסי משווי פעילות% |

-39% |

-60% |

-64% |

|

שווי מימוש ההחזקה בתמר בניכוי תמלוגי על ומס 15% (דיסקאונט 11%) |

1,110,936 |

|

833,202 |

|

שווי ההחזקה בלוויתן בניכוי תמלוגי על ומס |

|

1,237,816 |

3,422,656 |

|

שווי תמלוג מאנרג'אן |

|

|

220,300 |

|

שווי תמר פטרוליום 22.6% |

|

|

16,000 |

|

אפרודיטה |

|

|

125,000 |

|

שווי מניות רציו פטרוליום |

|

13,804 |

|

|

מס עתידי (15%) בגין מכירת 22% בתמר |

|

|

129,979 |

|

דיבידנד שהתקבל |

|

|

0 |

|

|

|

|

|

|

סה"כ שווי פעילות |

1,110,936 |

1,219,670 |

4,747,137 |

|

חוב פיננסי נטו |

-434,966 |

-740,122 |

-3,047,830 |

|

|

|

|

|

|

|

|

|

|

|

שווי כלכלי לשותפות $ |

610,133 |

485,117 |

1,727,206 |

|

מספר יחידות השתתפות |

2,590,457,012 |

1,123,817,264 |

1,173,814,691 |

|

שווי כלכלי למניה/(יה"ש) $ |

$0.24 |

$0.43 |

$1.47 |

|

שווי כלכלי למניה/( יה"ש) ש"ח |

₪ 0.77 |

₪ 1.41 |

₪ 4.80 |

|

שווי שוק למניה/יה"ש |

₪ 0.69 |

₪ 1.32 |

₪ 4.25 |

|

אפ-סייד |

11.9% |

6.6% |

12.9% |

מקור הנתונים דוחות, תחזיות לאומי שוקי הון

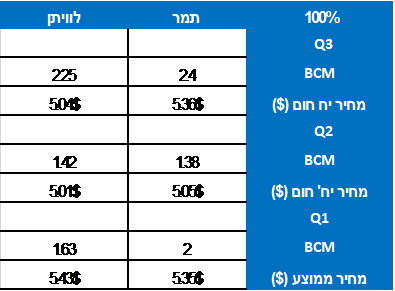

תמר

מחיר גז ממוצע $5.10 $4.35 $4.20 $4.0 בשנים 2020 -2023 בהתאמה

מכירות גז ב- BCM 7.9 7.8 7.7 8.2 שנים 2020-2023 בהתאמה

88 BCM במחיר של 4.$ ואילך.

לוויתן

מחיר גז ממוצע $ 5.10 $4.35 $4.20 $4.0 בשנים 2020 -2023 בהתאמה

מכירות גז ב- BCM 7.01 8.8 8.7 9.4 שנים 2020-2023 בהתאמה 2025.

מכירות8.2-8.5 BCM בין השנים 2024-2032

11.5 BCM במחיר 5.06 $ מ-2033 ואילך

ההנחות משקפות מחזור כלכלי.

תוצאות הרבעון

נקודות חשובות ביחס למאגרי לוויתן ותמר

נקודות חשובות ביחס למאגרי לוויתן ותמר

לפי הדוח של תמר פטרוליום, בין ה- 1/10/2020 ועד לאמצע נובמבר הופק ממאגר תמר כ- 1.2BCM של גז מדובר נתון זה גוזר מכירות מהמאגר ב- 2020 על כ- 8 BCM, בדומה לתחזית שלנו.

מכירות לחח"י ממאגר תמר ב-9 חודשים נאמדו בכ- 1.5BCM לעומת TOP של 1.75BCM ב- 2020. סביר להניח כי חח"י תרכוש את הכמות המינימלית השנה עקב מחיר גז מאוד גבוה (6.4$). זה תוחם את הירידה במועד ההתאמה ביוני 2021 ברמה 4.7$. אולם ההנחות שניתנו לקבוצה לישראל ורמות המחיר שמשלמים היצרנים הפרטיים ,מייצרים ציפיות להנחה ביחס למחיר החוזי בתמורה לכמות.

כל השותפים בתמר רשמו ירידה בכמויות המכר ובמחיר המכירה הממוצע (ראו מעלה). עם זאת הן יצרו תזרים חיובי אבל נראה שרק ישראמקו מסוגלת לחלק דיווידנד עם תחילת תשלום מס משאבי טבע בשנת 2021.

נציין, שלהערכתנו המכירה בנפרד של שותפי מאגר תמר יכולה להטיב רק עם ישראמקו במצב של תחרות מוקצנת – בגלל מצבה הפיננסי. נראה, שהמדינה אינה מעוניינת באימות עם שברון אך גם לא נותנת את ברכתה לניגודי עניינים מתוך ההכרה כי המצב בכל מקרה מסתיים לפי המתווה.

מכירת ההחזקה של קידוחים בתמר: החברה מתפעלת חדר מידע ולדבריה כמה משקיעים זרים מולם מנהלים מו"מ. החברה דורשת פרמיה ביחס לשווי שוק של ההחזקה שלה במאגר שנגזר ממחיר ישראמקו –כ- מ' 750$ לאחר תמלוגי על. להערכתנו אם הפרמיה לא תושג – ד. קידוחים תעדיף לחלק בעין את ההחזקה אם לא תצליח לממש את חלוקת המניה הזרה של לוויתן. שני התרחישים עלולים ליצור לחצים מסחריים על מניות של שותפי תמר.

לוויתן

המכירות לחו"ל היו טובות והשותפים ציינו את יציבות המכירות החודשיות לירדן. גם הביקושים ממצריים היו מעבר למה ש-TOP איפשר ושיקפו את הרבעון החזק עונתית. ההסדרה בין השותפים שהושגה במתקן LNG בין ENI, השותפים הספרדיים שעצמם עוברים ארגון מחדש ו –EGAS חיובית ככל הנראה ליצוא ומורידה עודף היצע בשוק המצרי. מתקן אידקו בבעלות RDSA התחיל בקייץ ביצוא ספורדי מזדמן.

נציין שמחירי LNG עלו ברבעון השלישי ורשמו עליה נוספת השבוע בגלל הדממות במזרח ומחירי נפט. השבוע עמדו מחירי ספוט לאסיה JKM על 8.5-9 ד' וייתכן שזה יקדם יצוא נוסף. הרישום באנגליה, של חברה שתאוגד שם, אמור לדברי דלק קידוחים לסייע ביצוא.

השקעות הון: אנו לא מצפים להוזלה משמעותית של עלויות למרות היקף הרכש של שברון. שברון שמה דגש רב על איכות וסביבה, וידועה בחריגה בתקציבים בפרויקטים גדולים. (קזחסטאן). ייתכן שרוח התקופה תביא עמה חיסכון, אבל אין אנו מניחים זאת כרגע.

לראשונה מדברים לא רק על הרחבת לוויתן אלא גם הרחבת תמר (כנראה באמת רוצים למכור למשקיע פרטי ולא לחלק כדיבידנד בעין).

אלה פריד קרדיט כפיר סיון

אלה פריד קרדיט כפיר סיון