כאשר אנו באים לבחון קרנות נאמנות, זו מול זו, עלינו לעשות כמה צעדים מקדימים בהחלט: ראשית, לקבוע מה הם פרמטרי הבדיקה של אותן קרנות. ושנית, איך הן מתמודדות עם קנה מידה "אובייקטיבי" לשתיהן. ברור שכל מה שנאמר עד כה אינו רלוונטי לקרנות מחקות אלא רק לקרנות מנוהלות בלבד. רק אלו מהוות תמונה של כשרון ויכולת, מצד מנהלי הקרנות, לנווט את הון תיק הקרן תחת מגבלות המנדט שהוקצה. בקרנות המחקות, ה"כשרון" של מנהלי הקרן מתמצה בעקיבה מדויקת, ככל האפשר, אחרי נכס הבסיס, וזאת בתנאים הטובים ביותר למשקיעים (עלות וכו...).

אז, איך נקבע את אותם פרמטרים, ואת אותו חלק "אובייקטיבי"? לאור הניסיון המצטבר של שנים בתחום, אני חושב שאוכל לתת לכם כמה תובנות בנושא. הנה הן:

תחילה, מסתכלים על פרטי הקרנות ומה שהם אומרים לנו לגבי הוותק, כמות ההון המנוהל, החשיפות השונות, ובכלל, אם קרו אירועים מיוחדים כמו שינויי מדיניות. כל אלו, בהנחה שאנו משווים קרנות השייכות לאותה קטגוריה, מיד שמים אותנו על המסלול הנכון של ההשוואה. הבדלים משמעותיים, בחלק מהנתונים, יכולים למנוע מאתנו מליפול במלכודת של השוואת תפוחים מול תפוזים.

בחלק השני, המשמעותי קצת יותר בעבודת הניתוח, עוסקים בנושא התשואות. לכל המשקיעים, ולמשקיע הישראלי בפרט, נטייה חזקה לתת משקל עצום לעניין הזה. זאת, כאשר הוא בא לבחור קרן מן האוסף העצום הקיים בכלל, ומתוך קטגוריות בפרט. נושא התשואות מורכב, ויכול להיות מטעה. הובלה של טווח ארוך אינו מחייב הובלה בטווח קצר יותר. ישנה גם אפשרות להחלפת הובלה בין תקופות "מוגדרות" מראש (שנה, שנתיים, מתחילת השנה, חודש, וכו...) היכולות לשנות את ההתייחסות שלנו לקרנות מקצה לקצה. לכן, ישנה חשיבות להציג תמונה רחבה, ומקיפה, ככל האפשר. אגב, קיימת כאן הנחה שאנו יודעים את שאירע בשווקים העיקריים עצמם, אותם השווקים שהקרנות נוגעות בהם. בחלק הזה של הניתוח, אנו גם נסתכל על נושא הרצף התשואתי. זאת, כקנה מידה של רציפות של טווחים שונים, והמגלה טפח מעניין ומרחיב.

לבסוף, בחלק האחרון של הניתוח מגיע נושא הגיוסים. האם הציבור שינה טעמו? האם הוא נותן אמון בקרן? יותר מאשר בקרן האחרת? והאם אותם משקיעים ידעו להיות במקום הנכון בזמן הנכון? כל אלו שאלות שניתן לענות על חלקן, ולפעמים על כולן, כאשר מסתכלים על חלק הגיוסים-פדיונות ושווי ערכי הקרנות. בסקירה זו אנסה להאיר בשלושת התחומים שהזכרתי. מדובר בשתיים מן הקרנות הפופולאריות בשוק שלנו (על פי כמות ההון המנוהל בהן). הן גם מייצגות קטגוריה פופולארית לא פחות, עקב הצד ה"שמרני" של המשקיעים אצלנו: קטגוריית ה-10% מניות ו-90% משהו אחר.

ומה לגבי החלק ה"אובייקטיבי"? זה כבר עניין של טעם ושל מצאי. אם קיימת קרן מחקה, קרן סל או מדד זמין להשוואה מדויקת למנדט הקרנות, אזי, מלאכתנו נעשתה עבורנו. במקרה של ניתוח זה, אני חושב שמצאתי קרן מחקה טובה לצרכינו. אבל, אם לא, המנתח יהיה חייב לעשות "הרכבה עצמית" של נכסי בסיס. מעין בנייה על בסיס אחוזי השפעה של מדדים שלמים. במקרה של 90-10 ניתן לחשוב על דוגמה כמו 10% ממדד המניות ת"א 125, 80% ממדד אג"חי המכיל אגרות ממשלתיות וקונצרניות, ו-10% מזומן. האמת היא שזה קצת יותר מסובך מזה אבל בהחלט ניתן לעשייה. כאמור, סקירה זו תציג קרן מחקה מתכלית אשר עשתה את העבודה עבורנו.

הבה נתחיל...

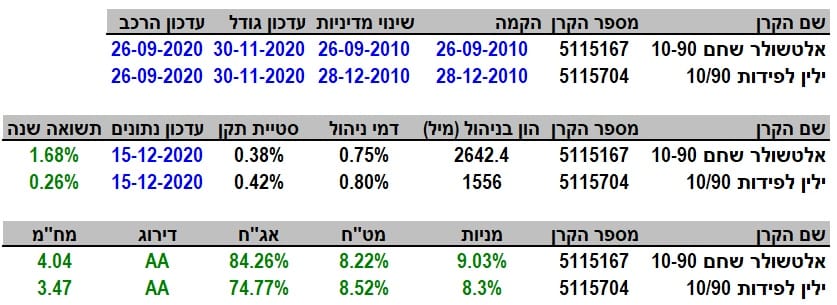

פרטי הקרנות

שתי הקרנות המדוברות מגיעות אלינו מבית אלטשולר-שחם וילין-לפידות. שמותיהן מצביעות היטב על תוכנן ושתיהן וותיקות למדי, עם תאריכי הקמה בשנת 2010. בשתיהן לא קרה אירוע של שינוי מדיניות וזה בהחלט נקודה לזכותן. בסה"כ, התמדה כזו מצביעה על שביעות רצון המנהלים והמשקיעים מן המבנה הקיים ומאופי הניהול של הקרן.

כאמור לעיל, שתי הקרנות האלו גדולות מאוד, ולא רק בגלל היותן ותיקות: זו של אלטשולר-שחם מנהלת קרוב ל-2700 מיליוני שקלים דבר הממקם אותה במקום הראשון בענף שלה (אג"ח בארץ-כללי – אג"ח כללי בארץ - עד 10% מניות) וזו של ילין-לפידות מנהלת כ-1600 מיליונים, המקנה לה את המקום השלישי באותו ענף. הגודל הזה אינו רק מצביע על פופולאריות הקרן אלא גם מחזק את מה שאנו כבר יודעים: המשקיעים המקומיים סולידיים למדי, ואוהבים את החשיפה המעטה יחסית לשוק המניות.

דמי הניהול די דומים, עם הפרש של 0.05% ביניהן. ברור שזה מבטל לחלוטין את ההנחה שיהיו משקיעים שיעדיפו קרן זו על אחותה בגלל עלויות האחזקה. גם בתחום התנודתיות, המובא בפנינו דרך פרמטר סטיית התקן, אין שוני משמעותי: 0.38% אצל אלטשולר-שחם, ו-0.42% אצל ילין- לפידות. אגב, אלו מספרים מאוד נמוכים, גם כאשר אנו לוקחים בחשבון שחלק מכריע של התיק נמצא באג"ח. והסיבה שאני אומר זאת היא שתקופת הקורונה השפיעה קשות על הפרמטר של התנודתיות, גם כאשר מדברים על החלק הסולידי של השוק. בכל אופן, אין הבדל בין שתי הקרנות וזה מה שחשוב לעניינו.

בחזית החשיפות, ישנו שוני משמעותי אחד במנדט הקרנות: הקרן של אלטשולר-שחם יכולה להגיע לחשיפת מט"ח עד 30% מול 10% בלבד בקרן של ילין-לפידות. זו יכולת, אבל, מה בפועל? מה שמעניין הוא שבפועל אין זכר לאותו שוני אפשרי: שתי הקרנות חשופות בצורה דומה מאוד לחלק המט"חי: 8.22% (אלטשולר-שחם) 8.52% (ילין-לפידות). עבור שאר החשיפות, אומר כך: בילין-לפידות מושקעים קצת פחות בנכסים בורסאיים: 8.3% מניות מול 9.03% באלטשולר-שחם, 74.77% אג"ח מול 84.26% באלטשולר-שחם. זו נקודה בהחלט מעניינת לזכור הלאה. אגב, דירוג האג"ח זהה, ובשני המקרים המח"מ הממוצע די ארוך עם 4.04 ו-3.47 שנים.

ביצועי הקרנות

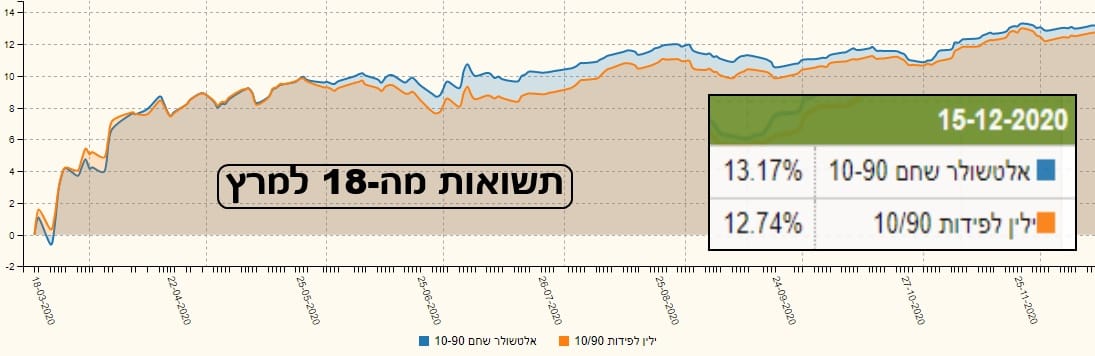

הגענו כעת לחלק המסקרן את רוב הקוראים: התשואות. כאמור, פנים רבות לאותו נושא. הגרפים לעיל מציינים לנו את מה שעבר על הקרנות מאז תחילת שנת 2020. שנת ירידות הקורונה והחזרה מהן. וכמו שאתם יכולים לראות, הקרן של אלטשולר-שחם הצליחה יותר מאשר רעותה. לא רק בתשואה הנומינלית (1.66% מול 0.11%) אלא גם בפקטור פסיכולוגי חשוב לדעתי: הקרן של אלטשולר-שחם הצליחה לחזור מעל נקודת ההתחלה של השנה באמצע אוקטובר, כאשר הקרן של ילין-לפידות עושה זאת ממש בימים אלו. נכון שזה אינו הבדל קלנדארי גדול מדי אבל זו נקודה לציון שרבים שמים אליה לב.

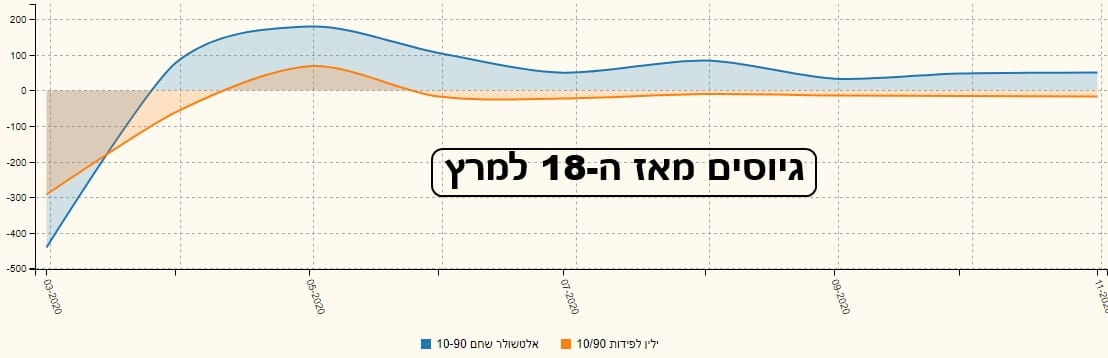

ההסתכלות מתחילת השנה חשובה מאוד חשבונאית אבל מה שעניין אותי יותר בטווח הקצר הייתה יכולת הקרנות, מאז התקומה של השוק, ב-18-03-2020. והנה שני גרפים בנושא הזה:

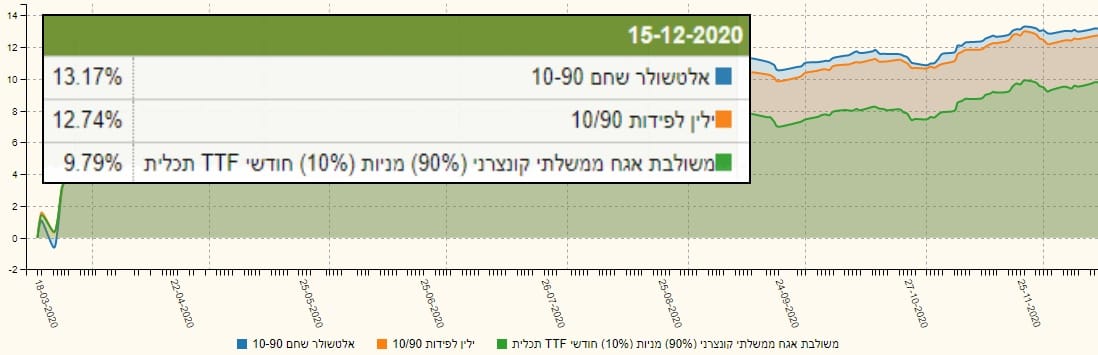

בגרף הראשון אנו רואים את שתי הקרנות החוזרות מן התהומות של הקורונה. התשואה מרשימה וטובה לשתיהן, כאשר לאלטשולר-שחם (כחול) יתרון קטן עם 13.17% מול 12.74% בילין-לפידות (כתום). אבל מה שמרשים עוד יותר נמצא כאשר משלבים את הקרן המחקה של תכלית:

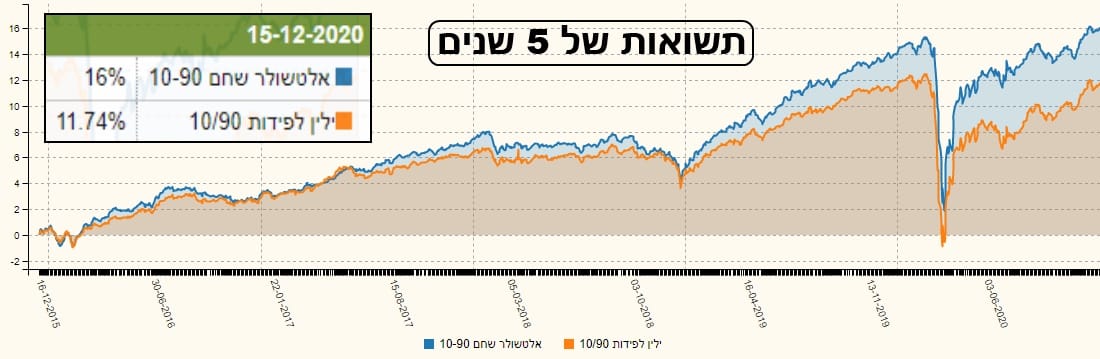

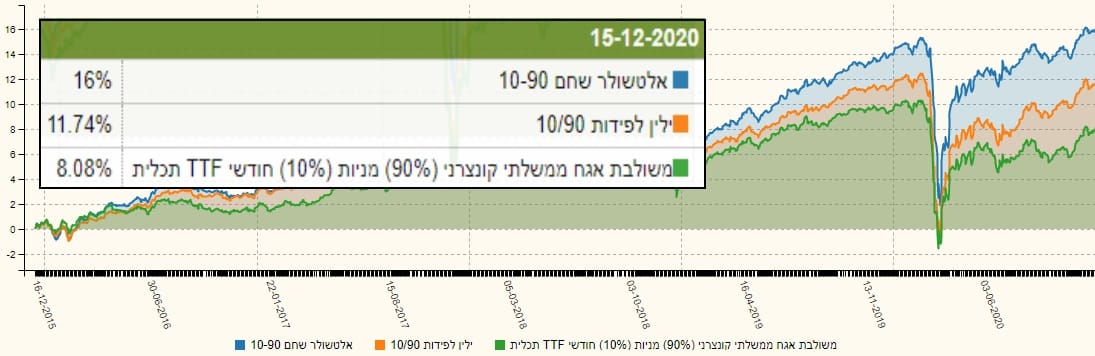

אותה קרן מחקה "אובייקטיבית", הקרובה ענפית לשתי הקרנות המנוהלות, מציגה תשואה של 9.79% בלבד (ירוק) מול סביבה של כ-13% עם הניהול האקטיבי. שוב: תצוגה המעוררת תחושה של הישג משמעותי גם בילין-לפידות, ובמיוחד באלטשולר-שחם. ואחרי שראינו את שני הטווחים (תחילת שנה ומאז ה-18-03) מיד מתעוררת השאלה: מה קורה בטווחים הארוכים יותר? בגלל הוותק היחסי של הקרנות אנו יכולים לענות על כך בהחלט. הנה מה שמתקבל מן הבדיקה. תחילה, מה שקרה בחמש השנים האחרונות (בלי הקרן המחקה):

ועם הקרן המחקה:

בשני המקרים, בולט היתרון הגדול של הקרן של אלטשולר-שחם (כחול) מול זו של ילין-לפידות (כתום). הראשונה הצליחה לייצר לנו 16% מול 11.74% בלבד בשנייה, וזה כבר משהו שראוי לקחת בחשבון. שנית, שימו לב שהיתרון של אלטשולר-שחם היה גם לפני אירוע הקורונה כך שאי אפשר לטעון על עיוות בגלל אותה מגפה. וכאשר מסתכלים על הגרף עם הקרן המחקה, המצב חוזר להיות בולט לחיוב: 8.08% עשתה אותה קרן, דהיינו כחצי מן ההישג של הקרן של אלטשולר-שחם. האם מבט על שנתיים ישנה משהו?

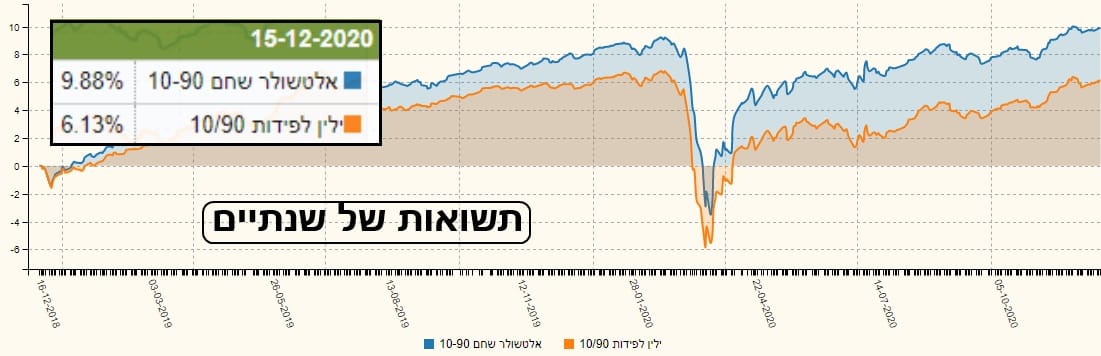

לא ממש. היתרון של אלטשולר-שחם נשמר גם בטווח הזה עם 9.88% מול 6.13% בילין-לפידות. לבסוף, הבה נעיף מבט על הרצף התשואתי של שתי הקרנות. יש סיכוי שנמצא בו רמז מעניין למה שאנו רואים כביצועי יתר של אלטשולר-שחם:

התמונה הזו ממש מעניינת! שימו לב שבכל טווח, מן הקצר ביותר של 7 ימים ועד 180 יום (חצי שנה) יש לילין-לפידות מספרים טובים יותר מאשר רעותה (אגב, מה אנו מחפשים כאן? רצף עולה הדרגתית וחיובי). ואז מגיע המספר של "שנה", עם הפרש כה גדול (1.68% באלטשולר-שחם מול 0.26% בילין-לפידות) שהוא כבר משנה בצורה דרמטית כל דבר שנמצא בהמשך (שנתיים, שלוש שנים וכו...). מסקנה: הבעיה של ילין-לפידות אינה בטווחים הקצרים (כמו שראינו מאז ה-18-03 אפילו) אלא באירוע של הקורונה. הירידות של אותו אירוע פגעו בה קשה יותר (11.7% מול 11.2% באלטשולר-שחם) ויש לה קושי גדול יותר להשתקם. אגב, זו הנקודה להזכיר את עניין החשיפה הגבוהה יותר לבורסה (מניות ואג"ח) בתיק של אלטשולר-שחם. ייתכן מאוד שאותה חשיפת יתר, על פני תיקה של ילין-לפידות, הייתה לטובתה בהקשר הזה.

גיוסים ופדיונות וסיכום קצר

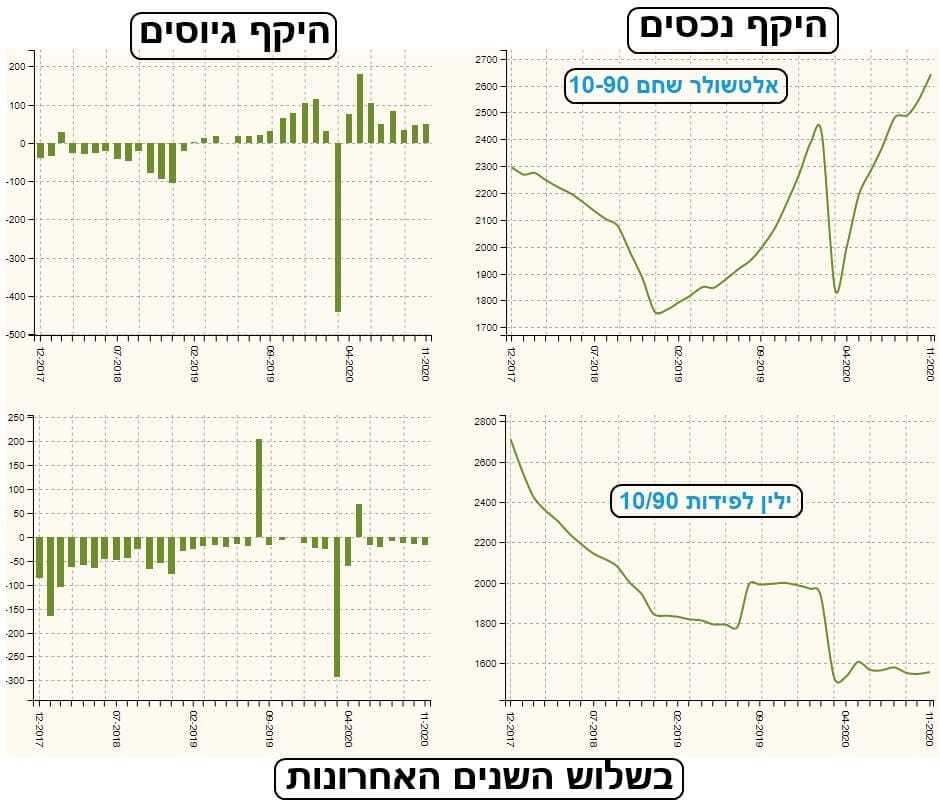

מתחילים בתצוגה של מה שקרה ב-3 השנים האחרונות. מצד שמאל, הגיוסים-פדיונות בקרנות, ומצד ימין התפתחות שווי היקף הנכסים בהן. בחזית הגיוסים, אנו מבחינים בהבדל משמעותי ראשון מאז תחילת 2019: אז החלו לגייס כספים באלטשולר-שחם, אחרי תקופה ארוכה של פדיונות, וזאת כאשר בקרן של ילין-לפידות המשיך הדימום החוצה. חוץ מחודש 08-2019, המהווה עבורי אנומאליה לא קטנה, וחזרה מסוימת של כסף דומה בשתיהן אחרי ירידות הקורונה ב05-2020, לא ראו בילין-לפידות משהו חיובי כל כך בזירת הגיוסים.

מן הנאמר כאן ברורות גם עקומות שווי התיק בימין: הקורונה היוותה הפסקה זמנית של מהלך תחייה של אמון בקרן של אלטשולר-שחם, אשר החל ממש עם סיום 2018 ותחילת 2019. היום, גודל תיקה של הקרן של אלטשולר-שחם גדול ממה שהיה לפני שלוש שנים. לעומת זאת, שווי התיק של הקרן של ילין-לפידות הצטמצם מ-2700 מיליוני שקלים, בתחילת התקופה, עד שפל סביב 1600-1500 בתקופה האחרונה. אצל אלטשולר-שחם, הקורונה עצרה רגעית תהליך של בניית אמון ופופולאריות כאשר בילין-לפידות היא פשוט העמיקה מצב קיים מזמן. הגרף הבא ממחיש זאת בצורה בולטת שוב:

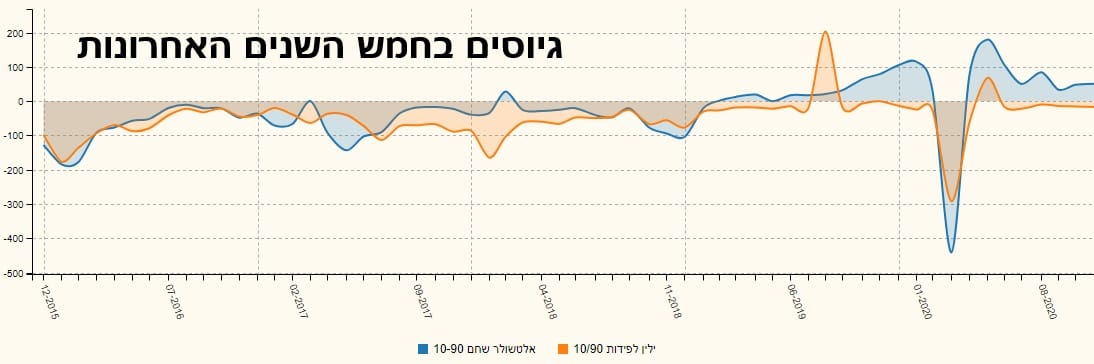

בגרף רואים בבירור את ההתפתחות החיובית של הקרן של אלטשולר-שחם (כחול) מול זו של ילין-לפידות (כתום). וכדי לוודא שאנו לא טועים בטווח הקצר:

לפניכם מה שקרה בגיוסים בקרנות מאז ראשית התקומה מהקורונה, ה-18-03. ובסה"כ, בפרק הזה נאמר כך: מבחינת הגיוסים: חזרת הציבור לקרן של אלטשולר-שחם הייתה הרבה לפני הקורונה וזו היוותה רק מעצור לבנייה מחדש של אותו האמון בה. בקרן של ילין-לפידות, יש מדמנה של יציאת כסף. בצורה איטית מאוד לאחרונה אבל עדיין יציאה ולא כניסה כמו יריבתה.

לסיכום הניתוח הזה אומר: בסה"כ, לפנינו שתי קרנות סולידיות טובות מאוד. שתיהן טובות מאוד כי הן הצליחו להביא למשקיעיהן הרבה יותר מאשר "נכס הבסיס" שלהן, דהיינו תיק מחולק על פי מדדים עם חשיפה של 10% מניות. אבל, אחרי שאמרנו זאת, לקרן של אלטשולר-שחם יתרון כמעט בכל: יותר כסף תחת ניהול, הנובע מאמון מחודש של המשקיעים, ביצועים טובים בהרבה בטווח הבינוני והארוך (מעבר לחצי השנה), וכנראה ניהול אקטיבי הלוקח קצת יותר סיכונים. שנתית, ההבדל הזה אינו גדול כל כך (1.42% יתרון לאלטשולר-שחם) אבל ישנו. האם היציאה של הכספים מילין-לפידות נובע מהבדלי התשואה האלו? מסופקני. אם זה היה המצב, היינו צריכים לראות משהו חיובי בתחום הגיוסים בילין-לפידות בטווח הקצר של פחות מחצי שנה, שבו הביצועים של ילין-לפידות טובים יותר. ואין זה כך. לדעתי, ההרגל, והשיווק, משפיעים פה הרבה יותר מאשר כמה אחוזים לכאן או לכאן.

קרנות במוקד

קרנות במוקד