עבר זמן מאז הפעם האחרונה שבה נגענו בקרנות הגמישות. למרות, שקטגוריה זו של קרנות הינה המעניינת ביותר מבחינת הניהול האקטיבי שלהן. כאן, כמו שציינתי בעבר פעמים רבות, יש בענף הזה חופש מוחלט, אצל מנהלי הקרנות, לייצר את החזון ההשקעתי שלהם: אילו קטגוריות נכסים לקנות, באיזה יחס, ובאילו נכסים ספציפיים, בתוך הקטגוריות לתת אמון. וכך, מגוון התוצאות של הקרנות כמגוון הדעות של המנהלים. ואנו יודעים היטב שעל כל ישראלי יש בערך שתי דעות וחצי על כל נושא.

בכל אופן, זווית הראיה הנוכחית על הסקטור היא הצגה של שתי הקרנות בקצוות המנוגדות של הספקטרום: המניבה ביותר מול זו שהפסידה הכי הרבה. אין כאן "השוואה", או כמו שאנו מכנים זאת "ראש בראש", כי אין כאן תחרות מהותית. יש הצגה של גורמים, אשר הביאו את הטובה להיות הכי טובה מול אלו אשר כנראה הביאו את הגרועה להיות כזו. הבה נתחיל.

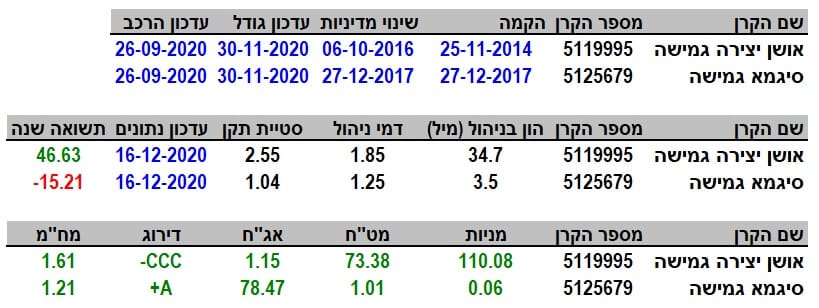

פרטי הקרנות

שתי הקרנות הגמישות אינן מגיעות מבתי השקעות מן השורה הראשונה של הגופים, וזאת על פי כמות ההון המנוהל אצלם. אבל, יש כאן טוויסט די מדהים: יש כאן מנהל קרן זהה מול שני מנהלי השקעות שונים, תחת אותו גג של ניהול. המנהל הזהה הוא סיגמא כאשר הקרן הטובה ביותר בענף הינה זו עם מנהל ההשקעות אושן יצירה, והקרן הפחות טובה מגיעה עם ניהול השקעות של סיגמא עצמה. זו פעם ראשונה בה אני רואה קיצוניות כה גדולה, כאשר חלוקת העבודה כזו. אגב, מכאן ואילך אציין רק קיצור של מנהל ההשקעות כמבדיל ביניהן: אושן וסיגמא, בהתאמה.

הקרנות אינו צעירות כל כך עם תאריך הקמה בסוף 2014 (אושן) וסוף 2017 (סיגמא). מה שמבדיל את הקרנות בנקודה זו היא העובדה שבקרן של אושן היה שינוי מדיניות מהותי ב-06-10-2016 מול חוסר בשינוי כזה בקרן של סיגמא. בסה"כ, זה היה מזמן אבל אנחנו מכניסים את העניין הזה כגורם מעניין לגבי התוצאות שאנו רואים היום.

כאמור, גודל הקרנות אינו משמעותי במיוחד: 34.7 מיליוני שקלים עבור אושן וכמות קטנה במיוחד של 3.5 מיליונים בלבד אצל סיגמא. זה ממקם את אושן במקום ה-18 ואת סיגמא במקום ה-42 מבין 44 הקרנות בענף הזה. גם בדמי הניהול אין כאן קרנות בולטות מול האחרות בענף: באושן גובים 1.85% לשנה וזה ממקום אותה במקום ה-13 ברשימה, כאשר הקרן של סיגמא גובה 1.25% הממקם אותה במקום ה-33 מבין הקרנות.

הפרמטר הראשון הבולט השונה ביניהן מהותית היא סטיית התקן (תנודתיות), כאשר באושן יש לנו 2.55% ובסיגמא 1.04% בלבד. מיד ברור שאופי ניהול התיק כאן שונה לחלוטין גם לפני שניכנס לאחוזי החשיפות שבתיקים. אהבת הסיכון באושן הרבה יותר גדולה, וסטיית התקן שם מראה על משהו הרבה יותר מנייתי מאשר בסיגמא. האם יש באמת חיזוק לכך בתיקים? בוודאי. באושן יש לנו 110% מניות מול 1.15% אג"ח ו-73.38% חשיפת מט"ח (בגדול, תיק מנייתי המכוון בחלקו הגדול לחו"ל), ובסיגמא 0.06% מניות מול 78.47% אג"ח עם חשיפה של 1.01% מט"ח (תיק אג"חי כנראה מקומי או מגודר היטב). אגב, גם הדירוג הממוצע של האגרות,

CCC- באושן מול

A+ בסיגמא, מצביע על ניהול הרבה יותר סולידי בסיגמא.

ביצועי הקרנות

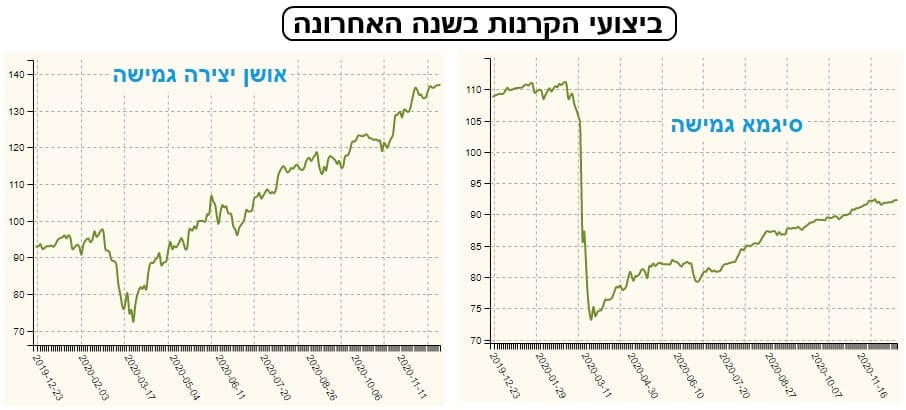

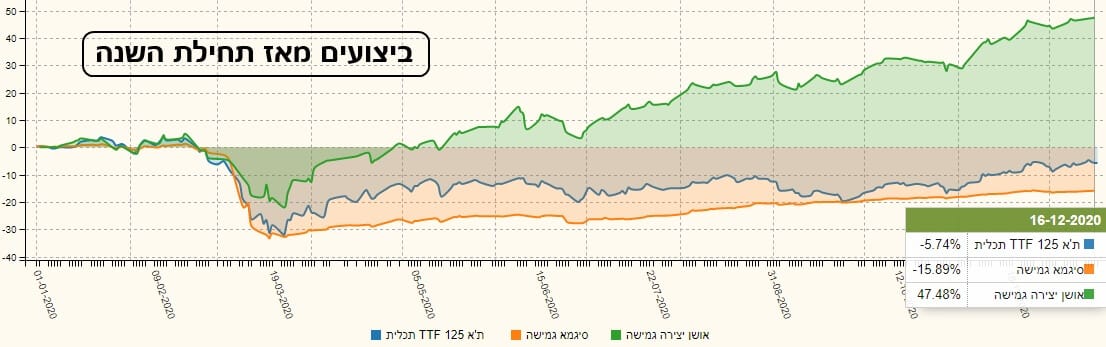

שוב נדגיש: אין כאן השוואה אלא תצוגה של מצב. לכן, כאשר אנו מציינים שהקרן של אושן עשתה 46.63% מול 15.21%- בסיגמא אנו מביאים בבועה של החלטה ניהולית, ושל מהירות תגובה מול מה שקורה בפועל בשוק. והגרפים של שתי הקרנות מביעים זאת בצורה חזותית גם כן. היחס המדהים בין הירידות של הקורונה, והתקומה מהן, בשתי הקרנות אומר הכול. אבל, זה לא מספיק. אנו צריכים להסתכל על מה שקרה בקרנות האלו מול נקודות ייחוס אובייקטיביות ולא כל כך זו מול זו. הנה גרף ראשון, מתחילת השנה, מול שוק המניות הישראלי המיוצג על ידי מדד ת"א 125 (אגב, כל קרנות הייחוס הן קרנות מחקות של תכלית):

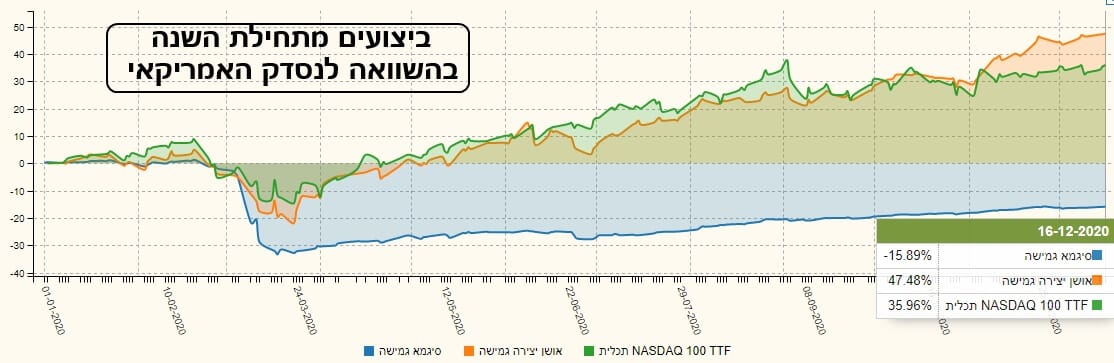

מן הגרף הזה אנו למדים שהקרן של אושן (בירוק) לא רק הצליחה מעבר למצופה מול הקרן של סיגמא (כתום) אלא פשוט "דרסה" את מדד הייחוס המקומי הכללי (כחול). לא מפתיע כאשר אנו זוכרים שהשוק המקומי פיגר בהרבה אחרי מה שנעשה בחו"ל. אז מה קורה מול חו"ל באמת? הנה מול הנסדק:

כאן המצב הרבה יותר "הגיוני". כמו שראינו בחשיפות בתיק, יש הטיה גדולה מאוד של אושן (ירוק) לחו"ל וזה ניכר היטב בביצועים מול הנסדק (ירוק). למעשה, הקרן של אושן מצליחה, בזמן האחרון, לתת ביצועי יתר גם מול המדד האמריקאי. רגע, אולי נראה משהו שונה כאשר נשווה זאת מאז ה-18-03, תאריך תחילת התקומה מן הקורונה?

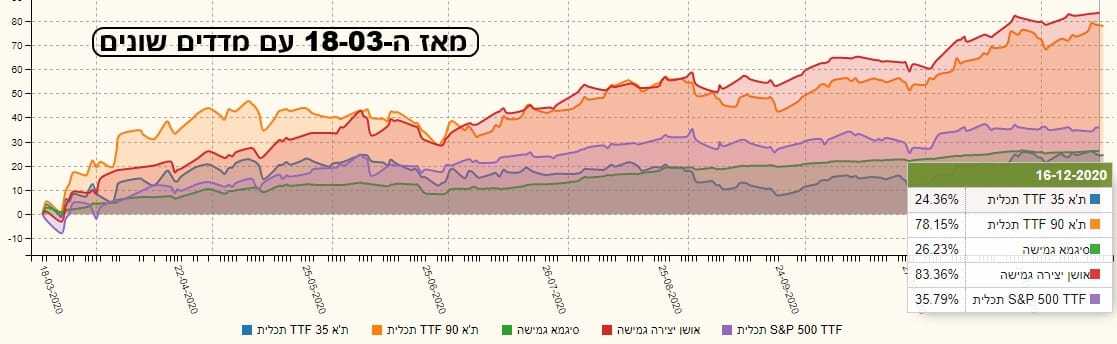

בגרף הזה אנו רואים את מדד המניות הכבד שלנו, ת"א 35 (כחול) עם 24.36% תשואה מאז אותו תאריך, המדד הפחות כבד, ת"א 90 (כתום) עם 78.15%, ואת מדד ה-

S&P500 העיקרי האמריקאי עם 35.79% (סגול). מול כל אלו יש לנו את אושן (אדום) עם 83.36% וסיגמא עם 26.23% בירוק. האם זה מחדש לנו משהו? לא כל כך. אושן מנהלת תיק מתואם יותר למניות חו"ל וקטנות, וגם אג"ח בעל סיכון גבוה יחסית, ובכך היא הצליחה לתת מעל כל מדד מיוצג כאן. לעומת זאת, השמרנים של סיגמא עשו טוב יותר מן המדד הכבד שלנו, ת"א 35, אבל לא הרבה מעבר לכך.האם זה היה תמיד כך? האם נקבל משהו שונה כאשר נראה את שתי הקרנות בטווח הארוך יותר? הנה נסתכל על שלוש שנים אחורה:

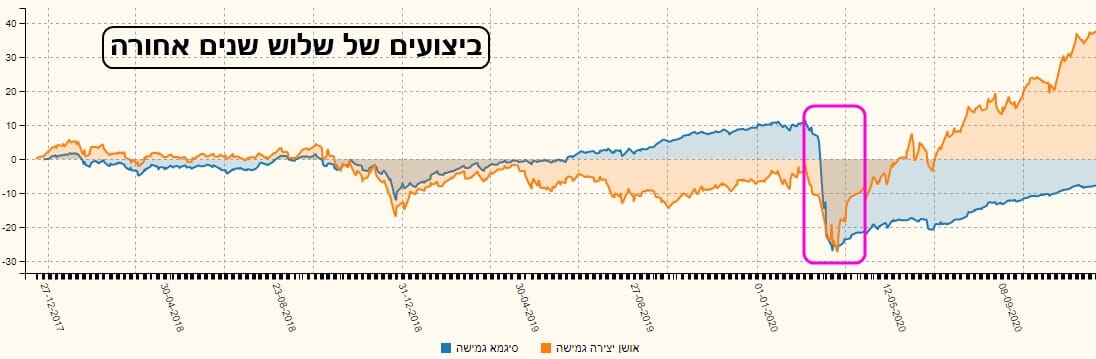

הפלא ופלא, יש בהחלט שוני מהותי כאן. לפנינו שלוש תקופות שונות:

- מתחילת 2018 ועד תחילת 2019, בה הייתה לקרן של אושן (כתום) הובלה קטנה אבל עקבית מעל סיגמא. לא משהו דרמטי אבל עקבי מאוד.

- התקופה השנייה מתחילה מתחילת 2019 ועד משבר הקורונה ראינו בריחה של הובלה לטובת סיגמא וזאת בגידול מתמיד, ולא כגודל קבוע, כמו זה שהיה לאושן קודם. אז נפתח פער ממש יפה לטובתה של סיגמא באותה תקופה. וזה נמשך, כאמור, עד הקורונה.

- ולבסוף, בתקופה האחרונה, מן הקריסה של הקורונה והתקומה ממנה. האופי השונה של הנכסים, אשר התרוממו מן התחתיות, הביא להפרש עצום לטובתה של אושן, עד עכשיו. פשוט מדהים כמה נפתח הפער והיה קצב גידולו.

האם כשרון המנהלים משחק כאן? בוודאי שכן אבל לא עד כדי פער כזה. ההחלטות על אופי התיק הם אלו אשר קבעו (באילו קטגוריות להתרכז) ופחות על ניתוחים ספציפיים. התוצאה הנוכחית מדברת בפני עצמה אבל תזכרו: כל 2019 סיגמא הייתה המובילה ובגדול! וכאן נכנסת השאלה אם אנו מצפים ממנהלי קרנות גמישות לעשות 180 מעלות תפיסתי או לא. לדעתי, בשני המקרים זה לא מה שקרה. השוק פשוט היטיב עם אלו ואלו בתקופות שונות.

גיוסים ופדיונות וסיכום קצר

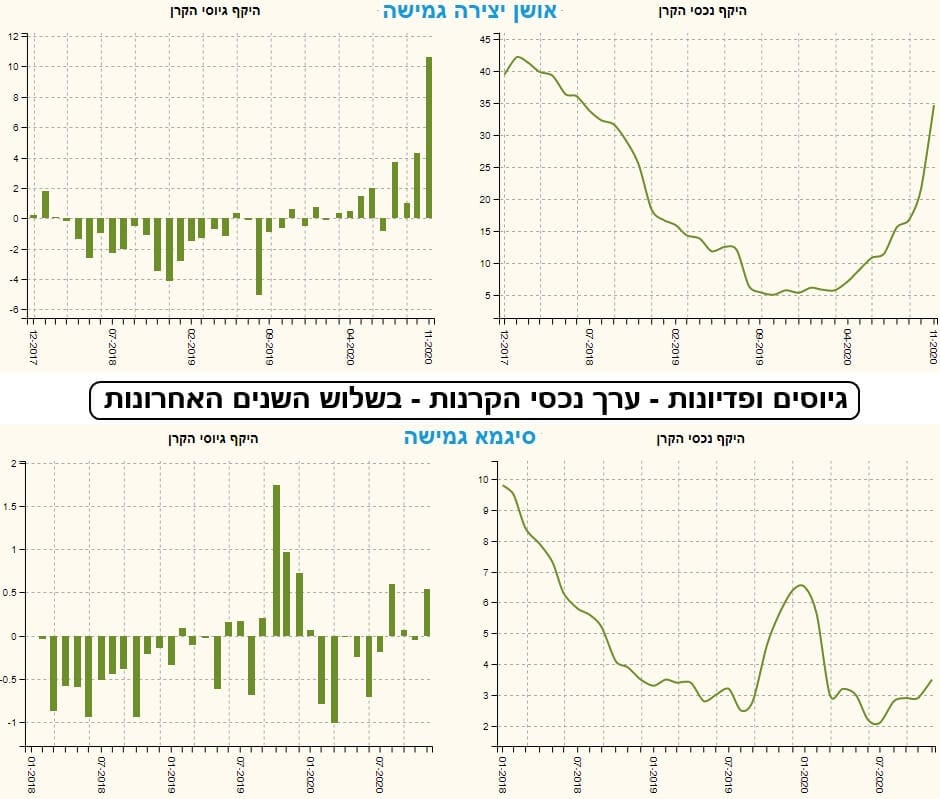

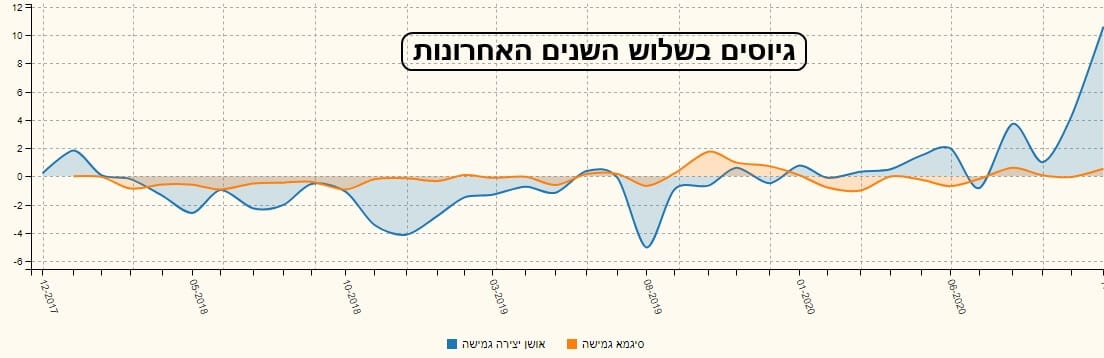

התמונה של הגיוסים, בשלוש השנים האחרונות, מראה היטב את טעם הקהל, בהתאם למה שהושג: הגיוסים הגדולים בסיגמא היו כאשר היא הייתה בשיאה ב-2019 והגיוסים הטובים באושן החלו כאשר התברר שהם מתמודדים הכי טוב עם משבר הקורונה. בגדול: המשקיעים ידעו לנווט בין הקרנות. עקומות נכסי הקרן מדברות בעד עצמן, ואומרות דבר אחד מעודד לאנשי סיגמא: שימו לב: גם אושן הייתה סביב ה-5 מיליון כאשר הם לא הביאו למשקיעים את מה שהיה מצופה מהם. והנה מבט אחרון של הטווח האחרון בנושא הזה:

לסיכום אומר כך: ענף ה"גמישות" מכוון אותנו למחשבה שיש למנהלי ההשקעות חופש מוחלט ולכן אנו מצפים מהם לתזמון נכסים בהתאם. תגובת המשקיעים יכולה להיות באמת כואבת כאשר זה לא קורה. ולפנינו דוגמה מדהימה בה תחת אותו מנהל קרן יש שני מנהלי השקעות שונים: הטוב ביותר והגרוע ביותר (מבחינת תשואה כמובן). האחד, מכוון מניות, חלק גדול בחו"ל, והשני מכוון אג"ח מקומי או מגודר מט"ח לחלוטין. ההבדל הזה קבע את ההבדל הדרמטי בין הקרנות. אין כאן טוב או פחות טוב בכישרון של בחירת נכסים ספציפיים, אלא יותר מדיניות השקעה של גוף. בכל מקרה, שתי הקרנות שוות בהחלט מעקב כי, כמו שראינו ב-2019, לכל אחד מגיע זמנו בהחלט.

קרנות נאמנות ראש בראש

קרנות נאמנות ראש בראש