על פי נתוני אתר FUNDER,

257 קרנות נאמנות מחזיקות במניית טבע בהיקף של 232.85 מיליון שקל

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

להלן שינוי אחזקות קרנות הנאמנות במניית טבע על-פי נתוני FUNDER-MVF

טבע הולכת ומתייצבת מבחינה פיננסית אך הסיכונים עדיין גבוהים- אנו חוזרים ומציינים שנראה כי טבע אכן פוסעת, צעד אחר צעד, לקראת התייצבות, אך הסיכונים המרחפים מעל החברה, במיוחד לאור מצבה הפיננסי, עדיין גדולים וקיים חוסר ודאות ממשי לגבי ההתפתחויות בצד המשפטי. יחד עם זאת, הערכת החברה שהסוגיות המשפטיות יארכו זמן רב יותר מהצפוי קודם לכן, תומכת ביכולת החברה להמשיך ולשפר את מצבה הפיננסי, כשהיא מייצרת תזרים מזומנים פנוי (לפני תשלום קרן חוב) של מעל 2 מיליארד $ בשנה.

על אף האמור לעיל, בשל חוסר הוודאות הרב המעיב מאד על החברה ועל התנהגות המניה, והחשש הממשי מפני התממשות ההליכים המשפטיים נגד החברה לכדי קנסות מהותיים, אנו מותירים את המלצת ההשקעה על תשואת שוק, במחיר יעד של 11 $ למניה. בשל המנוף הגבוה, רגישות המנייה לשינויים/חדשות גבוהה מאד, ותנודתיות המניה צפויה להישאר גבוהה.

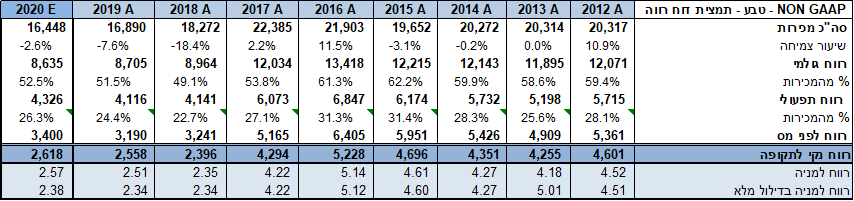

תוצאות החברה ברבעון השלישי דמו לתחזיות השוק– חברת טבע הציגה ברבעון השלישי של 2020 רווח נקי למניה, על בסיסNON GAAP של 0.58$ בדומה לרבעון המקביל ולתחזיות השוק. הכנסות החברה ברבעון קטנו בכ-3% למול הרבעון המקביל (בנטרול עסקי ההפצה שנמכרו), בעיקר כתוצאה מהשפעות משבר הקורונה אשר הביא לירידה בביקורים אצל רופאים ובבתי מרקחת, מה שהביא לירידה בהיקף המרשמים הנמכרים בחנויות הפיסיות. הירידה במכירות קוזזה על ידי שיפור בתרופות המקור של החברה, אג'ובי ואוסטדו, אם כי גם מכירות אלו נפגעו מאותה מגמה ויכלו להציג צמיחה גבוהה יותר.

מכירות התרופות הגנריות בארה"ב (כולל מוצרי ביוסימילר) רשמו עלייה ברבעון, בעיקר כתוצאה ממכירות תרופת הTRUXIMA אשר הושקה לפני כשנה, וכן ממכירות משאף הפרואייר, תחת גנריקה מאושרת, במיוחד לאור הריקול של חברת פריגו לגרסה הגנרית שלהם למוצר.

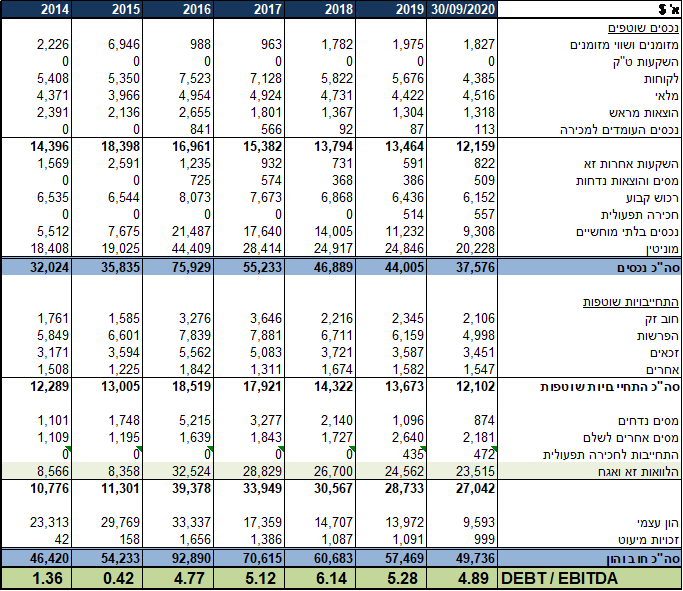

החוב נטו של החברה הצטמצם לרמה של כ-23.8 מיליארד $. החברה הציגה ברבעון תזרים נקי (FCF) של 506 מ' $ (תזרים מצטבר של כ-1.6 מיליארד $ בתשעה חודשים).

החברה מעדכנת מעט את התחזית לשנת 2020 בשל השפעות הקורונה- כתוצאה מהשפעת הקורונה החברה הפחיתה מעט את טווח תחזית המכירות לשנת 2020. החברה צופה מכירות של 16.5-16.8 מיליארד $ אשר כוללות צמיחה מהירה גם בתרופות החדשות. החברה מעריכה שהצמיחה בתרופת ה-AUSTEDO תימשך, לאחר עלייה משמעותית במרשמים ברבעון זה.

לגבי תרופת ה-AJOVY ,בחודשים האחרונים, לאחר השקת המזרק האוטומטי, נרשמה עלייה בהיקף המרשמים ובנתח השוק של התרופה בארה"ב. החברה מעריכה כי מגמה זו תימשך ותתגבר גם בשוק העולמי בעקבות השקת התרופה במספר מדינות באירופה, כולל השגת מעמד ראשוני באנגליה. החברה צופה רווח תפעולי של 4.2-4.4 מיליארד $ ורווח מתואם למניה של 2.4-2.55 $ למניה.

החברה ביצעה ברבעון השלישי הפחתת מוניטין חשבונאית של כ- 4.6 מיליארד $, בשל הירידה בשווי השוק כתוצאה מחוסר הוודאות בנוגע לתביעות המתנהלות כנגד החברה– ברבעון השלישי של 2020 ביצעה החברה הפחתת מוניטין חשבונאית של כ- 4.6 מיליארד $, בשל הירידה בשווי השוק, כתוצאה מחוסר הוודאות בנוגע לתביעות המתנהלות כנגד החברה. החברה הבהירה, בניגוד לפרסומים באמצעי התקשורת השונים, שלא מדובר בהפחתה כתוצאה מהערכותיה לגבי תשלומים עתידיים שייגזרו מהתביעות, אלא הפרשה בסעיף המוניטין.

לכן הפרשה זו למעשה מאפיינת את שווי השוק של טבע בשנה האחרונה, לאור מצבה המשפטי. החברה הדגישה כי נכון להיום לא חל כל שינוי בהערכות לגבי התביעות המשפטיות עמן היא מתמודדת, פרט לעובדה שככל הנראה משך הזמן להגעה לפתרון (הסדר או הכרעה משפטית) צפוי להיות ארוך יותר מההערכות המוקדמות.

1. על החברה

חברת טבע הינה חברה רב לאומית, הפעילה בכ – 60 מדינות ברחבי העולם, ועוסקת בעיקר בפיתוח, ייצור ושיווק של מוצרים בתחום הפרמצבטיקה. החברה מעסיקה כ – 40 א' עובדים ונחשבת לחברה הגנרית הגדולה בעולם. נכון להיום נמצאת טבע במשבר פיננסי, אשר נובע ממספר גורמים שחברו יחד ובראשם חוב בהיקף אדיר, אשר גויס לשם רכישת החטיבה הגנרית של חברת אלרגן לפני כשנתיים.

נכון להיום היקף החוב עומד על כ-28 מיליארד $. במקביל לרכישה השתנו התנאים בשוק הגנרי והתגברה המגמה של מיזוגים וקבוצות רכישה, אשר הביא לשחיקה משמעותית במחירים בשוק זה ולפגיעה ממשית בהכנסות. הגורם השלישי המשמעותי, אשר הביא את טבע למצב בו היא נמצאת כיום, הוא אובדן הבלעדיות על תרופת הדגל שלה, הקופקסון, אשר היה אחראי על כשליש מהכנסותיה וכמחצית מרווחיה.

נכון להיום שווי השוק של טבע עומד על כ – 10.7 מיליארד דולר.

מרבית פעילותה של טבע הינה בשוק הגנרי, ומכירותיה בתחום זה מהוות כ- 51% מסך מחזור החברה. נכון להיום מכירות תרופת הקופקסון על ידי טבע מהוות כ- 8% ממכירות החברה, ושיעור זה צפוי להמשיך ולרדת בעתיד, עם התבססות התחרות ושחיקה נוספת במחירים.

השוק בארה"ב הנו שוק היעד העיקרי של החברה למרות נסיונות התרחבות בגאוגרפיות אחרות, אם על ידי צמיחה אורגאנית ואם על ידי שיתופי פעולה ורכישות, גם לאיזורים ומדינות נוספות.

דוחות כספיים

דוח רווח והפסד

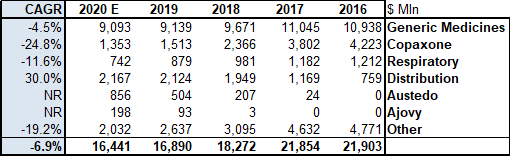

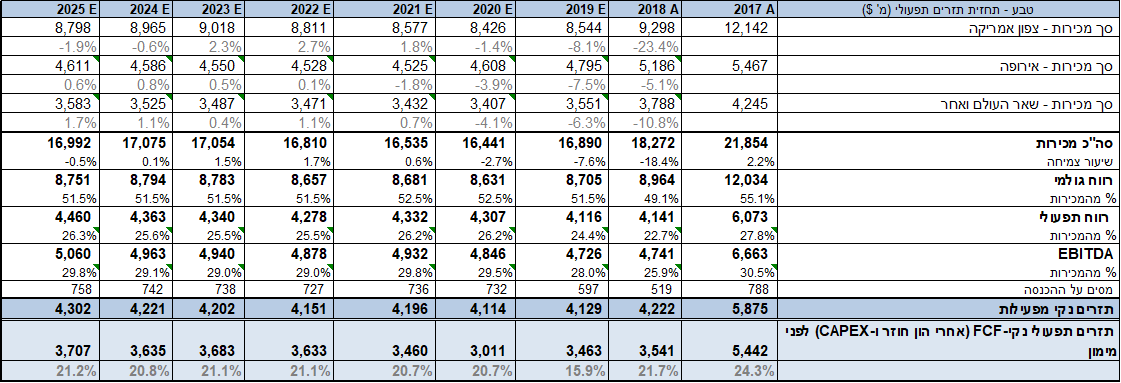

ניתן לראות כי עד שנת 2017 הכנסות החברה שמרו על יציבות יחסית כתוצאה משיעורי צמיחה נמוכים יחסית בזירה הגנרית ויציבות במכירות הקופקסון. בשנת 2016 נרשמה צמיחה במכירות החברה בתחום הגנרי, כתוצאה מרכישת אקטביס וכן מרכישת חברת ההפצה ANDA אולם הצמיחה במכירות בשנה זו נמוכה משמעותית מזו שהיתה צפויה וזאת כתוצאה משחיקת מחירים חדה בשוק הגנרי אשר החלה בשנת 2015 ונמשכת עד היום. משנת 2018 נרשמה שחיקה במכירות החברה, בעיקר כתוצאה מכניסת תחרות גנרית לתרופת הדגל של החברה, הקופקסון, בסוף 2017.

עם השחיקה במכירות ניתן לראות בבירור גם את השחיקה החדה ברווחיות, וזאת היות ורווחיות תרופת הקופקסון היתה גבוהה מאד, וחלקה ברווחיות גבוה באופן ניכר מחלקה במכירות. במהלך השנה האחרונה השיקה טבע שתי תרופות מקוריות חדשות, אך נתח השוק של תרופות אלו נמוך עדיין, והרווחיות מהן נמוכה אף יותר, בשל עלויות ההשקעה, החדירה לשוק, והתחרות.

בטבלה שלהלן ניתן לראות את מכירות החברה, לפי קווי מוצרים עיקריים, בשנים האחרונות

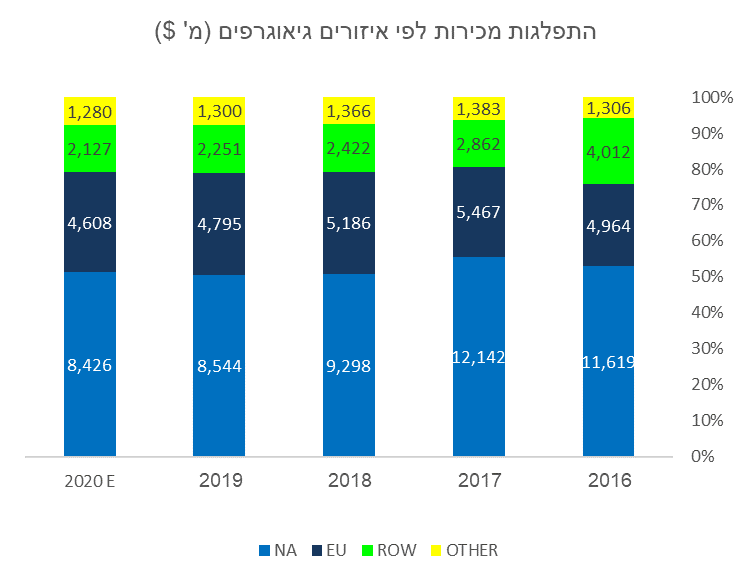

מרבית מכירות החברה מרוכזות בצפון אמריקה, אך לחברה נוכחות משמעותית גם באירופה ובמדינות נוספות

תוצאות בשנת 2020 והשפעת הקורונה על עסקי החברה

תוצאות בשנת 2020 והשפעת הקורונה על עסקי החברה

החברה הציגה, בתשעת החודשים של 2020, רווח נקי למניה, על בסיס NON GAAP, של 1.89$ שיפור של כ-6% למול התקופה המקבילה. הכנסות החברה בתקופה קטנו בכ-1.7% למול התקופה המקבילה (בנטרול עסקי ההפצה שנמכרו).

החברה הציגה בתשעת החודשים תזרים נקי תזרים נקי מצטבר של 1.6 מיליארד $. על אף השחיקה בהיקף החוב, מצבה הפיננסי של טבע ממשיך להיות מאתגר.

ברבעון הראשון של 2020, בעקבות תחילת התפשטות מגפת הקורונה בעולם, והטלת הגבלות תנועה חמורות בחלק מהמדינות, ניכרה מגמה של הצטיידות במוצרים לקראת שהייה ממושכת בבתים. ההצטיידות כללה, בין היתר, תרופות. המגמה ניכרה גם בתרופות הגנריות ותרופות OTC פשוטות יחסית וגם בתרופות הדורשות מרשם רופא, מחשש שלא ניתן יהיה למלא מרשמים לאחר הטלת מגבלות התנועה.

בהמשך השנה, עם התמשכות והתארכות המשבר, נרשם קיטון בהיקף המכירות של תרופות אלו בעיקר כתוצאה מירידה בביקורים אצל רופאים ובבתי מרקחת, מה שהביא לירידה בהיקף המרשמים הנמכרים בחנויות הפיסיות וכן מהצטיידות מוקדמת, כפי שציינו. תרופות המקור החדשות של החברה, AJOVY לטיפול במיגרנה כרונית ו-AUSTEDO לטיפול בהפרעות תנועה בעיקר כתוצאה מדיסקינזיה מאוחרת, אשר הושקו במהלך השנתיים האחרונות, המשיכו להציג צמיחה, מרבעון לרבעון, אך בשיעור נמוך מהצפוי, במיוחד בתרופת ה-AJOVY. שיעור הצמיחה של תרופות אלו השנה הושפע גם הוא, ככל הנראה ממיעוט ביקורים אצל רופאים, מה שהקשה על השיווק של תרופות אלו והצגתן למטופלים חדשים.

הפחתת מוניטין מהותית בגין ירידת שווי השוק

ברבעון השלישי של 2020 ביצעה החברה הפחתת מוניטין חשבונאית של כ- 4.6 מיליארד $, בשל הירידה בשווי השוק, כתוצאה מחוסר הוודאות בנוגע לתביעות המתנהלות כנגד החברה. החברה הבהירה, בניגוד לפרסומים באמצעי התקשורת השונים, שלא מדובר בהפחתה כתוצאה מהערכותיה לגבי תשלומים עתידיים שייגזרו מהתביעות, אלא הפרשה בסעיף המוניטין. לכן הפרשה זו למעשה מאפיינת את שווי השוק של טבע בשנה האחרונה, לאור מצבה המשפטי. החברה הדגישה כי נכון להיום לא חל כל שינוי בהערכות לגבי התביעות המשפטיות עמן היא מתמודדת, פרט לעובדה שככל הנראה משך הזמן להגעה לפתרון (הסדר או הכרעה משפטית) צפוי להיות ארוך יותר מההערכות המוקדמות.

מאזן

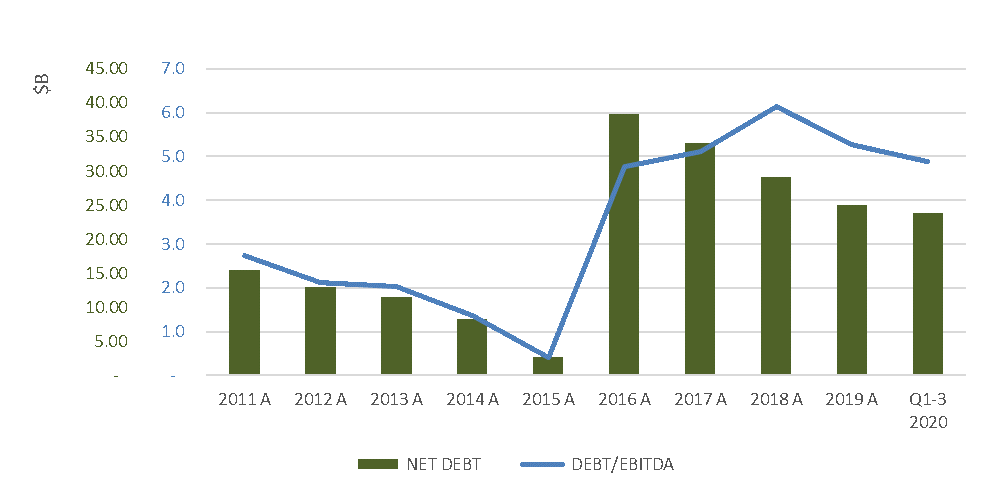

בשנת 2020 המשיך החוב נטו של החברה להצטמצם ועמד על כ-23.8 מיליארד $ בסוף הרבעון השלישי של 2020.

להלן גרף המתאר את התפתחות החוב הפיננסי של טבע בשנים האחרונות, ואת יחס החוב ל-EBITDA-

נתוני המאזן מציגים היטב את הבעיה בה שרויה טבע . על אף השיפור בשנים האחרונות, החוב הפיננסי של טבע עדיין גדול מאד, ביחס לנכסים ולמאזן. מנכ"ל החברה בשלוש השנים האחרונות, קאר שולץ, שם לו למטרה בראש ובראשונה לייצב את המצב הפיננסי של החברה ולהקטין את החוב הפיננסי, זאת באמצעות תכנית התייעלות אגרסיבית, אשר כללה צמצום משמעותי במתקני הייצור ובכח האדם של החברה, תוך פגיעה מינימלית בהכנסות השוטפות. בסיס ההוצאות של החברה אכן הצטמצם ושיפר את תזרים המזומנים, אשר תרם לצמצום החוב, ולצמצום ביחס החוב ל-EBITDA, כפי שניתן לראות לעיל, אך הדרך עוד ארוכה.

מחקר ופיתוח

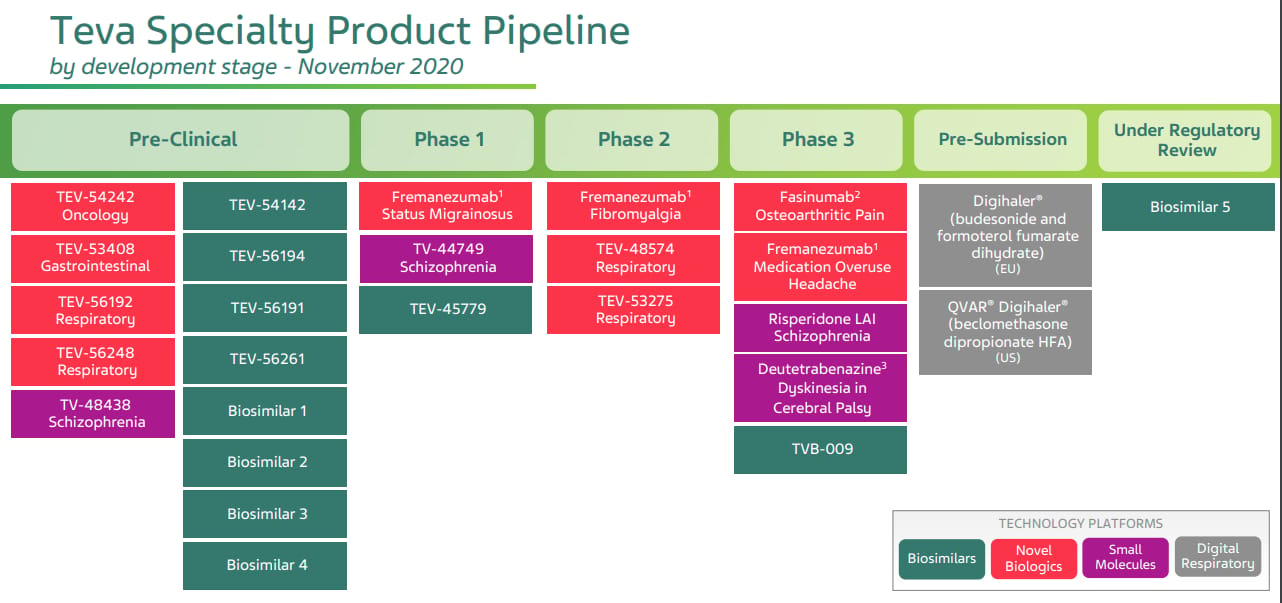

בטבלה להלן מוצגת צנרת המוצרים של החברה, לפי שלבי הפיתוח ותחומי ההתמקדות

מוצרים עיקריים בצנרת האינובטיבית:

מוצרים עיקריים בצנרת האינובטיבית:

1. FREMANRZUMAB – החברה בוחנת את המוצר, אשר אושר ומשווק בארה"ב כ-Ajovy לטיפול במיגרנה כרונית אפיזודית, להתוויות נוספות בין היתר סוגים נוספים של מיגרנות ופיברומיאלגיה.

2. FASINUMAB – מולקולה ביולוגית, בעקבות שת"פ עם חברת רג'נרון, מכניזם חדשני לטיפול בכאב בהתוויות של כאבי גב תחתון וכאבי דלקות פרקים. הניסויים הקליניים במקרה זה גדולים מאד והסיכון גבוה ולכן נוצר שיתוף הפעולה בין החברות. נכון להיום נמצאים בניסויים שלב 3. יש לציין כי בתרופה זו ישנה רמת סיכון גבוהה בפיתוח הקליני והניסויים מאד גדולים ומורכבים. ישנן אינדיקציות טובות ליעילות אך ישנן עדיין קשיים בגזרת הבטיחות ותופעות הלוואי. לחברות פייזר ואלי לילי מוצר דומה בפיתוח, והם מקדימים את טבע בכשנה.

בתחום הכאב, נכון להיום, הטיפולים היחידים הם מבוססי אופיודים. האופיודים, כפי שהודגש ביתר שאת בשנה האחרונה, חשופים מאד לשימוש לרעה והרשויות מחפשות טכניקות למניעת שימוש לרעה וכן מנגנוני טיפול שאינם מבוססים אופיום. טבע שילמה לרג'נרון 250 מ' דולר כמקדמה (ספטמבר 2016), בנוסף, טבע אמורה לשלם לשותפה 460 מיליון דולר בשנים הקרובות בהתאם לעמידה ביעדי הפיתוח הבאים של התרופה, שהיתה אמורה לפי התוכניות של החברות להגיע למדפים בבתי המרקחת בארה"ב ובאירופה ב-2020. בעקבות התשלומים האלה החברות יחזיקו בחלקים שווים בזכויות בתרופה ויתחלקו ברווחים - פרט לרווחים בקוריאה, יפן ומדינות נוספות באסיה, שבהן הזכויות לפיתוח ומסחור נמצאות בידי תאגיד מיצובישי.

תביעות משפטיות

בשנים האחרונות צצו ועלו מספר לא מועט של פרשיות משפטיות כנגד טבע, מעבר לתביעות הנוגעות לתחום הפטנטים, אשר הנו מהלך העסקים הרגיל של החברה. שתי הסוגיות המשמעותיות כנגד טבע, נכון להיום, הן פרשת האופיודים, אשר מתנהלת מול התובעים הכלליים במחוזות רבים מאד בארה"ב ונחשבת לאחת מהפרשות המשמעותיות ביותר בארה"ב מאז התביעה נגד חברות הטבק ופרשת תיאום המחירים, אשר מתנהלת מול התובע הכללי של ארה"ב, ומסווגת כתביעה פלילית אך גם בסוגיה זו ישנן מספר תביעות אזרחיות בתהליך.

בתביעות אלו זו נטען כי, על בסיס עדויות שנאספו, חברות התרופות הגדולות, וטבע ביניהן, תיאמו ביניהן מדיניות תמחור תרופות, חלוקת שוק ומועדי השקת תרופות, בכדי לשלוט בתחרות בשוק וכתוצאה מכך במחירים.

סוגיית האופיודים

סוגייה זו החלה להתגבש במאי 2014 כאשר מעל 3,000 תלונות במספר ערים ומדינות, הוגשו לקשר למכירה והפצה של תרופות אופיודיות, כנגד מספר חברות , כולל טבע מחלק מחברות הבנות שלה, כולל חברת ההפצה ANDA, אשר נטען שהיא לא יישמה מנגנונים לזיהוי הזמנות חריגות וחשודות של תרופות אופיודיות ולא מנעה שימוש יתר או העברה של מוצרים אלו לאנשים שלא לצרכים רפואיים. סוגיות אלו לא הגיעו לרזולוציה מחוץ לכותלי בית המשפט ולכן צפויים להתנהל מספר משפטים במספר מדינות בארה"ב, במהלך 2021. נכון להיום שני המשפטים הראשונים שאמורים להתנהל הם במערב ווירג'יניה ובניו יורק, במהלך הרבעון הראשון של 2021, במידה ולא יידחו שוב בשל הקורונה.

בחודש אוקטובר, 2019, הגיעה החברה להסכם עם שני מחוזות במדינת אוהיו, לפיו טבע התחייבה לספק את תרופת בופרנורפין נלוקסון (Suboxone), אשר הנה התרופה המרכזית לטיפול בגמילה מאופיודים, בשווי סיטונאי של 25 מ' $ ולשלם במזומן סך של 20 מ' ₪ על פני 3 שנים.

באותו החודש, אוקטובר 2019, הצליחו החברות הנתבעות בפרשה להימנע ממשפט באוהיו ברגע האחרון כאשר סגרו הסכמי מסגרת לפשרה עם 4 מחוזות- צפון קרוליינה, פנסילבניה, טנסי וטקסס. הסכמי מסגרת זה יועד להיות הסכם מייצג ולספק מנגנון לפיו החברות ינסו להגיע לפשרה עם יתר התובעים בסוגיה זו. על פי ההסכם אליו הגיעה חברת טבע עם תובעים אלו, טבע תצטרך לשלם 250 מ' דולר במזומן, על פני 10 שנים ולספק את תרופת הסובקסון בהיקף מצטבר של 23 מיליארד $, במונחי מחיר סיטונאי.

חשוב להדגיש כי עלות הסכם זה לטבע, במונחי תזרים שנתי, הינה מינורית, בהתחשב ב"נזק" האפשרי מפרשה זו, היות ועלות יצור התרופה עבור טבע, נמוכה באופן מהותי מהמחיר הסיטונאי הנקוב שלה. נכון להיום מכירות תרופה זו בטבע מינוריות, כך שלא צפויה פגיעה במכירות החברה כתוצאה מאספקת התרופה בחינם. על פניו, כפי שמפורט, הסכם זה מצוין לטבע, בהתחשב במצבה הפיננסי אך חשוב לזכור כי זהו הסכם עקרוני, ובכדי שיצא אל הפועל יתר התובעים בפרשה אמורים להסכים ולקבלו.

נכון להיום נראה שלא כך הדבר, וחלק לא מבוטל מהמדינות, ובמיוחד ניו יורק וקונטיקט, מתנגדות להסכם לחלוטין. נכון להיום לא הושגה פשרה עם כל התובעים בפרשה, על בסיס הסכם מסגרת זה, והנושא נמצא עדיין במו"מ בין הצדדים. כפי שציינו, ברבעון הראשון של 2021 צפויים להתחיל שני משפטים בפרשה זו, וייתכן שתאריכי היעד למשפט יביא את הצדדים לפשרה עוד קודם לכן.

ההערכות הן כי ההסכם הנוח שהושג לפני כשנה, וכלל רכיב מזומן נמוך מאד לטבע, לא יתממש, אך קשה להעריך מה יהיו התנאים של הסכם חדש, במידה ויושג, או מה תהיינה ההשלכות במקרה של הליכה למשפט, עבור טבע. פרשה זו מסעירה את ארה"ב, ומערבת גורמים רבים ואמוציות רבות, ועל כן לא מן הנמנע שגזרי הדין או ההסכמים שיושגו יהיו בעלי "מימד ראווה" וישקפו קנסות כבדים לנתבעים, ואולי גם לטבע, על אף טענתה כי נכון להיום מקורותיה מינימליים, מבחינת תשלום בפועל.

עוד יש לציין כי גם במספר מחוזות בקנדה מתגבשות תביעות בסוגיה זו כנגד טבע. נכון להיום תביעות אלו נמצאות בשלבים מוקדמים וקשה להעריך האם ומתי יתממשו.

סוגיית תיאום המחירים

סוגיה זו, אשר בניגוד לסוגיית האופיודים מדובר בתביעה פלילית, מול משרד המשפטים האמריקאי (DOJ), נתפסת, גם היא, כחמורה ומשמעותית מאד. תביעה זו החלה להתגבש בשנת 2015 כאשר הוגשו תלונות, כנגד טבע וכנגד אקטביס (החטיבה הגנרית של אלרגן, שנרכשה על ידי טבע ביולי 2015) בנוגע להליכי השיווק וקידום המכירות של תרופות בארה"ב. החברות התבקשו להציג מסמכים ומידע בנוגע לתמחור ולשיווק של תרופות גנריות, כמו גם לתקשורת עם חברות מתחרות בנוגע למוצרים אלו.

באוגוסט 2020 בית משפט פדרלי במחוז המזרחי של פנסילבניה הוציא כתב אישום עם שלושה סעיפים המאשים את טבע ארה"ב בעבירות פליליות והפרות חוק. על אף כתב האישום החמור, בספטמבר 2020 (8/9/20) הגיבה טבע לתביעה בטענת חוסר אישום (Not Guilty) בכל הסעיפים. כתוצאה מכך צפוי להיקבע תאריך למשפט.

יש לציין כי טענת חוסר האישום של טבע מגיעה, לטענת החברה, לאחר בדיקה מקיפה ומעמיקה, תוך מעבר על אינספור מסמכים, ללא ממצא משמעותי המתיישב עם טענות אלו.

עוד יש לציין כי במידה וטבע הייתה מודה באשמה תחת כתב אישום זה, סביר כי הייתה נדרשת לתשלום קנסות כבדים, מה שבשלב זה לא אפשרי מבחינתה. מעבר לכך, הודאה באשמה הייתה מערערת את טענותיה בדבר חוסר יכולת לעמוד בתשלומים כבדים, תחת תביעות האופיודים וכן הייתה חושפת אותה לתביעות אזרחיות וייצוגיות בסוגיית תיאום המחירים, לאחר ההודאה באשמה.

גם בסוגיה זו קשה מאד להעריך את ההשלכות על החברה במידה ותורשע אך ניתן לומר שבמידה ואכן תורשע בהליך משפטי זה ההשפעה עלולה להיות מהותית על מצבה הכספי של החברה ומהלך עסקיה.

לסיכום ניתן לומר שהסיכון מצד התביעות המשפטיות כנגד טבע הוא גדול מאד בשלב זה, במיוחד בהתחשב במצבה הפיננסי ה"רעוע". זהו סיכון ברמה קיומית לחברה שכן במידה ותהיה הכרעה וקנסות כספיים כבדים, בטווח הקצר, החברה עלולה למצוא עצמה על סף חדלות פירעון.

2. שוק התרופות העולמי והתעשייה הגנרית

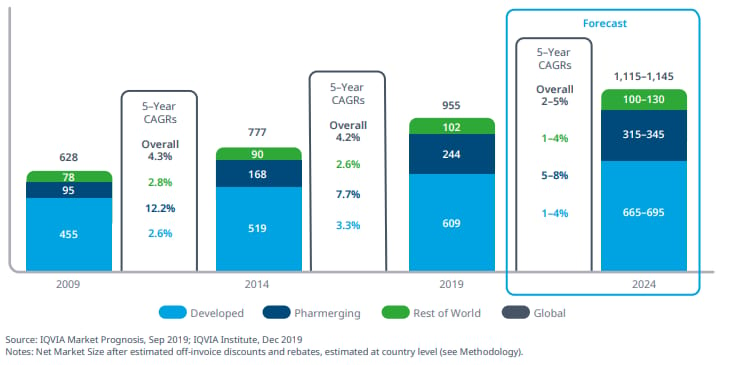

כלל מכירות התרופות בעולם נמצאות בעלייה מתמדת, הן כתוצאה מהזדקנות האוכלוסייה והן כתוצאה מהתפתחות והתקדמות תעשיית התרופות. על פי חברת המחקר של IQVIA ההוצאה על תרופות צפויה להגיע לכ-1.1 טריליון $ ב-2024, מה שמשקף שיעור צמיחה שנתי ממוצע של כ- 5%-2% בתקופה של כ-5 שנים שקדמו לשנה זו (מ-2019). חלקן של המדינות המפותחות מתוך סך ההוצאה העולמית על תרופות הוא כ-64% וצפוי להמשיך ולרדת בהדרגה בשנים הבאות כאשר שיעורי הצמיחה הממוצעים במדינות אלו הנם חד ספרתיים נמוכים, בעוד שהמדינות המתפתחות ממשיכות לצמוח בקצבים גבוהים יותר, כפי שניתן לראות בתרשים להלן המציג את היקף שוק התרופות העולמי (מיליארדי $)

אחת המגמות שצפויה להשפיע על היקף שוק התרופות וההוצאה על תרופות בשנים הבאות היא פקיעת פטנטים, אשר צפויה להתעצם בשנים הבאות בעקבות גידול בהיקף התרופות המגיעות לתום הפטנט, כולל תרופות ביולוגיות, כפי שניתן לראות להלן

שוק התרופות הגנריות

שוק התרופות הגנריות

השוק הגנרי הנו שוק תחרותי מאד, במיוחד בארה"ב, כאשר בשנים האחרונות התחרות החריפה מאד, עם מגמת התאגדות של קבוצות רכישה, אשר יצרו לחצי מחירים וגררו ירידות חדות במחירי התרופות, במיוחד בתרופות הגנריות אשר להן מספר גרסאות (תרופות פשוטות). במקביל ה-FDA האיץ תהליכי אישור לתרופות גנריות אשר להן קיימות כבר גרסאות גנריות בשוק, מה שהגדיל את מספר המתחרים בשוק ותרם ללחצי המחירים בתחום. מרבית החברות הגנריות הגדולות פעילות באירופה ובמדינות אחרות בעולם ומתחרות בפעילות החברה גם במדינות אלו.

היקף השימוש בגנריקה צמח בשנים האחרונות כשצמיחה זו נתמכה על ידי פקיעות פטנטים, בעיקר של מולקולות קטנות ועלייה בהיקף אישורי התרופות על ידי ה-FDA, וזאת במטרה להמשיך ולאפשר חיסכון בהוצאה על תרופות. כפי שראינו בגרף לעיל, פקיעות הפטנטים בשנים האחרונות צפויות להמשיך ולתמוך בצמיחת מכירות התרופות הגנריות על חשבון תרופות המקור. כמו כן, בשנים הבאות צפויות פקיעות פטנטים של מספר תרופות ביולוגיות, אשר נחשבות מורכבות יותר מבחינת החיקוי הגנרי.

תעשיית הביוסימילרס הולכת ומתקדמת הן מבחינת הטכנולוגיה והן מבחינת הרגולציה, בכדי להיערך לגל של פקיעות פטנטים של תרופות ביולוגיות בשנים הבאות.

בגרף שלהלן ניתן לראות את ההתפתחות בהוצאה על תרופות, בחלוקה לתרופות מקור ותרופות גנריות והתחזית בהיקף המכירות לשנים הבאות

שוק התרופות הגנריות בארה"ב

שוק התרופות הגנריות בארה"ב

שוק התרופות הגנריות בארה"ב ספג בשנים האחרונות שחיקות מחירים חדות אשר נבעו מחד ממגמת האצת אישורי התרופות על ידי ה-FDA, במיוחד במולקולות פשוטות לתרופות אשר כבר קיים להם מקביל גנרי, ומאידך ממגמת קונסולידציה והיווצרות קבוצות רכישה, אשר יצרו לחצי ביקושים והיו הגורם העיקרי לשחיקת המחירים. נכון להיום 3 קבוצות הרכישה הגדולות בארה"ב מהוות כ-90% מכל רכש התרופות:

מגמה זו צפויה להמשיך ולצור לחצי מחירים בשוק האמריקאי גם בשנים הבאות. מעבר לכך, ובשל התעצמות כוחן של קבוצות הרכישה, חברות תרופות המקור מנסות בכל כוחן להגן על תרופות הפטנט, ולהשיק, לאחר תום הפטנט, גנריקה ממותגת (Branded Generics), אשר שומרת על נתח השוק, גם אם במחיר נמוך משמעותית מתרופת המקור, ובזאת מקשה על מתחרות גנריות להכנס לשוק גם לאחר אישור ה-FDA.

כפי שציינו, בשנים הבאות חלק לא מבוטל מהתרופות המגיעות לסוף פטנט יהיו תרופות ביולוגיות. שוק התרופות הביוגנריות/ביוסימילרס נמצא בהתהוות כאשר תרופות ראשונות מתחילות לקבל אישור ולהגיע לשוק. קשה להעריך מי תהיינה השחקניות העיקריות בשוק זה בעוד מספר שנים.

3. הערכת שווי:

מתודולוגיה

הערכנו את שוויה הכלכלי של טבע לפי השווי המהוון של תוחלת תזרים המזומנים התפעולי של החברה בניכוי התחייבויותיה הפיננסיות נטו. מחיר ההון התפעולי, בהתבסס על מצבה הפיננסי והתפעולי של החברה ועל תנאי השוק כיום ובעתיד, נקבע על כ-10% עם צמיחה פרמננטית לט"א של 1%.

הנחות התזרים – מכירות החברה

ההנחות לגבי הצמיחה בהכנסות מבוססות על תחזיותינו לגבי המוצרים השונים אותם משווקת החברה בהתחשב בשווקי הפעילות:

צפון אמריקה

• בשנת 2020, שנת הקורונה, נרשמה עלייה בביקושים לתרופות גנריות, ומגמות של הצטיידות סביב סגרים צפויים והגבלות תנועה. כתוצאה מכך התמתנה באופן ניכר השחיקה במחירי תרופות אלו. אנו הערכנו שהמכירות הגנריות בשנת 2020 ישמרו על יציבות, למול 2019 והנחנו שיעור צמיחה חד ספרתי נמוך בשנים הבאות.

• מכירות תרופת הקופקסון, אשר חוו שחיקה משמעותית מאז השקת התחרות הגנרית, ימשיכו להישחק גם בשנים הבאות, במיוחד בשוק האמריקאי, בעקבות התחרות גנרית. השחיקה במכירות הקופקסון נבעה ברובה הגדול משחיקת המחיר, בעקבות התחרות הגנרית, אך גם מירידה בכמויות. להערכתנו הכמויות ימשיכו להישחק בעתיד, עם כניסת מטופלים חדשים.

• TREANDA +BENDEKA – מכירות תרופות אלו נשחקו בשנתיים האחרונות בשל כניסת תרופות מתחרות. יחד עם זאת, תקיפת הפטנט של תרופות אלו לא צלחה, ונכון להיום, מעמדן כתרופות יתום תקף עד דצמבר 2022.

• משאף הפרואייר – מוצר זה של טבע פגש אמנם תחרות גנרית, מצד חברות פריגו, אשר הביאה את טבע להשיק מוצר גנרי משלה, אך נכון להיום פריגו ביצעה ריקול למוצר זה, מה שמשפר את מצבה של טבע.

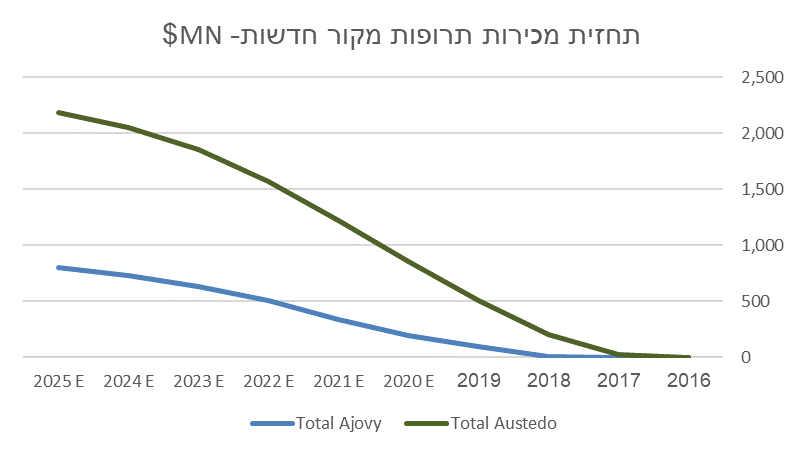

• AUSTEDO – תרופה זו הושקה לפני מעל שנה תחת שתי התוויות כתרופת יתום. קשה לאמוד את קצב אימוץ התרופה בעתיד, כיוון שמדובר בתרופה חדשה בתחומים אלו, וקשה להעריך את תרומתה לרווחיות, בשל תקופת האימוץ הארוכה, בה התרופה ניתנה ללא תשלום. בתקופת הקורונה, בעיקר בשל מיעוט ביקורים אצל רופאים, ניכרה התמתנות מסויימת באימוץ התרופה, אם כי הצמיחה עדיין משמעותית. אנו מעריכים כי בשנה המייצגת היקף מכירות התרופה בארה"ב יגיע לכ- 1.4 מיליארד $.

• AJOVY – תרופה זו הושקה לפני כשנתיים, לטיפול במיגרנה, והינה אחת מתוך שלוש תרופות דומות שהושקו באותו טווח זמן. עובדה זו יצרה תחרות ישירה לתרופה מיום השקתה. היתרון של התרופה מבית טבע הוא באפשרות להזרקה אחת לרבעון, במקום אחת לחודש. מאידך מתחרותיה טבע השיקו את התרופה עם מזרק אוטומטי, אשר נמצא כמועדף יותר על ידי המטופלים, ותומך בצמיחה מהירה יותר של התרופות המתחרות.

טבע השיקה גם היא מזרק אוטומטי השנה, מה ששיפר את נתח השוק שלה. אנו מעריכים את השוק הפוטנציאלי בכ- 4-5 מיליארד $, כאשר אנו מניחים שיעור הנחה של כ-30% על המחיר הנקוב ושיעור אימוץ, היות ומדובר בתרופה קו שני או שלישי, של כ-30%. אנו מניחים שנתח השוק של טבע יעמוד על 25%. בשנה מייצגת הנחנו מכירות של כ-600 מ' $ מתרופה זו בארה"ב.

יחד עם זאת, לתרופות אלו קם איום לא מבוטל על נתח השוק, עם תרופה במתן אוראלי, אשר הושקה לפני כשנה (דצמבר 19), על ידי אלרגן. אמנם רבים מהמטופלים יעדיפו תרופה במתן אוראלי על פני תרופה בהזרקה, אך חשוב לציין כי תופעות הלוואי קשות יותר במקרה זה, בשל מעבר התרופה דרך מערכת העיכול.

• בשל הקיצוץ המשמעותי במו"פ מנקודה זו ואילך, לא הנחנו כניסה משמעותית של תרופות מקוריות חדשות בעתיד. כמו כן, בשנה המייצגת, מעבר לטווח התחזית, הנחנו שחיקה בהיקף המכירות של התרופות שהושקו, בשל התגברות התחרות בהתוויה וכניסת תחרות גנרית, בתום חיי הפטנט.

• סך מכירות צפון אמריקה צפויות להוות כ-52% ממכירות החברה.

אירופה

• באירופה אנו מניחים יציבות יחסית בשוק התרופות הגנריות, עם שיעור צמיחה חד ספרתי נמוך.

• הקופקסון צפוי להישחק גם באירופה, בעקבות התחרות הגנרית ושחיקת המחירים.

• סך המכירות באירופה צפויות לשמור על יציבות בשנים הבאות ולהוות מעט יותר מרבע ממכירות החברה.

ROW

• מכירות חברת טבע בשאר מדינות העולם צפויות להוות כ- 13% מסך המכירות. לטבע תכניות התרחבות גם במדינות המזרח, וקשה מאד להעריך את היתכנות ההתרחבות בשווקים אלו וקצב הכניסה.

להלן גרף המסכם את הערכותינו לגבי מכירות התרופות החדשות של טבע, AJOVY ו-AUSTEDO בשנים הבאות

הנחות לגבי רווחיות

הנחות לגבי רווחיות

הרווחיות התפעולית תושפע משני גורמים עיקריים, מחד, השפעת תכנית ההתייעלות אשר הביאה לקיצוץ בשיעור ההוצאות. בנוסף, שיעורי הרווחיות בחברה ימשיכו להיות מושפעים בשנים הבאות מהשינוי בתמהיל המכירות, עם הקיטון במכירות הקופקסון, אשר היווה את חלק הארי של רווחי החברה בשנים עברו. כמובן שנתח התרופות החדשות במכירות ישפיע על שיעורי הרווחיות, אם כי הרווחיות מתרופות אלו נמוכה יותר מזו של הקופקסון.

אנו הנחנו יציבות ברווחיות הגולמית, לאחר עידן הקופקסון. הנחנו יציבות בהוצאות המו"פ היות ולפי שעה לא מתוכננות תכניות מחקר משמעותיות בעתיד.

הנחות לגבי תביעות משפטיות

כפי שפירטנו קודם לכן, בשנים האחרונות צצו ועלו פרשיות משפטיות כנגד טבע, כאשר שתי הסוגיות המשמעותיות ביותר הן פרשת האופיודים, אשר מתנהלת מול התובעים הכלליים במחוזות רבים מאד בארה"ב ונחשבת לאחת מהפרשות המשמעותיות ביותר בארה"ב מאז התביעה נגד חברות הטבק ופרשת תיאום המחירים, אשר מתנהלת מול התובע הכללי של ארה"ב, ומסווגת כתביעה פלילית. בתביעה זו נטען כי על בסיס עדויות שנאספו נטען כי חברות התרופות הגדולות, וטבע ביניהן, תיאמו ביניהן תמחור תרופות ומועדי השקת תרופות, בכדי לשלוט בתחרות בשוק וכתוצאה מכך במחירים. שתי הסוגיות נמצאות בימים אלו בהליכים משפטיים ומו"מ מול הגורמים הנוגעים בפרשות.

נכון להיום אין יכולת להעריך את מידת ההשפעה של הכרעה בסוגיות אלו על החברה אך פוטנציאל הנזק הוא גדול מאד במיוחד לאור מצבה הפיננסי ה"רעוע". זהו סיכון ברמה קיומית לחברה שכן במידה ותהיה הכרעה וקנסות כספיים כבדים, בטווח הקצר, החברה עלולה למצוא עצמה על סף חדלות פירעון.

סוגיית האופיודים

אנו הערכנו שהקנס שיושת בסוגיה זו יהיה גבוה מהסכם המסגרת שהושג בנובמבר 2019 ויפרש על פני פחות שנים. מבחינת חלוקת תרופות הסובקסון הנחנו בדומה להסדר שהושג. הנחנו הסתברות להתממשות של 85% במקרה זה. שווי העלות העתידית לחברה מוערך על ידנו בכ- 2.4 מיליארד $.

ברבעון הקרוב, במידה ולא יושג הסכם פשרה חדש, אמורים להתחיל שני משפטים נגד החברות הנתבעות, במדינת ניו יורק, ובמדינת מערב ווירג'יניה, כאשר ההתפתחויות סביב משפט זה ישליכו, ככל הנראה, על התפתחות הפרשה במדינות האחרות.

סוגיית תיאום המחירים

כפי שציינו, סוגיה זו נתפסת כחמורה ומשמעותית מאד, אך נכון להיום, למיטב ידיעתנו, טרם נקבע תאריך למשפט, וייתכן שחילופי השלטון בארה"ב יעכבו זאת אף יותר. יחד עם זאת ההערכות הן שהפסד של טבע בהליך המשפטי בסוגיה זו יגרור קנסות לא מבוטלים והשלכות עסקיות על החברה.

אנו הערכנו, בשלב מקדמי זה, קנס בהיקף של 1.5 מיליארד $ לטבע, אשר ישולם בעוד כשנתיים, בהסתברות של 60%, מה שמביא לנזק מהוון של כ-650 מיליון $ לחברה.

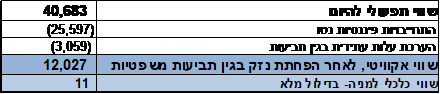

תחזית תזרים תפעולי (מיליוני $):

סיכום שווי (מיליוני $):

אנו מעריכים את מניית טבע בכ- 11$ למניה, מחיר הגבוה בכ- 11% משווי השוק של המניה נכון ליום העבודה. אנו מותירים את המלצת ההשקעה על תשואת שוק בכדי לשקף את הסיכון הגבוה שטמון בהליכים המשפטיים המתנהלים כנגד החברה, אשר למרות שלא ניתן להעריך זאת בוודאות כיום, עלולים, בתרחישים מסוימים ולא בלתי סבירים, להשית על החברה קנסות כבדים ופגיעה משמעותית בעסקיה.

תמחור ומכפילים

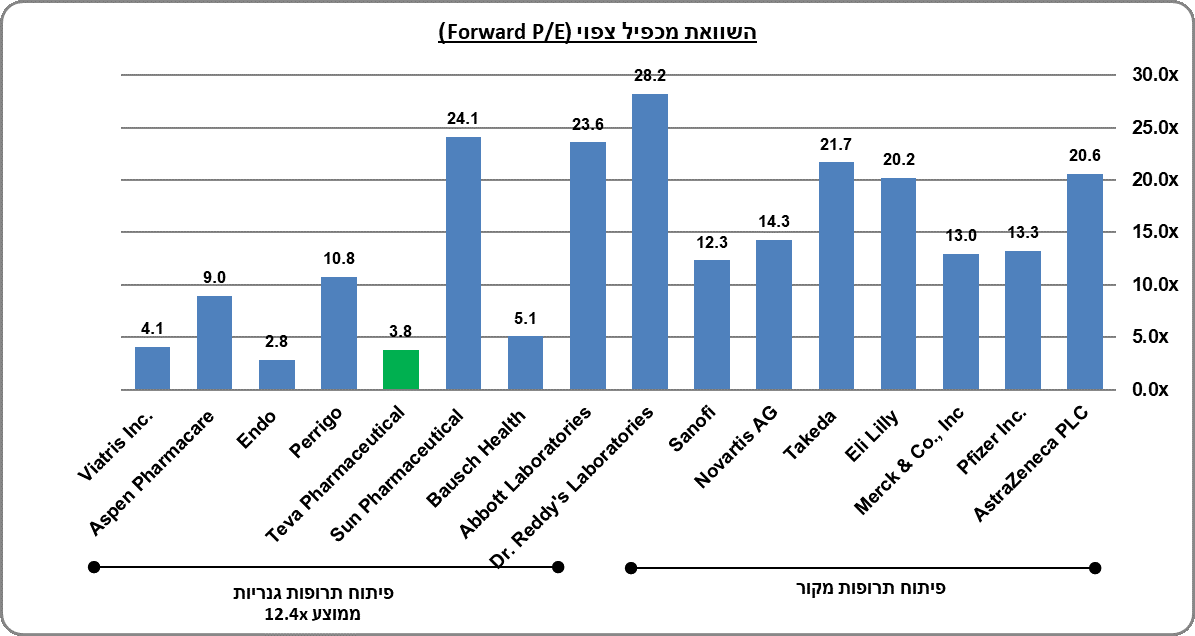

נכון להיום טבע נסחרת בתמחור אשר משקף מכפיל נמוך הן ביחס לרמות המכפילים ההיסטוריות עבור החברה והן בהשוואה לתעשייה, הן בחברות האתיות והן בחברות הגנריות, כפי שניתן לראות בגרף להלן (ע"ס נתוני Capital IQ ליום 20/12/20).

הסיבה לכך נעוצה במצב הבעייתי בו טבע נתונה, מבחינה פיננסית וחוסר הוודאות בנוגע לתביעות המתנהלות כנגדה:

כפי שציינו, קיים חוסר וודאות גדול לגבי עתידה של טבע. מחד, נראה כי השלמת תכנית ההתייעלות והאצת קצב הצמיחה של התרופות החדשות יאפשרו לטבע לעמוד בהחזר חובותיה בשנתיים הקרובות, ולאחר מכן בהנחה שהחברה תבצע מיחזור מחדש.

מאידך, כל סטייה מהתכנית ו/או שינוי בהכנסות החברה כתוצאה משינויים בשוק או אישורי תרופות, ובוודאי כתוצאה מהתביעות המשפטיות בהן היא מעורבת, עלול להשפיע באופן ניכר על התזרים הפנוי ומכאן על שווי החברה ואף על יכולת החזר החוב שלה.

חשוב להדגיש כי במידה והחברה תידרש לשלם קנסות משמעותיים בטווח הקצר לא יהיה בידה לעשות זאת והיא עלולה להגיע לחדלות פירעון כתוצאה מכך.

.jpg "מרב פישר-שרוני צילום אורן דאי") מרב פישר-שרוני צילום אורן דאי

מרב פישר-שרוני צילום אורן דאי