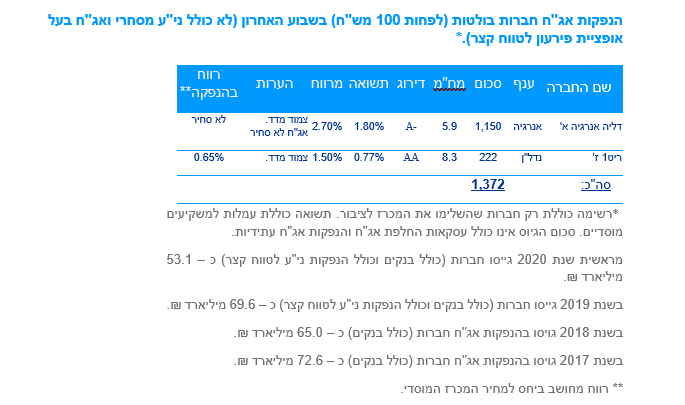

עיקרי דברים

מקרו

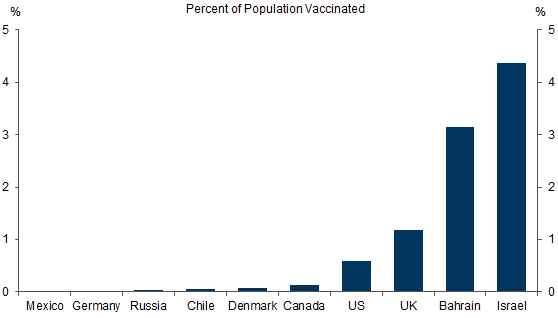

קצב החיסון של אוכלוסיית ישראל נגד נגיף הקורונה (כאחוז מן האוכלוסייה) הינו, בשלב זה, הגבוה בעולם. המשך מגמה זו, תוך התחלה של חיסון נרחב של אוכלוסיית 20-59 בקרוב עשוי לסמן מעבר לתרחיש של "צמיחה מואצת" ב-2021 החל מהרביע השני של השנה ואילך.

המדד המשולב לבחינת מצב המשק עלה בחודש נובמבר, אך ממשיך לשקף ירידה חדה בסביבת הצמיחה של המשק מאז פרוץ משבר הקורונה.

המשק הישראלי צפוי לסיים את 2020 עם צמיחה שלילית של כ-3.9% ולחזור לצמוח ב-4.9% בשנת 2021, זאת בהנחה של תהליך התחסנות הדרגתי במהלך שנת 2021. תחזית לאומי למשק הישראלי מבוססת על הנחת עבודה של השגת מסה של מחוסנים (רוב האוכלוסייה) רק בשליש האחרון של השנה.

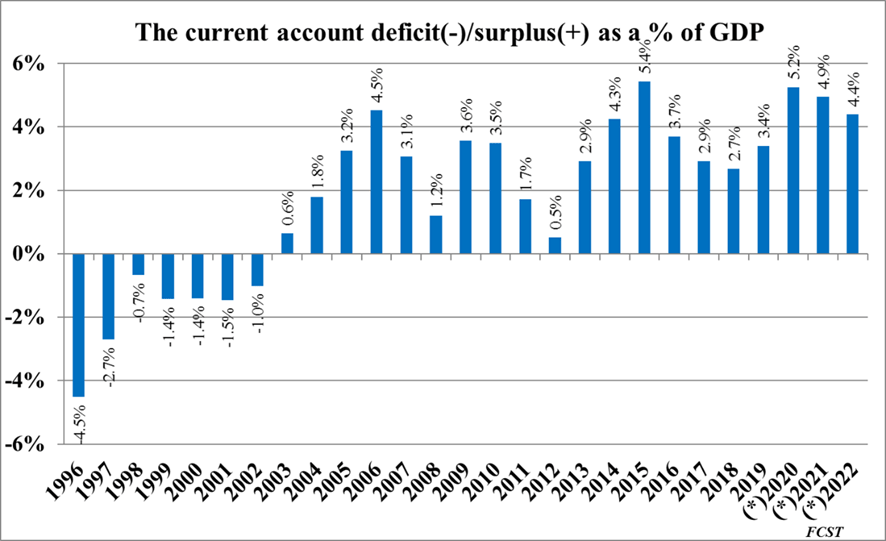

השקל סיים את שנת 2020 ברמה של 3.215 ₪ לדולר, רמת שיא של יותר מ 24 שנה. השקל צפוי להמשיך ולהיות חזק על רקע גורמים בסיסיים התומכים בכך, כמו העודף הגדול של 5 אחוזי תוצר ויותר בחשבון השוטף של מאזן התשלומים וגורמים נוספים. עדיין, גורמי רקע בסיסיים אלו לא ימנעו מהתממשות של תנודתיות נקודתית של השקל, עם אפשרות של פיחות זמני סביב מגמת תיסוף, במהלך השנה הקרובה.

בנק ישראל, כמו גם הפד, אינם צפויים לשנות את רמת הריבית במהלך 2021. במידה ותרחיש של צמיחה מואצת יתממש במהלך 2021, אז העלאת ריבית תיתכן ב-2022, בתלות במידת השיפור במצב הכלכלי ועליית האינפלציה.

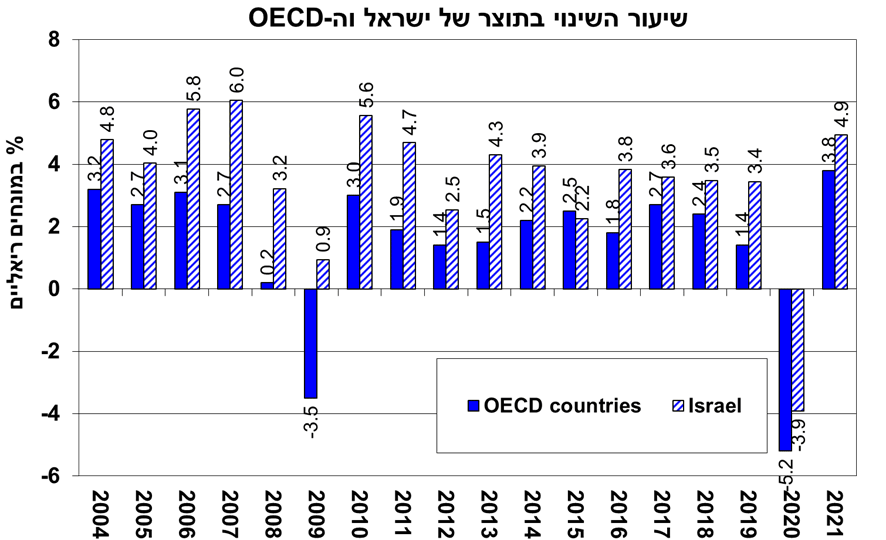

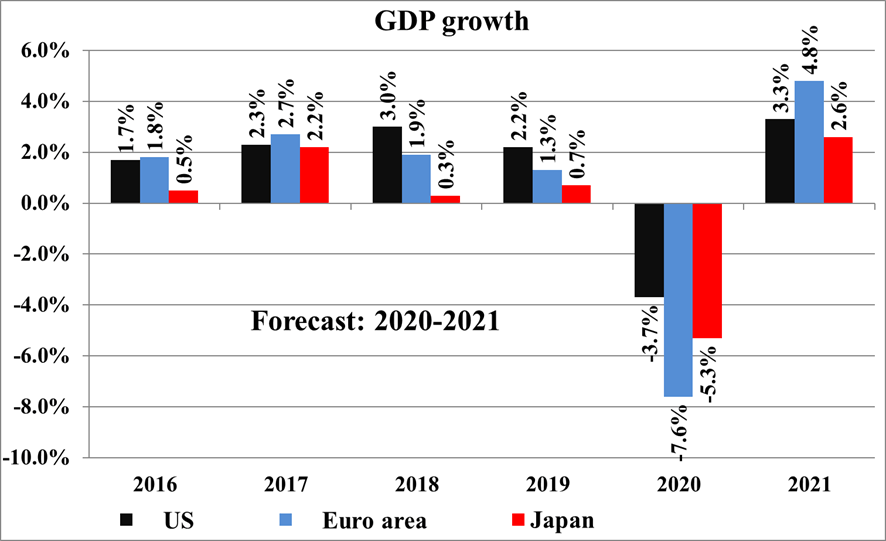

הכלכלה הגלובלית תסיים את 2020 עם צמיחה שלילית של 3.8%, כאשר מדינות החברות ב-OECD צפויות לרשום צמיחה שלילית של 5.2% ואילו מדינות שאינן חברות ב-OECD צפויות לרשום צמיחה שלילית של 2.6% "בלבד". ב-2021, הכלכלה העולמית צפויה לחזור לפי תחזית לאומי לצמיחה של 4.8%, מדינות ה- OECD צפויות לצמוח ב-3.8% ואילו מדינות שאינן חברות ה- OECD צפויות לצמוח ב-5.6%.

אג"ח ממשלתי

בסיכום שנתי בלטו השנה בביצועים עודפים איגרות החוב לטווח ארוך, של 10 שנים ומעלה, בעיקר צמודות המדד אולם גם השקליות הלא צמודות. ביצועי חסר נרשמו בחלק הקצר של האפיק צמוד המדד על רקע ירידת סביבת האינפלציה כתוצאה ממשבר הקורונה אנו סבורים כי מגמת עליית התשואות בעולם תקשה על ירידת תשואות בשוק המקומי, אך צפויה פתיחה מחודשת והדרגתית של פער תשואות שלילי בין תשואות אג"ח ממשלת ישראל לבין תשואות ממשלת ארה"ב.

אנו ממליצים על השקעה במח"מ קצר - בינוני של עד 5 שנים.

מומלצת אחזקה עודפת בצמודי המדד, בעיקר בחלק הקצר של העקום.

באפיק השקלי הלא צמוד מומלצת אחזקה סינתטית של אג"ח קצר (2 – 4 שנים) בשילוב אג"ח לטווח ארוך של מעל ל 10 שנים.

צמודי מדד מומלצים לאחזקה בטווח של 3 - 6 שנים.

אג"ח קונצרני

בסיכום שנתי, בממוצע, פיגרו הביצועים של איגרות החוב הקונצרניות אחר הביצועים באפיק הממשלתי.

תנאי הרקע להשקעה באפיק הקונצרני סבירים בהחלט אך החשש הינו מעליית תשואות הבנצ'מרק.

עיקר הירידה בכמות ההנפקות, השנה, נובעת מירידה בהנפקות של בנקים, חברות ביטוח ופיננסים, וליסינג.

מומלצת אחזקה של חברות בדרוגים גבוהים יחסית במח"מ קצר – בינוני. 03.01.2021

אג"ח ממשלתי ומקרו

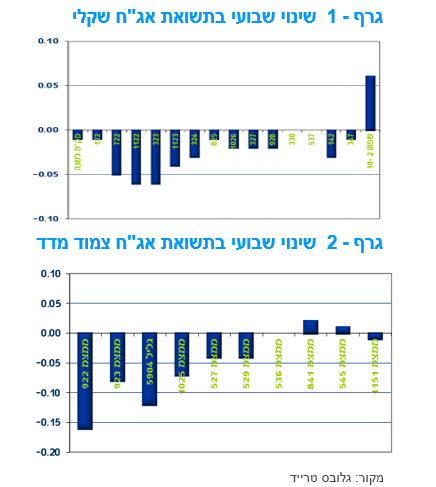

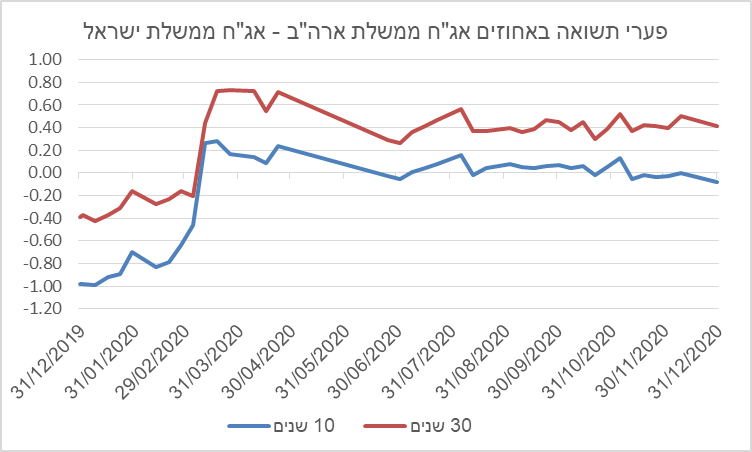

מבט שבועי – שוק האג"ח הממשלתי סיים את שנת 2020 במגמה חיובית בהמשך ביצועים עודפים של צמודי המדד. בסיכום שנתי בלטו השנה בביצועים עודפים איגרות החוב לטווח ארוך, של 10 שנים ומעלה, הן צמודות המדד והן השקליות הלא צמודות. ביצועי חסר נרשמו בחלק הקצר של האפיק צמוד המדד על רקע ירידת סביבת האינפלציה כתוצאה ממשבר הקורונה. פערי התשואה השליליים, בראשית שנת 2020, בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב התאפסו כמעט לחלוטין על רקע ירידת התשואות החדה בשוק האג"ח הממשלתי בארה"ב.

שוק האג"ח הממשלתי המקומי סיים את שבוע המסחר האחרון לשנת 2020 במגמה חיובית. המגמה של התקופה האחרונה קרי ביצועים עודפים של צמודי המדד נמשכה גם השבוע בדגש על החלק הקצר של העקום. בתקופה האחרונה בלטה מגמת העלייה בציפיות האינפלציה בחלק הקצר – בינוני של העקום שבאה לידי ביטוי בביצועים עודפים של צמודי המדד, שיתכן ולא הגיעה עדיין לסיומה. מגמה זו נרשמה על רקע הציפייה כי תהליך חיסון האוכלוסייה לקורונה, שהחל לאחרונה, יואץ במהלך החודשים הקרובים עד להשגת מסה קריטית של מחוסנים הצפויה להוריד את מרבית ההגבלות מהמשק ולהביא לחזרה לשגרה ולעלייה בסביבת האינפלציה.

עם זאת, בסיכום שנתי בלטו לשלילה צמודי המדד לטווח קצר בביצועי חסר על רקע הירידה בסביבת האינפלציה וחזרה לטריטוריה השלילית כתוצאה ממשבר הקורונה שהשפיע בעיקר על ירידה חדה בסביבת האינפלציה ברבעון ה – 2 של השנה. בסיכום שנתי רשמו צמודי המדד לטווח של עד 5 שנים ירידת מחירים של כ – 1.4%. מאידך בלטו בביצועים עודפים איגרות החוב לטווח ארוך של 10 שנים ומעלה.

איגרות אלו רשמו עלייה שנתית ממוצעת של 4.9%, באפיק צמוד המדד, ו- 3.1% באפיק השקלי הלא צמוד. בסיכום שנתי רשם מדד האג"ח הכללי ממשלתי עליית מחירים של 1.2% במהלך שנת 2020. באפיק השקלי הלא צמוד נרשמו עליות מחירים מתונות לאורך העקום, למעט כאמור עליות מחירים מעט משמעותיות יותר בחלק הארוך ביותר של העקום.

ירידת התשואות באפיק השקלי הלא צמוד הייתה מינורית ביחס לירידת התשואות בשוק האג"ח הממשלתי בארה"ב כך שפער התשואה בטווח של 10 שנים שעמד על מינוס 100 נ"ב בראשית השנה התאפס כמעט לחלוטין בסוף שנת 2020. גם בטווח של 30 שנה פער התשואה השלילי שעמד, בראשית השנה, על כ- 40 נ"ב הפך לחיובי ברמה דומה בסוף השנה.

גרף 3

מקור: בלומברג.

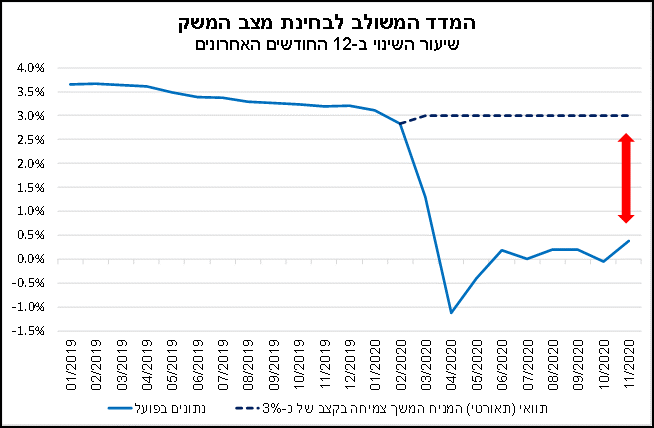

המדד המשולב לבחינת מצב המשק עלה בחודש נובמבר, אך ממשיך לשקף ירידה חדה בסביבת הצמיחה של המשק מאז פרוץ משבר הקורונה.

המדד המשולב לבחינת מצב המשק, של בנק ישראל, עלה בנובמבר ב-0.67% לעומת החודש הקודם, זאת לעומת קיפאון בחודש אוקטובר.

מדובר בעלייה החודשית החדה ביותר מאז חודש יוני השנה, המשקפת את העלייה בפעילות הכלכלית עם היציאה של המשק מהסגר השני והקלת ההגבלות ולו באופן זמני. על-פי הודעת בנק ישראל, כיוון שהנתונים שמרכיבים את המדד מתקבלים בפיגור, המדד המשולב משקף רק באופן חלקי את השינוי לטובה בפעילות הכלכלית במקביל ליציאה ההדרגתית מהסגר שהחלה ב-18.10.20. על כן, ייתכן שהמדד המשולב יצביע על עלייה גם בחודש הבא, על אף שבמהלכו המשק נכנס לסגר שלישי.

על אף העלייה בנובמבר, נתוני המדד המשולב ממשיכים לשקף קצב צמיחה (שנתי) נמוך מאוד מהסביבה בה היה לפני פרוץ משבר הקורונה. כפי שניתן לראות גרף 4, שיעור השינוי השנתי של המדד המשולב (חודש מול מקבילו בשנה הקודמת) הינו אפסי במרבית החודשים האחרונים, שמשמעותו צמיחה שלילית לנפש (בהתחשב בכך ששיעור גידול האוכלוסייה הינו 2% בקירוב), ובנובמבר עמד על כ-0.4%.

זאת, לעומת סביבת צמיחה של כ-3% בשנה לפני משבר הקורונה. התפתחות זו, מדגישה את הפער המשמעותי שנפתח בין תוואי הצמיחה החזוי לפני משבר הקורונה לעומת המצב בפועל, כפי שמשתקף מנתוני בנק ישראל, כאשר נראה כי נתוני הבנק המרכזי משקפים קצב צמיחה גבוה באופן משמעותי מזה הנגזר מנתוני התמ"ג אותו מפרסמת הלשכה המרכזית לסטטיסטיקה.

גרף 4

מקור: אגף כלכלה בנק לאומי.

אנו צופים כי הרביע הרביעי של השנה עשוי להסתכם ביציבות או בירידה קלה בפעילות הכלכלית, ובסיכום שנת 2020 אנו צופים ירידה של כ-3.5%-4.0% בתוצר. לגבי 2021, אנו צופים כי בתרחיש מרכזי, התוצר צפוי להסתכם בצמיחה של כ-5%.

אולם, ההתקדמות המהירה של מהלך התחסנות האוכלוסייה בישראל, אשר הינו בולט לחיוב בהשוואה לעולם, עשויה אם תשמר, להאיץ את תהליך היציאה מהמשבר, ובכך לאפשר הסרה של מרבית ההגבלות על הפעילות כבר במהלך הרביע השני של 2021. בתרחיש כזה, הצמיחה ב-2021 צפויה להיות מהירה יותר מכ-5% . מהלך עליית התוצר ב-2021, עשוי להתאפיין בעליית פריון, במסגרתה התפוקה גדלה אך עם הגדלה חלקית בלבד בתשומות, ובכך לתרום לעליית שולי הרווח בענפים שונים.

המשק הישראלי תחזית לשנת 2021

המשק הישראלי צפוי לסיים את 2020 עם צמיחה שלילית של כ-3.9% ובתרחיש המרכזי, של חזרה הדרגתית לפעילות מלאה, לחזור לצמוח ב-4.9% בשנת 2021, זאת בהנחה של תהליך התחסנות הדרגתי במהלך שנת 2021. התחסנות מהירה יותר עשויה לתרום לצמיחה מהירה יותר וצמיחה בסדר גודל של כ-7% ויותר במהלך 2021, עם דגש על שני השלישים האחרונים של השנה.

לקצב חיסון האוכלוסייה צפויה להיות השפעה ישירה על קצב הצמיחה בשנה הבאה: הנחת העבודה שלנו היא שהשגת "מסה קריטית" (רוב האוכלוסייה) של מחוסנים, בעולם המפותח, תהיה רק בשליש האחרון של 2021. השגת מסה קריטית במועד מוקדם יותר במהלך 2021, כפי שמסתמן עתה בישראל, צפויה לתרום תרומה חיובית לצמיחה ולהעלאתה אל מעבר לתחזיות הנוכחיות, בדגש על האצה משמעותית בענפים 'מוכים' כמו פנאי, בידור, תיירות, תעופה, מסחר ושירותי מזון לדוגמה, וגם במדינות 'מוכות' (מדינות דרום אירופה לדוגמה).

לעת עתה, תחזית לאומי למשק הישראלי מבוססת על הנחת עבודה של השגת מסה של מחוסנים (רוב האוכלוסייה) רק בשליש האחרון של השנה, אך לנוכח קצב החיסון המהיר של אוכלוסיית 60+ ואוכלוסיות נוספות של "הקו הראשון", ישנה סבירות הולכת וגדלה לתרחיש של צמיחה מואצת. התחזית בתרחיש המרכזי השמרני משקפת עלייה מחודשת של הצריכה הפרטית ב-2021, בסדר גודל של 2%-3% לנפש, ואף מעבר לכך, זאת תוך כדי שחרור של ביקוש כבוש רב שקיים בתחומים מסוימים;

המשך תרומת סחר החוץ נטו, בדגש טכנולוגי, לצמיחה, זאת תוך כדי עליית היצוא של סחורות ושירותים של ישראל בכ-10% ויותר ב-2021 לאחר יציבות ב-2020; צפויה תרומה של המשך הרחבת סקטור הגז לצמיחה תוך כדי הרחבת פעילות מאגר "לויתן", תחילת הפעלת מאגר "כריש" והשקעות בציוד העושה שימוש בגז טבעי בישראל; צפויה התרחבות ההשקעות בנכסים קבועים ב-2021, בעיקר בבנייה למגורים וגם בענפי המשק.

לעת עתה, התחזית ל-2021 מבוססת על הנחת מדיניות של 'תקציב המשכי' ויישום נקודתי של קופסאות תקציביות ייעודיות, זאת עדיין ללא מהלכים מאיצי צמיחה מצד הממשלה. אישור תקציב במהלך 2021, והתחלה של יישום של מאיצי צמיחה - צפויים להיות בעלי תוצאות של ממש רק לטווח הרחוק יותר של 2023-2022 ואילך.

גרף 5

מקור: אגף כלכלה בנק לאומי.

שיעור האבטלה הרחב (כולל חל"ת ועובדים "מתייאשים") בשנת 2020 צפוי להיות כ-16% בממוצע ולרדת בהדרגה במהלך 2021 לשיעור ממוצע של כ-11% ואף פחות מכך, זאת בתלות במידת הצלחת מהלך החיסון. יישום מהיר יותר של התחסנות רחבת היקף -- כלומר, בקצב מהיר יותר שיביא להשגת חיסון של רוב האוכלוסייה לפני השלישי האחרון של 2021 - יוביל לירידה מהירה יותר של שיעור האבטלה. הצמיחה בשנת 2021, בפרט אם תהיה על פי התרחיש המואץ, צפויה להתאפיין בעלייה בפריון ובשולי הרווח של החברות.

השקל צפוי להמשיך ולהיות חזק יחסית על רקע גורמים בסיסיים התומכים בכך, כמו העודף הגדול של 5 אחוזי תוצר ויותר בחשבון השוטף של מאזן התשלומים וגורמים נוספים (גרף 6).

בנק ישראל והפד אינם צפויים לשנות את רמת הריבית במהלך 2021. העלאת ריבית תיתכן ב-2022, בתלות במידת השיפור במצב הכלכלי ועליית האינפלציה.

האינפלציה בישראל צפויה לשוב לרמה חיובית נמוכה של 0.5-1.5% בשנת 2021, לאחר ש-2020 צפויה להסתכם באינפלציה שלילית של מינוס 0.4-0.8%.

גרף 6

מקור: אגף כלכלה בנק לאומי.

מקרו עולמי - הכלכלה העולמית: חזרה לצמיחה של 4.8% ב-2021 לאחר ירידת תוצר בשנת 2020

הפגיעה בפעילות הכלכלית במדינות העולם ב-2020 לא הייתה אחידה. ישנן מדינות שנפגעו במידה רבה מאוד כמו חלק ממדינות אירופה (ללא גרמניה), מדינות באמריקה הלטינית והודו. ישנן מדינות שנפגעו במידה בינונית כמו ארה"ב, גרמניה וישראל. וישנן מדינות שנפגעו במידה מועטה יחסית כמו טאיוון, דרום קוריאה וסין.

בהתאם, להערכתנו הכלכלה הגלובלית תסיים את 2020 עם צמיחה שלילית של 3.8%, כאשר מדינות החברות ב-OECD צפויות לרשום צמיחה שלילית של 5.2% ואילו מדינות שאינן חברות ב-OECD צפויות לרשום צמיחה שלילית של 2.6% "בלבד". ב-2021, הכלכלה העולמית צפויה לחזור לפי תחזית לאומי לצמיחה של 4.8%, מדינות ה- OECD צפויות לצמוח ב-3.8% ואילו מדינות שאינן חברות ה- OECD צפויות לצמוח ב-5.6%.

גרף 7

מקור: אגף כלכלה בנק לאומי.

מספר גורמים פעלו לצמצום הפגיעה השנתית המצטברת בתוצר של ישראל ב-2020, בפרט בהשוואה למדינות OECD, בהם: יצוא טכנולוגי גדול יחסית, שהמשיך והתרחב; התרחבות של סוגים אחרים של יצוא; צמצום היבוא של ישראל ושיפור בתרומת סחר החוץ נטו לצמיחה; גידול דמוגרפי מהיר בישראל מאשר זה של ה-OECD; משקל קטן יחסית של יצוא שירותי תיירות בהשוואה למדינות OECD אחרות; והמשך פיתוח והפעלת תחום הגז הטבעי".

גרף 8

מקור: אגף כלכלה בנק לאומי.

ארה"ב: צמיחה של 3.3% ב-2021 - וחדשות טובות להיי טק הישראלי.

כלכלת ארה"ב צפויה לרשום צמיחה שלילית של 3.7% ב-2020 ולצמוח בשנת 2021 ב-3.3%.

ההתאוששות מאז אמצע 2020 באה לידי ביטוי בחזרה מהירה של המכירות הקמעונאיות – בצורת V – תוך שהמכירות שבו ואף עלו לרמה הגבוהה בחודש אוקטובר בכ-4.7% מהרמה שלפני המשבר וב-5.7% מהרמה בתקופה המקבילה אשתקד. התאוששות הייצור התעשייתי איטית יותר, זאת לנוכח המאפיינים 'הכבדים' יותר של התעשייה, אך בחודשים האחרונים כבר ניכרת התאוששות ועלייה מתמשכת של הייצור, הצפויה להימשך גם ב-2021.

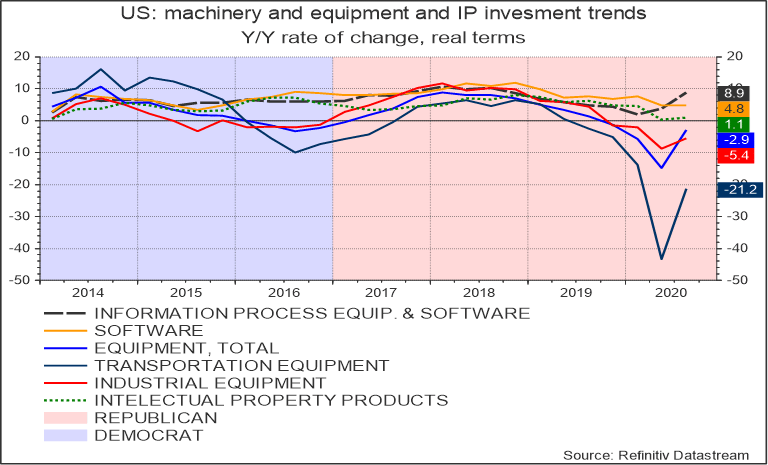

בהקשר זה נציין המשך התרחבות ההשקעות הריאליות של הסקטור העסקי בתחום של תוכנה וציוד לטכנולוגית מידע – IT. מדובר בהשקעות שגדלו בכ-9% במונחים ריאליים בשנה האחרונה (רביע שלישי של 2020 מול הרביע השלישי של 2019), בתשתית הטכנולוגית. חשיבותן של השקעות תשתית אלו הלכה ועלתה עוד לפני המשבר לשם שיפור הפריון בענפי משק רבים בארה"ב בכל רמות הטכנולוגיה.

מדובר בהשקעות בתוכנה, בבינה מלאכותית, יישומים עסקיים רבים, ביישומי ענן, בסייבר, פינטק, באוטומציה ועוד. במהלך המשבר, עם עליית הצורך להתייעל, לעבוד מן הבית ולבצע קניות מהבית, היקף ההשקעות הריאליות גדל עוד. מגמה זו בעלת משמעות חיובית גם לסקטור ההי-טק הישראלי, אשר עבורו הסקטור העסקי של ארה"ב הוא שוק יעד חשוב".

גרף 9

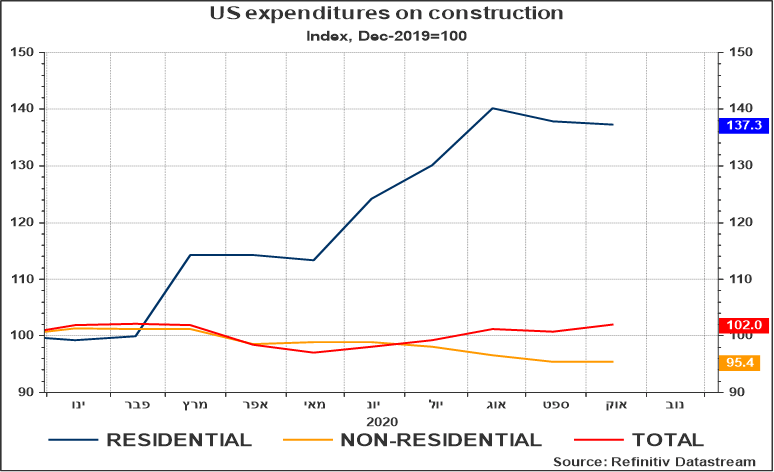

אחד התחומים החזקים מבחינת הצמיחה מראשית השנה הוא תחום ההשקעה בבנייה למגורים, שם העלייה הואצה מאז אמצע 2020. עלייה זו באה למרות ההרעה הזמנית במצב שוק העבודה, שהודגשה בעיסוקים מסוימים, והיא באה על רקע מלאי בלתי מכור ברמה נמוכה יחסית ורמה נמוכה יחסית של ריבית למשכנתאות. גורם משמעותי נוסף ברקע לתנופת הבנייה של מגורים קשור לרצון לעבור ממרכזים אורבניים צפופים אל מחוץ לעיר, אל בתים פרטיים התואמים לעבודה מן הבית.

האינפלציה בארה"ב צפויה להיות נמוכה ב-2020, בסדר גודל של כ-1.2%, אך צפויה לעלות ל כ-2.0% ב-2021. עלייה צפויה זו משקפת מגמת עלייה של חלק ממחירי הסחורות בעולם, הצפויה להשפיע על רמת המחירים לצרכן בשנה הבאה. כמו כן, לנוכח סגירת עסקים בארה"ב, בעיקר בתחומי הפנאי, שירותי המזון והתיירות, התאוששות הביקושים בתחום זה במהלך 2021 'תיפגש' עם מיעוט של היצע ותבוא לידי ביטוי בעליית מחירים ובתרומה לאינפלציה.

מצב כזה עשוי לקבל משקל גדול עוד יותר ככל שארה"ב תגיע למצב שרוב האוכלוסייה מחוסנת ובוחרות לשוב ולצרוך מוצרים ושירותים באופן רגיל. לנוכח העלייה הניכרת בחיסכון משקי הבית השנה, שקיבלו הטבות מן הממשל מחד, אך צמצמו צריכה מאידך, ישנה מידה רבה של "ביקוש כבוש" העשוי לבוא לידי ביטוי בפעילות הכלכלית ובמחירים".

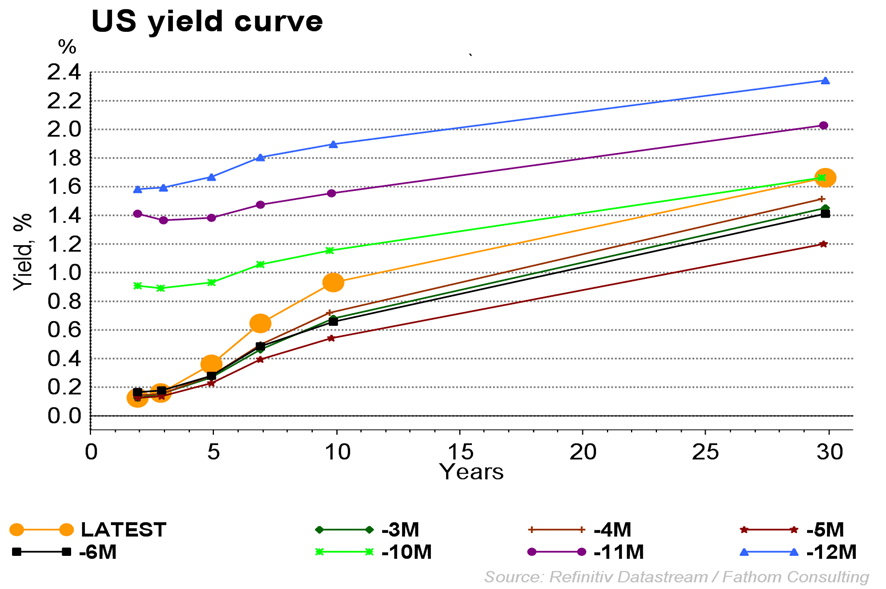

בכל הנוגע לשוק האג"ח הריביות לטווחים ארוכים בארה"ב - שיעורי התשואה לפדיון בשוק האג"ח – צפויות לעלות במהלך השנה ל- 1.0-1.5% ב-2021, עם השפעה חלקית על התשואות בישראל. בארה"ב מדובר בשילוב של גירעון ממשלתי גדול שאינו מותיר די חסכון פנוי לשם מימון ההשקעה בנכסים קבועים ההולכת וגדלה (תשתיות טכנולוגיה, מגורים ועוד). כמו כן מדובר בהשפעת עליית האינפלציה הצפויה לטווחים ארוכים בארה"ב שבאה לידי ביטוי בתשואות.

גרף 10

גוש האירו: צניחה של 7.6% בתוצר ב-2020 וצמיחה מחודשת בשנת 2021.

נראה שהתוצר של גוש האירו התכווץ ברביע האחרון של 2020 בשל הידוק המגבלות. עם זאת, קיימת שונות רבה בפעילות הכלכלית של מדינות אירופה, כאשר כלכלת גרמניה צפויה להתכווץ בשיעור נמוך יותר מאשר הכלכלות הגדולות האחרות בגוש האירו. התוצר של גוש האירו צפוי להתכווץ השנה ב-7.6% ולצמוח בשנת 2021 ב-4.8%. כאמור, מבין המדינות האירופאיות הגדולות שנפגעו במידה רבה השנה יש את צרפת, ספרד ואיטליה. אנגליה, שפרשה מן האיחוד האירופאי, נפגעה גם כן במידה רבה מאוד.

יישום חיסון בטוח ויעיל בזמן הקרוב עשוי להחזיר את התיירות הגלובלית והפנים אירופאית, בפרט אם מדינות אירופה יקבלו כמות מספקת של חיסון בתחילת 2021. חיסון אוכלוסיית אירופה צפוי לסייע למדינות המסתמכות על תיירות, בדגש על תיירות פנים אירופאית. כלכלת ספרד צפויה להיות אחת מהנהנות המרכזיות של חיסון אוכלוסיית אירופה והחזרת התיירות, בעיקר הפנים אירופאית, מאחר והתיירות מהווה נתח מרכזי מהתמ"ג שלה, כאשר כ-80% מתיירות החוץ של ספרד מגיעה ממדינות אירופאיות. גם כלכלת איטליה צפויה להיות מוטבת מאוד מהתאוששות התיירות, כמו גם מהתרחבות הפעילות התעשייתית של איטליה המיועדת בחלקה הגדול ליצוא.

עד להתאוששות בזכות יישום נרחב של חיסון, הבנק המרכזי של אירופה, ה-ECB, שהרחיב לאחרונה עוד את תמיכתו המוניטרית באמצעות תכנית רכישות החירום (PEPP) של איגרות חוב ממשלתיות ואחרות ותכניות ההלוואות לטווח הארוך לסקטור הפרטי באמצעות מערכת הבנקאות (TLTRO). הגדלת תכנית רכישות החירום (PEPP), עשויה לתמוך בהמשך ירידת התשואות לפדיון (עליית מחירים) של אגרות החוב הממשלתיות, בפרט של המדינות "החלשות" יותר מבחינת ביצועים תקציביים.

סיבה נוספת לשמירה על מדיניות מוניטרית מרחיבה מאוד נוגעת לרמה הנמוכה של האינפלציה בגוש האירו המצביעה על כך שחולשת הביקושים הינה רוחבית וככל הנראה איננה נובעת מגורמים זמניים כגון הורדת שיעור המע"מ וחולשת רכיב ההלבשה הנובעת ממבצעי סוף העונה.

צפוי כי עד לרביע השני של שנת 2021, שיעור האינפלציה של גוש האירו במונחים שנתיים יחזור להיות חיובי, בשל ההתאוששות במחירי האנרגיה והתאוששות חלקית בענף התיירות, בפרט אם יישום חיסון בהיקף משמעותי שיאפשר חזרה לצריכה נרחבת של שירותים שונים בתחומי הפנאי, הנופש והתיירות. האינפלציה בשנת 2020 צפויה להסתכם בכ-0.3% בלבד ולעלות לכ-0.9% ב-2021 ואף מעבר לכך במצב של יישום רחב היקף ומהיר יחסית של חיסונים".

המלצות לפעילות: התשואות הארוכות בעולם במגמת עלייה שצפויה להימשך בתקופה הקרובה. במקביל גם ציפיות האינפלציה ממשיכות לעלות ובארה"ב הן מצויות ברמה הגבוהה מרמתן טרום המשבר. נראה כי עליית התשואות בארה"ב צפויה להיות חדה מאשר בישראל אך עם זאת ההשפעה תורגש גם על השוק המקומי.

השילוב של המשך הרחבות המוניטאריות בעולם, שמירה על ריביות בנק מרכזי נמוכות וחזרה הדרגתית לשגרה כתוצר של קצב החיסון בעולם, צפויה להביא לעלייה הדרגתית בסביבת התשואות בעולם תוך המשך העלייה של תלילות העקומים. בארה"ב תנאי הרקע של המשק האמריקאי תומכים ברמת תשואות גבוהה יותר מהיום בחלק הבינוני-ארוך של העקום, אך עם זאת פעילות הפד צפויה למתן את המשך עליית התשואות.

עקום התשואות בארה"ב שירד משמעותית בתחילת המשבר עושה דרכו חזרה לנקודה בו שהה בראשית שנת 2020 כאשר מגמה זו צפויה להימשך תוך המשך העלייה האיטית של תלילות העקום. נראה שהתשואה ל 10 שנים בארה"ב המצויה כיום מתחת לרמה של 1% צפויה בהדרגה לעשות דרכה לכיוון רמה של 1.1 – 1.5 אחוז במהלך השנה.

עליית התשואות בארה"ב צפויה להיות מתורגמת רק בחלקה לעליית תשואות בשוק המקומי.

ציפיות האינפלציה בעולם עשו מהלך משמעותי בחודשים האחרונים ולמעשה בחלק הבינוני – ארוך של העקומים מצויות ברמות התואמות ואף עולות על הרמות טרום המשבר. להערכתנו חלק משמעותי מהעלייה כבר מאחורינו אולם תיתכן המשך עלייה קלה בציפיות האינפלציה, בעיקר בחלק הקצר – בינוני בישראל.

גרף 11

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני של עד 5 שנים.

מומלצת אחזקה עודפת באפיק צמוד המדד בעיקר בחלק הקצר – בינוני של העקום.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 3 - 6 שנים.

החשיפה לשקלים הלא צמודים מומלצת באחזקה סינתטית של אג"ח קצר בשילוב אג"ח לטווח של 10 שנים ומעלה.

מומלצת אחזקת מזומן חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

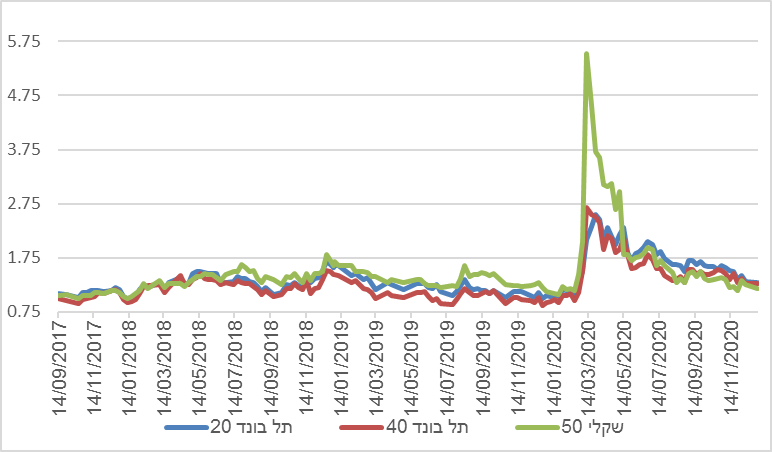

שוק האג"ח הקונצרני סיים את שנת 2020 במגמה חיובית אולם מרבית המדדים המובילים רשמו ירידות שערים במהלך השנה תולדה של הירידות החדות בראשית המשבר, במהלך החודשים מרץ – אפריל. בסיכום שנתי מדדי התל בונד בדרוג גבוה רשמו ירידות שערים קלות לעומת ירידות חדות יחסית במדדים בדרוג בינוני – נמוך. שנת 2020 התאפיינה בירידה בכמות ההנפקות בשוק הראשוני.

המסחר באפיק הקונצרני התאפיין השבוע במגמה חיובית תוך עליות שערים במרבית המדדים המובילים. בסיכום שנתי מרבית המדדים רשמו ירידות שערים כאשר מדדי התל בונד בדרוג גבוה רושמים ירידות מתונות יחסית לעומת ירידות חדות יותר במדדי התל בונד תשואות ותשואות שקלי.

שנת 2020 התאפיינה בתנודתיות חריגה כאשר בראשית השנה נרשמו עליות שערים עד לפרוץ משבר הקורונה שהביא לירידות שערים חדות כתוצאה מפדיונות ענק בקרנות הנאמנות. בפרק זמן של חודש בין ה 19.2 ל 19.3 ירד מדד האג"ח הכללי קונצרני בשיעור של יותר מ 16% אולם בהמשך השנה סגר את כל הירידה וחזר בסמוך לרמתו בתחילת השנה. רמת המרווחים שעלתה חדות במהלך החודש הראשון של המשבר ירדה במהלך החודשים מאי יוני בחדות ולאחר מכן נמשכה מגמת הזחילה כלפי מטה של רמת המרווחים המצויים, כיום, רק במעט גבוה מרמתן טרום המשבר.

כמות ההנפקות בשוק הראשוני ירדה מרמה של כ – 70 מיליארד ₪ בשנת 2019 לרמה של כ – 53 מיליארד ₪ השנה. עיקר הירידה בגיוסים מיוחס לבנקים ולחברות מתחום הפיננסי והביטוח וענף הליסינג.

גרף 12 - מרווחים תל בונד 20, 40 ותל בונד שקלי 50

מבט לשנת 2021 מגלה כי מצד אחד יש מקום לאופטימיות על רקע קצב החיסון הגבוה של אוכלוסיית ישראל, העלייה הצפויה בצריכה הפרטית לנפש הצפויה לעלות בכ-2%-3% לנפש ואף יותר מכך אם יישום החיסון יהיה נרחב ומוצלח.

יצוא הסחורות והשירותים צפוי לעלות בכ-10% ובשוק הנדל"ן הביקוש הבסיסי לדיור, הנובע מגורמים דמוגרפיים יציבים של תוספת שנתית של משקי בית, מקבל תרומה נוספת מצעדי מדיניות שנעשו, ובהם הפחתת מס הרכישה 'למשקיעים' וגם הגמשה ניכרת במגבלות על הרכב הלוואות משכנתא.

גרף 13

מאידך רמת המרווחים ירדה משמעותית בחודשים האחרונים ובעיקר בכל הקשור לחלקים הארוכים של העקומים הממשלתיים אנו פחות אופטימיים על רקע ציפייה לזחילת התשואות כלפי מעלה.

סיכום המלצות לפעילות באפיק הקונצרני:

החשיפה לאפיק הקונצרני מומלצת בעיקר לחברות מדרוגים גבוהים - בינוניים ולחברות העומדות בקריטריון הרכישה של בנק ישראל.

מומלצת השקעה בעיקר בחברות בדרוג A+ ומעלה.

מומלץ לצמצם אחזקות באג"ח חברות נדל"ן מניב מקומיות שרשמו לאחרונה עליות שערים חדות יחסית.

מומלצת השקעה בחברות מענף הליסינג.

אנו ממליצים על השקעה במח"מ קצר - בינוני.

הנפקות האוצר ובנק ישראל

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (04.01) 2.85 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 723 – 550 מש"ח, ממשק 425 – 500 מש"ח, ממשק 330 – 450 מש"ח, ממשק 537 – 400 מש"ח, ממצמ 529 – 450 מש"ח, ממשמ 1130 – 500 מש"ח.

בנק ישראל יקיים השבוע (05.01) את הנפקת המק"מ החודשית. בדומה לחודש שעבר, הבנק יגייס 8.0 מיליארד ₪ במק"מ לשנה (סדרה חדשה 112) ו 2.0 מיליארד ₪ במק"מ ל 3 חודשים (הרחבת סדרה 411).

נספחים

שינויים שבועיים וחודשיים בפרמטרים עיקריים

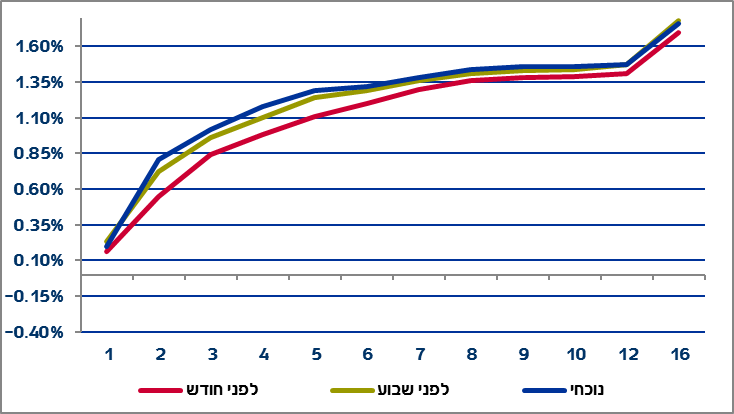

הציפיות האינפלציוניות עלו בחלק הקצר – בינוני של העקום. (טבלה 1)

|

נוכחי |

לפני שבוע |

לפני חודש |

מח"מ |

|

0.20 |

0.23 |

0.16 |

*1 |

|

0.81 |

0.72 |

0.55 |

2 |

|

1.02 |

0.96 |

0.84 |

3 |

|

1.18 |

1.10 |

0.98 |

4 |

|

1.29 |

1.24 |

1.11 |

5 |

|

1.32 |

1.29 |

1.20 |

6 |

|

1.38 |

1.36 |

1.30 |

7 |

|

1.44 |

1.41 |

1.36 |

8 |

|

1.46 |

1.43 |

1.38 |

9 |

|

1.46 |

1.44 |

1.39 |

10 |

|

1.47 |

1.47 |

1.41 |

12 |

|

1.76 |

1.78 |

1.70 |

16 |

* אינפלציה נגזרת לשנה מחושבת על פי עסקאות OTC בחדר עסקאות

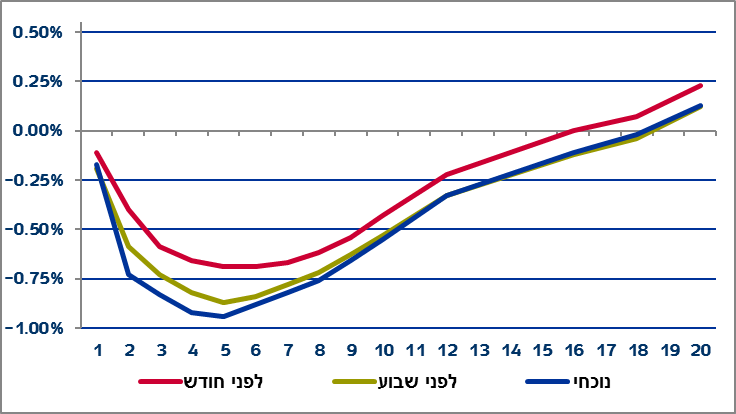

תשואות האג"ח צמודות המדד ירדו בחלק הקצר – בינוני של העקום. (טבלה 2)

|

נוכחי |

לפני שבוע |

לפני חודש |

מח"מ |

|

0.17- |

0.19- |

0.11- |

*1 |

|

0.73- |

0.59- |

0.40- |

2 |

|

0.83- |

0.73- |

0.59- |

3 |

|

0.92- |

0.82- |

0.66- |

4 |

|

0.94- |

0.87- |

0.69- |

5 |

|

0.88- |

0.84- |

0.69- |

6 |

|

0.82- |

0.78- |

0.67- |

7 |

|

0.76- |

0.72- |

0.62- |

8 |

|

0.66- |

0.63- |

0.54- |

9 |

|

-0.55 |

-0.53 |

-0.43 |

10 |

|

0.33- |

0.33- |

0.22- |

12 |

|

0.11- |

0.12- |

0.00 |

16 |

|

0.02- |

0.04- |

0.07 |

18 |

|

0.13 |

0.12 |

0.23 |

20 |

* תשואה לשנה ניגזרת מעסקאות OTC בחדר עסקאות

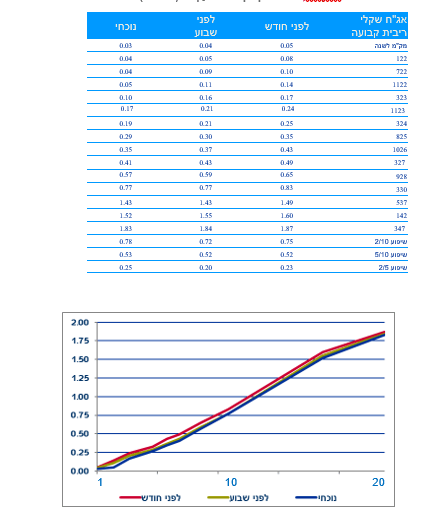

תשואות האג"ח השקליות ירדו בחלק הקצר של העקום. (טבלה 3)

דר גיל בפמן בנק לאומי

דר גיל בפמן בנק לאומי