עיקרי הדברים

• התחסנות מוקדמת בישראל תעלה צמיחה ביחס למרבית המדינות האחרות, מה שעשוי להוסיף לחצים להתחזקות השקל ולתמוך בשוק המניות המקומי.

• המגזר העסקי מדווח על שחיקה משמעותית ברווחיות היצוא בעקבות התחזקות השקל. במיוחד נפגע בהשוואה לשנים הקודמות יצוא מגזר השירותים.

• בנק ישראל לא ימשיך כנראה רכישות אג"ח קונצרניות כל עוד המרווחים נשארים נמוכים.

• מהבדיקה עולה שרוב הרכישות של האג"ח הממשלתיות ע"י בנק ישראל היו בטווחים מעל 10 שנים עם הטיה לאג"ח השקליות. הוא רכש השנה יותר אג"ח ארוכות ממה שמשרד האוצר הנפיק. פעילות זו עשויה לתמוך בהשתטחות עקום התשואות בחלקו הארוך.

• התייקרות הסחורות החקלאיות בעולם צפויה להוביל לעלייה במחירי המזון בישראל.

• התוכניות הכלכליות להשקעה של כ-4 טריליון דולר, בעיקר בתשתיות, של הממשל החדש בארה"ב צפויות לתמוך במניות סקטור התשתיות, התעשייה, הבריאות והצריכה המחזורית.

• מגמת עלייה בתשואות האג"ח הארוכות ובציפיות האינפלציה בארה"ב צפויה להתמתן בשלב זה.

דגשים:

• אנו ממשיכים להמליץ על חשיפה במשקל יתר למניות באסיה.

• אנו ממליצים להקטין חשיפה לאג"ח הקונצרניות בישראל ומעדיפים הגדלת החשיפה המנייתית.

ישראל

התחסנות מוקדמת תעלה קצב הצמיחה ועשויה לתמוך בשוק המניות המקומי

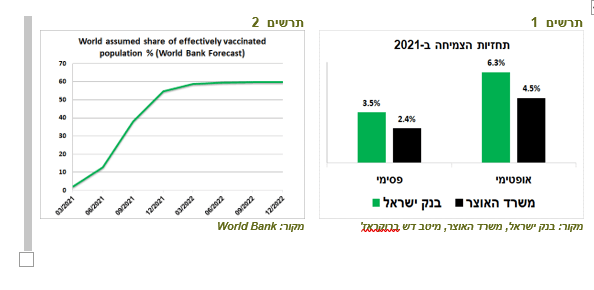

בתחזית האופטימית של בנק ישראל לצמיחה של 6.3% בשנת 2021, כפי שפורסמה בשבוע שעבר, האוכלוסייה הייתה צפויה להתחסן עד חודש מאי. ההקדמה לחודש מרץ, כפי שהכריז רה"מ, צפויה להגדיל קצב הצמיחה בשנת 2021 לשיעור גבוה יותר של כ-7%. גם האינפלציה צפויה להיות מושפעת מהסרה מוקדמת מהצפוי של המגבלות.

כלכלת ישראל צפויה לפתוח פער גדול מול מרבית המדינות האחרות. על פי התחזית של הבנק העולמי שפורסמה בשבוע שעבר, מרבית העולם צפוי להגיע לשיעור התחסנות של כ-60% רק ברבעון השלישי של השנה (תרשים 2). התאוששות מוקדמת של המשק הישראלי עשויה להוסיף לחצים להתחזקות השקל ולתמוך בשוק המניות המקומי.

התחזקות השקל שוחקת רווחיות היצוא, גם במגזר השירותים

מספר תובנות מעניינות ניתן ללמוד מסקר הערכת מגמות בעסקים של הלמ"ס לחודש דצמבר:

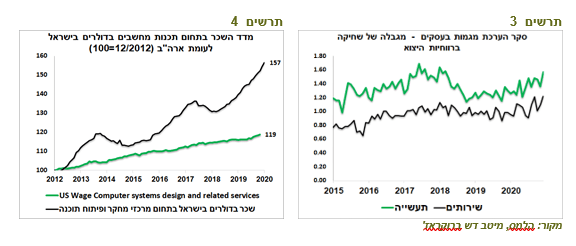

• למרות שבנק ישראל רכש בחודש דצמבר סכום שיא של כ-4.4 מיליארד דולר, השקל המשיך להתחזק ופגע ביצואנים הישראליים. לפי תוצאות הסקר, חומרת המגבלה שקשורה לשחיקת רווחיות היצוא הגיעה במגזר התעשייה לרמה דומה לזו שהייתה בשנים 2017-18, כאשר השקל ירד מ-3.8 ₪ לדולר לכ-3.4-3.5 (תרשים 3).

במגזר השירותים המגבלה עומדת ברמת חומרה כפי לא הייתה אף פעם. רוב היצוא של המגזר נובע מפעילות חברות ההי-טק. התחזקות השקל מעלה עלויות העובדים בהשוואה למדינות האחרות ופוגעת בכדאיות השקעות בישראל. כפי שניתן לראות בתרשים 4, השכר הממוצע בענף הטכנולוגיה בארה"ב עלה מאז שנת 2012 בכ-19%, כאשר בישראל העלייה הייתה כ-57%, מתוכה התחזקות הדולר אחראית על כ-14%. לפי אתר DAXX, השכר הממוצע בדולרים של מהנדסי המחשב בישראל הנו השלישי בגובהו בעולם, לפי הסקר שהתפרסם בחודש מרץ.

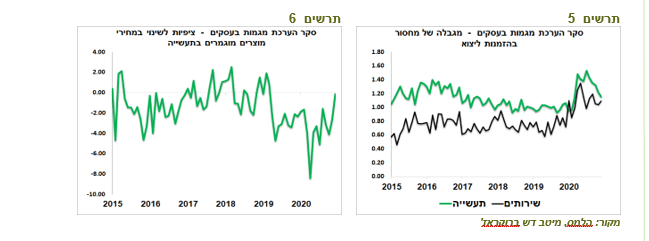

• למרות התחזקות השקל, חברות התעשייה דיווחו בסקר על הקלה משמעותית במגבלת מחסור הזמנות ליצוא בחודשים האחרונים (תרשים 5) ועל גידול צפוי בהזמנות, ככל הנראה על רקע גידול בסחר החוץ בעולם.

• חברות התעשייה דיווחו על ציפיות לעלייה משמעותית במחירי המוצרים המוגמרים (תרשים 6).

עלייה בחסכון של משקי בית

עלייה בחסכון של משקי בית

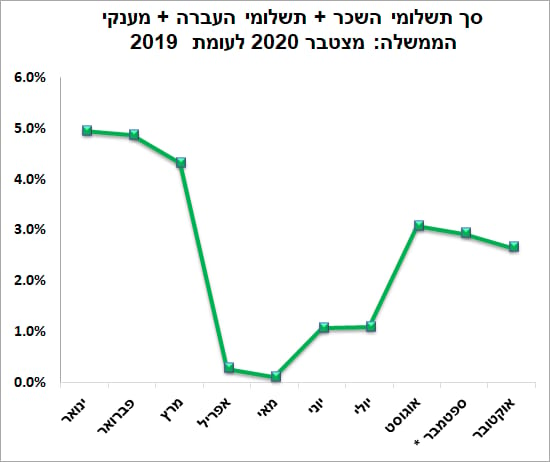

סך הכנסות משקי בית בישראל, כולל תשלומי העברה ומענקים, עלו מתחילת השנה ועד סוף אוקטובר בכ-3% לעומת התקופה המקבילה אשתקד (תרשים 7). לעומת זאת, הצריכה הפרטית ירדה בכ-10%. לצורך השוואה, ב-2019 עלו סך הכנסות משקי בית בכ-6.5%, כאשר הצריכה הפרטית עלתה בכ-4.5%. נתונים אלה מלמדים שהשנה נצבר למשקי הבית חיסכון משמעותי. העודפים שהצטברו יופנו לצריכה הפרטית ויהיו אחד המנועים העיקריים שיתמכו בהתאוששות במשק.

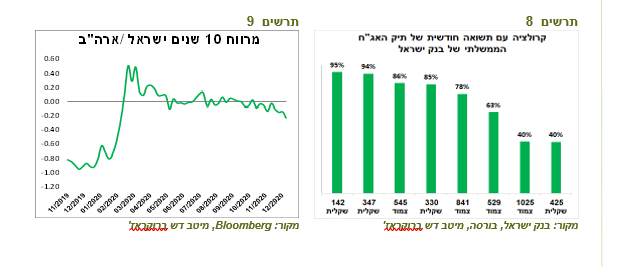

בנק ישראל קונה בעיקר את האג"ח הארוכות מאוד עם הטיה לשקליות

בנק ישראל רכש בחודש דצמבר אג"ח ממשלתיות בסך של כ-4.6 מיליארד ₪, בדומה לחודש הקודם. בשוק הקונצרני הוא לא קנה כלום. על רקע המרווחים המאוד נמוכים, בנק ישראל ימנע ככל הנראה מרכישות אג"ח קונצרניות גם בהמשך, אלא אם המצב ישתנה לרעה.

מהנתונים החודשים של רכישות אג"ח ממשלתיות ומשווי ההחזקה של בנק ישראל באפיק (נתונים מהאתר של בנק ישראל) ניתן לגזור את התשואה החודשית של התיק שברשותו ולהשוותה לשינוי במחירי האג"ח השונות באותה התקופה.

בתרשים 8 ניתן לראות שהמתאם הגבוה ביותר קיים בין ביצועי תיק האג"ח ברשות בנק ישראל לבין הניירות הארוכים ביותר, במיוחד עם האג"ח השקליות (142, 347). לפיכך, בנק ישראל קונה בעיקר אג"ח ארוכות בטווחים של מעל 10 שנים עם משקל גבוה יותר לאג"ח השקליות.

ניתן להסיק מכך מספר מסקנות:

• להבדיל מהבנקים המרכזיים הגדולים שרוכשים אג"ח בסביבות מח"מ השוק או אף פחות ממנו, בנק ישראל קונה בעיקר ניירות שהמח"מ שלהן הרבה יותר גבוה ממח"מ השוק הסחיר (כ-7.3 שנים) וגם מהמח"מ הממוצע של גיוסי הממשלה בשוק הסחיר בשנה שעברה שעמד על כ-6.6 שנים. לפיכך, מטרת הרכישות של בנק ישראל לא רק הקלה כמותית קלאסית, אלא מניעת עליית התשואות הארוכות. בטווחים אלה מגייסת בעיקר הממשלה ולכן, היא הנהנית העיקרית ממדיניות זו.

• בשנה שעבר האוצר גייס בשוק הסחיר כ-40 מיליארד ₪ באג"ח לטווחים של 10 שנים ויותר מתוך סך הגיוסים שהסתכמו בכ-131 מיליארד ₪. בנק ישראל רכש אג"ח בכ-46.2 מיליארד ש"ח, ככל הנראה רובן המכריע לטווחים ארוכים מ-10 שנים. כעיקרון, היה אמור להיות מחסור של האג"ח הארוכות שמצדיק השתטחות עקומים, מה שלא קרה בפועל.

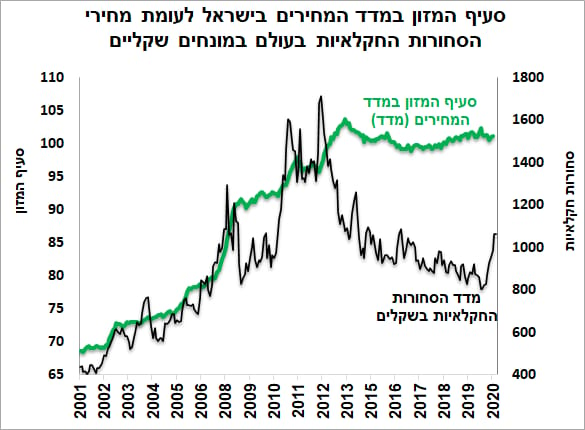

עלייה במחירי הסחורות החקלאיות בעולם צפויה להוביל להתייקרות מחירי המזון בישראל

עלייה במחירי הסחורות החקלאיות בעולם צפויה להוביל להתייקרות מחירי המזון בישראל

מתחילת מאי מחירי הסחורות החקלאיות עלו בכ-40% בדולרים ובכ-30% מונחים שקליים. בעשור הראשון של המאה, עלייתם של מחירי הסחורות החקלאיות תורגמה תמיד לעלייה במחירי המזון בישראל (תרשים 10). בעשור האחרון המגמה התהפכה ומחירי הסחורות החקלאיות עברו לירידות, אך בלי להשפיע לירידה מקבילה במחירי המזון בישראל, אלא רק ליציבות המחירים. כעת, אם העלייה במחירי הסחורות החקלאיות תתמיד, קיים סיכוי די גבוה שהיא תתורגם לעלייה במחירי המזון בישראל.

עולם.

עולם.

הכלכלה האמריקאית עומדת לקבל דחיפה משמעותית ממימוש תוכניות הממשל החדש

שליטת הדמוקרטים בארה"ב בשני בתי הנבחרים מעלה סיכוי למימוש התוכנית הכלכלית של הנשיא החדש שכוללות השקעות מאסיביות במשק האמריקאי בשנים הקרובות.

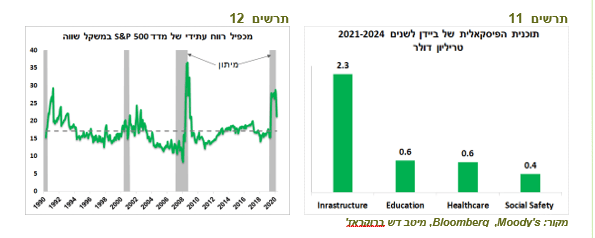

תוכנית ההשקעות צפויה להסתכם בכ-4 טריליון דולר במהלך השנים 2021-24 (לא כולל התמריצים שמתכנן להעביר הנשיא הנכנס בתקופה הקרובה) כאשר 60% ממנה (כ-2.3 טריליון דולר) יופנו להשקעה בתשתיות, כולל השקעות בתשתיות התחבורה, תוכנית "Made in America" של ההשקעות בתעשייה, באנרגיה נקייה וכו'.

סכום של כ-600 מיליארד דולר יושקע בתחום החינוך וסכום דומה במערכת הבריאות (תרשים 11). ההוצאות צפויות להיות ממומנות ע"י העלאת מסים בסך של כ-1.4 טריליון דולר, בעיקר על החברות ומשקי בית העשירים. שאר המימון יסתמך על הגדלת הגירעון התקציבי שצפוי להביא יחס החוב לתמ"ג לכ-120% בעוד ארבע שנים.

בגלל העלאת המסים הצפויה, תוכנית זו אולי לא הכי ידידותית לשוק המניות, אך צפויה להטיב מאוד עם הכלכלה האמריקאית (למדנו השנה ששוק המניות והכלכלה זה לא תמיד אותו דבר) והחברה האמריקאית. בסופו של דבר, השקעות בתשתיות ובחינוך מגדילות פוטנציאל הצמיחה בטווח הארוך.

למרות העלאת המסים שעלולה לפגוע בביצועי המניות, הצעדים הכלכליים המתוכננים מבססים תמיכה יציבה יותר בשוק המניות מאשר תשתית שברירית שמעניקים צעדים של הבנק המרכזי לבדו. מימוש התוכניות צפוי להטיב בעיקר עם החברות הפועלות בתוך ארה"ב (לכן הביצועים העודפים של Russell צפויים להערכתנו להימשך). סקטור התשתיות, התעשייה, שירותי הבריאות והחינוך והשקעות בתחום שימור אקלים יקבלו עדיפות. כמו כן, התוכנית אמורה לפועל לצמצום אי שוויון ובכך לתמוך בצריכה הפרטית, במיוחד המחזורית.

הזינוק האחרון במניות הבנקים יהיה להערכתנו זמני בגלל פוטנציאל מוגבל של עליית תשואות האג"ח ובגלל הסיכון להגברת רגולציה בענף.

סקטור הטכנולוגיה אומנם עלול לסבול מהקשחת הרגולציה, אך האצה בהתפתחות הטכנולוגית בתקופת המגפה והמשך המהפכה הטכנולוגית שצפויה להגיע לשיא בעשור הקרוב צפויה לתמוך במניות הסקטור.

במבט לטווח הקצר, צפויה הפוגה בחדשות החיובית. הנתונים הכלכליים בכל העולם נחלשים על רקע גל תחלואה עוצמתי, מה שעשוי להוסיף תנודתיות בשווקים. גם המשך עליית התשואות בשוק האג"ח עלול להפריע למניות, למרות שעדיין מדובר ברמה מאוד נמוכה, כאשר תשואות אג"ח החברות נמצאות קרוב לרמות הנמוכות ביותר אי פעם.

בסה"כ, אנו צופים שוק מניות חיובי השנה במידה ותרחיש של ירידה בסיכון הבריאותי יתממש. מכפיל רווח עתידי של S&P500 במשקל שווה נמצא ברמות גבוהות יחסית, אך אינן חריגות בהשוואה לתקופות אחרות שהיו אחרי יציאה מכל אחד מהמיתונים שהיו בעשורים האחרונים, במיוחד על רקע הריבית הנמוכה השוררת כעת (תרשים 12).

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה לאפיק המנייתי.

עליית תשואות אג"ח וציפיות אינפלציה צפויה להיות מוגבלת בשלב זה

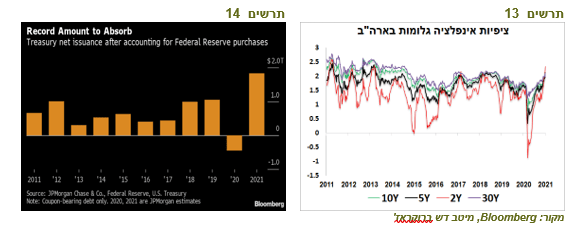

תמונת ראי של עליות במניות על רקע התוכניות של הממשל החדש הייתה עלייה בתשואות האג"ח הארוכות, ועלייה בציפיות האינפלציה הגלומות. עקום ציפיות האינפלציה האמריקאי התהפך, כאשר הציפיות לשנתיים עלו מעל הציפיות לטווחים ארוכים יותר (תרשים 13). מהלך עליית התשואות היה יחסית מהיר, אך להערכתנו לא נראה אותו ממשיך בקצב שהיה לאחרונה בגלל מספר סיבות:

• אכן גיוסי נטו של משרד האוצר האמריקאי בניכוי רכישות ה-FED צפויים להגיע השנה לשיא של כל הזמנים בסך של כ-2 טריליון דולר, וזאת עוד לפני הגדלת תמריצים המיידיים שהבטיח הנשיא החדש (תרשים 14), אולם, להערכתנו, המשך עליית התשואות עשוי לגרום ל-FED להגדיל רכישות. כל עוד אין איום אינפלציוני משמעותי, שרת האוצר החדשה, שהייתה נגידת ה-FED והנגיד בפועל צפויים לשתף פעולה כדי לא לפגוע בתוכניות הכלכליות של הממשל.

• יתרות המט"ח של הבנקים המרכזיים בעולם גדלות במהירות בגלל התחזקות המטבעות שלהם, מה שמוביל לגידול בביקושים לאג"ח ממשלת ארה"ב. רק בחודשיים האחרונים הם רכשו אג"ח בכ-80 מיליארד דולר.

• גם הביקושים של המשקיעים האחרים מחו"ל לאג"ח האמריקאיות צפויים להתגבר בעקבות עלייה בפער בין התשואה של האג"ח האמריקאית מוגנת מטבע לבין האג"ח המקומית ביפן ובאירופה לרמות הגבוהות של השנים האחרונות (תרשים 15).

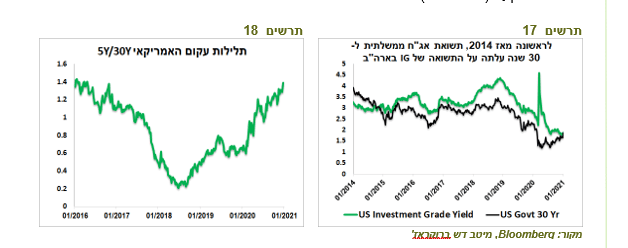

• תלילות יחסית חדה של העקום (30Y/5Y) שהגיעה לרמה הגבוהה בחמש השנים האחרונות עשויה להפוך את האג"ח הארוכות לאטרקטיביות גם למשקיעים האמריקאים (תרשים 18).

• בוויכוח בין סיכון מח"מ לסיכון אשראי עלה יתרון של לקיחת סיכון מח"מ לאחר שלראשונה מאז 2014 תשואת האג"ח הממשלתית ל-30 שנה עלתה מעל תשואת אג"ח חברות בדירוג השקעה (תרשים 17).

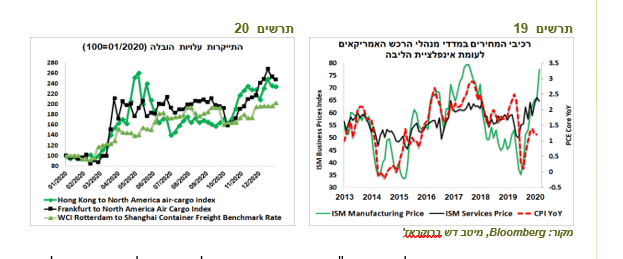

איומי האינפלציה אכן מקבלים ביטוי באינדיקאטורים שונים, כגון רכיב המחירים במדדי מנהלי הרכש (תרשים 19), התייקרות עלויות הובלה (תרשים 20), עלייה במחירי הסחורות ועוד. להערכתנו, האינפלציה אכן צפויה להתגבר לאחר משבר הקורונה, אך זה לא אמור לקרות עד שהמגבלות הבריאותיות יוסרו.

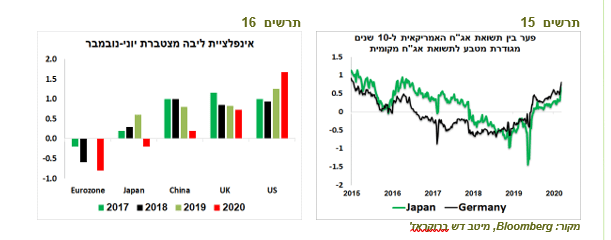

• כדאי לשים לב שבשלב זה, עלייה באינפלציה זאת תופעה אמריקאית ייחודית. רק בארה"ב עליית מדד המחירים בחצי השנה האחרונה הייתה גבוה יותר מאשר באותה תקופה בשנים האחרונות (תרשים 16). מצב זה מעיד שלא מדובר בתופעה רחבה שדווקא קשורה למגפה.

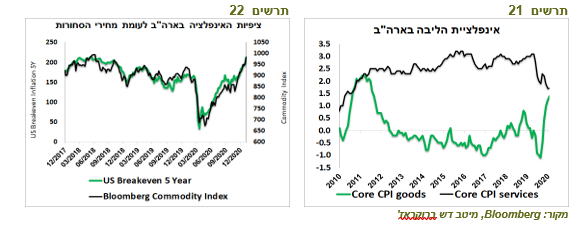

• בינתיים, אופי האינפלציה בארה"ב הנו מאוד ייחודי. עלייה באינפלציה נובעת בלעדית מהתייקרות הסחורות, כאשר מחירי השירותים, שבדרך כלל מהווים ליבת אינפלציה יציבה, דווקא יורדים (תרשים 21). מצב זה נובע ככל הנראה באופי המגבלות, מהטיית הביקושים למוצרים, ממגבלות זמניות בהיצע ומהיחלשות הדולר. כדי שעלייה באינפלציה תהיה יציבה ועקבית היא צריכה להתבטא גם במחירי השירותים, מה שצפוי להערכתנו לקרות יותר בשנת 2022.

• עלייה בציפיות האינפלציה בארה"ב מחוברת בקשר הדוק למחירי הסחורות (תרשים 22). הם בתורם קשורים בקשר הדוק לשערו של הדולר שנחלש להערכתנו בעיקר בגלל העליות בשוק המניות. לפיכך, עלייה בציפיות האינפלציה נשענת במידה גדולה על פרמטרים פיננסיים מאשר על התפתחויות ריאליות.

שורה תחתונה: אנו מעריכים שבשלב זה עשויה להיות התמתנות בהמשך עליית תשואות אג"ח. אנו ממשיכים להמליץ על מח"מ בינוני ברכיב האג"חי ע"י החזקת אג"ח שקליות ארוכות יותר וצמודות קצרות יותר.

|

המלצות לאפיק האג"ח |

|

|

עד 2 שנים |

5-2 |

10-6 |

מעל 10 שנים |

|

אג"ח ממשלתיות |

|

|

|

|

|

|

|

|

|

+ |

|

· צמודות |

+ |

|

|

|

|

|

|

+ |

+ |

|

|

אג"ח קונצרניות |

|

|

|

|

|

|

|

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

סימן +/- מייצג תשואת עודף/חסר ביחס למדד. לגבי אג"ח ממשלתיות המדד להשוואה הוא מדד אג"ח ממשלתי. לגבי אג"ח קונצרניות המדד להשוואה הוא מדד אג"ח קונצרניות כללי. |

אלכס זבז`ינסקי

אלכס זבז`ינסקי