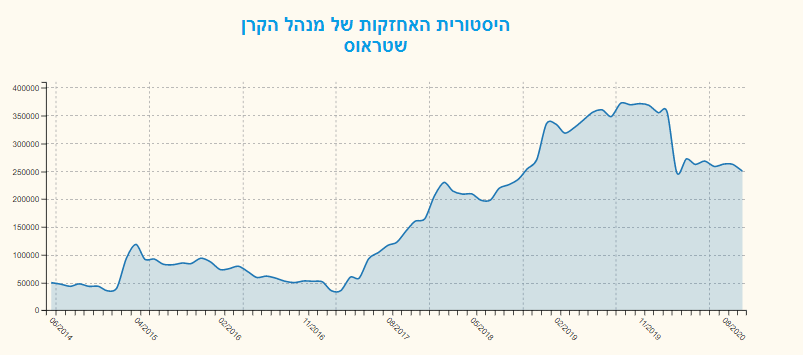

תוני אחזקות במניית שטראוס

על פי נתוני אתר FUNDER,

236 קרנות נאמנות מחזיקות במניית וישטראוס בהיקף של 250.31 מיליון שקל

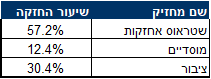

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

להלן שינוי אחזקות קרנות הנאמנות במניית שטראוס על-פי נתוני FUNDER-MVF

שטראוס נמצאת בתקופה מאתגרת בחלק מפעילויותיה נוכח השפעות המשבר אך פעילויות אחרות מושפעות בצורה חיובית כשבשורה התחתונה שטראוס ממשיכה להצליח לאזן בין ארבע רגליי הפעילות שלה ולהציג יציבות ברווחיות למרות מגוון השפעות התקופה. המגזרים החלשים הם פעילות הקפה הבינלאומית שחטפה חזק מהיחלשות הריאל הברזילאי מתחילת משבר הקורונה שהחריף את המצב הכלכלי בברזיל ופעילות סברה בארה"ב שסובלת בתקופה זו ממגמת ביקושים מדשדשים לקטגוריית המוצרים שנאכלים מחוץ לבית.

המגזרים החזקים ששיפרו את התוצאות הם פעילות שטראוס ישראל שנהנית מגידול חזק בצריכת המזון הביתית שהביאו לשיפור במכירות וברווחיות לצד התייעלות שביצעה החברה ומגזר המים בישראל ובסין שהתאוששו שתיהן יפה מהשפעות תחילת המשבר כשבסין חלק החברה ברווחי המיזם עולה והיא ממשיכה להשקיע במפעל ייצור שצפוי לתרום לה בעתיד. אנו מעדכנים את מחיר היעד ל- 98.1 ₪ למניה ומותירים את המלצתנו על Hold.

השפעת התקופה ומבט לעתיד ברמת המטה – כתולדה של התקופה, הקבוצה החלה בתהליך רענון החזון והאסטרטגיה לשנים הבאות בסיוע מקינזי וצפויה לסיימו באביב הקרוב. מבחינת חילופי הדורות לאחר פטירת מיכאל שטראוס, בשנים הקרובות החברה לא צופה שינוי.

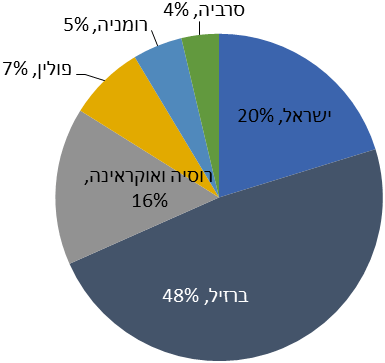

פעילות הקפה הבינלאומית – שנה חלשה עקב ירידת שער הריאל הברזילאי בכ-25% בשנת 2020 עקב משבר כלכלי בברזיל שהחריף עקב המגיפה והחליף צפי לתחילת התאוששות וחזרה ליציבות. במטבע מקומי- המשבר לא פוגע ברמות הצריכה של הקפה והמכר גדל בתשעת החודשים הראשונים של 2020, לכך תרמו גם לגידול בפעילות ייצוא הקפה הירוק ורכישת חברת הקפה Mitsui שתורמת כ-2% לנתח השוק בברזיל. גם הרווחיות התפעולית נפגעה מתחילת 2020 עקב מגמה של עליית מחירי הקפה הירוק ובגלל המשבר לחברה לוקח יותר זמן להעלות את מחירי המכירה והצפי הוא לחזרה לרמות הרווחיות של 2019 רק באמצע שנת 2021. ברוב מדינות מזרח אירופה במטבע מקומי ישנה עלייה בצריכה הפרטית למרות הקיזוז של ירידת השוק המוסדי בתקופה זו. הרווחיות במז' אירופה נשחקה מעט עקב התייעלות שקיזזה את רוב השחיקה שקרתה עקב עליית מחירי קפה ירוק וירידת המטבעות המקומיים מול הדולר.

פעילות הקפה בישראל – רשת בתי קפה עלית שמהווה כ-15% מהמכירות סגורה רוב תקופת המגיפה, ולכן הירידה החזקה בסך המכירות, בעוד שבערוץ הקמעונאות הביקושים גדלו. מצד שני הרווחיות נשמרת כיוון שהרווחיות בקמעונאות גבוהה יותר. לשנים הקרובות צפי החברה להתמתנות ברמת הרווחיות לעומת שנת 2019 בה מחיר הקפה הירוק היה נמוך.

פעילות ישראל – הצמיחה הגבוהה בצריכת המזון הביתית והעלייה בביקושים למזון בעקבות הקורונה הביאו לגידול חזק במכירות תחום פעילות ישראל, שמתבטא בעיקר במגזר הבריאות ואיכות חיים, כאשר עוד טרם הקורונה הפעילות בישראל נמצאת במומנטום וצומחת מעל 4% כבר מספר שנים. הגידול החזק הוא למרות שתי מגמות שליליות מקזזות, האחת- קיטון חד במכירות לשוק המוסדי שמהווה כ-6% מהמכר בתחום, כאשר מלונות ומסעדות מושבתים לסירוגין וצה"ל ובתי חולים ממשיכים לרכוש, והשנייה- קיטון מתון יותר אבל קיים במכירות בערוץ away from home שמורגשת במכירות ממתקים בודדים וחטיפים במגזר תענוג והנאה. לשנת 2021 צפי החברה לחזרה להתמתנות בקצב הגידול.

הרווחיות צמחה גם אבסולוטית וגם שיעור הרווחיות השתפר עקב התייעלות בתקורות. צפי החברה לשמירה על שיעור רווחיות זו בשנה הבאה הודות להטמעת צעדי ההתייעלות שבוצעו, כאשר חומרי הגלם למעט החלב נמצאים במגמת התייקרות אולם החברה לא צופה השפעה דרמטית בטווח הקרוב.

תחום מטבלים וממרחים – סברה – תקופה חלשה לסברה כיוון שרוב מוצרי החומוס של סברה מאופיינים בארה"ב כמוצרי away from home ) AFH) שמדשדשים בתקופת הקורונה בעוד הביקושים לאריזות המשפחתיות עולים. סברה עדיין מובילת השוק עם 62% נתח שוק, אבל תיפקדה פחות טוב מהשוק כי ברבעונים שני ושלישי שרשרת האספקה הושבתה חלקית עקב המגיפה מה שגרם לפגיעה בעמידה בביקושים. ברבעון הרביעי התגברו על שיבושי האספקה וצופים להמשיך להמשיך לעמוד בביקושים בהמשך, אבל צופים המשך דשדוש של קטגוריית ה-AFH לפחות עד מחצית 2021 כל עוד ארה"ב מדוכאת עקב התחלואה.

פעילות שטראוס מים – פעילות המים התאוששה מהשפעות משבר הקורונה גם בישראל וגם בסין. כאשר בישראל מעבר לירידה זמנית במכירת מכשירים בסגר הראשון עקב חשש להכניס הביתה אנשי מקצוע, ברבעון השלישי נרשם גידול בביקושים למכשירים חדשים. בסין הפעילות מתאוששת יפה כבר מרבעון שני וחלק החברה ברווחי מיזם האייר-שטראוס עולה.

נזכיר כי בשנה האחרונה המיזם המשותף משקיע כ-375 מ' יואן (כ-190 מ' ₪) בבניית מפעל ייצור עצמאי בסין שצפוי להסתיים באמצע 2021 ולשפר את המעמד התחרותי של המיזם בשוק.

להלן תמצית התוצאות הכספיות והתחזית על בסיסי המודל שלנו (דוחות ניהוליים):

1. תיאור החברה ופעילותה

1. תיאור החברה ופעילותה

1.1 כללי

שטראוס גרופ ("החברה" או "שטראוס") הינה קונצרן המזון השני בגודלו מבחינת נתחי שוק בשוק מוצרי הצריכה הישראלי, והיא פועלת בתחום המזון במגזרים ובטריטוריות הבאות:

שטראוס ישראל: הקבוצה מפתחת, מייצרת ומשווקת בישראל מגוון רחב של מוצרי מזון ומשקאות ממותגים המספקים מענה לשתי מגמות צריכה מובילות "בריאות ואיכות חיים" ו -"תענוג והנאה".

תחום הקפה: הקבוצה מפתחת, מייצרת ומשווקת מגוון מוצרי קפה הנושאים את מותגיה במדינות מזרח אירופה, ברזיל וישראל. תחום הקפה מהווה כ-40% מסך הכנסות החברה.

תחום מטבלים וממרחים בינלאומי: הקבוצה מפתחת, מייצרת ומשווקת מטבלים וממרחים, באמצעות "סברה" בארה"ב וקנדה ובאמצעות "אובלה" במקסיקו, אוסטרליה וניו-זילנד ובמערב אירופה. פעילות זו מתבצעת בשיתוף פעולה עם קונצרן המזון הבינלאומי פפסיקו.

תחום מים: החברה מפתחת, מייצרת ומשווקת בעיקר בישראל מכשירי סינון וטיהור מי שתיה. בנוסף לקבוצה השקעה מהותית (49% החזקה) במיזם משותף עם קבוצת האייר הפועל בסין.

1.2 מבנה בעלות ומבנה החזקות

1.4.1 שטראוס ישראל

שטראוס ישראל מאגדת תחתיה שתי חטיבות: חטיבת בריאות ואיכות חיים וחטיבת תענוג והנאה.

חטיבת בריאות ואיכות חיים

מוצרי התחום מתאפיינים בהדגשת היבטים תזונתיים ופונקציונליים וביניהם הרכב חומרי גלם, ערכים בריאותיים, הפחתת רמות שומן, סוכר וקלוריות. חלק ניכר ממוצרי התחום הינם מוצרים טריים, להם תקופת טריות קצרה יחסית וצורך באחסון והובלה בקירור. מוצרי התחום נמכרים בעיקר תחת מותג החברה "שטראוס" ותחת המותג "דנונה". המחזיק ב- 20% ממניות שטראוס בריאות. להלן המותגים העיקריים בתחום:

"שטראוס" – "מילקי", "דני", "דניאלה", "גמדים", "סקי", "סימפוניה", "קוטג" ו- "ספלנדיד"

"אחלה" ו-"טעם הטבע" – סלטים מוכנים וארוזים.

"דנונה" – יוגורט ותחתיו המותגים "אקטימל", "אקטיביה", "דנכול" ו-"דנונה PRO".

"יטבתה" – חלב, חלב מועשר, מוצרי ניגרת (לבן ,שמנת חמוצה) ושמנת מתוקה.

"יד מרדכי" – מוצרי דבש, שמן זית, קונפיטורות ורטבים לבישול.

אנרג'י – חטיפי דגנים, פריכיות וגרנולות.

המתחרים העיקריים של החברה בתחום זה הם "תנובה", "טרה" (מקבוצת החברה המרכזית למשקאות) ו"אסם נסטלה". מתחרים נוספים הם "גד", "צוריאל" ו"יעקבס".

להלן שיעור מכירות התחום מסך הכנסות החברה (לפי דוחות ניהוליים):

מוצרי החלב מהווים כ-19.2% ממכירות התחום נכון לשנת 2019 לעומת 17.7% ב-2018.

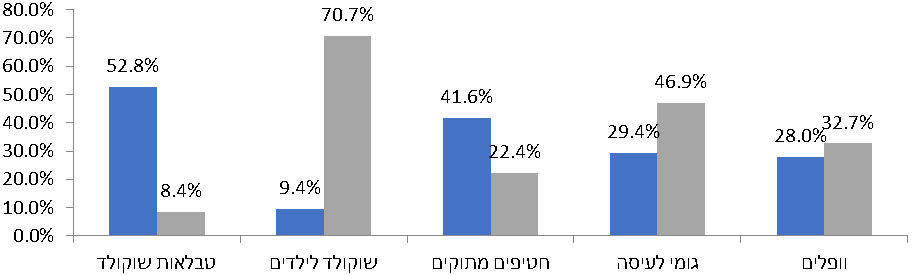

תחום תענוג והנאה

מוצרי התחום ממוקדים במתן מענה למגמות צרכניות של "כיף והנאה" ו-"פינוק" ומשמשים כפתרונות קלים ומידיים לנשנוש בין הארוחות הנצרכים במקרים רבים מחוץ לבית. להלן המותגים העיקריים בתחום:

"עלית" – מוצרי מאפה, ביסקוויטים, עוגות, וופלים, עוגיות, וחטיפים מתוקים.

"פרה" ו"ספלנדיד" - טבלאות שוקולד, אצבעות שוקולד וממרחים מתוקים.

"MUST" – סוכריות ומסטיקים.

חטיפים מלוחים – "תפוצ'יפס", "שוש", "דוריטוס", "סבבה", "פופקורן" ו-"צ'יטוס".

להלן שיעור מכירות התחום מסך הכנסות החברה (לפי דוחות ניהוליים):

1.4.2 שטראוס קפה

1.4.2 שטראוס קפה

שטראוס מייצרת ומשווקת בברזיל, רוסיה, מדינות מרכז ומזרח אירופה וכן בישראל, מוצרי קפה לסוגיו ואבקות שתייה חמה. פעילות הקפה של שטראוס הינה בין חמש החברות המובילות בעולם מבחינת נתחי שוק כספי בשוק הקפה העולמי הקמעונאי (ראה סקירת שוק בהמשך) ע"פ נתוני Euromonitor. פעילות הקפה של שטראוס הינה פעילות מהותית לקבוצה ומהווה כ-39% מסך מכירות הקבוצה ו-38% מסך הרווח התפעולי בתשעת החודשים הראשונים של 2020, לעומת כ-44% ו-כ-45% בשנת 2019.

להלן התפלגות היקפי המכירות בפעילות הקפה לפי אזור גיאוגרפי נכון לשנת 2019:

תחום קפה ישראל

בישראל, שטראוס מפתחת, מייצרת ומשווקת מגוון מוצרי הקפה הנושאים את מותגיה. המוצרים העיקריים הינם: קפה קלוי וטחון, קפה נמס, פולי קפה קלויים, קפסולות למכונות אספרסו, אבקת שוקו ואבקת קקאו לאפייה. בשנת 2019 השיקה החברה פעילות של שיווק ישיר ללקוחות של מכונות קפה ופולי קפה טריים.

בתחום הקפה הנמס נתח השוק של מוצרי החברה עמד על כ-36.1% לעומת נתח שוק של כ-46% למתחרה העיקרי המשווק ע"י אסם-נסטלה. בתחום הקפה הקלוי והטחון לחברה נתח שוק של כ-65.2% לעומת נתחי שוק הקטן מ-5% למתחרה העיקרי.

תחום קפה בינלאומי

החברה מפתחת, מייצרת ומשווקת מגוון מותגי קפה במדינות הבאות תחת מותגים שונים:

ברזיל – בברזיל פועלת החברה באמצעות מיזם משותף "טרס קורסואס JV" בו היא מחזיקה ב- 50% מהפעילות ו-50% מוחזקים ע"י חברת החזקות ברזילאית. בברזיל מוכרת החברה קפה קלוי וטחון, קפה נמס, קפסולות ומכונות אספרסו, מוצרי קפוצ'ינו, אבקות שוקו ואבקות שתיה ומוצרי תירס.

רוסיה ואוקראינה – החברה פועלת במגוון מותגים וסוגי קפה, כשהעיקרי הוא קפה נמס.

פולין – החברה מייצרת ומוכרת קפה קלוי וטחון, קפה נמס ואספרסו.

רומניה – החברה מוכרת קפה קלוי וטחון, אספרסו וקפה נמס.

סרביה – הקבוצה מוכרת בעיקר קפה קלוי וטחון המיוצר במפעלה המקומי.

1.4.3 תחום מטבלים וממרחים בינלאומי

החברה מייצרת ומשווקת מגוון מטבלים וממרחים מצוננים בארה"ב, קנדה, אוסטרליה, ניו-זילנד, מערב אירופה ומקסיקו. הפעילות מבוצעת בשיתוף עם קונצרן המזון הבינלאומי פפסיקו. מותגי התחום הם:

סברה: מבחר סלטים וממרחים מצוננים ובעיקר חומוס תחת המותג "סברה".

אובלה: חומוס ומגוון מטבלים מבוססי ירקות. במערב אירופה החברה מייצרת מוצרי חומוס, פלאפל, ממרחים ופיתות העשויים מחומרים אורגניים תחת המותג "Florentin".

סברה הינה השחקנית המובילה בקטגוריית החומוס בארה"ב. החברה עברה שני אירועי recall, האחרון שבהם בנובמבר 2016. עד כה החברה חזרה לעצמה מבחינת נתחי שוק ורווחיות וממשיכה להיות מספר 1 בשוק.

1.4.4 תחום שטראוס מים

שטראוס מים עוסקת בפיתוח, הרכבה, שיווק ושירות של מערכות מים לטיהור וסינון מי שתיה. בישראל מוכרת החברה את מוצריה תחת המותג "תמי 4" לאחר רכישת חברת "תמי 4" בשנת 2009. בסין לחברה פעילות בשיתוף עם חברת Haier כאשר שטראוס מחזיקה בפעילות 49%.

2. השוק והענף

2.1 תיאור שוק המזון בישראל

שטראוס פועלת בענף המזון והמשקאות, שהינו הענף המרכזי בשוק מוצרי הצריכה המתאפיין באספקה מהירה לצרכן (FMCG - Fast Moving Consumer Goods) ובין הענפים התחרותיים והבוגרים בישראל ובעולם.

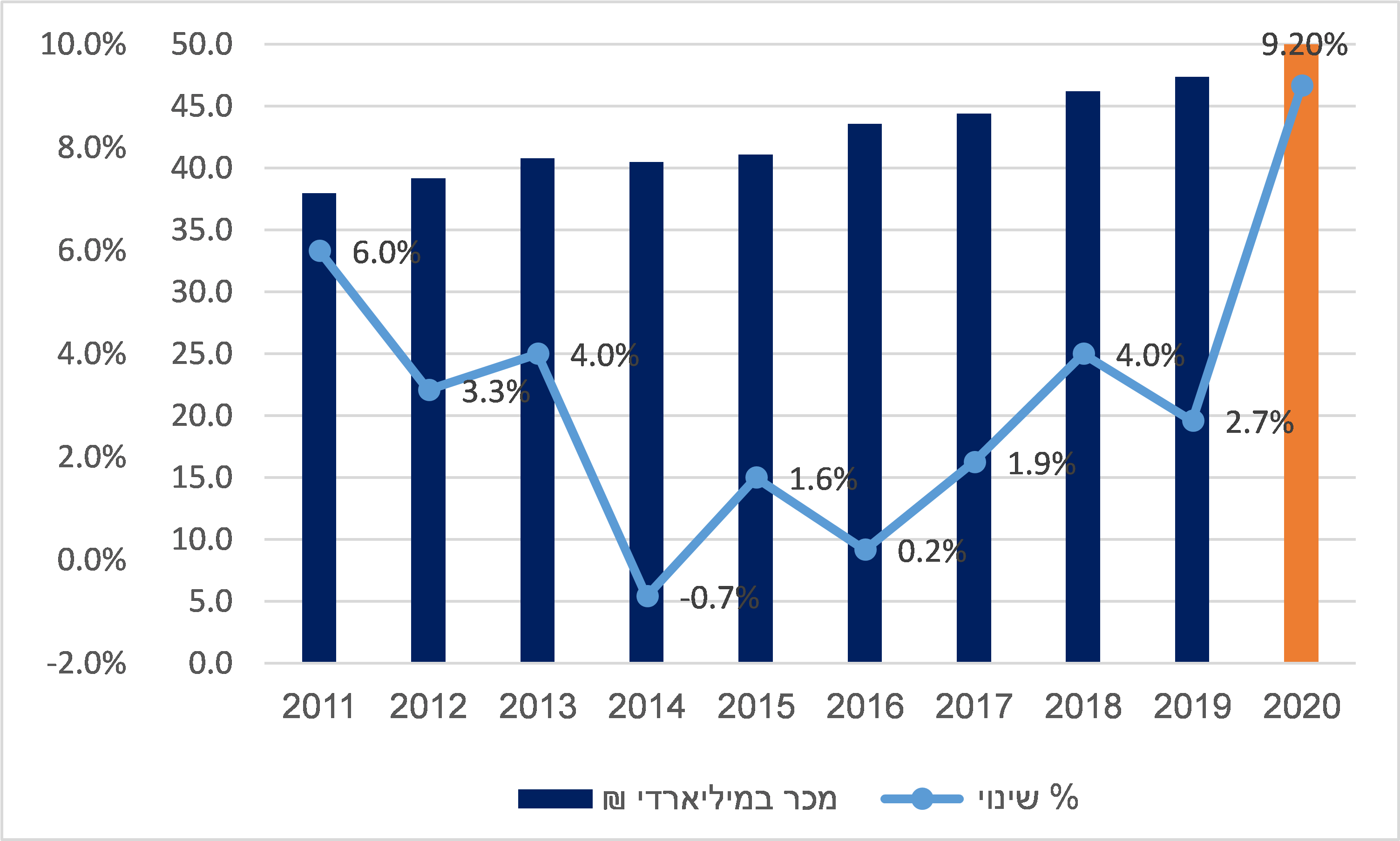

שוק ה- FMCG מוערך ע"י סטורנקסט בכ- 52 מיליארד ₪ לשנת 2020, כשלמעלה 70% מהשוק משויך במונחים כספיים לתחום המזון . השוק הושפע בצורה חיובית מהגידול בצריכה שנרשם בעקבות מגיפת הקורונה ורשם צמיחה של 9.2% לעומת שנת 2020 (צמיחה שהינה כמעט כולה ריאלית, וכוללת עליית מדד של 0.1% בלבד), קצב הצמיחה הגבוה בשוק זה מזה כעשור, כאשר לשם השוואה בשנת 2019 נרשמה צמיחה של 2.7% (לפי סטורנקסט). התפרצות נגיף הקורונה הביאה לצריכה מוגברת של מזון ברשתות השיווק הפרטיות עקב תקופות הסגר, כאשר שוק המזון המוסדי כמעט ונסגר, מסעדות, מלונות, קייטרינג במקומות עבודה כולם כמעט לא קיימים והציבור כולו נמצא בארץ ומנוע מטיסות לחו"ל.

להלן גודל השוק הכספי (במיליארדי ₪) לפי תחומים בעשור האחרון (לפי סטורנקסט):

כאמור, שוק ה-FMCG הושפע מאוד ממגפת הקורונה והגברת הצריכה הפרטית. תחום המזון ותחום המוצרים לבית מציגים את הצמיחה הגדולה ביותר כשגדלו בשיעור של 9.8% ו-13.1% בהתאמה בתקופה זו.

שטראוס הינה קונצרן המזון והמשקאות השני בגודלו בישראל ומחזיקה בנתח שוק של כ- 9.9%.

2.1.1 שוק מוצרי בריאות ואיכות חיים

היקף שוק החלב בישראל נכון לדצמבר 2019 הוא כ-7.1 מיליארד ₪ והוא נשלט ברובו על ידי 3 מחלבות עיקריות. תנובה היא מובילת שוק החלב אולם מאז רכישתה ע"י ברייט-פוד הסינית היא נחלשת בנתח השוק שעמד נכון לסוף שנת 2019 על כ-49.8%. שטראוס היא שנייה בגודלה ונחשבת לשחקנית החדשנית בשוק ומחזיקה נתח שוק של כ-22.4% בשוק החלב נכון לסוף שנת 2018. טרה היא השלישית בגודלה כאשר מתחרים נוספים הם "גד", "צוריאל" ו"יעקבס" אשר פעילים בעיקר בתחום הגבינות וכן "נטו" ו"ויליפוד" המייבאות גבינות וחמאה. חומר הגלם העיקרי שבו עושה החברה שימוש במסגרת תחום זה הינו חלב גולמי שעלותו מהווה מעל ל- 20% מעלות חומרי הגלם בתחום ומחירו נקבע ע"י הממשלה (מחיר "מטרה").

2.1.2 תיאור שוק מוצרי תענוג והנאה

להלן נתחי שוק של תחום תענוג והנאה לעומת המתחרה העיקרי נכון ל- 31.12.2019:

המתחרים העיקרים של שטראוס בתחום זה הינם "יוניליוור", אסם נסטלה", "דיפלומט", לימן שליסל", Frey, "סידס", "פררו ישראל", "מארס ישראל" ומוצרי המותג הפרטי של קמעונאים שונים.

חומר הגלם העיקרי שבו עושה הקבוצה שימוש במסגרת תחום זה, הינו קקאו שעלותו מהווה כ- 32% מעלות חומרי הגלם בתחום זה. בשנתיים האחרונות מחירי הקקאו נמצאים במגמת עלייה.

2.2 תיאור שוק הקפה העולמי

לפי נתוני Euromonitor, מחזור המכירות של שוק הקפה העולמי ללקוחות השוק הקמעונאי לשנת 2019 מוערך בכ- 87.5 מיליארד דולר בהיקף מכירות של כ- 6 מיליון טון. שוק הקפה הקלוי והטחון היוו כ-64.5% מהיקף השוק ושוק הקפה הנמס היווה כ- 35.5% מהשוק. בין השנים 2014-2019 צמח שוק הקפה העולמי בשיעור שנתי מצטבר (CAGR) של כ-2.1%.

להלן החברות העיקריות בשוק הקפה העולמי הקמעונאי לשנת 2019 ע"פ נתוני Euromonitor:

בשנת 2019 נמשכה מגמת הקונסולידציה בתחום הקפה העולמי, זאת לצד מגמה של רכישות בתחום הקפה המבוצעות ע"י חברות בתחום המשקאות הקלים המעוניינות לחדור לתחום הקפה.

להלן מצב התחרות השווקים המרכזיים בהם פועלת החברה:

•

ישראל: בתחום הקפה נמס מהווה שטראוס החברה השחקן השני בגודלו עם נתח שוק של כ-38.0% לאחר "אסם-נסטלה" ו- "ג'יקובס". בתחום קפה קלוי וטחון שטראוס מובילה את השוק עם נתח שוק של כ-65.0%.

•

ברזיל: החל משנת 2013 שטראוס הינה החברה הראשונה בגודלה מבחינת נתח שוק בתחום הקפה בברזיל כאשר Marata ,Melitta ו- JDE הינן שלושת המתחרות העיקריות של החברה.

•

רוסיה: שוק הקפה הנמס ברוסיה הינו הגדול בעולם, כאשר החברה מחזיקה את נתח השוק הרביעי בגודלו בתחום והמתחרות העיקריות הם: Orimi, JDE ו- Nestle. בתחום הקפה הקלוי בשוק הרוסי החברה הינה במקום החמישי. הסביבה התחרותית ברוסיה בשנת 2019 המשיכה להיות מאתגרת.

חומר גלם– קפה ירוק:

חומר הגלם העיקרי בתחום הקפה הינו קפה ירוק, המהווה כ- 60% מהרכש שמבצעת הקבוצה בתחום. החברה מבצעת עסקאות גידור על מחיר הקפה הירוק, ולכן היא מושפעת באיחור מהשינוי במחיר בשוק.

2.3 תיאור שוק הממרחים ומטבלים (סברה ואובלה)

שוק הסלטים האמריקאי בו פעילה סברה מוערך בכ- 1.6 מיליארד דולר ע"פ IRI. בשוק זה, היקף קטגוריית החומוס הוא כ- 600 מיליון דולר וזו הקטגוריה הצומחת בקצב המהיר ביותר. בארה"ב סברה היא מובילת קטגוריית החומוס עם נתח שוק של כ-62% נכון לרבעון השלישי של 2020. בקנדה החברה הינה השחקן השני בגודלו בשוק.

בשל קצב הגידול של קטגוריית החומוס בארה"ב בשנים האחרונות, הקטגוריה הפכה להיות מאוד תחרותית ומתאפיינת באסטרטגית תמחור אגרסיבית ובתחרות מצד מספר מותגים פרטיים.

2.3 תיאור שוק המים

המתחרים של החברה בתחום המים בישראל הם: "אלקטרה בר" וכן כל חברות המים המינרליים בבקבוקים: מי עדן, נביעות, עין גדי וכדומה, וכן מכשירי הסינון בריטה ודומיהם. התחרות בשוק הורידה את מחירי המכשירים והגדילה את הקטגוריה על חשבון המים המינרלים.

3. מתחרים

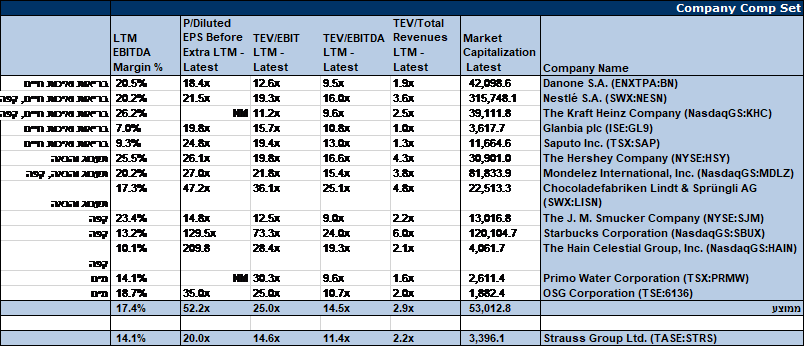

להלן טבלה המתארת את המכפילים ושיעורי רווחיות של חברות ציבוריות דומות בעולם:

מקור: CapitalIQ נכון ליום 17.1.2020

ניתן לראות כי לשטראוס אין מתחרה ישיר הדומה לה בכל מגוון פעילותיה אלה מתחרים כאלו או אחרים אשר מהווים תחרות לפעילויות נקודתיות של ההחברה. עוד ניתן לראות ששיעורי הרווחיות התפעולית של החברות הדומות בהם עוסקת החברה גבוהים בממוצע באופן משמעותי מזו המציגה שטראוס, דבר שמשקף להערכתנו פוטנציאל המשך צמיחה. כמו כן, החברות הדומות משקפות מכפילי שווי נמוכים יותר לשטראוס לעומת קבוצת הייחוס.

4. נתונים פיננסים

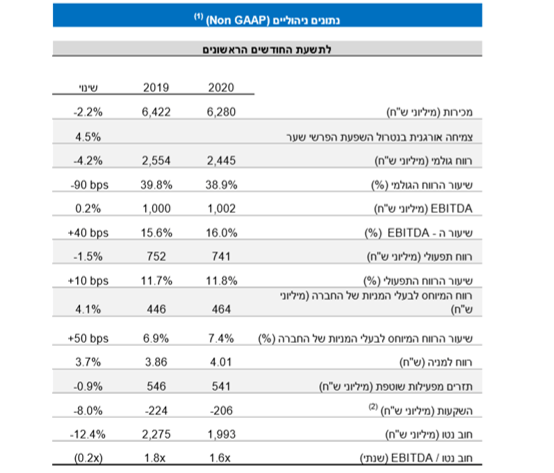

להלן תמצית הנתונים מהדוחות הניהוליים של החברה לתשעת החודשים הראשונים לשנת 2020 (במיליוני ₪):

5. הערכת שווי

5. הערכת שווי

מתודולוגיה הערכת השווי

הערכת השווי נעשתה על פי השווי המהוון של תוחלת תזרים המזומנים התפעולי הנקי הצפוי (DCF – Discounted Cash Flow) בתוספת נכסים פיננסים נטו ליום 30.6.2020, של הפעילות הניהולית של החברה.

הנחות התזרים:

מכירות ורווחיות תפעולית

שטראוס ישראל: אנו מעריכים כי שטראוס ישראל תציג צמיחה של כ-1.8% בשנת 2021 בהנחת התמתנות קצב הגידול שנרשם בשנת 2021 ובהמשך לאורך שנות התחזית אנו מניחים צמיחה של מעט מעל ל-3%. כללנו שיעור רווח תפעולי של כ- 11.5% לאור צפי החברה לשמור על רמת ההתייעלות בהוצאות שהשיגה.

קפה: אנו מעריכים כי בישראל יצמחו המכירות בשיעור של כ-6% בשנת 2021 בהנחת התאוששות הדרגתית של בתי הקפה והשוק המוסדי ממגבלות הקורונה החל ממחצית שנת 2021 ושיעור גידול ממוצע של 3% לאורך שנות התחזית. אנו מעריכים שיעור רווח תפעולי של כ-17.5%, מעט מעל הממוצע ב-3 השנים האחרונות אך נמוך משנת 2019 שאופיינה ברווחיות גבוה בשל סביבת מחירי קפה ירוק נמוכים.

לגבי ה

פעילות הבינלאומית, אנו מעריכים כי שיעור הגידול האורגני שתציג ברזיל בשנות התחזית יעמוד על כ-3.5% בדומה לקצב הגידול שהציגה ברזיל בשנת 2021 ללא תוספת המכירות מרכישת Mitsui, אנו לא כוללים את השפעת המטבע אך לאור עומק המשבר בברזיל איננו שוריים ביחס להתאוששות המטבעית. מדינות מזרח אירופה צפויות לצמוח בטווח של כ-1%-2.5% בשנה כתלות ברמת התחרות בכל שוק. אנו מעריכים כי שיעור הרווח התפעולי של הפעילות הבינלאומית יעמוד בשנת 2021 על כ- 8.5% לאור סביבת מחירי ירוק גבוהים ויכולת החברה לגלגל את העלייה לצרכנים באיטיות רק במחצית שנת 2021 לאור המשבר בברזיל. בהמשך שנות התחזית אנו מניחים רווחיות של 9%.

מטבלים וממרחים: כאשר בפעילות סברה אנו מעריכים כי בשנת 2021 הפעילות תצמח ב-1% בלבד כל עוד ארה"ב מושפעת ממשבר הקורונה וקטגוריית ה-AFH ממשיכה לדשדש, בשנת 2022 אנו מניחים צמיחה של 3% ובהמשך שנות התחזית עד לשנה המייצגת קצב של 5%. אנו מניחים רווחיות בשיעור של כ-11.5% בדומה לרווחיות בשנת 2019 ובתשעת החודשים הראשונים של 2020. בפעילות אובלה אנחנו מעריכים מעבר לרווחיות לא מהותית רק בשנה המייצגת.

מים: פעילות זו כוללת בתוכה את פעילות המים בישראל ובסין (המכירות בסין אינן כלולות אלא רק הרווח). הנחנו כי פעילות המים תצמח במכירות בשיעור ממוצע של כ- 4% לאור התמתנות קצב הצמיחה שהוצג בשנים האחרונות ובמיוחד לאחר הקפיצה בשני הרבעונים האחרונים כחלק ממגמות שדרוג הבית בתקופת הקורונה. אנו מניחים עליה בשיעור רווח תפעולי לרמה של כ- 13% כיוון שהפעילות בסין החלה לתרום יותר לרווח.

השקעות ופחת – אנו מעריכים כי רמת ההשקעות תעמוד על כ-330 מיליון ₪, וכי בשנה המייצגת היקף הפחת יהיה דומה לרמת ההשקעות.

שיעור ההיוון - קבענו את שיעור ההיוון על כ-7.3% שלהערכתנו מייצג עבור החברה. הנחנו שיעור צמיחה לטווח הארוך של כ- 2%.

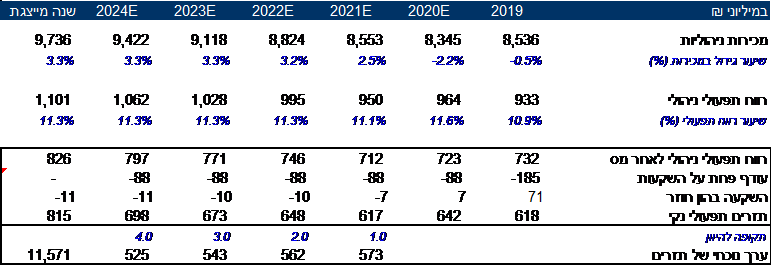

להלן תחזית רווח והפסד תפעולי ותחזית תזרים של פעילות החברה לשנים הבאות (מיליוני ש"ח):

להלן סיכום שווי אקוויטי של החברה (מיליוני ש"ח):

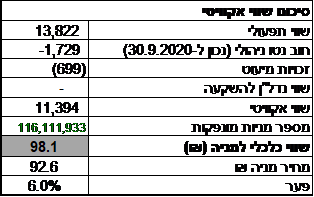

להערכתנו, שווי האקוויטי של החברה מסתכם בכ- 11,394 מיליון ₪, כ-6% מעל מחיר השוק של החברה.

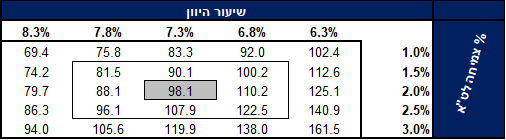

ניתוח רגישות – מחיר המניה כפונקציה של שיעור ההיוון וצמיחה לטווח ארוך

מעיין בק-מרום צילום אורן דאי

מעיין בק-מרום צילום אורן דאי