נקודות עיקריות

בשבוע האחרון השווקים המשיכו בכיוון חיובי על רקע ירידה בתחלואה בעולם (ארה"ב, אירופה, הודו), והאצה בקצב ההתחסנות, בעיקר בארה"ב ובריטניה. כמו כן השווקים שאבו עידוד מדברי הנגיד פאוול שאישר שהמדיניות המוניטרית תישאר מרחיבה לתקופה ממושכת, ויילן שקראה לחבילת סיוע נוספת. נתוני אינפלציה נמוכים בארה"ב תמכו בירידה זמנית בתשואות ביום רביעי אשר חזרו לעלות ביום שישי. הנתונים הכלכליים בארה"ב היו מעט חלשים, בפרט הגידול במספר דורשי העבודה החדשים והרעה באמון הצרכני.

מאקרו ישראל: התכווצות של 3.3% בצמיחה ב- 2020 (הערכתנו)

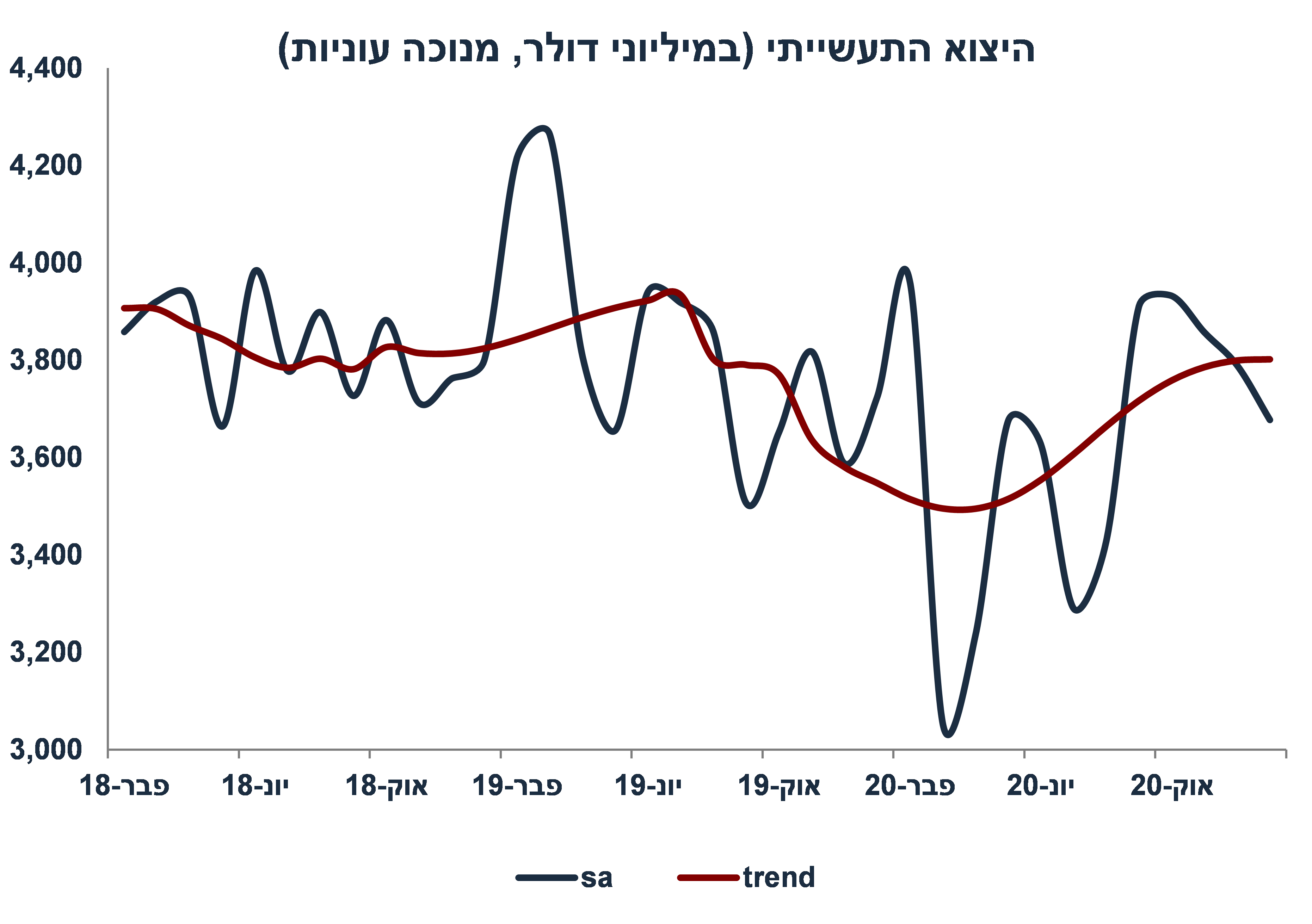

בינואר היצוא התעשייתי ירד ב- 4.7% לעומת רבעון ד' 20, זאת לאחר מספר חודשים של התרחבות. מסתמן גידול בכול מרכיבי היבוא וגידול בגירעון הסחר.

בינואר הגירעון התקציבי עלה ל- 12.1% תוצר שנה אחורה מ- 11.7% בדצמבר.

נתוני התקציב הפתיעו לטובה על רקע עלייה של 5.6% y/y בהכנסות בעיקר ממיסים מהסקטור הפיננסי ומתעשיית ההיי טק.

מדד האמון הצרכני נותר נמוך על 15- במחצית ב' של ינואר (16- במחצית א').

אנו צופים התכווצות של 7% ברבעון ד' 20 ושל 3.3% ב- 2020 כולה.

סביבת האינפלציה: הרגיעה בשער החליפין נמשכת

בשבוע האחרון השקל יוסף ב-0.6% מול הסל, אך פוחת ב- 4.3% מה- 14.1.

בנק ישראל רכש $6.8 מיליארד בינואר והשקל פוחת באותו חודש ב- 2% מול הסל.

בדצמבר, גופים מוסדיים מכרו מט"ח בהיקף של 2.7 מיליארד דולר (דרך גידורים).

מחירי הנפט ממשיכים לעלות (62.4$ ברנט) על רקע ציפייה להתאוששות בפעילות.

אנו צופים מדד של 0.3%- בחודש ינואר, אשר יתפרסם מחר.

ארה"ב: התמתנות מפתיעה באינפלציה

בינואר אינפלציית הליבה התמתנה ל- 1.4% y/y (מול צפי של 1.6%) מ- 1.6% בדצמבר. מסתמנת התמתנות במחירי השירותים (כולל מחירי השכירות).

מספר המשרות הפנויות עלה ב- 1.1% בדצמבר, אינדיקטור חיובי בשוק העבודה.

מספר דורשי העבודה החדשים בשבוע האחרון עלה מעבר לצפוי, אך יתכן שבהשפעת הסופה במזרח.

מדד אמון הצרכני של מישיגן הפתיע לרעה (ירידה של 2.8 נק'), ציפיות האינפלציה שנה קדימה בקרב משקי הבית עלו ל- 3.3% מ- 3.0% לפני חודש.

בריטניה: התכווצות חדה ב- 2020

ברבעון ד' בריטניה צמחה ב- 4% (בחישוב שנתי), לעומת ציפיות ל- 2%. בשנת 2020 כולה כלכלת בריטניה התכווצה ב- 9.9%.

שוק האג"ח: ה- 10 שנים בארה"ב חוצה את 1.2%

עליית תשואות בארה"ב ביום שישי תתמוך במגמה דומה בישראל היום.

ירידה בתחלואה, התחסנות, וציפייה להתאוששות בפעילות תמכו בעליית תשואות.

ביידן מתכנן חבילת סיוע שנייה של עד 2 טריליון דולר לעידוד ההשקעות בתשתית.

בתרחיש של התאוששות, מעורבותו של בנק ישראל בשווקים תפחת בחודשי הקיץ, ולכן התשואות צפויות לעלות עד סוף השנה, בעיקר השקליות.

בתמחור הנוכחי של השוק, אין העדפה ברורה בין אפיקים צמודים לשקליים.

זום אין: משקיעים זרים מכתיבים את כיוון השקל

בשנת 2020 תושבי חוץ מכרו 21 מיליארד דולר כאשר בנק ישראל רכש כמות דומה של מט"ח.

גופים מוסדיים מוכרים מט"ח בתקופות של עליות במחירי המניות, ולהיפך.

באופן מפתיע, הסקטור העסקי הריאלי לא השפיע על השקל, למרות עודף היצוא.

משקיעים זרים רואים את ההשקעה בישראל כאטרקטיבית, בפרט עכשיו בשל ההתחסנות המהירה.

מאקרו ישראל

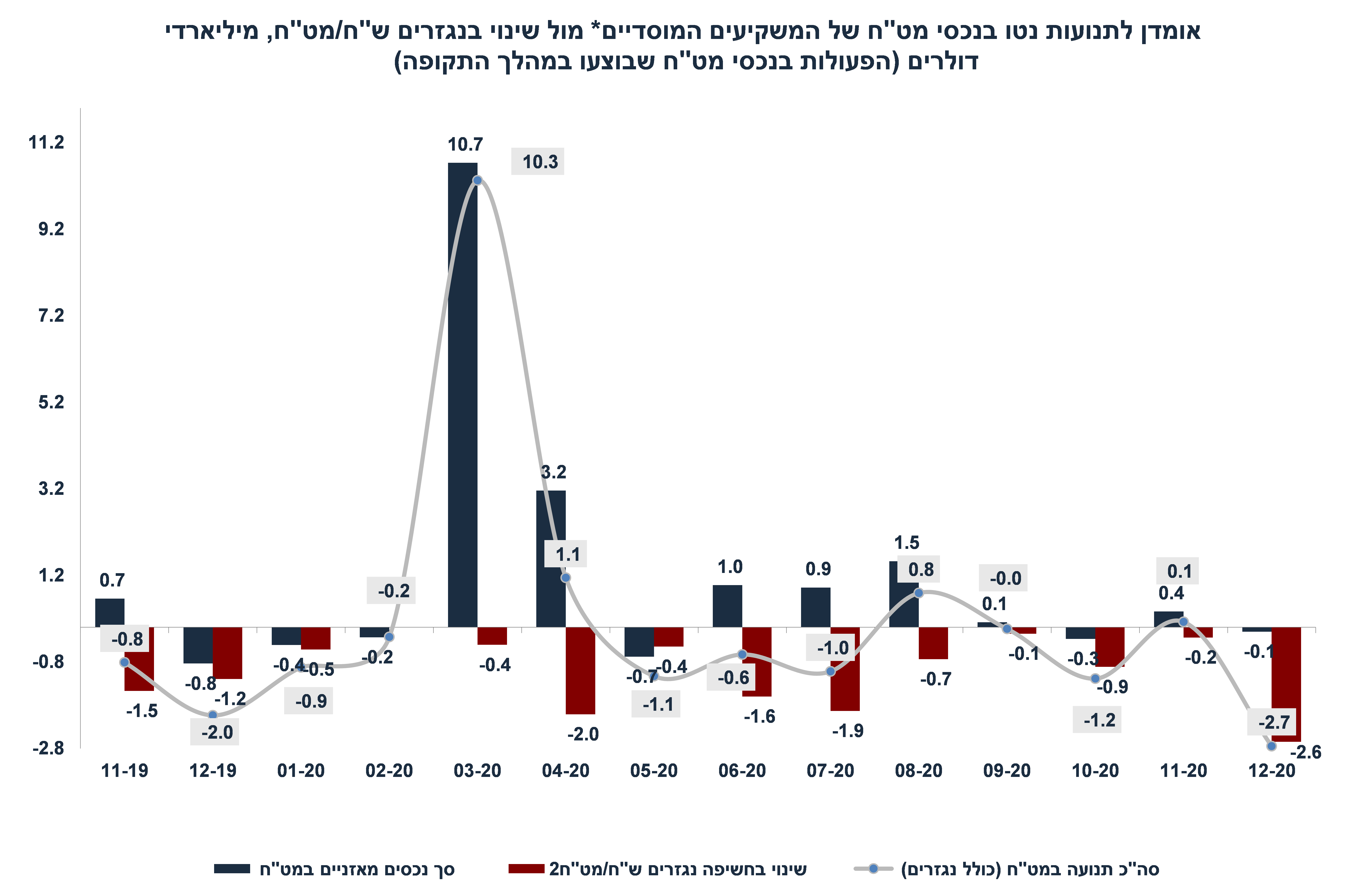

מוסדיים ממשיכים למכור מט"ח

בחודש דצמבר גופים מוסדיים ישראלים מכרו מט"ח בהיקף של 2.7 מיליארד דולר נטו, זאת על ידי מכירה של 0.1 מיליארד דולר נטו בנכסים בחו"ל והגדלת הגידור במט"ח בהיקף של 2.6 מיליארד דולר. עליות חדות בשוקי המניות בחו"ל אילצו את הגופים המוסדיים למכור מט"ח כדי למנוע עלייה חדה בשיעור החשיפה למט"ח. בחודש דצמבר שיעור החשיפה למט"ח של המוסדיים מכלל הנכסים המנוהלים עלה מעט ל- 19.7% מ- 19.6% בנובמבר. ציינו בעבר את הקשר ההדוק בין התנהגות השווקים (בחו"ל) והפעילות של גופים מוסדיים בשוק המט"ח. המבחן האמיתי יהיה תקופה של ירידות במחירי המניות כאשר בנק ישראל ייאלץ להמשיך לרכוש מט"ח (בהתאם למחויבות לרכוש 30 מיליארד דולר השנה).

כולל קופות גמל והשתלמות, קרנות פנסיה, וחברות ביטוח "משתתפות ברווחים"

ירידה ביצוא + עלייה ביבוא = גידול בגירעון הסחר

בחודש ינואר הייצוא התעשייתי ירד ב- 4.7% לעומת הממוצע של רבעון ד' 2020 (נתונים מנוכה עונתיות), זאת לעומת גידול של 2.7% ביבוא מוצרי צריכה (5% למעט כלי תחבורה), גידול של 5.1% ביבוא חומרי הגלם, וגידול של 7.9% ביבוא מכונות וציוד. ההתרחבות בכל מרכיבי היבוא בהחלט מעודדת ומצביעה על גידול בצריכה, בייצור התעשייתי ובהשקעות אשר מגדילות את פוטנציאל הצמיחה בטווח הארוך יותר. הירידה בייצוא התעשייתי באה לאחר מספר חודשים של התרחבות ביצוא (ראה גרף) וקשה לדעת אם מדובר בשינוי מגמה, בפרט על רקע ההתרחבות המהירה בסחר העולמי.

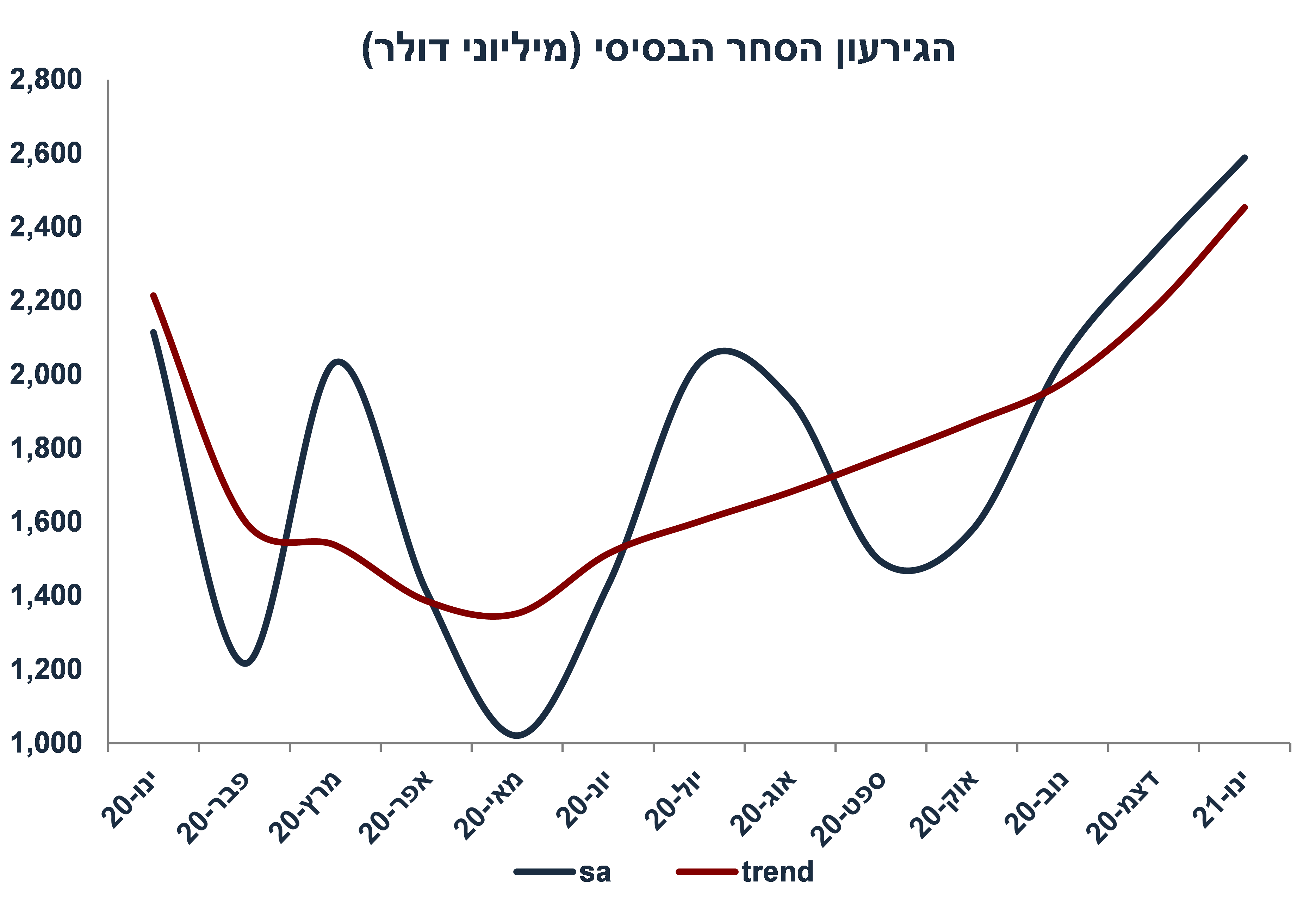

שילוב של ירידה ביצוא ועלייה ביבוא הביא לגידול של 30% בגירעון הסחר בחודש ינואר לעומת רבעון ד'. הגורמים הבסיסים ב- 2021 עדיין תומכים בשקל (ישראל נהנית מעודף גדול בחשבון השירותים), אם כי במידה פחותה יחסית ל- 2020.

מספר נתונים חשובים יתפרסמו השבוע: היום: מכירות של דירות חדשות (דצמבר). מחר: מדד מחירים לצרכן לחודש ינואר. אנו צופים מדד של 0.3% -בהשפעת ירידה עונתית במחירי ההלבשה, פירות וירקות ודיור. מחירי הדלקים עלו ב- 1.45% ומחירי החשמל ירדו ב- 2.3%. צפויה התייקרות במחירי המזון על רקע עליית מחירי הסחורות החקלאיות בעולם.

|

|

2021 תחזית מדד חודש ינואר |

|

|

משקל |

שיעור שינוי חזוי |

תרומה חזויה |

|

|

|

מזון |

14.4 |

0.2% |

0.03% |

|

|

פירות וירקות |

3.4 |

-2.9% |

-0.10% |

|

|

דיור |

24.8 |

-0.2% |

-0.05% |

|

|

אחזקת דיור |

9.3 |

-0.2% |

-0.02% |

|

|

ריהוט וציוד לבית |

3.5 |

-0.3% |

-0.01% |

|

|

הלבשה והנעלה |

2.9 |

-5.5% |

-0.16% |

|

|

בריאות |

5.6 |

-0.1% |

0.00% |

|

|

חינוך ותרבות |

11.3 |

-0.2% |

-0.02% |

|

|

תחבורה ותקשורת |

19.4 |

0.0% |

0.01% |

|

|

שונות |

5.4 |

-0.2% |

-0.01% |

|

|

סך הכל מדד |

100.0 |

|

-0.3% |

|

יום שלישי: אומדן ראשון לשינוי בתוצר ברבעון ד' ואומדן לשינוי בתוצר ב- 2020 כולה. אנו צופים התכווצות בתוצר של 7% ברבעון ד' (בחישוב שנתי) והתכווצות של 3.3% בתוצר ב-2020 כולה. חמישי: מספר המשרות הפנויות (ינואר).

מאקרו חו"ל.

ארה"ב: התמתנות מפתיעה באינפלציה

לאחר הפתעת האינפלציה כלפי מעלה באירופה, בינואר אינפלציית הליבה בארה"ב התמתנה ל- 1.4% y/y (מול צפי של 1.6%) מ- 1.6% בדצמבר. מסתמנת התמתנות במחירי השירותים במדד ועלייה במחירי הסחורות. מחירי הסחורות מושפעים מההתייקרות במחירי ההובלה, הפיחות בדולר ומחסור במספר מוצרים (מלאי נמוך בתעשייה). ההתמתנות במחירי השירותים נובעת מירידה בביקוש לשירותי טיסות (ירידה של 21.3% במחירי הטיסות שנה אחורה) ואירוח ופנאי (חלה ירידה של 13.3% במחירים של בתי מלון).

מחירי השכירות (בעת חידוש החוזה, במשקל 24.3%) עלו ב- 2.0% ב- 12 החודשים האחרונים, התמתנות מ- 2.2% לפני חודש ו- 3.3% בתחילת השנה. לצורך ההשוואה, בישראל מחירי השכירות עלו ב- 0.2% בלבד ב- 12 החודשים האחרונים.

משקי הבית בארה"ב מצפים לאינפלציה

בפברואר, מדד האמון הצרכני של מישיגן הפתיע לרעה עם ירידה של 2.8 נקודות ל- 76.2, הרמה הנמוכה ביותר מחודש אוגוסט. חלה ירידה חדה במיוחד ברכיב הציפיות קדימה (ירידה של 4.2 נקודות). לא ברור מה גרם לירידה החדה באמון הצרכני אך פרשנים מציינים את העלייה בציפיות האינפלציה (אולי בשל ההתייקרות במחירי הדלקים). ציפיות האינפלציה שנה קדימה בקרב משקי הבית עלו ל- 3.3% מ- 3.0% לפני חודש.

מסקנה: למרות העלייה החדה בציפיות האינפלציה בעולם, מדובר בתהליך מאד הדרגתי כאשר בטווח הקצר צפויה השפעה ממתנת בשל פערי התוצר העצומים ורמת אבטלה גבוהה. יחד עם זאת, עלייה מהירה במחירי הסחורות בעולם (נפט בפרט) עלולה להאיץ את המגמה.

נתוני מאקרו חשובים שיתפרסמו בעולם: יום א': השינוי בתוצר ביפן ברבעון ד', יום שני: אירופה: הייצור התעשייתי (דצמבר), שלישי: גרמניה: סקר אמון עסקי ZEW (פברואר), רביעי: ארה"ב: המסחר הקמעונאי והייצור התעשייתי (ינואר), הפרוטוקול של החלטת ריבית הפד, חמישי: ארה"ב התחלות/אישורי הבנייה (ינואר), מספר דורשי העבודה החדשים בשבוע האחרון. שישי: מדדי מנהלי הרכש (בתעשייה ובשירותים) במספר מדינות כולל ארה"ב, צרפת, גרמניה, בריטניה ויפן (פברואר).

זום אין: תושבי חוץ קובעים את כיוון השקל

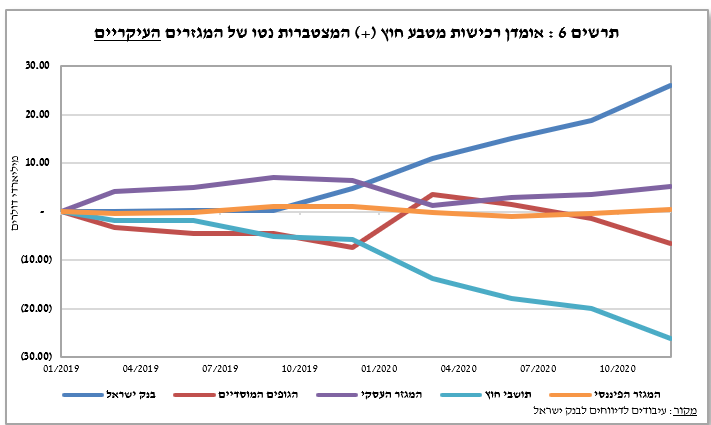

ב- 2020 בנק ישראל רכש מט"ח מתושבי חוץ

פעם ברבעון בנק ישראל מפרסם נתונים מפורטים (ברמה הרבעונית) לגבי פילוח הגופים העיקריים אשר היו מעורבים ברכישה/מכירה נטו בשוק המט"ח. מקור זה מעיר עיניים כי מדובר בנתוני פעילות במט"ח בפועל ולא הערכות לגבי השפעת עודף היצוא לעומת היבוא על שוק המט"ח במשק הישראלי.

בשנת 2020 בנק ישראל רכש 21.5 מיליארד דולר בשוק המט"ח, ו- 7.2 מיליארד ברבעון ד' 20.

לעומת זאת תושבי חוץ (משקיעים זרים) מכרו נטו 21 מיליארד דולר (היקף דומה).

ברבעון א' 20, גופים מוסדיים ישראלים רכשו מט"ח בהיקף של 12.1 מיליארד דולר (עקב הירידות החדות בשווקים), ומרבעון ב' עד ד' גופים מוסדיים מכרו מט"ח בהיקף של 10.2 מיליארד דולר.

המגזר הפיננסי הישראלי (חוץ מגופים מוסדיים) כמעט ולא השפיע על כיוון השקל.

באופן מאד מפתיע, המגזר העסקי הריאלי רכש 0.6 מיליארד דולר בשנת 2020. הפעילות של המגזר העסקי הריאלי אמורה לשקף בקירוב את העודף בחשבון השוטף (כ- 20 מיליארד דולר ב- 2020), או לפחות את עודף היצוא על היבוא (סחורות ושירותים) של כ- 18 מיליארד דולר. למרות העודף העצום, סקטור זה כלל לא השפיע על שוק המט"ח ב- 2020. כנראה שיצואנים לא ממהרים להמיר את תמורות היצוא שלהם לשקלים, מעבר למימון ההוצאות המקומיות (שכר וכו'). לעומת זאת, יבואנים חייבים לרכוש מט"ח כדי לבצע עסקאות יבוא. בנק ישראל ציין בעבר את הדוגמה של יבואני רכב שמאד פעילים בשוק המט"ח.

ניתן להמחיש את הדומיננטיות של שני השחקנים העיקריים (תושבי חוץ ובנק ישראל) על ידי גרף של היקף הפעילות המצטברות במט"ח מתחילת 2019 ועד סוף 2020. מרבעון ד' 2019 ובמהלך 2020 תושבי חוץ הגבירו את פעילות שלהם (במכירות נטו), מה שאילץ את בנק ישראל להגדיל את מעורבותו. תושבי חוץ רכשו שקלים (מכרו מט"ח) בשל הגורמים הבסיסיים החיוביים בישראל (עודף בחשבון השוטף והשקעות ריאליות בתחום ההיי טק) למרות שמסתבר שמיגזר זה לא ממש השפיע על השקל ב- 2020. גם הצטרפותה של ישראל לקרן אג"ח גלובלית (WGBI) תמכה ברכישת שקלים.

חשוב להדגיש שהיום משקיעים זרים מהווים כ- 40%-42% מסך נפח המסחר לעומת 30% בשנת 2018.

למעשה, בשנת 2020 כיוון השקל נקבע על ידי מכירות מט"ח של תושבי חוץ ורכישה (בהיקף דומה) על ידי בנק ישראל. כיוון השקל ב- 2021 ייקבע בעיקר על ידי עוצמת רכישות המט"ח על ידי תושבי חוץ, אך גם על ידי כיוון השווקים הפיננסיים והפעילות של גופים מוסדיים ישראלים.

.