נקודות מרכזיות

בארץ

אופטימיות זהירה בבנק ישראל נוכח מבצע החיסונים המהיר, הריבית לא תשתנה בקרוב.

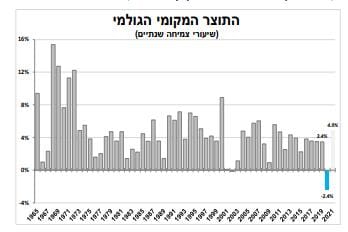

הצמיחה ב-2020 הייתה פחות גרועה ממה שחשבנו, בזכות צמיחה חזקה ברבעון האחרון. בעקבות זאת, ובעקבות המשך מבצע החיסון עדכנו כלפי מעלה את התחזית שלנו לשנת 2021 ל-5.1 אחוזים השנה.

שוק העבודה עדיין מהוסס, החברות עדיין לא מגדילות באופן משמעותי את מצבת העובדים.

בעולם

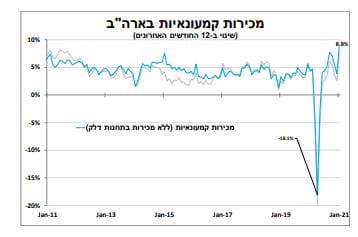

המכירות הקמעונאיות בארה"ב עלו על הציפיות המוקדמות בזכות הסיוע הישיר של הממשלה. הסיוע המשמעותי מעלה גם את תחזית הצמיחה.

הציפיות לאינפלציה בארה"ב (ובעולם) המשיכו לעלות ואיתן גם תלילות עקום התשואות. הזינוק בעלויות השילוח ממשיך לייקר את התשומות של החברות (בדגש על התעשייה) ויבוא לידי ביטוי במדדים הקרובים לצרכן.

העלייה בביקושים למוצרים על חשבון שירותים מביא להמשך פסימיות חברות השירותים באירופה ומנגד בחברות התעשייה האופטימיות הכי גבוהה מזה כ-3 שנים.

מבצע החיסונים המוצלח בבריטניה והירידה החדה בתחלואה ממשיכים לתמוך בהתאוששות מהירה של הצמיחה החל מהרבעון השני השנה, ותומכים גם בפאונד.

החיסונים הזריקו לבנק ישראל אופטימיות, אך הוא לא רומז על שינוי קרוב במדיניות כצפוי, ריבית בנק ישראל נותרה ללא שינוי על 0.1 אחוז והבנק גם לא שינה את תוכנית הרכישות. ההודעה לעיתונות הייתה מעט יותר אופטימית נוכח ההתקדמות המהירה של תוכנית החיסונים, דבר שמגדיל את האופטימיות באשר לצמיחה בהמשך השנה. אך הבנק הדגיש שהסיכונים עדיין גבוהים, נוכח הווריאנטים החדשים לנגיף, והוא לא צופה התאוששות מהירה בשוק העבודה.

ההודעה לא משנה את הערכתנו שקלושים הסיכויים שריבית בנק ישראל תרד, ושהיא תישאר ללא שינוי לזמן ממושך. הבנק ימשיך למקד את פעילותו ברכישת מט"ח וברכישת אג"ח ממשלתיות בכדי לשמור שעלויות הגיוס של הממשלה לא יעלו.

בעקבות נתוני הצמיחה הטובים מהצפי אנו מעדכנים כלפי מעלה את תחזית הצמיחה לשנת 2021

הלמ"ס פרסמה את נתוני הצמיחה ל-2020 שהצביעו על ירידה של 2.4 אחוזים בתוצר. אמנם זו הירידה השנתית החדה מאז החלו המדידות, אך הנתון טוב מתחזית המוקדמת שלנו (ושל בנק ישראל, האוצר וקרן המטבע).

ההפתעה כלפי מעלה נובעת מצמיחה חיובית של 6.3 אחוזים בשיעור שנתי (3% בניכוי יבוא רכבים) ברבעון האחרון של 2020 ,שצפינו שיהיה חלש יותר נוכח הסגרים וההגבלות על הפעילות. אך יצוא שירותים חזק, לצד גידול חריג בהשקעות (לא רק רכבים), בדגש על מכונות וציוד, תרמו להפתעה כלפי מעלה.

בעקבות זאת עדכנו כלפי מעלה את התחזית שלנו ל- 2021 ל-5.1 אחוזים (4.4% בתחזית הקודמת), בהובלת תחזית לצמיחה דו-ספרתית בצריכה הפרטית (כ-11%). חשוב לציין שגם לאחר העדכון אנו צופים שהתוצר לנפש בסוף השנה עדיין יהיה נמוך מרמתו קודם המשבר. גם שוק העבודה עדיין רחוק מהרמות שנרשמו לפני המשבר, למרות הירידה באי-הוודאות נוכח מבצע החיסונים המוצלח, חברות עדיין מהססות להגדיל מחדש את מצבת העובדים. הדבר בא לידי ביטוי בסך המשרות הפנויות בינואר שאמנם נותר יציב, אך הוא עדיין נמוך בקרוב ל-40 אחוזים בהשוואה לינואר בשנה שעברה.

הממשלה חילקה, הצרכנים בזבזו, והדילמה של הבנק המרכזי עולה

הממשלה חילקה, הצרכנים בזבזו, והדילמה של הבנק המרכזי עולה

המכירות הקמעונאיות בארה"ב בינואר עלו על הציפיות המוקדמות וזינקו ב-5.3 אחוזים. התשלומים הישירים שמשקי הבית קיבלו, עוד מתוכנית הסיוע הקודמת של טראמפ, תרמו רבות לכך, ומפיצו על הזינוק בתחלואה בינואר. להערכתנו, החורף הקשה ישפיע לשלילה על הנתונים בפברואר, אך אם השיפור במזג האוויר, ולאור הירידה בתחלואה והתקדמות בחיסונים, נראה בחודשים הבאים עדכון כלפי מעלה של תחזיות הצמיחה.

הגורמים הללו תרמו להמשך עלייה בציפיות לאינפלציה ולהתללות עקום התשואות, אך הפרוטוקולים האחרונים של הבנק המרכזי ממשיכים להדגיש שחברי הבנק מאמינים שעוד מוקדם לצמצם את התמיכה, בדגש על שוק העבודה שההתאוששות בו נעצרה. כך גם על פי סך הדרישות השבועיות לדמי אבטלה שעלה ל-800 אלף בשבוע הקודם, ולמעשה לא נרשם שיפור מאז מדצמבר.

אנו מצפים שנגיד הבנק המרכזי יתמיד בקו זה גם בעדות השבוע בקונגרס, וידגיש שצפויה עלייה זמנית באינפלציה באפריל/מאי בשל 'אפקט קצה'.

חלק מהעלייה במחירים מוסברת גם בזינוק בעלויות השילוח ובמחירי הסחורות, שתרמו לעלייה במדד המחירים ליצרן. בינואר המדד זינק ב-1.3 אחוזים (1.8% ב-12 החודשים האחרונים) והדבר יבוא לידי ביטוי במדד המחירים לצרכן בחודשים הבאים. להערכתנו, אם החוזקה בצריכה הפרטית והעלייה בציפיות לאינפלציה יתמידו, הדבר יקשה על הבנק המרכזי להצדיק את המשך תוכנית הרכישות גם במחצית השנייה של השנה. במיוחד אם תוכנית הסיוע הנוספת של ביידן תעבור ותכלול תשלומים ישירים משמעותיים לכל משק בית.

אירופה – כלכלה בשתי מהירויות.

בניגוד לארה"ב שממשיכה לצמוח, הפעילות הכלכלית בגוש האירו המשיכה להתכווץ גם בפברואר, כך על פי האומדנים הראשוניים למדדי מנהלי הרכש. אמנם המדד רשם עלייה קלה ל-48.1 נקודות, נוכח השיפור במבצע החיסונים והירידה בתחלואה, אך המדד עדיין מצביע על התכווצות, בדגש על ענפי השירותים שם המדד ירד ל-44.7 נקודות.

למרות החולשה הכללית, ענפי התעשייה ממשיכים לדהור קדימה כאשר המדד זינק ל-57.7 נקודות, הקריאה הגבוהה ביותר מזה כ-3 שנים. הנתון היה טוב מהצפי בשל המשך הגידול בביקושים ליצוא (בדגש על גרמניה), והמעבר בחצי השנה האחרונה בעולם לצריכת מוצרים על חשבון שירותים. השיפור אף הוביל את החברות באירופה להגדיל את מצבת העובדים (בקצת), לראשונה מזה כשנתיים. גם מדדי מנהלי הרכש באוסטרליה וביפן הראו המשך עלייה באופטימיות של חברות התעשייה, כאשר

הגידול העקבי שם (תודה לסין) מוביל גם לעלייה חדה יותר בביקושים לעובדים בענף.

ראשונים בחיסונים

מבצע החיסונים בבריטניה ממשיך להתקדם במהירות, שנייה רק לארה"ב. הדבר ממשיך לבוא לידי ביטוי בירידה בתחלואה ולצפי לסיום מוקדם יותר של ההגבלות על הפעילות, שתוביל לצמיחה חזקה ברבעונים הבאים. בעקבות זאת הפאונד הבריטי ממשיך להתחזק

עפר קליין ,צילום: יונתן בלום

עפר קליין ,צילום: יונתן בלום