עיקרי הדברים

• נמשכת צמיחה מהירה של יצוא שירותי ההיי-טק מישראל. גם יצוא שירותי התובלה משתפר מהר.

• נרשמה ירידה בסיכון הטמון בהלוואות הנדחות, בפרט המשכנתאות.

• הנתונים הכלכליים בעולם בסה"כ משקפים המשך ההתאוששות, בפרט בארה"ב.

• הסיוע שהממשל האמריקאי העניק לאזרחים בחודש ינואר הופנה ברובו לחיסכון וכמעט לא השפיע על צריכת השירותים, מה שממחיש שבתנאים הנוכחיים שיטת המענקים לא יעילה.

• מספר גורמים מצביעים שקיים בשלב זה פוטנציאל מוגבל לעליית התשואות בשוק האג"ח האמריקאי מעבר לרמות שהיו בסוף השבוע האחרון.

• הניסיון של 30 השנים האחרונות מלמד שעלייה מהירה וחזקה בתשואות האג"ח האמריקאיות אף פעם לא הובילה לירידות משמעותיות בשוק המניות.

• הירידות החזקות יחסית במניות הטכנולוגיה פחות קשורות לעליית התשואות ויותר לשינויים סקטוריאליים בהכנת שוק המניות לעידן "פוסט קורונה". שינוי זה צפוי להימשך.

דגשים:

• אנו ממשיכים להמליץ על חשיפה במשקל יתר למניות באסיה.

• אנו ממליצים להאריך מח"מ באפיק הצמוד

ישראל.

הצריכה הפרטית חלשה, היצוא משתפר

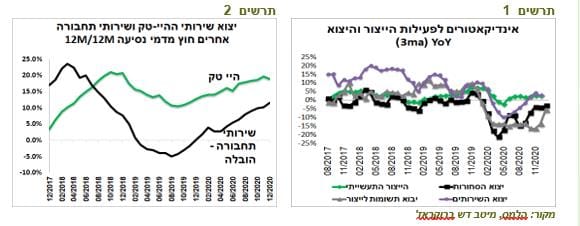

מסגר לסגר הפגיעה במשק הולכת וקטנה. בסגר הראשון ירד המדד המשולב ביותר מ-2%, בסגר השני בכ-0.5% ובאחרון, בחודש ינואר, רק בכ-0.2%. הצריכה הפרטית במשק עדיין חלשה, אך בצד הייצור והיצוא התמונה משתפרת (תרשים 1). יצוא שירותי ההיי טק צומח בקצב הגבוה ביותר מאז 2018. עלייה בסחר החוץ בעולם גורמת לשיפור ביצוא שירותי התובלה בישראל (תרשים 2).

סיכון ההלוואות הנדחות פחת משמעותית

סיכון ההלוואות הנדחות פחת משמעותית

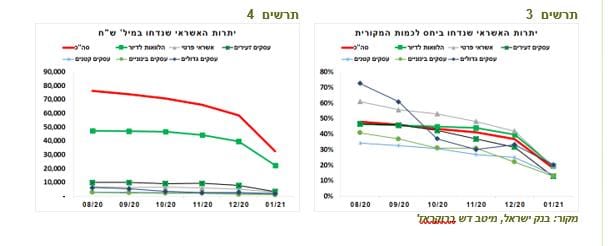

בעקבות פרסום המתווה ע"י בנק ישראל, לווים רבים שדחו החזרי הלוואות חזרו לשלם בחודש ינואר. סכום המשכנתאות בדחייה ירד מ-40 מיליארד ₪ בדצמבר ל 22 מיליארד ₪ בינואר שמהווים כ-20% מסך סכום המשכנתאות שנדחו מתחילת המגפה וכ-5.3% מסך יתרת המשכנתאות. גם בסוגי ההלוואות האחרות נרשמה ירידה משמעותית (תרשים 3-4).

הסיכונים בשוק האג"ח המקומי נמוכים יותר מאשר בארה"ב

הסיכונים בשוק האג"ח המקומי נמוכים יותר מאשר בארה"ב

ניתן להעריך שהאירועים בשוק האג"ח האמריקאי, אליהם נתייחס בהמשך, הקרינו על השוק המקומי בעיקר באמצעות הפעילות של המשקיעים הזרים. עקבות הזרים ניתן למצוא בפתיחה חדה של Asset swap בעיקר בטווח של 10 ו-5 שנים (תרשים 5). החששות שמטלטלות את השווקים בחו"ל רלוונטיים גם לישראל, אך להערכתנו הסיכונים אצלנו, כולל סיכוני האינפלציה ועומס ההנפקות, נמוכים יותר מאשר בארה"ב.

תלילות עקום התשואות עלתה גם בישראל בכל החלקים, אפילו בחלק הקצר-בינוני, למרות שאצלנו יש מעט סיבות לחשוש שבנק ישראל יעלה ריבית יחד עם ה-FED ובטח לא לפניו (תרשים 6).

ציפיות האינפלציה המשיכו לעלות, במיוחד לטווחים הקצרים והבינוניים וליישר עקום הציפיות, מה שמצדיק הארכת המח"מ באג"ח הצמודות.

שורה תחתונה: אנו ממליצים להאריך מח"מ באפיק הצמוד.

לא היו פדיונות בקרנות הנאמנות. לכן, שוק האג"ח הקונצרניות כמעט לא נפגע. המרווחים אף ירדו בשבוע האחרון. במצב זה, כדאיות ההשקעה באפיק הקונצרני, שלא הייתה מאוד אטרקטיבית קודם, ירדה עוד יותר בהשוואה למניות. אם הירידות במניות ימשכו, זה יגרור גם את האג"ח הקונצרניות. במקרה של עליות שערים, האפיק המנייתי צפוי לספק תשואה עודפת על פני האפיק הקונצרני.

עולם.

נתונים כלכליים בעולם

לעומת התנודתיות בשווקים, התמונה בצד הנתונים הכלכליים הייתה יחסית חיובית:

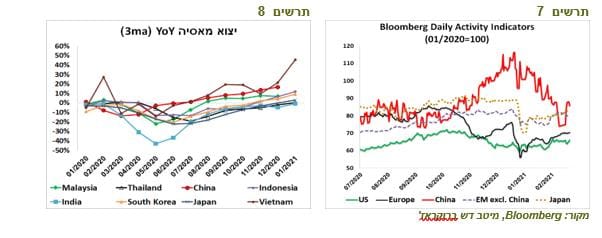

• מדדי הפעילות הכלכלית היומית של בלומברג שמשקפים בעיקר צריכה פרטית, עברו לעלייה בארה"ב, אירופה, יפן ובמדינות המתפתחות מלבד סין (תרשים 7).

• נמשך שיפור ביצוא ממדינות אסיה (תרשים 8).

מענקי הממשל זו דרך פחות יעילה לסייע למשק בשלב זה

מענקי הממשל זו דרך פחות יעילה לסייע למשק בשלב זה

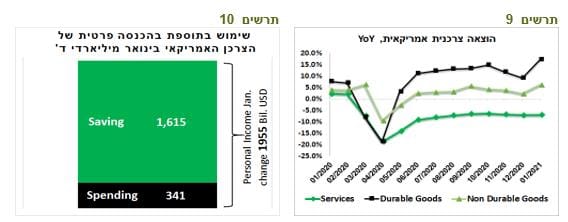

בחודש ינואר נרשמה עלייה חדה בשיעור של כ-2.4% בהוצאה הצרכנית בארה"ב בעקבות קבלת המענקים מהממשלה. שימוש הצרכנים בכספי המענק ממחיש שצורה זו של סיוע לא יעילה, לקח שרלוונטי גם לישראל:

• מתוך הגידול בהכנסות הצרכנים בינואר בסך של כ-2 טריליון דולר, הצרכנים הוציאו לקניות רק כ-0.35 טריליון. יתרת הסכום נחסכה (תרשים 10).

• הצרכנים קנו בעיקר מוצרי בני קיימא, שחלק גדול מהם מיובא. ההוצאה לשירותים כמעט לא עלתה בגלל מגבלות המגפה (תרשים 9). בכך, דווקא אותם העסקים שנפגעו יותר מהמגפה לא נהנו בינתיים מהמענק הממשלתי.

מרבית הנתונים האחרים בארה"ב היו בסה"כ חיוביים:

• מחירי הבתים ממשיכים לעלות בקצב שמתקרב לרמות הגבוהות שנקבעו בשיא התנפחות בועת הנדל"ן (תרשים 11). אנו מעריכים שברמת התשואות הנוכחית הפגיעה בשוק הנדל"ן למגורים לא תהיה משמעותית והוא ימשיך להיות מנוע צמיחה בשנה הקרובה.

• החברות האמריקאיות ממשיכות להגביר השקעות. רכישות מוצרי השקעה הגיעו בחודשים האחרונים לרמות הגבוהות ביותר של העשור (תרשים 12).

שוק האג"ח האמריקאי עובר טלטלה. להלן 4 נקודות המתייחסות לכוחות שצפויים לבלום המשך עליית התשואות בשלב זה:

שוק האג"ח האמריקאי עובר טלטלה. להלן 4 נקודות המתייחסות לכוחות שצפויים לבלום המשך עליית התשואות בשלב זה:

נקודה 1 - שוק האג"ח כבר החליט שהריבית תעלה בשנה הבאה ותצליח לדכא את האינפלציה

התזוזות האחרונות בשוק האג"ח הממשלתי בארה"ב מגלמות עליית ריבית שתרגיע את האינפלציה :

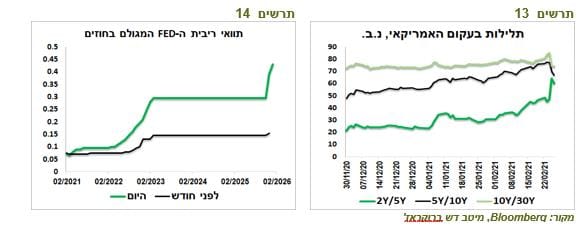

• התשואות ל-5 שנים עלו יותר מאשר ל-10 ול-30 שנה. כתוצאה מזה, תלילות עקום התשואות בחלק הקצר עלתה בחדות, אך בבינוני-ארוך התחילה לרדת (תרשים 13). תנועה זו מצביעה על ציפיות לעליית הריבית. ואכן, למרות הכחשות ה-FED, החוזים על הריבית משקפים עליית ריבית לקראת סוף שנת 2022 (תרשים 14).

• לפי שוק האג"ח, עליית ריבית מגולמת כבר מספיקה כדי לרסן את האינפלציה העתידית. בשבועיים האחרונים נבלמה עלייה בציפיות האינפלציה, במיוחד הארוכות (תרשים 15). ציפיות האינפלציה ל-5 בעוד 5 שנים אף ירדו מ-2.2% לפני שבועיים ל-1.95% (תרשים 16).

סיכום הנקודות: שוק האג"ח האמריקאי כבר מגלם עליית ריבית שתרסן את האינפלציה.

נקודה 2 - זאת עדיין לא האינפלציה שחששנו ממנה

נקודה 2 - זאת עדיין לא האינפלציה שחששנו ממנה

מאז שפרסמנו בחודש אפריל סקירה נרחבת שבה הערכנו שכתוצאה ממשבר הקורונה סביבת האינפלציה עשויה לעלות, חזרנו והדגשנו את הסיכון כמעט בכל סקירה.

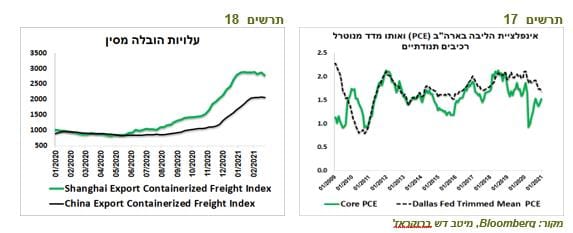

יחד עם זאת, צריכים לציין, שלמרות הסימנים הרבים של עליית מחירים, סיכון האינפלציה עדיין בגדר הערכה ולא עובדה. בינתיים, עולים בעיקר מחירי המוצרים מהסיבות שבחלקן אמורות לחלוף עם הסרת המגבלות בקרוב. כך, לדוגמה, העלייה בעלויות ההובלה מסין כבר נעצרה (תרשים 18).

אולם, במדינות המערביות בין 60%-65% ממדד המחירים מורכב מהשירותים שמחיריהם בינתיים יורדים. כדאי לשים לב שמדד המחירים PCE החציוני, שבדרך כלל משקף מגמות במדד PCE הליבה שנמצא במעקב ה-FED, נמצא במגמת ירידה (תרשים 17).

כדי שסיכון האינפלציה יתממש צריכים לקרות עוד שני שלבים:

1. הסרת המגבלות תשחרר ביקושים נדחים אשר יובילו לעליית מחירים נרחבת. אנו די משוכנעים שזה יקרה.

2. עדיין נותרה השאלה האם האינפלציה שתיווצר תהיה גל עליות מחירים חולף או תופעה מתמידה ומתמשכת. בשביל שהאינפלציה תשתרש ותתחזק לא מספיק לשחרר ביקושים נדחים, אלא דרושים שינויים מבניים, כלכליים, דמוגרפיים ופוליטיים. יש סיבות לחשוב שזה יכול לקרות, אבל בשלב הנוכחי מאוד מוקדם לשוק להיבהל מסיכון זה.

סיכום הנקודה: הסיכונים להתפתחות האינפלציה מתמשכת אכן קיימים, אך לא מובטחים.

נקודה 3 - האם ה-FED קרוב להתערבות?

ה-FED מדגיש שאינו חושש מהאינפלציה ומחויב לשמור על תנאים פיננסיים מקלים. לכן, עשוי להגדיל רכישות בכל עת. למעשה, כבר היום לשון ההודעה שלו אומרת שהוא ירכוש "לפחות" 80 מיליארד דולר אג"ח ממשלתי מדי חודש.

בינתיים, התנאים עדיין לא הבשילו כדי שה-FED יפעל. הירידות בשוק המניות האמריקאי לא היו חזקות. בשוק האג"ח הקונצרניות בכלל לא הייתה פתיחת מרווחים. מדד התנאים הפיננסיים כמעט לא ירד גם בארה"ב וגם באירופה (תרשים .20).

הטריגר להתערבות ה-FED יכול להיות התחזקות הטלטלה בשווקים ו/או כשלון חוזר בהנפקת אג"ח ממשלתית, כפי שהיה בשבוע שעבר בהנפקת אג"ח ל-7 שנים שזכתה לביקושים נמוכים היסטורית. הבנק המרכזי של אוסטרליה ודרום קוריאה כבר הודיעו על הגדלת ההתערבויות. גם הנציגים הרשמיים של ה-ECB אמרו שהם נחושים למנוע הקשחת תנאים פיננסיים.

סיכום הנקודה: להערכתנו, רמת התשואות בה ה-FED יגדיל התערבות בשוק האג"ח לא רחוקה מאוד מזו שהייתה בשבוע האחרון.

נקודה 4 - האם שוק האג"ח האמריקאי יכול להתמודד עם ההנפקות הממשלתיות שיהיו השנה?

מלבד האינפלציה, שוק האג"ח חושש גם מלחץ ההנפקות בארה"ב. הנפקות נטו של האוצר האמריקאי בניכוי רכישות ה-FED (80*12=960 מיליארד ד') אמורות להסתכם השנה בכ-1.7 טריליון דולר. סכום זה כולל ההוצאות שיהיו השנה בסך של 1.2 טריליון ד' הקשורות לתוכנית התמריצים החדשה שנידונה כעת בקונגרס האמריקאי.

זה אומנם סכום גבוה, אך לא חריג. ב-2020 נקלטו כמעט בלי עליית תשואות כ-1.8 טריליון ד' לאחר שה-FED רכש כ-2.4 טריליון דולר. מאז המשבר ב-2008 היו מספר שנים בהם שוק האג"ח ספג הנפקות נטו בניכוי רכישות ה-FED של יותר מטריליון ד' (תרשים 19).

נזכיר, שכפי שציינו בשבוע שעבר, לאחרונה עלתה אטרקטיביות של האג"ח הממשלתיות הארוכות בעיני המשקיעים הזרים, המשקיעים בקרנות הכספיות והמשקיעים שחייבים להחזיק אג"ח ארוכות.

סיכום הנקודה: לחץ הנפקות בשוק האג"ח האמריקאי צפוי אומנם להיות כבד השנה, אך ניתן לספיגה.

תרשים 19 תרשים 20

שורה תחתונה: לסיכום הנקודות שהעלנו

שורה תחתונה: לסיכום הנקודות שהעלנו, התשואות הארוכות בארה"ב לא צפויות להרחיק בשלב זה הרבה מעבר לרמות שהיו בסוף השבוע האחרון.

הניסיון ההיסטורי מלמד שעליית התשואות לא גורמת לירידות ממושכות בשוק המניות

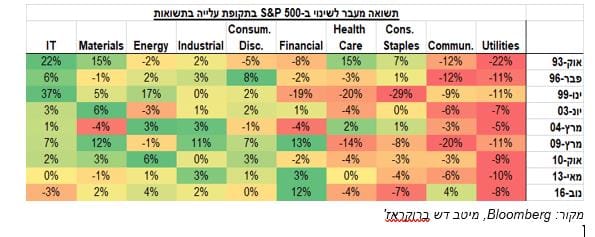

בעשורים האחרונים היו לא מעט אפיזודות של עלייה מהירה ומשמעותית בתשואות האג"ח האמריקאיות. ניסיון של 30 השנים האחרונות מלמד שעליית התשואות מעולם לא גרמה למפולת בשוק המניות. בטבלה מטה ריכזנו את כל האפיזודות מאז תחילת שנות ה-90.

אירועי עליות חדות בתשואת האג"ח ל-10 שנים בארה"ב

|

תחילת האירוע |

רמת התשואה בהתחלה (%) |

עליית התשואה הכוללת (%) |

שינוי ב-S&P500 |

|

אוק-93 |

5.2 |

2.9 |

-1% |

|

פבר-96 |

5.6 |

1.5 |

1% |

|

ינו-99 |

4.7 |

2.1 |

13% |

|

יונ-03 |

3.2 |

1.4 |

-1% |

|

מרץ-04 |

3.7 |

1.1 |

-4% |

|

מרץ-09 |

2.5 |

1.4 |

18% |

|

אוק-10 |

2.4 |

1.1 |

6% |

|

מאי-13 |

1.6 |

1.0 |

0% |

|

נוב-16 |

1.9 |

0.7 |

6% |

מקור: Bloomberg, מיטב דש ברוקראז'

במרבית המקרים שוק המניות רשם עלייה בפרק הזמן שבו התשואות עלו ורק בכמה מקרים הייתה ירידה קלה. אכן, תוך כדי תקופת עליית התשואות היו לעיתים ירידות חזקות יותר, אך זמניות, במניות.

באירוע הנוכחי של עליית התשואות הירידות בשוק המניות עוד פחות מוצדקות בגלל הסיבות הבאות:

• עליית התשואות מתרחשת, בין היתר, בגלל ציפיות להתאוששות בכלכלה.

• ל-FED אין שום כוונה להעלות ריבית בקרוב. הוא אף עשוי להגדיל רכישות אג"ח ו/או לנקוט בצעד אחר כדי לרסן את עליית התשואות.

• רמת התשואות לא אמורה להוות קושי מבחינת כושר שירות החוב למרבית החברות.

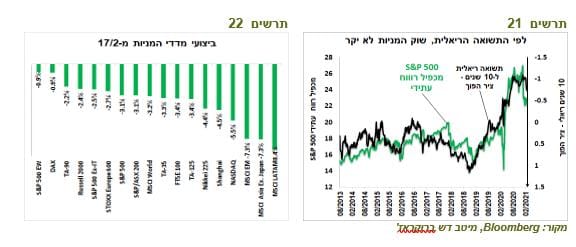

• ביחס לריבית, שוק המניות לא יקר. בתרשים 21 ניתן לראות את מכפיל הרווח העתידי של S&P 500 לעומת התשואה הריאלית של האג"ח הממשלתי האמריקאי המוצגת על ציר הפוך. לפי הקשר הקיים, לאורך השנים האחרונות, ברמה הנוכחית של התשואה הריאלית מכפיל הרווח של המניות אמור להיות אף גבוה יותר.

סקטור הטכנולוגיה אינו רגיש יותר לתשואות, דווקא להפך

סקטור הטכנולוגיה אינו רגיש יותר לתשואות, דווקא להפך

למרות הרעש, הירידות בשוק המניות לא היו חזקות (תרשים 22). אכן, מאז השיא לפני קצת יותר משבוע נרשמו ירידות יחסית חזקות של כ-7%-8% בשווקים המתעוררים ובמניות הטכנולוגיה (נסד"ק ירד בכ-5%), אך S&P 500 ו-STOXX Europe 600 ירדו רק בכ-2.5% בלבד, כאשר S&P 500 במשקל שווה ירד רק בכ-1%.

לעיתים קרובות מסבירים את רגישות מניות הטכנולוגיה לעליית התשואות בכך שמדובר בחברות עם רווחים נדחים יותר לעתיד מאשר בחברות המסורתיות, מה שמקטין את הערך הנוכחי שלהן כאשר התשואות עולות.

האמת, קשה להשתכנע מהסבר זה. דווקא בחברות הטכנולוגיה הרווח החזוי בשנה הקרובה עלה בשיעור הרבה יותר גבוה מכלל המניות במדד S&P 500 (תרשים 23). כמו כן, מכל האפיזודות של עלייה חדה בתשואות ב-30 השנים האחרונות דווקא מניות סקטור הטכנולוגיה הציגו את הביצועים החזקים ביותר, כפי שניתן לראות בטבלה מטה. עוד הצטיינו מניות סקטור החומרים, האנרגיה והתעשייה. לעומת זאת, מניות התשתיות, התקשורת והצריכה השוטפת היו בדרך כלל החלשות ביותר.

נראה שהביצועים החלשים של מניות סקטור הטכנולוגיה קשורות בעיקר לשינוי הסקטוריאלי שנובע מהיערכות לעידן "פוסט-קורונה", בדומה למה שקרה בחודש נובמבר אחרי ההודעה על החיסונים. סל המניות שמורכב מתת-סקטורים הכוללים מניות התעופה, הנופש, האירוח הפנאי וכו' השיג בשבוע האחרון ביצועים עודפים משמעותית על פני המדד הכללי, בשעה שמניות הטכנולוגיה "חטפו", די בדומה למה שקרה בחודש נובמבר (תרשים 24).

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה לאפיק המנייתי עם דגש לאותם הסקטורים שהשיגו ביצועים עודפים אחרי ההודעה על החיסון בנובמבר

|

המלצות לאפיק האג"ח |

|

|

עד 2 שנים |

5-2 |

10-6 |

מעל 10 שנים |

|

אג"ח ממשלתיות |

|

|

|

|

|

|

|

|

+ |

+ |

|

· צמודות |

|

+ |

+ |

|

|

|

|

+ |

|

|

|

אג"ח קונצרניות |

|

|

|

|

|

|

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

סימן +/- מייצג תשואת עודף/חסר ביחס למדד. לגבי אג"ח ממשלתיות המדד להשוואה הוא מדד אג"ח ממשלתי. לגבי אג"ח קונצרניות המדד להשוואה הוא מדד אג"ח קונצרניות כללי. |

|

פרסומים כלכליים לשבוע הקרוב |

Date Time |

|

Event |

Month |

Survey |

Prior |

|

02/28/2021 09:00 |

CH |

Non-manufacturing PMI |

Feb |

51.8 |

52.4 |

|

02/28/2021 09:00 |

CH |

Manufacturing PMI |

Feb |

51.1 |

51.3 |

|

03/01/2021 01:50 |

JN |

Company Profits YoY |

4Q |

-- |

-28.40% |

|

03/01/2021 02:30 |

JN |

Jibun Bank Japan PMI Mfg |

Feb F |

-- |

50.6 |

|

03/01/2021 03:45 |

CH |

Caixin China PMI Mfg |

Feb |

51.5 |

51.5 |

|

03/01/2021 11:00 |

EC |

Markit Eurozone Manufacturing PMI |

Feb F |

-- |

57.7 |

|

03/01/2021 15:00 |

GE |

CPI MoM |

Feb P |

-- |

0.80% |

|

03/01/2021 16:45 |

US |

Markit US Manufacturing PMI |

Feb F |

-- |

58.5 |

|

03/01/2021 17:00 |

US |

Construction Spending MoM |

Jan |

0.80% |

1.00% |

|

03/01/2021 17:00 |

US |

ISM Manufacturing |

Feb |

58.6 |

58.7 |

|

03/01/2021 03/02 |

GE |

Retail Sales NSA YoY |

Jan |

1.90% |

1.50% |

|

03/02/2021 12:00 |

EC |

CPI MoM |

Feb P |

-- |

0.20% |

|

03/02/2021 |

US |

Wards Total Vehicle Sales |

Feb |

16.50m |

16.63m |

|

03/03/2021 02:30 |

JN |

Jibun Bank Japan PMI Composite |

Feb F |

-- |

47.6 |

|

03/03/2021 03:45 |

CH |

Caixin China PMI Composite |

Feb |

-- |

52.2 |

|

03/03/2021 11:00 |

EC |

Markit Eurozone Services PMI |

Feb F |

-- |

44.7 |

|

03/03/2021 12:00 |

EC |

PPI YoY |

Jan |

-- |

-1.10% |

|

03/03/2021 15:15 |

US |

ADP Employment Change |

Feb |

150k |

174k |

|

03/03/2021 16:45 |

US |

Markit US Services PMI |

Feb F |

-- |

58.9 |

|

03/03/2021 17:00 |

US |

ISM Services Index |

Feb |

58.7 |

58.7 |

|

03/03/2021 21:00 |

US |

U.S. Federal Reserve Releases Beige Book |

|

|

|

|

03/04/2021 12:00 |

EC |

Unemployment Rate |

Jan |

-- |

8.30% |

|

03/04/2021 12:00 |

EC |

Retail Sales MoM |

Jan |

-- |

2.00% |

|

03/04/2021 15:30 |

US |

Initial Jobless Claims |

Feb-27 |

-- |

-- |

|

03/04/2021 17:00 |

US |

Factory Orders |

Jan |

1.00% |

1.10% |

|

03/04/2021 17:00 |

US |

Durable Goods Orders |

Jan F |

-- |

-- |

|

03/05/2021 09:00 |

GE |

Factory Orders WDA YoY |

Jan |

-- |

6.40% |

|

03/05/2021 15:30 |

US |

Change in Nonfarm Payrolls |

Feb |

160k |

49k |

|

03/05/2021 15:30 |

US |

Unemployment Rate |

Feb |

6.40% |

6.30% |

מיטב דש

מיטב דש