נתוני אחזקות במניית אלקטרה צריכה מממ5010129נננ

על פי נתוני אתר FUNDER,

170 קרנות נאמנות מחזיקות במניית אלקטרה צריכה החזקות בהיקף של 125.55 מיליון שקל

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

להלן שינוי אחזקות קרנות הנאמנות במניית אלקטרה צריכה על-פי נתוני FUNDER-MVF

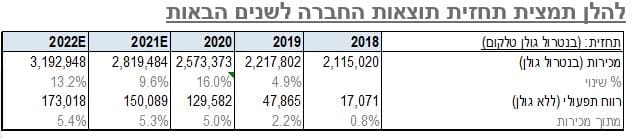

אלקטרה צריכה – החברה סיכמה שנה מצוינת, עם שיפור מרבעון לרבעון

הרבעון הרביעי המשיך את מגמת הצמיחה וסגר שנה מוצלחת במיוחד : שנת 2020,, "שנת הקורונה", אופיינה כידוע בהגבלות תנועה משמעותיות וסגרים בחלק מהתקופה. בשנה זו, בעיקר כתוצאה מעלייה משמעותית בזמן השהייה בבתים ובתמהיל השימוש במוצרי החשמל בבתים, ניכר שינוי מהותי בהרגלי הצריכה, אשר בחלקו לפחות, צפוי להישאר. הצמצום באכילה בחוץ ויציאה לחופשות, ומנגד, כאמור, שימוש מוגבר במכשירי החשמל הביתיים, לרבות מיזוג האוויר, מכשירי מטבח ומוצרי האלקטרוניקה והמחשבים, הביא לעלייה חדה בביקוש למוצרים אלו, וכן בעלייה בקצב ההחלפה והשדרוג של המוצרים.

אנו מעריכים כי הרגלי צריכה אלו, גם אם יתמתנו, יישארו גם בעתיד. תוצאות הרבעון הרביעי, גם אם פחות מהרבעון השלישי, שיקפו מגמות אלו היטב, עם עלייה של כ-13% בתחום המזגנים וכ-45% בתחום קמעונאות החשמל (כ-37.3% בחנויות הזהות). החברה מסיימת את שנת 2020, אשר החלה בחשש גדול, עם עלייה במכירות של כ-16% ושיפור לא מבוטל ברווחיות (בנטרול תוצאות גולן).

השיפור ברווחיות נבע הן מהצמיחה, אשר שיפרה יתרונות לגודל וניצול עלויות קבועות, הן מהתחזקות המותג הפרטי והן ממהלכים שבוצעו בחברה בשנה האחרונה לשיפור תהליכים לוגיסטיים ותהליכי מכירה ושיווק. פרט לזאת החברה ממשיכה להרחיב את פעילותה על ידי פתיחת חנויות נוספות, במיקומים אסטרטגים, בעיקר במגזר הערבי. נתח השוק של החברה בתחום מוצרי החשמל צמח השנה בכ-7%, לרמה של כ- 22% וצפוי להמשיך ולצמוח גם בעתיד.

אתר האינטרנט של החברה היווה זרוע מכירה משמעותית ויתרון אסטרטגי: תקופת הקורונה הביאה לעלייה חדה בהיקף המכירות המקוונות ובשיעורן מתוך סך המכירות הקמעונאיות, בארץ ובעולם. אתר האינטרנט של החברה התחזק באופן משמעותי השנה, ובשילוב עם שיפור לוגיסטי ושיפור במערך השילוח והשירות, הפך לאחד מאתרי האינטרנט החזקים בישראל. היקף מכירות אתר האינטרנט היה מעל 10% ממכירות החברה וצפוי להמשיך ולהתחזק בעתיד, גם בתחום מוצרי החשמל וגם תחומים נוספים.

מצב פיננסי מצוין מאפשר לחברה לבחון הזדמנויות לצמיחה עתידית: נכון להיום בקופת החברה כ- 421 מ' ₪, עם התחייבויות של כ-74 מ' ₪ כנגד, מה שמציב את החברה במצב פיננסי מצוין, וגמישות בבחינת הזדמנויות להשקעות אשר יאפשרו צמיחה עתידית, מעבר לצמיחה האורגנית. החברה מדגישה כי מהלכים כאלו, במידה ויקרו, ייבחנו בראייה אסטרטגית ובשמרנות. עם פרסום הדוח החברה הודיעה על חלוקת דיבידנד בהיקף של 40 מ' ₪, אשר יחולק ב-4/4/21.

כניסה לאירופה בתחום מערכות החימום הביתי מהווה פוטנציאל צמיחה ושיפור רווחיות עתידי: פעילות זו הושקה השנה עם החתימה על מספר הסכמי שיווק ופיתוח בתחום משאבות חום ומערכות מיזוג מתקדמות, כשהעיקרי בהם עם חברה מקבוצת BOSCH. מיזם זה יבוצע במפעל ייעודי, אשר ייבנה על ידי החברה בשנה הקרובה וצפוי לתרום באופן לא מבוטל לתוצאות החברה בשנים הבאות. החברה צופה שהסכמים אלו יביאו לגידול במכירות באירופה של כ-135 מ' יורו בתוך כ-7 שנים, ואולי אף מוקדם מכך.

שורה תחתונה: אלקטרה צריכה היא אחת מהחברה החזקות בשוק בתחום מוצרי החשמל והמיזוג הביתי, עם מוניטין ארוך שנים ומותגי בית חזקים מאד, לרבות אתר האינטרנט, אשר הנו כיום האתר הגדול ביותר בתחום מוצרי הצריכה החשמליים בישראל. החברה הציגה שיפור ניכר בתוצאות, אשר צפוי להימשך להערכתנו גם בשנה הקרובה, אם כי בשיעור מתון יותר. לחברה מספר מנועי צמיחה משמעותיים לשיפור התוצאות גם בשנים הבאות, כפי שפורט לעיל אך יחד עם זאת אנו מעריכים כי שווי השוק של החברה כיום, לאחר עליות של קרוב ל-130% בשנה החולפת, מגלם פוטנציאל זה. לאור זאת אנו מורידים את המלצת ההשקעה בחברה ל-HOLD במחיר יעד של 127 ₪ למניה.

.jpg "מרב פישר-שרוני צילום אורן דאי") מרב פישר-שרוני צילום אורן דאי

מרב פישר-שרוני צילום אורן דאי