עיקרי הדברים

• סך ההכנסות של משקי הבית בישראל מהשכר ומהעברות מהממשלה עלו בשנת 2020 בכ-3%, אך הצריכה הפרטית ירדה בכ-10%, מה שיוצר פוטנציאל לביקושים נדחים שיתמכו בהתאוששות.

• סך הפדיון לעובד במשק הישראלי, שמשקף במידה רבה את הפריון במשק, עלה בשיעור גבוה פי-5 בשנת 2020 לעומת השנים הקודמות.

• ההתאוששות בכלכלה הישראלית בעקבות פתיחת המשק צפויה לבוא לידי ביטוי גם ביתרון של שוק המניות המקומי.

• הפעילות התעשייתית בעולם המשיכה להיות חזקה גם בפברואר.

• הלחצים לעליית מחירים בארה"ב באים לידי ביטוי באינדיקאטורים השונים. האינפלציה צפויה לעלות בחודשים הקרובים בגלל סיבות כלכליות וטכניות. הלחצים מצד כוחות ההיצע צפויים להיחלש, אך הביקושים יתגברו.

• להערכתנו, מהלך עליית התשואות צפוי להתייצב בשלב זה בעקבות התגברות הביקושים לאג"ח האמריקאיות.

• שוק המניות עבר מימוש "דה לוקס" שבו ירדו בעיקר הנכסים שהתנפחו באופן מוגזם מבלי כמעט לפגוע בליבת השוק שנסחרת במחירים סבירים.

• למניות והאג"ח בסין יש את הקורלציה הנמוכה ביותר לשאר העולם, מה שמספק פיזור לתיק ההשקעות.

דגשים:

• אנו ממשיכים להמליץ על חשיפה במשקל יתר למניות באסיה.

• אנו ממליצים להגדיל חשיפה למניות בישראל.

• אנו ממליצים להסיט בחזרה למניות סקטור הצמיחה, בפרט הטכנולוגיה.

ישראל.

משקי הבית הכניסו יותר משנה שעברה והוציאו פחות

מספר משרות שכיר בישראל ירד בשנה שעברה ב-11% או ב-433 אלף לעומת 2019. רק בשני ענפים, מידע ותקשורת ובינוי, המשרות עלו. לעומת זאת, סך תשלומי השכר במשק היה נמוך בכ-3.7%. בחודש דצמבר סך תשלומי השכר היה נמוך רק ב-1.5% לעומת דצמבר אשתקד. אולם, סך ההכנסות של משקי הבית מהשכר ותשלומי העברה של הממשלה יחד עלו בשנה שעברה בכ-3% רק מעט פחות מהגידול של כ-5% שהיה ב-2019 .

בהתחשב בעובדה שהצריכה הפרטית של הישראליים ירדה בשיעור חד של כ-10% (במחירים שוטפים) לעומת גידול ממוצע של כ-4%-5% בחמש השנים האחרונות, נפתח פער גדול מאוד בין ההכנסות להוצאות אצל משקי בית הישראליים בשנת 2020. חיסכון זה צפוי לתמוך בצריכה הפרטית במהלך שחרור המשק מהמגבלות שמתחיל כעת.

הפריון במשק עלה בשיעור חד בשנת 2020

בשנת 2020 נרשמה עלייה משמעותית בפדיון לעובד. בעקבות הירידה החדה בכמות המשרות לעומת ירידה קטנה הרבה יותר בסך הפדיון המשק (במחירים קבועים, לפי נתוני מע"מ), היחס בין סך הפדיון למשרת שכיר עלה בכ-10% לעומת 2019 בהשוואה לגידול של כ-1.5%-2.0% בשלוש השנים הקודמות .

עלייה חדה בפדיון לעובד נרשמה בענף הבינוי, אך זאת על רקע גידול במכירות הדירות החדשות. בענף התעשייה נרשם גידול של כ-10%, לעומת גידול ממוצע של כ-3% בשנים הקודמות. בענף המידע והתקשורת נרשם גידול של כ-6%, בדומה לשנה קודם.

יתרון החיסונים לא בא בינתיים לידי ביטוי במניות בישראל, אבל צפוי לבוא

המשק הישראלי מתחיל לתרגם התקדמות בהתחסנות האוכלוסייה לפעילות הכלכלית. עוד לפני פתיחה רחבה של המגבלות השבוע, ניכר גידול הוצאות בכרטיסי אשראי, במיוחד בענפי השירותים שנפגעו בעיקר מהמשבר.

גם בארה"ב ובאירופה ניכרת ירידה בתחלואה, אך סיבותיה קשורות לסגרים או כלל לא ברורות. לעומת זאת, בישראל הירידה היא תוצאה של מתן החיסונים. לכן, מאוד סביר שהתהליך בישראל הוא אל חזור. הירידה בתחלואה בישראל אמורה להוביל ליתרון כלכלי על פני מרבית המדינות האחרות, לפחות בטווח של חצי השנה הקרובה.

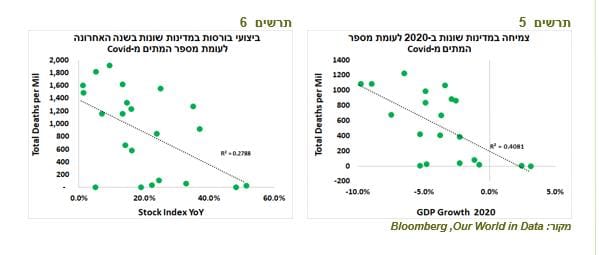

הניסיון של שנת 2020 במדינות שונות מלמד שתחלואה ברמה נמוכה הובילה בדרך כלל לביצועים טובים יותר בכלכלה. בתרשים ניתן לראות את הקשר המובהק בין מספר מקרי מוות מהקורונה לכל מיליון אנשים לבין הצמיחה בשנת 2020 במדינות מפותחות שונות.

ביצועים טובים בכלכלה הובילו בדרך כלל ביצועים טובים יותר של שוק המניות, כפי שניתן לראות בתרשים המציג את הביצועים של מדדי המניות במדינות שונות בשנה האחרונה, שוב, לעומת מקרי מוות למיליון איש.

לפיכך, סביר מאוד שלא רק הכלכלה הישראלית תצליח להשיג יתרון השנה, אלא גם שוק המניות. בינתיים, למרות ההובלה בתהליך ההתחסנות, מתחילת פברואר הבורסה בישראל השיגה דווקא תשואה נמוכה בכ-5% לעומת MSCI World ולעומתMSCI World ללא ארה"ב. זאת לאחר שהציגה ביצועים עודפים מאז חודש ספטמבר.

שורה תחתונה: אנו ממליצים להגדיל חשיפה למניות בישראל

עולם.

ארה"ב מובילה את הצמיחה בעולם. סין ממשיכה להציג חולשה

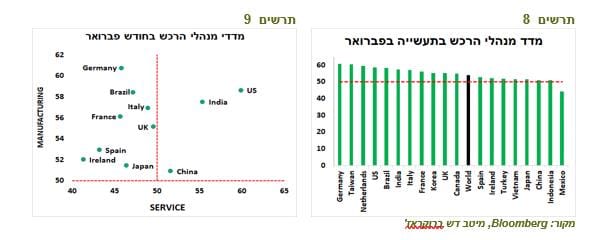

הפעילות התעשייתית בעולם צומחת בקצב מאוד מהיר. מדד מנהלי הרכש בתעשייה עמד כמעט בכל המדינות מעל 50 בחודש פברואר כאשר גרמניה, טאיוון, הולנד, ארה"ב וברזיל הובילו.

הפעילות בתחום השירותים מתרחבת רק בסין, הודו וארה"ב כאשר בכל שאר המדינות המדווחות המדד בתחום השירותים נמצא מתחת ל-50 . במדד המשולב, שכולל את השירותים והתעשייה יחד, ארה"ב מובילה בעולם.

בחודש פברואר שוב בלטה בחולשתה סין. מדדי מנהלי הרכש בסין בתחום השירותים והתעשייה ירדו בחודשים האחרונים ונמצאים ברמות נמוכות יותר מאשר במחצית השנייה של 2020. המגמה בסין מנוגדת למרבית מדינות אסיה. על רקע מדד מנהלי הרכש החלש לא ברור איך היבוא ובמיוחד היצוא בסין עלו באופן חד וחריג בתחילת השנה.

למרות המשבר, אין שפע של עובדים פנויים בארה"ב

המגזר הפרטי האמריקאי הוסיף בחודש פברואר 465 אלף משרות, יותר מכפליים מהציפיות, תוך ירידה בשיעור האבטלה. רוב המשרות נוצרו בענפי האירוח והפנאי בעקבות ירידה בתחלואה והסרת מגבלות.

למרות המשבר, העסקים מתקשים לגייס עובדים, כפי שהם דיווחו ב"ספר הבז'" של ה-FED. היחס בין מספר המובטלים למספר משרות פנויות עומד על כ-1.5, כפי שהיה חמש שנים אחרי המשבר בשנת 2008 ובשיא המחזור הכלכלי לפניו.

מצב זה מוביל לעלייה יחסית משמעותית בשכר העבודה. הנתון של השינוי בשכר העבודה ב-12 החודשים קצת "משקר" כי הוא משקף עלייה בשכר הממוצע בגלל פיטורים מאסיביים של העובדים בחודשים אפריל-מאי, אך מאז חודש יוני המשק האמריקאי הוסיף כ-10 מיליון משרות וזאת תוך כדי עלייה בשכר הממוצע בשיעור שנתי של כ-3.5%, דומה לזה שהיה לפני המשבר.

לחצי האינפלציה מצד ההיצע צפויים לקטון עם הסרת המגבלות, אך הלחצים מהביקושים יתגברו

נושא האינפלציה ממשיך להוביל בכותרות. מדד ההפתעות בנתוני האינפלציה במדינות העיקריות עלה לרמה הגבוהה מאז 2017. במדינות המתפתחות ההפתעות בנתוני האינפלציה הרבה פחות חריגות.

ארה"ב במוקד הסיכון האינפלציוני. בהתאם לקשר בין הרכיב שמשקף את המחירים שמשלמים העסקים במדדי מנהלי הרכש בתחום התעשייה והשירותים לבין האינפלציה, תוך מספר חודשים האינפלציה תעלה לכיוון של כ-3%.

האם לחצי האינפלציה נובעים יותר מצד ההיצע או הביקושים?

• בספר הבז' של ה-FED נאמר שגם וגם: "The rise in costs was widely attributed to supply chain disruptions and to strong overall demand".

• בתחום התעשייה רכיב ההזמנות החדשות במדד מנהלי הרכש נמצא ברמה גבוהה יחסית לעשור האחרון, מה שמשקף שהמחירים יכולים להיות מושפעים מהביקושים. מנגד, הרכיב שמשקף זמני הספקה מהספקים אף יותר חריג ומבטא לחצי מחירים מצד ההיצע.

• לעומת זאת, רכיב ההזמנות החדשות במדד מנהלי הרכש בתחום השירותים האמריקאי ירד בחדות בחודש פברואר ורכיב זמני הספקה מספקים גבוה לעומת הממוצע ההיסטורי, מה שמשקף שבתחום זה הלחצים לעליית המחירים באים בעיקר מצד ההיצע.

• הקשר ההדוק בין ציפיות האינפלציה הגלומות בארה"ב לבין מדד מחירי הסחורות מעיד שהמשקיעים חוששים בעיקר מאינפלציה מצד ההיצע.

לחצי האינפלציה מצד ההיצע צפויים לקטון עם הפחתת המגבלות. מנגד, פתיחת הסגרים ותמריצי הממשל, שמתקרבים לאישורים הסופיים, צפויים להגביר ביקושים ולאפשר לעסקים לגלגל את עליית המחירים על הצרכנים. אם נוסיף גם את ההשפעה הטכנית של יציאה מהספירה של מדדי המחירים לחודשים מרץ-מאי 2020 שירדו במצטבר בכ-1.1% (מדד הליבה) לעומת שינוי ממוצע אפסי בשנים הקודמות, נגיע למסקנה שקצב האינפלציה בארה"ב צפוי לעלות משמעותית במחצית השנייה של השנה.

התשואות בארה"ב צפויות להתייצב בשלב זה ברמות הנוכחיות

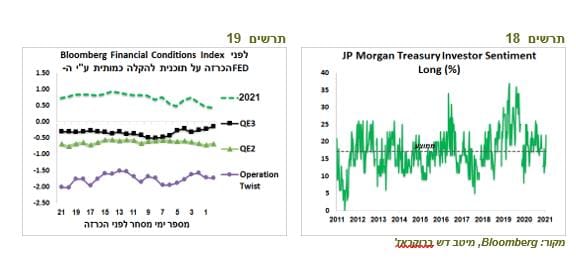

תשואת האג"ח ל-10 שנים התקרבה ל-1.6%. כפי שהערכנו בשבוע שעבר, ברמות אלו התשואות צפויות להתייצב בתקופה הקרובה. לפי העלייה בשיעור המשקיעים בפוזיציית לונג על האג"ח האמריקאי מעל הממוצע ההיסטורי בסקר של JP Morgan, גם המשקיעים מעריכים כך (תרשים 18). מלבד המשקיעים בשוק המוסדי והפרטי ישנם ביקושים גם ממשקיעים אחרים:

• הבנקים המרכזיים הזרים רכשו מתחילת השנה אג"ח ממשלת ארה"ב בכ-66 מיליארד דולר בעקבות עלייה ביתרות המט"ח שלהם.

• הבנקים המסחריים קנו מתחילת השנה אג"ח ממשלתיות בכ-142 מיליארד דולר. בסוף החודש צפויה לפוג הטבה שניתנה לבנקים לפני שנה אשר הגדילה כדאיות רכישת האג"ח הממשלתיות עבורם. אם ההטבה לא תוארך, קניות הבנקים צפויות לקטון.

• הפער בין תשואת האג"ח של ממשלת ארה"ב ל-10 שנים מוגנת אירו לבין תשואת האג"ח המקבילה של גרמניה עלה ל-1.05%, הגבוה ביותר מאז 2015. תשואה מוגנת יין יפני נסחר בפער דומה לעומת האג"ח היפנית המקבילה. מצב זה צפוי למשוך משקיעים זרים אל שוק האג"ח האמריקאי.

• כמובן, שהתערבות ה-FED זאת גם אופציה אפשרית שעשויה לעצור עליית התשואות. נגיד ה-FED אמר שיהיה מודאג מהרעה בתנאים הפיננסיים, מה שיכול להיחשב כרמז לטריגר שעשוי לגרום הבנק המרכזי לפעול לריסון עליית התשואות. בתרשים 19 ניתן לראות התפתחות מדד התנאים הפיננסיים של בלומברג לפני הפעלת הקלות כמותיות ו-Operation twist ע"י ה-FED בשנים 2010-2012 לעומת רמתו של מדד זה כעת שעדיין גבוה יחסית.

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני בתיק.

מימוש "de luxe"

שוק המניות עובר מימוש " דה לוקס". כל מה שהתנפח למימדים מופרזים (Tesla ודומיה) ירד בחדות כמעט בלי לפגוע בחלקים האחרים של שוק המניות. בתרשים 20 ניתן לראות את הירידות המקסימליות המצטברות מהשיא (Drawdown) של מדד Dow Jones Thematic Market Neutral Momentum Index שבו נאספות המניות שהציגו את הביצועים הטובים ביותר ב-12 החודשים הקודמים ונמכרות בחסר המניות עם הביצועים הגרועים ביותר. הירידה המצטברת מהשיא של מדד זה הגיע לכ-29%, החזקה ביותר מאז משבר 2008.

לעומת זאת, הירידה המצטברת מהשיא (Drawdown) של S&P 500 היא רק 2.4% (תרשים 21). מאז שהתחילו הירידות ב-12/2 55% מהמניות ב-S&P 500 בכלל עלו.

הסקטורים של הצמיחה, בהובלה של מניות הטכנולוגיה, איבדו גובה לעומת הסקטורים האחרים, במיוחד אלה שאמורים ליהנות מהסרת המגבלות. היחס בין מדדי מניות הצמיחה למניות הערך ירד גם במדינות המפותחות וגם המתפתחות.

הביצועים היחסיים של המניות בתת-סקטורים שנפגעו בצורה החזקה ביותר מהמגפה עשו בשבועיים האחרונים מהלך דומה ביחס למדד הכללי S&P 500 לזה שהיה בחודש נובמבר, אחרי ההודעה על החיסונים, רק שהפעם תוך כדי ירידות בשוק המניות.

כעת, הממוצע של הסקטורים הללו ביחס ל-S&P 500 נמצא כ-7% בלבד מתחת לרמה שהייתה ערב תחילת הירידות בפברואר 2020, כאשר במהלך 2020 הפער הגיע לכ-30%. נראה שהפער הנוכחי מוצדק מבחינת ההערכות לגבי קצב ההתאוששות והסיכונים.

מנגד, מניות חברות הטכנולוגיה ירדו הרבה יותר חד משאר הסקטורים. במהלך שנה שעברה ביצוע עודף של ה-Nasdaq ביחס ל-S&P 500 עלה בהרבה מעבר לגידול ברווח הצפוי למניה של ה-Nasdaq על פני S&P 500 (תרשים 24). במהלך הירידות האחרונות הפער הצטמצם וכבר אינו חריג מאוד.

שורה תחתונה: אנו ממליצים לשמור על חשיפה בינונית גבוהה לשוק המניות ולהסיט בחזרה ממניות הסקטורים שנפגעו חזק יותר מהמגפה למניות הצמיחה, בפרט הטכנולוגיה.

מקור: Bloomberg, מיטב דש ברוקראז'

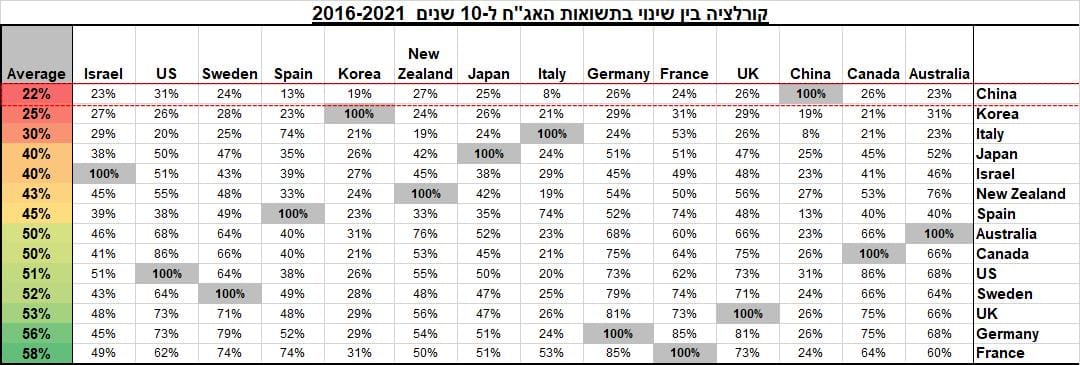

מעבר ליתרונות הכלכליים, ההשקעה בסין מעניקה גם פיזור לתיק ההשקעות

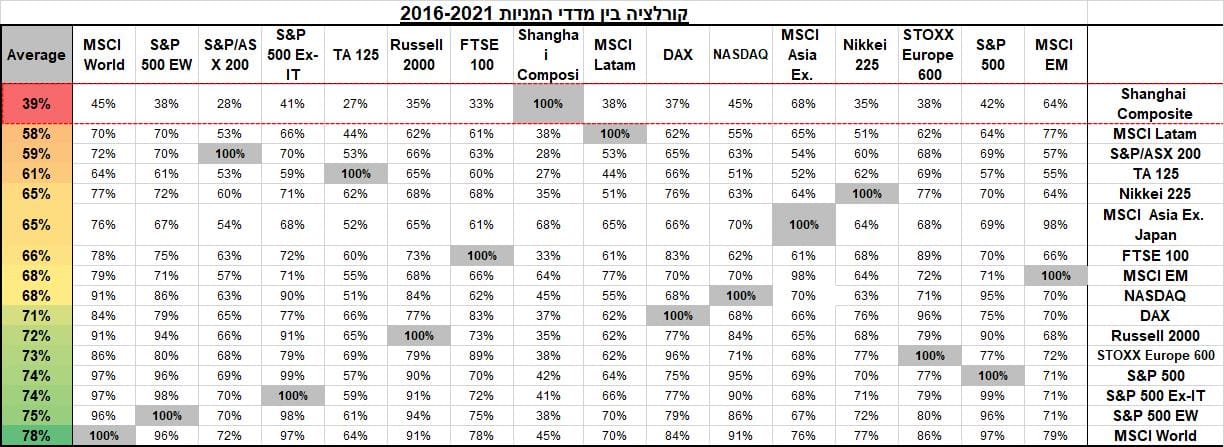

נציג נימוק נוסף להמלצתנו של השנה האחרונה לחשיפה מוגברת למדינות אסיה בכלל ולסין בפרט. מעבר לשיקולים הכלכליים יש סיבה נוספת שאמורה לתמוך בהשקעה ספציפית בסין.

חשיפה למניות הסיניות מספקת פיזור גדול יותר לתיק המניות. הטבלה מטה מציגה את הקורלציה בין הביצועים של מדדי המניות השונים. כפי שניתן לראות, למדד של בורסת שנחאי יש בממוצע הקורלציה הנמוכה ביותר עם מדדי המניות האחרים.

טבלה 1

מקור: Bloomberg, מיטב דש ברוקראז'

לא רק למניות, אלא גם לאג"ח הסיניות יש יתרון של קורלציה נמוכה לכל יתר שוקי האג"ח, כפי שניתן לראות בטבלה מטה, המציגה את הקורלציה בין תשואות האג"ח הממשלתיות ל-10 שנים במדינות שונות. כמו במניות, גם האג"ח הסינית בולטת עם הקורלציה הנמוכה לשאר האג"ח. דוגמה של החודש האחרון ממחישה זאת היטב. התשואות בארה"ב עלו בכ-0.4%, באירופה בין 0.2%-0.3% ובאוסטרליה וניו זילנד ב-0.5%-0.6%, אך תשואת האג"ח הממשלתית הסינית כמעט לא עלתה כלל.

טבלה 2

מקור: Bloomberg, מיטב דש ברוקראז'

|

המלצות לאפיק האג"ח |

|

|

עד 2 שנים |

5-2 |

10-6 |

מעל 10 שנים |

|

אג"ח ממשלתיות |

|

|

|

|

|

|

|

|

+ |

+ |

|

· צמודות |

|

+ |

+ |

|

|

|

|

+ |

|

|

|

אג"ח קונצרניות |

|

|

|

|

|

|

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

סימן +/- מייצג תשואת עודף/חסר ביחס למדד. לגבי אג"ח ממשלתיות המדד להשוואה הוא מדד אג"ח ממשלתי. לגבי אג"ח קונצרניות המדד להשוואה הוא מדד אג"ח קונצרניות כללי. |

אלכס זבז`ינסקי צלם רמי זרנגר

אלכס זבז`ינסקי צלם רמי זרנגר