נתוני אחזקות במניית נובה

על פי נתוני אתר FUNDER,

254 קרנות נאמנות מחזיקות במניית נובה בהיקף של 292.7 מיליון שקל

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

להלן שינוי אחזקות קרנות הנאמנות במניית נובה על-פי נתוני FUNDER-MVF

נובה על קצה המזלג:

נובה על קצה המזלג: נובה מפתחת ומייצרת מערכות מדידה ובקרה המשמשות בתהליך ייצור מוליכים למחצה, מוצרים אלו הינם חלק מכובד מההשקעות ההוניות של יצרני המוליכים למחצה (ה- FABS). ייצור מוליכים למחצה הינו תהליך מורכב ועתיר טכנולוגיה אשר מתפתח כל הזמן, ככל שרמת התחכום עולה כך השבבים נעשים יותר "בלתי נראים" לעין האנושית, אך עדיין צריך למדוד אותם כדי לאמת את תכונותיהם. כאן מוצריה של נובה נכנסים ויודעים למדוד פרמטרים רבים כמו מימדים קריטיים, תכונות החומרים וכו', לבצע זאת ללא הפרעה להליך הייצור ולחסוך ליצרן זמן וכסף.

שוק הסמיקונדוקטור: שנת 2021 צפויה להיות שנת צמיחה באופן כללי ובשוק הסמיקונדוקטור בפרט, נראה כי חברות הפועלות בשוק מגדילות את היקפי ההשקעות השנתיות שלהן. בעוד שוק ה-FABS מוערך בכ- 100 מיליארד דולר ישנה הפרדה בין סוגי ההשקעות המתבצעות בו, שוק ה- WFE מבטא כ- 60% מההשקעות ההוניות של החברות.

בתוך שוק זה ישנה הפרדה בין ציוד הייצור לבין ציוד הבדיקה, אשר האחרון מבטא כ- 20% מהשוק. השוק אותו משרתת נובה משתנה במהירות, טכנולוגיות חדשות צצות כל הזמן, ככל שרמת מורכבותן עולה כך נובה יכולה ליהנות יותר ואף למכור מוצרים חדשים במחיר גבוה יותר. חברות הסמי זקוקות לטכנולוגיה של נובה על מנת לייצר באופן יעיל יותר, כל החברות הפועלות בשוק זקוקות לטכנולוגיות מבוססות XRAY לצורך בקרה בייצור וכן על פי החברה, נובה הינה החברה היחידה המוכרת מוצרים מסוג זה לשוק, דבר התומך בהגדלת נתחי השוק שלה.

שוק מערכות השליטה ומטרולוגיה: לקוחות נובה בחתונה קתולית. עקב המומחיות והידע הנדרשים לצורך פיתוח מערכות בקרה ובדיקה בתחום זה וכן השקעות של עשרות מיליוני דולרים על מנת לפתח מוצר, בעת התקשרות לקוח עם נובה הסבירות שאותו לקוח ייקח ספק אחר/נוסף הינה נמוכה מאוד. מעבר לכך המיצוב של נובה בשוק חזק מאוד, ישנם מעט מאוד מתחרים אשר מספקים מוצרים דומים לנובה.

נובה גם נהנית באופן יחסי ממלחמת הסחר בין ארה"ב לסין בכך שאינה תלויה בארה"ב ויכולה להמשיך למכור מוצריה לסין וכן במקביל הרחבת הייצור האמריקאית כאינטרס לאומי אשר יתרום לגידול במכירות לארה"ב.

בשנים האחרונות נובה מצליחה לצמוח מהר יותר מהשוק ולהגדיל את נתח השוק בו מחזיקה. מעבר לכך, השקעותיה של נובה במחקר ופיתוח מאפשר לחברה להגדיל את ה-TAM שהיא צופה ולחדור עם מוצרים נוספים, על פי החברה TAM יגיע ל- 1.4 מיליארד דולר בשנת 2023, הכולל 300 מיליון דולר "נוספים" בעקבות כניסת מוצרים חדשים.

מכירות זיכרונות: בשנת 2019 שוק זה יצא מאיזון והתאפיין בירידת מחירים של השבבים, דבר אשר גרר ירידה חדה בביקוש להשקעות בתחום (להרחבות FAB קיים / מפעלים חדשים) זה וכן לפגיעה בהכנסות נובה הנובעות מכך (בעיקר בקוריאה שם נראתה פגיעה של למעלה מ-30 מ' דולר), שנת 2020 מציגה התאוששות חלקית במכירות אלו עם ציפייה לחזרה לאיזון בשנת 2021, דבר אשר יכול לתרום רבות לצמיחת נובה בשנה הקרובה.

סיכום: דוחות הרבעון היו טובים כמו גם התחזיות לרבעון הבא, דבר המשקף ביקושים טובים למוצרי החברה. כמו כן, נדגיש כי בשנים האחרונות נובה צמחה בקצבים מהירים יותר מצמיחת השוק וזאת בין היתר על ידי הגדלת נתח השוק שלה. נובה פועלת בשווקים צומחים מאוד עם תחרות מועטה וידע רב נדרש, דבר אשר מקשה על מתחרים חדשים להיכנס, להערכתנו שנת 2021 תהיה שנה טובה לחברה. אנו מעדכנים את המלצתנו ל- BUY ומעדכנים את מחיר היעד ל-93.4.

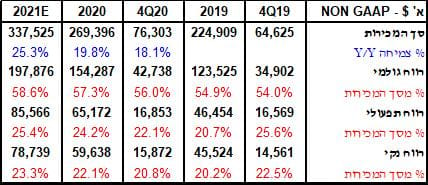

נתונים עיקריים:

שוק הסמיקונדוקטור:

שוק הסמיקונדוקטור:

כללי

סמיקונדוקטור (מוליך למחצה) הינו חומר פיזי המתוכנן לנהל ולשלוט בזרימת הזרם במכשירים אלקטרוניים וציוד. הסמיקונדוקטור לא מאפשר זרימה חופשית של זרם חשמלי או דוחה את הזרם לחלוטין. המוליך למחצה יושב בין מוליך לבין מבודד ובעל שימוש נפוץ בייצור שבבים אלקטרוניים, מרכיבי מחשוב ומכשירים. מוליכים למחצה נוצרים על ידי הוספת אי-טהירות ליסוד. ההולכה או ההשראה תלויה בסוג ובעצימות של האי טהירות שהוספה.

ישנם שני סוגים בסיסיים של מוליך למחצה:

• N-Type – נעשה בו שימוש כאשר המוליכות גבוהה או שישנם כמות גדולה של אלקטרונים חופשיים

• P-Type – נעשה בו שימוש כאשר ההשראה גבוהה וישנן פחות אלקטרונים חופשיים

לרוב מיוצר על ידי שימוש בסיליקון, גרמניום או יסודות טהורים אחרים. סיליקון הינו היסוד השני הנפוץ ביותר בעולם, יצרני ה- Silicon Wafers העיקריים בעיקר בקליפורניה, אורגון, פלורידה, אסיה-פסיפיק, סין ואירופה. על פי הערכות סין הינה היצרנית הכי גדולה של סיליקון, כאשר ארה"ב שניה אחריה. גרמניום הינו יסוד כימי הדומה במראה לסיליקון, פחות שימושי מסיליקון בכלל הרגישות לחום ועלותו, אך עדיין מעורבב עם סיליקון לשימוש במכשירים עם מהירות גבוהה.

IBM הינה יצרנית עיקרית של מכשירים כאלו. על פי הערכות סין מובילה גם בייצור גרמניום כאשר יצרנים בולטים נוספים כוללים את ארה"ב, קנדה, רוסיה ובלגיה. מכיוון שמוליכים למחצה הינם מצרך חשוב ובעל ערך, חברות מחפשות דרכים לשפר אותם באופן מתמיד. החיפוש אחר מוליך למחצה חדש מתחיל בטבלה המחזורית, כאשר יסודות מסוימים יוצרים קשרים על ידי חלוקת ארבעת האלקטרונים עם ארבעה שכנים. היסוד החזק ביותר הינו הפחמן אשר הינו היסוד ביהלומים, יהלומים יוצרים מבודד טוב מכיוון שהפחמן מחזיק צמוד את האלקטרונים אך באופן כללי יהלום יישרף בטרם זרם חשמלי יצליח לעבור דרכו.

מהקיצון השני ישנם עופרת ובדיל אשר הינן מתכתיים יותר, האלקטרונים חופשיים כך שאפילו כמות אנרגיה קטנה האלקטרונים שוברים את הקשרים ונעים דרך החומר. סיליקון וגרמניום נמצאים איפשהו בין השניים ונחשבים כמוליכים למחצה, אך עקב הצורה של היסוד שניהם לא מספיקים כדי להמיר חשמל באור. כדי למצוא חומרים שעובדים עם אור יש צורך בשילוב יסודות בעלי תכונות שונות כגון גליום ארסניד אשר משמש ליצירת לייזר, אורות LED, וחיישני אור, חומרים מסוג זה יכולים לעשות מה שסיליקון לא.

שוק המוליכים למחצה הינו שוק ענק אשר על פי ציפיות צפוי לגדול משמעותית (כפי שניתן לראות מטה), לכן אין זה מפתיע כי תחום זה הינו בעדיפות עליונה לבכירים בסין. על פי ה-Wall Street Journal הקרן להשקעות במעגלים חשמליים משולבים אשר מגובה על ידי ממשלת סין תקצה כספים כדי לשפר את יכולתה של סין לתכנן ולייצר מעבדים ומעבדים גרפיים מתקדמים.

על פי הערכות קודמות גודל הקרן הינה בין 19 ל-32 מיליארד דולר אשר ייתכן וגדלה לאור המתיחות ומלחמת הסחר בין סין לארה"ב. ממשלת סין הגבירה מאמציה ליצירת תעשיית מוליכים למחצה מקומית כדי לתמוך בביקוש הענק לשוק האלקטרוני המקומי וסימנה את כוונתה להוציא כ- 161 מיליארד דולר לאורך 10 שנים כדי לתמוך ברצון זה. בשנים האחרונות סין מייבאת יותר מ 100 מיליארד שווי של מוליכים למחצה בכל שנה. השפעה אחת לדוגמה של מלחמת הסחר הייתה האיסור למכירת מוליכים למחצה ורכיבים נוספים מספקי שבבים אמריקאים לחברת ZTE (ספקית תקשורת סינית), אשר הייתה לקוח משמעותי של Qualcomm וספקי שבבים אמריקאים נוספים.

חשוב לציין כי הערכות העולמיות הינן הגעה למיצוי כלשהו של חוקי מור, כלומר כבר לא יוכלו להכפיל את יכולת השבבים בכל שנתיים, כאן נפתחת ההזדמנות לטכנולוגיות חדשות אשר יחליפו את המוליכים למחצה הקיימים ולמעשה יאפשרו המשך הכפלת היכולות (חזרה לחוק מור בטכנולוגיה אחרת עם יכולות אחרות), כך למשל בשנת 2018, חוקרים באוניברסיטת RMIT במלבורן, אוסטרליה, פרסמו כי הטכנולוגיה החדשה שפיתחו (ACT), מוליך ערוץ אוויר עם פליטת שדה המבוסס מתכת יכול לתחזק את הכפלת היכולת (חוק מור) של המוליך לשני עשורים נוספים.

טכנולוגיות חדשות כאלו עשויות לייתר ולהחליף את כל המוליכים למחצה, כלומר זהו סיכון המרחף מעל ראשם של השחקנים הפועלים בשוק וכדי לשמור על יכולתם העתידית עליהם להשקיע בפיתוחים חדשים כל הזמן.

חברות הפועלות בתחום המוליכים למחצה מסווגות ל-3 קטגוריות, חברות אשר פועלות רק בתכנון (נקראות fabless), חברות אשר פועלות רק בייצור (נקראות foundries) וכן חברות הפועלות בשני התחומים (נקראות Integrated Device Manufacturers או IDMs).

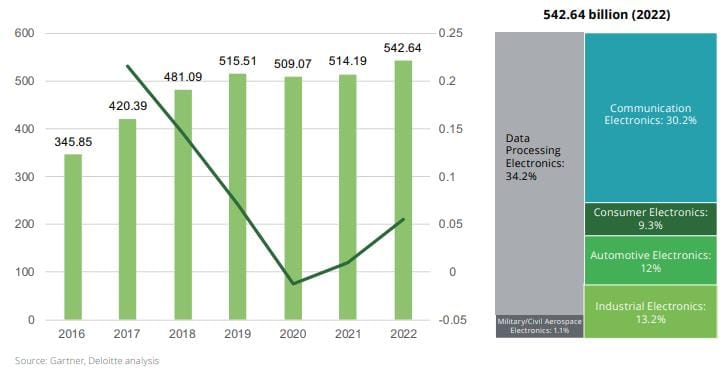

להלן גרף המתאר את התפתחות ההכנסות העולמיות משוק הסמיקונדוקטור בשנים 2016-2022 וכן את הפילוח מכירות הצפוי לפי סגמנטים בשנת 2022 (מיליארדי דולר):

כפי שניתן לראות הצפי בשוק הוא התמתנות בשיעורי הצמיחה בשנים הקרובות וזאת בעקבות רוויה בביקוש למוצרים אלקטרוניים, עם זאת ישנם שווקים מתפתחים חדשים שיספקו הזדמנויות לפירמות הפועלות בשוק זה בעשור הקרוב, בעיקר בתחום הרכב ה-AI ו-5G.

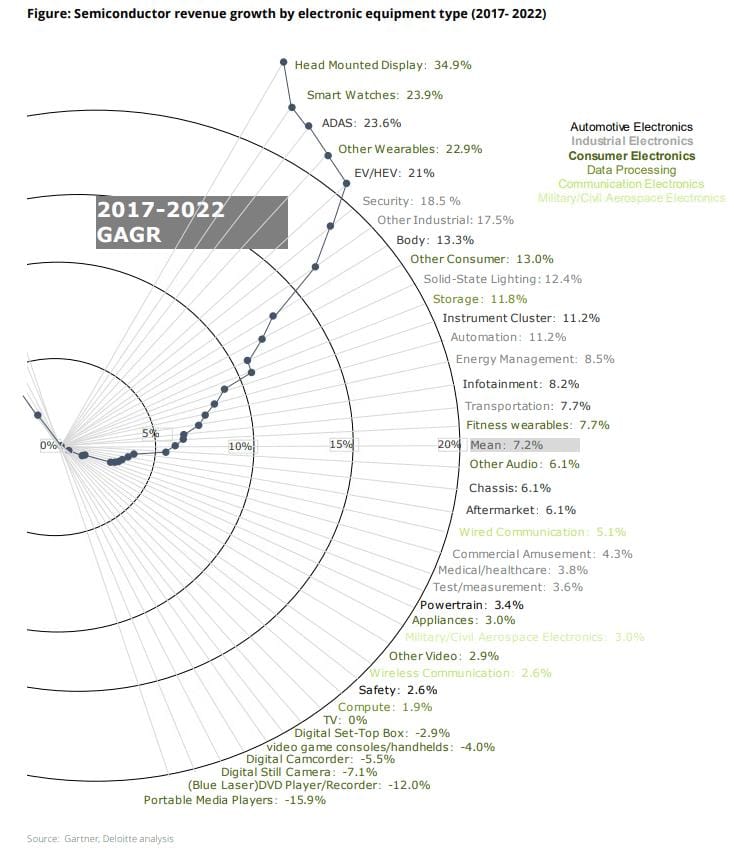

להלן גרף המציג את שיעורי הצמיחה המשוקללים השנתיים לפי סוג מכשיר אלקטרוני:

כפי שניתן לראות, בתחום ה-Consumer electronics, ישנן מספר מוצרים אשר יציגו שיעורי צמיחה של למעלה מ-20%. עם זאת, מהצד השני ישנם מוצרים אשר יחוו שיעורי צמיחה שליליים ועל כן ההכנסות מתחום פעילות זה הינן מוגבלות במידה מסוימת.

בתחום ה- Automotive electronics, הצמיחה תובל על ידי ADAS (Advanced driver-assistance systems) וכן רכבים חשמליים (שניהם מעל ל-20% בשנה).

בתחום ה- Data processing, הצמיחה תובל על ידי אחסון, בעיקר SSD כ-12% צמיחה שנתית

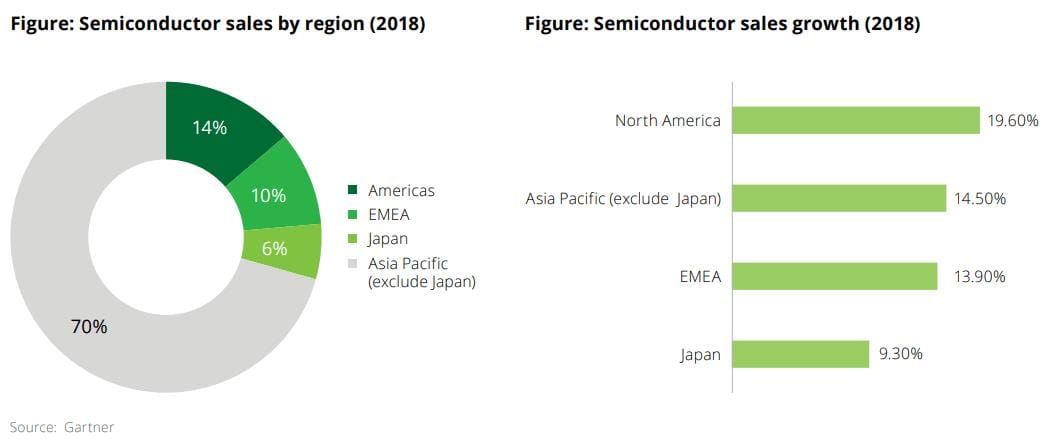

להלן גרף המתאר את התפלגות הכנסות המוליכים למחצה בשנת 2018 לפי אזור וכן את שיעורי הצמיחה באותה שנה:

שוק המוליכים למחצה באסיה-פסיפיק יוותר הגדול ביותר בעולם בצריכת מוליכים למחצה (לפחות בעתיד הנראה לעין). במזרח אסיה, יפן מחזיקה בעמדת הובלה בתחום המחקר ופיתוח של מוליכים למחצה וכן תעשיית החומרים עם חברות ענק כגון טושיבה, סוני ורנסנס.

דרום קוריאה חזקה מאוד בתחום ה DRAM (Dynamic RAM) ו- NAND (עם חברות מובילות כגון סמסונג, SK, ו-Hynix, וזאת בעיקר תודות לתמיכה ממשלתית. במקרה של NAND יש חסם כניסה מאוד משמעותי למתחרים חדשים וזאת לאור כמות הידע (ה- Know how) המצרפית הנדרשת, עם זאת לדרום קוריאה יש גם אתגרים, מחירי ה-DRAM פוחתים והיצוא קטן, לכן הספקים מקדישים עצמם למחקר של ציוד וחומרים מתוך שאיפה לנוע מהדגש הכבד על זכרון.

טאיוון מובילה ב- Foundries ונשלטת בעיקר על ידי 2 יצרניות, TSMC ו- UMC. התעשייה בסין נמצאת במגמת צמיחה משמעותית דו ספרתית, עם זאת עדיין מסתמכים על רכיבים קריטיים מהמערב דבר הגורר סיפוק מייצור מקומי של פחות מ-20% מהשוק ועל כן פועלת לחזק שוק זה כפי שצוין לעיל.

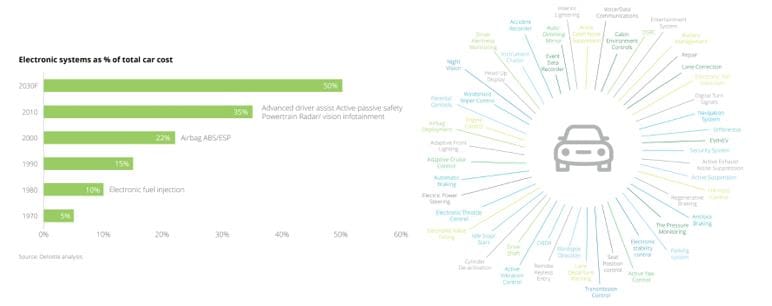

שוק הרכב תורם רבות לתעשיית המוליכים למחצה ככל והרכבים מתקדמים יותר, יש יותר דגש על בטיחות, שילוב של אוטונומי וכו'. הגרפים להלן מציגים מחד את מגוון המוצרים האלקטרוניים שמכניסים לרכב ומאידך את עלות האלקטרוניקה מסך הרכב ב%:

עלות המוליכים למחצה (הרכיבים המרכיבים את המערכות האלקטרוניות) גדל מכ- 312$ בשנת 2013 לכ- 400$ בשנת 2019 על כל רכב בודד, עד 2022 סכום זה צפוי לגדול לכ- 600$ לרכב. ארבעה מגה טרנדים יניעו את הצורך ביותר מוליכים למחצה בכל רכב בעשור הקרוב, אוטומציה, אלקטריפיקציה, קישוריות וכן אבטחה מתקדמת.

נתוני שוק נבחרים ממצגת החברה לחודש פברואר 2021:

כפי שהוצג לעיל לא רק ברכב היקף השבבים והמורכבות עולה, גם בכיס של הצרכן רכיבים אלו יושבים ותומכים בביקושים למוליכים למחצה. כך הפלאפון הנייד מכיל רכיבים רבים עם רמת תחכום עולה כפי שניתן לראות בתמונה הבאה:

למעשה ככל שהטכנולוגיה מתקדמת, הצורך במוליכים למחצה אשר הינם קטנים יותר, מתוחכמים יותר ובעלי יכולות גבוהות יותר מגדיל את הצורך בייצור מתוחכם וכפועל יוצא מגדיל ביקושים והשקעות נדרשות עבור ציוד WFE. רמת מורכבות גבוהה יותר גוררת צורך גבוה יותר בשליטה, בקרה ובדיקות של המוליכים המיוצרים.

להלן מפת שוק ה- IC ו WFE לפי השחקנים הפועלים בהם:

על פי החברה, ישנם מנועי צמיחה רבים המתדלקים את הביקושים למוליכים למחצה עם מורכבויות גבוהות יותר, וכן השקעות החברה בטכנולוגיות חדשות מגדילות את ה- TAM הפוטנציאלי של החברה, כפי שניתן לראות להלן:

נתונים נוספים על שוק הציוד לבדיקות ושליטה בייצור מוליכים למחצה:

נתונים נוספים על שוק הציוד לבדיקות ושליטה בייצור מוליכים למחצה:

בדומה לשוק המוליכים למחצה, גם שוק הציוד לבדיקת מוליכים למחצה בתהליך הייצור הינו מאוד תחרותי, מאופיין במספר מועט של שחקנים פעילים בשוק וכן הינו שוק צומח מאוד. כאשר לקוח בוחר בחברה מסוימת לציוד הבדיקה סביר שהמתחרים יתקשו למכור לו מוצרים אחרים לתקופה משמעותית.

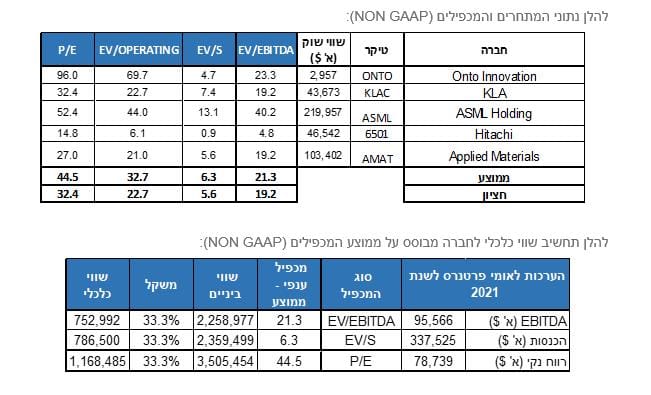

מלבד נובה, שחקנים מהותיים נוספים בשוק מכירת הציוד בדיקה (משולב או נפרד) הינם Onto Innovation ו- Rudolph Technologies אשר התמזגו במחצית השנייה של 2019 וכן KLA Corp. מעבר לשחקנים אלו, מתחרים נוספים בשוק הינם חברות PEM (Process equipment manufacturers) אשר הינם שחקנים המייצרים ציוד למפעלי המוליכים למחצה, חברות אלו לעיתים מייצרות לעצמן חיישני in-situ וכן מוצרים מטרולוגיים ובכך מתחרות בשוק עצמו. חברו מהותיות בשוק זה הינן ASML Holdings ו- Applied materials.

על פי Mordorintelligence, שוק הציוד לבדיקה/מטרולוגיה לתעשיית המוליכים למחצה צפוי להגיע לכ- 5.2 מיליארד דולר בשנת 2026, מכ- 4.2 מיליארד דולר בשנת 2020, המייצג שיעור צמיחה שנתי משוקלל של כ- 4.3%.

על פי Businesswire, שוק הציוד שליטה בתהליכים לתעשיית המוליכים למחצה צפוי להוסיף לערכו כ- 3.1 מיליארד דולר בשנים 2021-2025, המייצג שיעור צמיחה שנתי משוקלל של כ- 9%.

עיקר הצמיחה בשווקים אלו צפויה להגיע מאזור APAC. חשוב להדגיש כי הן שוק המוליכים למחצה והן שווקי הציוד המטרולוגי / ציוד שליטה מושפעים מאותם דברים ועל כן מתנהגים באופן דומה. כאשר יש פחות ביקושים למוליכים למחצה, כך יורד הביקוש בשווקים אלו ולקוחות יכולים לבטל הזמנות.

נתוני הערכת השווי:

אנו מעריכים את השווי הכלכלי של נובה ב 2,708 מ' דולר המייצגים מחיר יעד של 93.4$.

אנו מעריכים את השווי הכלכלי של נובה ב 2,708 מ' דולר המייצגים מחיר יעד של 93.4$.

איתן אופנהיים מנכל ונשיא נובה

איתן אופנהיים מנכל ונשיא נובה