כמו שהקוראים של הכתבות שלי כבר יודעים היטב, אני ממש אוהב את הביטוי: "תמונה אחת שווה אלף מילים". והפעם, יש לי שתי תמונות כאלו עבורכם. מהות הכתבה הקצרה הזו נמצאת בתודעה הכללית של כול מי שעוקב אחרי שוק ההון הגלובלי זמן רב: יש בועה פיננסית בגלל שיש תהליך בלתי נפסק של יצרת נזילות עודפת. "נזילות", למי שאינו בקיא, משמעותה כסף חדש, נוצר יש מאין, והנכנס ללא הפסקה למערכת הפיננסית הגלובלית. רוב הכסף מכוון לשפר את הכלכלה האמיתית, אבל, מאז 2009, ועד היום, וגם לפני אירועי הקורונה, אותה נזילות העלתה את השווקים לדרגות חדשות של קיצוניות.

אם נתרכז בדולר האמריקאי, כמטבע העיקרי בעולם, ונבחן את בסיס הכסף המדווח על ידי הבנק המרכזי (הפדרל רזרב) נבין מיד את עוצמת אותה יצירה מוניטארית בלתי מרוסנת. אוקי, אז אנחנו יודעים אינטואיטיבית שלפנינו מצב שונה מהרגיל, ומסוכן. אבל, וזו הדילמה כולה: מה עושים? האם כל הניתוחים המלומדים, והמחקרים העבים, צריכים לגרום לנו להתרחק ממה שקורה באותם שווקים? האם הידיעה על קיומה של הבועה חייב להיות גורם מרתיע ביחס להשקעה באותם שווקים עולים? שוב, קוראי הנאמנים יודעים את התשובה לכך: בוודאי שלא.

אם היינו צריכים להתנהג כך, כמעט כל מדד מניות היה מחוץ לתחום מאז תחילת 2010! ומאז, עברו הרבה מים מתחת לגשרים, והרבה ערך התווסף לערכם של המדדים והמניות המרכיבות אותם. אז מה עושים? ראשית, ממשיכים לעקוב אחרי אותו רקע מאיים, ומנסים למצוא מקורות אינפורמציה המגדילות, או המקטינות, את אשרור אותה בועה. וזה מהות הכתבה הנוכחית. ומצד שני, על ידי יישום של שיטת השקעה המכילה כללי ניהול סיכונים הדוקים ומדויקים, ממשיכים "להשתתף בריקוד" עד שהמנגינה תיפסק. זמנית (טווח קצר-בינוני) או באופן יותר סיסטמי (טווח ארוך). וזה לא הנושא של הכתבה הזו.

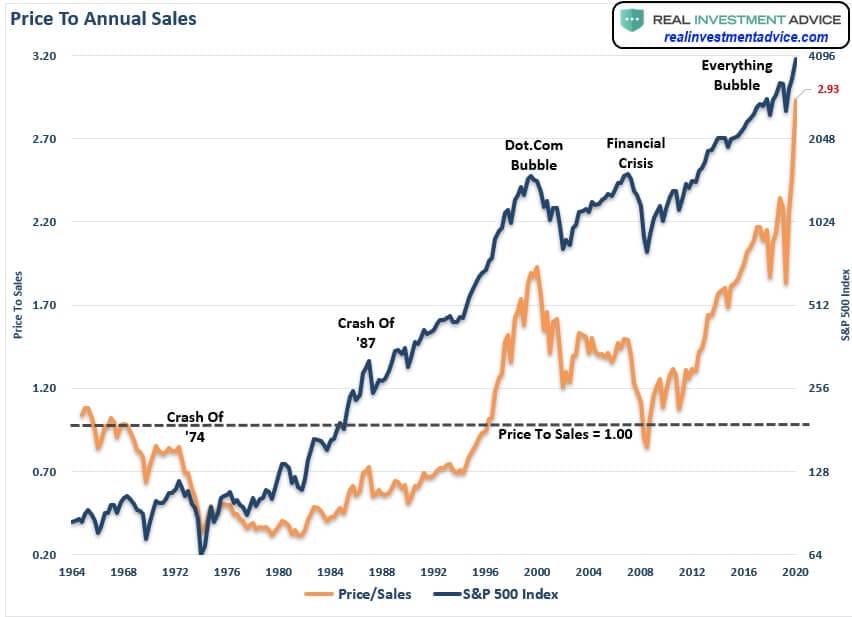

וכך, הנה 2000 המילים המובטחות (דרך שתי התמונות). בחיזיון הראשון אנו מביטים על הערכת השווי המתפתחת מאז תחילת שנות ה-60 ועד היום:

הגרף הזה מנסה להדגים את חוסר האיזון הדרמטי בין מחיר הנכסים (

Price) בבורסה ופרמטר פונדמנטלי מן הדוחות של החברות והוא פרמטר המכירות (

Sale). מכיוון שהגרף הולך כל כך הרבה זמן אחורה, אנו יכולים לראות את הקורלציה, אם היא קיימת, בין מצבי הקיצון של אותו יחס מחיר-מכירות וההתפתחות של המדדים לפני ואחרי אותם מצבי חוסר האיזון.

העקומה הכתומה היא יחס מחיר-מכירות. ואין ספק שאנו נמצאים (בסיום 2020) עם מספר חסר תקדים של כמעט 3 (שיא בועת הדוט-קום הייתה עם 2 ושיא בועת הסאב-פריים הייתה עם 1.5 (!). אבל, לא רק הערך חורג בצורה קיצונית לטובת המחיר המנופח של המניות, אלא שהעקומה עולה בצורה של שיגור טיל לירח. ובצד התצוגה המדהימה הזו, אנו למדים מן העקומה הכחולה, שגם מדד המניות העיקרי בארה"ב (

S&P500) נמצא בחריגה קיצונית מן העבר הלא רחוק שלו.

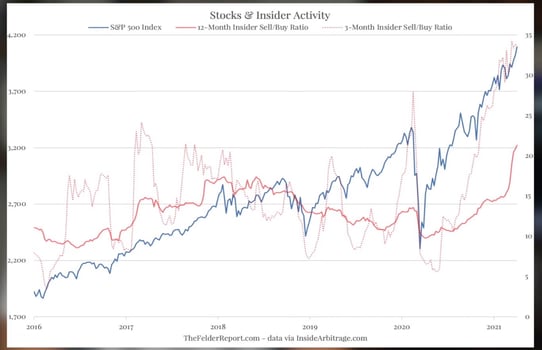

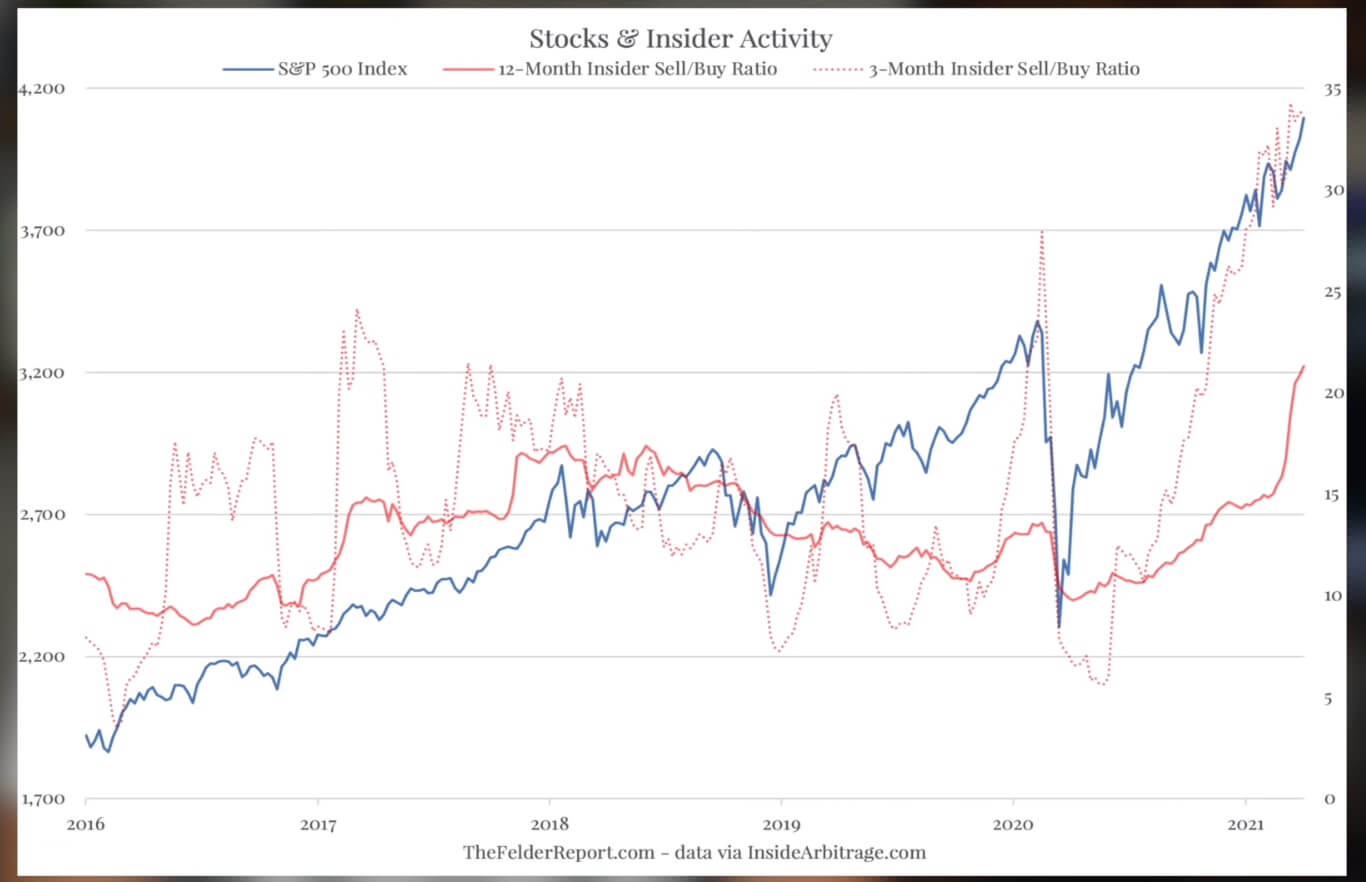

נקודה מעניינת: שימו לב שהנפילות במשבר הסאב-פריים של 2007-9 נעצרו כאשר יחס המחיר-מכירות סביב 1 (!). כמו שאמרתי, הבועתיות של הדברים אינה חדשה ותאמרו לי מיד: הצגת עוד סמן שלה. זה די מדהים אבל זה לא משנה את הנוסחה הידועה זה מכבר. לכן, אני מביא בפניכם את הגרף הבא. היותר מעניינן כי הוא מציג לנו פעילות ממשית אנושית ולא רק פרמטרים מספריים:

לפניכם מעשיהם של מי שמכונים "

Insiders" דהיינו הקניות והמכירות של משקיעים בעלי תפקידים בחברות עצמן. לא רק זאת אלא שהפעילות שלהם מספיק גדולה כדי שהיא תחייב דיווח לבורסות, וכך, יכולה להימדד על ידי גופים חיצוניים. קודם כל, נציין שמדד המניות הוא העקומה הכחולה, כאלמנט ייחוס משותף למה שראינו בגרף הקודם. שנית, העקומה השנייה, האדומה, מייצגת את הממוצע של 12 חודשים של יחס מכירות-קניות של אותם "מקורבים". והעקומה האדומה המקווקוות הוא אותו יחס מכירות-קניות אבל עם מיצוע של 3 חודשים בלבד.

ומה אנו למדים? שמאז סיום הירידות של מגפת הקורונה, אמצע מרץ 2020, בזמן שהמדד החל לעלות בצורה חריפה כל כך, המקורבים מכרו הרבה יותר מניות חברותיהם מאשר קנו אותן. גם כאשר ממצעים זאת לטווח הארוך, ובמיוחד, כאשר ממצעים זאת לטווח הקצר של שלושה חודשים. זהו מקור אינפורמציה מדאיג מאוד אבל, שוב, האם עלינו לעשות משהו בפועל בתיק שלנו עקב המידע הזה? לדעתי לא.

רק שינוי מגמה במחיר של הנכסים עצמם, וגילוי עובדה זו על ידי כללי התזמון והסיכונים שלכם, יכול להיות סיבה לפעולה. מבחינתי, הצגת שתי התמונות היא תרומה להבנה נוספת של תמונת המצב, ומכל מקום, המון הצלחה לכולם.