יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

07/06/2026

שוק העבודה והתעופה בישראל חוזרים לשגרה / קרדיט: אילוסטרציה – AI

שוק העבודה והתעופה בישראל חוזרים לשגרה / קרדיט: אילוסטרציה – AIתמצית

נתוני שוק התעסוקה בארה"ב הצביעו על התחממות משמעותית במאי, בכך הובילו לגל מכירות אגרסיבי בנכסי הסיכון וגם באגח ממשלת ארה"ב על רקע התחזקות הציפיות להעלאת ריבית. הגורמים בדוח נראים רחבים יחסית, כולל ביקושים כלליים, הרחבת מצבת כח האדם הממשלתית, ה-Capex של ה-AI, וכמובן המגמה החיובית מזה זמן בחינוך ובבריאות. אבל, ניכר שזה לא מביא לעליית שכר משמעותית במקביל. ומעבר לזה, בולט גם גידול ברצון להצטרף לשוק התעסוקה, על ידי מי שאולי נמנעו ממנו עד כה, כאשר מנגד גם התביעות לדמי אבטלה חוזרות לתלם, לאחר מספר חודשי שפל. ולהערכתנו, בהמשך נראה פה שוק תעסוקה פעיל יותר, מאשר הדוק יותר.

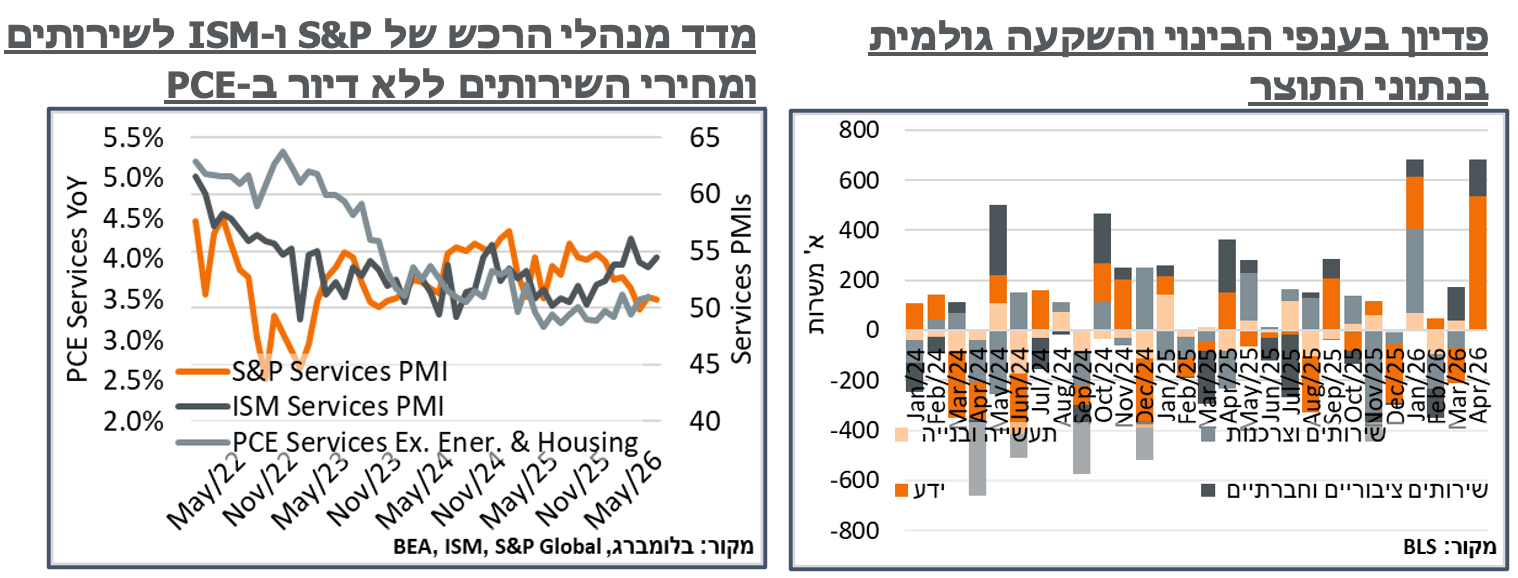

במקביל לזה, מדד מנהלי הרכש לענפי השירותים של ה-ISM הצביע על התחממות, בניגוד למה שראינו במדד של S&P לענפי השירותים, אבל בהחלט בדומה למדדי התעשייה למיניהם. ובמובן הזה הציפיות לתמסורת לאינפלציה כן צפויות לממש את עצמן.

בינתיים בישראל, שוק התעסוקה מראה סימנים מהירים של חזרה לשגרה. ולהערכתנו, הוא לא רחוק ממה שנדרש כדי לחזור לרמות של לפני המלחמה.

מבחינת הנגישות לעולם, מספר היוצאים לחו"ל מתאושש משמעותית במאי. להערכתנו, לרמות שמהוות את קצה גבול הקיבולת של נתב"ג. ועל רקע זה, נצפה שעונתיות גמישות הביקוש תביא אמנם לירידת סעיפי הטיסות והנופש במדד הקרוב. אבל תעשה את זה באופן מתון, ולא תתקן במדד הזה את הדבשת האינפלציונית שנובעת מהסעיפים האלה.

יצוא השירותים המקומי הצליח לעלות במרץ על אף ולמרות הטילים, הדולר/שקל וכל השאר. ועולה כמובן השאלה מתי ומה כן ימתן את זה.

באירופה, האינפלציה המשיכה לעלות במאי, במה שנראה כבר ברובו בתגובת גל שני להשפעת מחירי האנרגיה העולים. ועולה כמובן השאלה אם ההשפעה הזו מתקרבת למיצוי. בינתיים, הערכות השוק הן לנירמול הריביות גם שם לאיזור ה-3.0%.

מאקרו

ארה"ב: על פי סקר העסקים של ה-NFP, המשק האמריקאי הוסיף כ-172 א' משרות במאי. במקביל, נתוני החודשיים הקודמים עודכנו בכ-90 א' משרות כלפי מעלה, כך שהתוספת באפריל עומדת כעת על 179 א' משרות. מדובר בתוספת גבוהה באופן בולט ביחס לציפיות, גבוהה משמעותית ביחס לנתון של 115 א' משרות, אשר פורסם במקור באפריל, ובכלל, נתון גבוה ביחס לחודשים האחרונים. כצפוי, כמות משמעותית של 40 א' משרות הגיעה מענפי החינוך הפרטי והבריאות, בדומה למגמה בחודשים האחרונים. עוד בלטו ענפי הפנאי והאירוח אשר הוסיפו כ-70 א' משרות בכללותם, כאשר קרוב ל-50 א' הגיע ממסעדות ובתי אוכל אחרים. ייתכן גם שיש פה השפעה מקדימה של המונדיאל המתקרב. ובמובן הזה, סביר מאוד שנראה גידול נוסף במשרות בענף ביוני. לאחר תקופת "ייבוש הביצה" בחודשים האחרונים, המשרות הממשלתיות עוברות לטריטוריה חיובית, עם תוספת של כ-52 א' משרות, אם כי ניכר בשלב הזה שמדובר במידה רבה בתוספת כתוצאה מהשלטון המקומי, עם תוספת של כ-55 א' משרות. בכל מקרה, לקראת בחירות האמצע, בנוב', ניתן לצפות לעלייה בפעילות מהכיוון הזה.

אל מול התוספת המשמעותית בסקר העסקים, תוספת המשרות בסקר משקי הבית הייתה מתונה במעט, ועמדה על 149 א' איש. על רקע זה, שיעור האבטלה בארה"ב התמתן קלות, מ-4.34% ל-4.30%, אופייניים לחודשים האחרונים.

מבחינת ההשתתפות בשוק התעסוקה, נרשמה יציבות ברמת-61.8%. ומנגד, נציין כי מספר האנשים שאינם בשוק התעסוקה, ומעוניינים בעבודה, גדל בכ-76 א', בדרך לתוספת של כ-213 א' איש, ברבעון האחרון. להערכתנו, כן יש פה לחצים לעלייה בהשתתפות, כתוצאה ממחירי האנרגיה הגבוהים והקיטון בגירעון הממשלתי, אם כי הם מתונים יחסית.

השכר השעתי הממוצע, בינתיים, הוסיף 0.32% גבוהים יחסית, אמנם. אבל עדיין, זה לא מנע מקצב העלייה השנתי של השכר השעתי מלהתמתן מכ-3.6% לכ-3.4%.

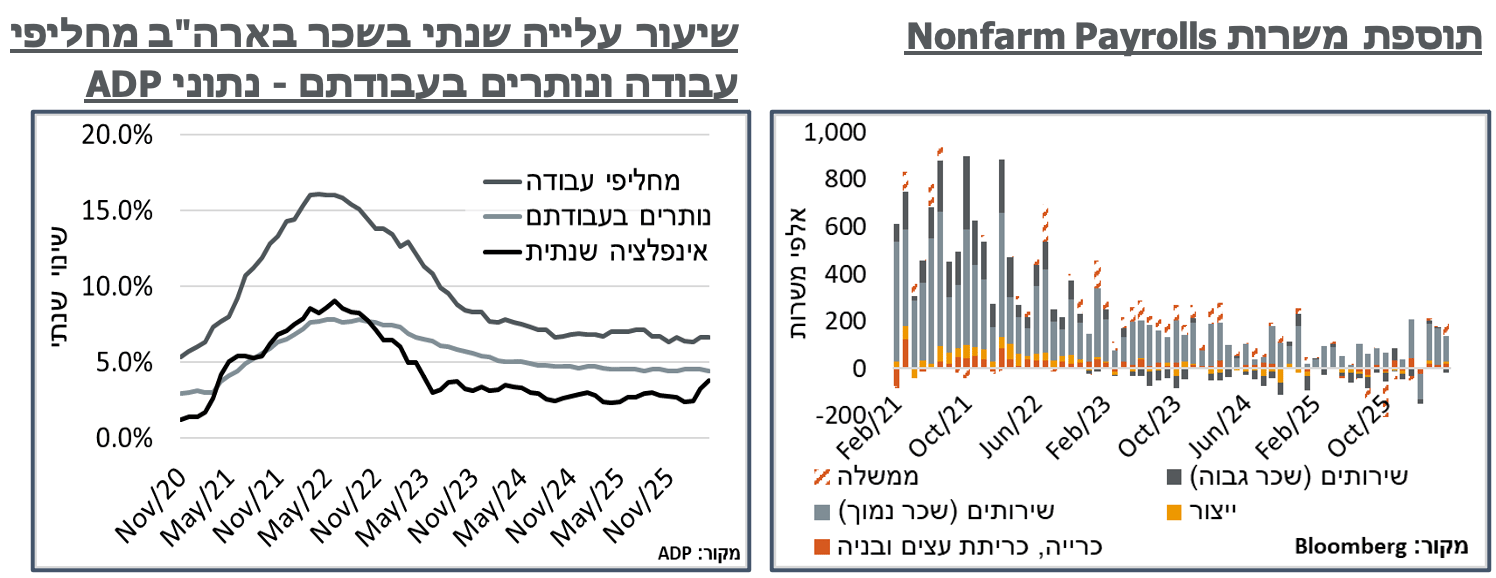

נתוני ה-ADP, אשר פורסמו מוקדם יותר במהלך השבוע, הצביעו על תוספת כללית מתונה יותר משל ה-NFP, של 122 א' משרות, במאי. נזכיר שזה לא כולל את הסקטור הממשלתי. אז בתוספת אותן 52 א' משרות ממשלתיות של ה-NFP, אנחנו כבר מגיעים ל-174 א', קרובים מאוד ל-NFP.

באופן דומה, מדובר בתוספת הגבוהה ביותר של משרות ב-ADP מאז ינואר אשתקד. ולמרות זאת, הרבה מתוספת המשרות (36 א') ב-ADP נבעה מענפי המסחר והתחבורה, בהמשך לתיקון הנתון השלילי במרץ (54- א') על עליית מחירי האנרגיה, וחוסר הוודאות הגיאופוליטית. עוד על זה, בלטה תוספת של 11 א' משרות בענפי השירותים המדעיים והטכניים, בניגוד למגמה השלילית בתחילת השנה. לאור המשך הקצב הגבוה של ההשקעות ב-Capex AI, אנחנו מעריכים שזה יכול לנבוע משם. שירותי הבריאות והחינוך תרמו במאי 57 א' משרות, בדומה מאוד לחודשים האחרונים ול-NFP.

בדומה ל-NFP, דיווחי השכר ב-ADP הצביעו על יציבות בקצב עליית השכר של הנותרים בעבודתם, על 4.4%, כאשר מחליפי העבודה עשו זאת כעת בקצב עליית שכר של 6.5% בלבד, לעומת 6.6%, באפריל. נציין כי בתקופת עליות השכר המהירות של 2021, קבוצת מחליפי העבודה הובילה את העלייה הכללית בשכר. ובמובן זה, התמתנות פה, לא פחות, היא דיי משמעותית מבחינת האפשרות לגל שני של אינפלציה כתוצאה מהלחימה במפרץ.

אל מול הגידול במספר המועסקים, גם נתוני המשרות הפנויות של אפריל, אשר פורסמו מוקדם יותר במהלך השבוע, הצביעו על זינוק חריג של כ-731 א' משרות פנויות; משפל של שלושה חודשים ברמת 6,887 א', לשיא של קרוב לשנתיים, על 7,618 א'. במקרה הזה, ניכר גידול חריג במשרות הפנויות בענפי המקצועות המדעיים והטכניים, עם תוספת של כ-668 א' משרות. ונעריך כי במידה מסוימת גם פה יש השפעה של ה-Capex ב-AI.

עוד בעניין שוק התעסוקה האמריקאי, נציין כי אל מול הנתונים החמים האמורים, מספר התביעות הראשוניות לדמי אבטלה זינק לרמת 225 א', בשבוע שנסתיים ב-30.5. לא מדובר בנתון חריג בראייה היסטורית, אבל כן בשיא מאז תחילת פברואר. קרי, במובן מסוים יתכן שאנחנו עוברים משוק low hire low fire, לשוק חם יותר בשניהם.

בניגוד לאינדיקציות הקרירות ממדדי מנהלי הרכש לענפי השירותים של S&P, הסקר של ה-ISM עלה במאי מרמה חמה של 53.6 נ', ל-54.5 נ', חמה יותר. החלוקה, מנגד, דומה למה שהתרגלנו לראות בסקרי מנהלי רכש אמריקאים, באופן כללי. ובפרט, עלייה בהזמנות (57.3 נ') על רקע הרצון להטרים את עליית מחירי הרכש (71.3 נ'), בין היתר על רקע דיווחים על עיכובים באספקה (55.2 נ'). וכל זה, עם פסימיות קלה לגבי התעסוקה (47.9 נ'), כמובן, בניגוד בולט לנתוני שוק התעסוקה למיניהם.

נוסיף כי ענייני אינפלציה למיניהם היו בולטים מאוד בתשובות הנשאלים לסקר, כולל מכסים שראינו כמובן בחודשים האחרונים, אבל גם השפעות כלליות של 'העימות במפרץ הפרסי', השפעות של עליית מחירי הזיכרון (לפטופים וטאבלטים), כמובן עליית מחירי האנרגיה באופן ישיר, בענפים כמו כרייה וחציבה וגם בענפי תחבורה, ובאופן ספציפי במחסור בדלק סילוני.

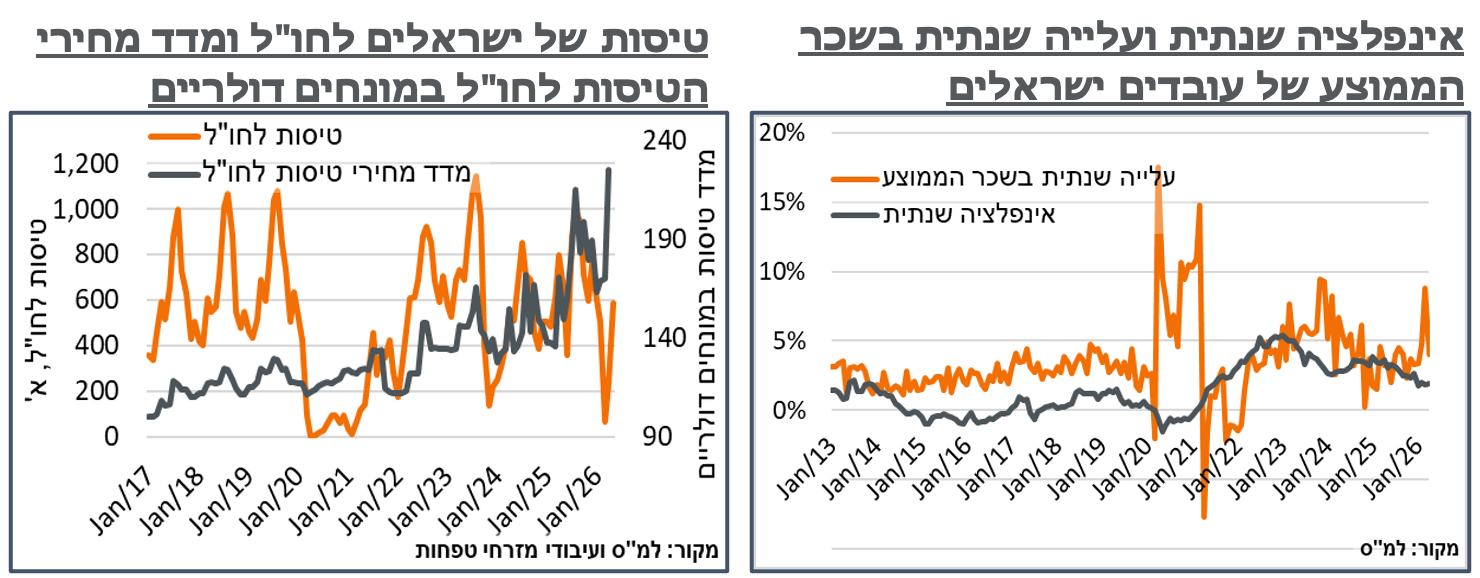

ישראל: אל מול התגובה המאוחרת בארה"ב, המשק בישראל ממשיך להציג סימני התאוששות מהירים, לפחות ככל שהתנאים הסביבתיים מאפשרים. בכלל זה, הנתונים הראשוניים על מספר העובדים הישראלים במשק ע"פ נתוני הבט"ל הצביעו על זינוק של כ-6.4%, באפריל, במה שניטרל הרבה מהירידה של מרץ (8.3%-). מספר המועסקים במשק, במקביל, מצביע עדיין על קיטון, אם כי דיי מתון, של 1.6%-. ובמובן הזה, יש פה עדיין עוד כ-3%-4% של מועסקים שצריכים להצטרף לשוק כדי להגיע לרמת טרום 'שאגת הארי.' מספר העובדים הלא ישראלים התמתן ל-215 א', נמוכים בכ-10 א' לא מהותיים מהרמות של טרום המבצע.

השכר הממוצע של העובדים הישראלים, בינתיים, עבר להצביע על עלייה שנתית של 4.0%, באפריל – מתון משמעותית מקרוב ל-9% במרץ, אבל דומה מאוד לדוג' לממוצע החודשי של ינואר-פברואר. להערכתנו, יש פה משום השפעה צולבת של התיסוף בשקל. וכמו כן, המחסור הכללי בעובדים ואיך שזה משפיע על ממוצע השכר גם בהוצאת העובדים בשכר הנמוך מהמצבה, וגם כמובן בשוק ההדוק עצמו. בכל מקרה, זה לא מהווה השפעה אינפלציונית משמעותית, כך להערכתנו, לפחות לא מעבר למה שמתומחר בשוק כרגע.

מספר הישראלים שיצאו לחו"ל דרך האוויר התאושש משמעותית במאי, על רמה מנוכת עונתיות של כ-566 א' – קרוב לכפול מהרמה של אפריל. על רקע העונתיות החיובית של אפריל, מבט על הנתונים המקוריים מצביע על עלייה חדה יותר, של כ-150%, לנתון מנוכה עונתיות דומה של כ-585 א'. כמובן שהדינמיקה פה דומה לסבבים קודמים, ואפשר להגיד אפילו מתונה, כאשר ב-'עם כלביא' לדוג', ראינו סדר גודל של הכפלה במספר היוצאים לחו"ל ביולי, ישר אחרי המבצע, על רקע הביקושים הגבוהים של הקיץ. כניסת התיירים לישראל, במקביל, עומדת על רמות מתונות מאוד של כ-51 א' – סדר גודל של 70 א' לא מאוד מהותיים לעומת לפני המבצע. ונעריך שמעבר לשיקולים הגיאופוליטיים, המחירים המקומיים הגבוהים, בייחוד במונחים שקליים, דוחקים החוצה את התיירים.

נזכיר כמובן, שנתב"ג מוגבל ברמת הפעילות האזרחית לאור פעילות חה"א האמריקאי, מחד. ומאידך, נתון המחירים של אפריל היה חריג יחסית, בהשפעת המבצע במרץ. ובמובן זה, נצפה לתיקון חלקי במחירי הטיסות במדד הקרוב, של כ-9% אופייניים לחודשי מאי במהלך השנים האחרונות, שיצטרף לכ-3% תיסוף בשקל, ויביאו לגריעה של קרוב ל-0.3% מהמדד הכולל, כולל ההשפעה של סעיף 'הארחה נופש וטיולים.' הפוטנציאל השלילי שיוותר לסעיפים האלה על המדד, לאחר הירידה האמורה, יעמוד על קצת יותר מכפול מזה, להערכתנו. ולאור הדינמיקה בטיסות, נצפה שזה יבוא לידי מימוש עם אפשור פעילות מלאה בשדה, או יחד עם הביקושים הנמוכים של החורף, מה שיגיע ראשון.

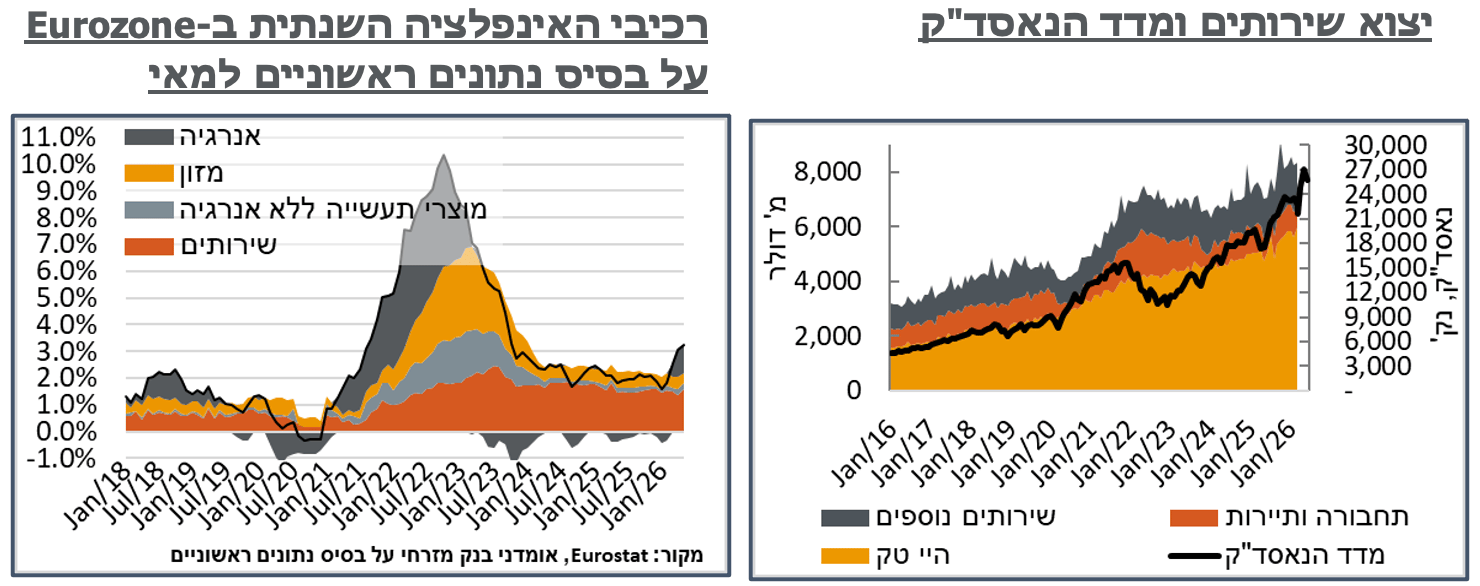

בינתיים, ניכר כי יצוא השירותים המקומי פיתח גם הוא חסינות למצבי לחימה למיניהם, עם עלייה של כ-3.0% (242 מ' ד') ביצוא השירותים ללא חברות סטארטאפּ, ל-8.2 מיליארד ד', בנתונים מנוכי עונתיות. נוסיף על זה שניכוי העונתיות למעשה מיתן את הסדרה המקורית, אשר הצביע על גידול של כ-2.2 מיליארד, לא פחות, לכ-9.3.

מתוך זה, שלא במפתיע, ההייטק היה התורם העיקרי לגידול בייצוא השירותים, עם תוספת של כ-327 מ' ד', במונחים מנוכי עונתיות. ומה שנטרל אותו, שוב, שלא במפתיע, היה יצוא שירותי התיירות, שאיבדו כ-100 מ' ד' ל-185. נוסיף כי יצוא הסטארטאפים עמד על 134 מ' ד' נמוכים באופן יחסי, אבל לא ה-0 שראינו במהלך 'עם כלביא' ובחודש אחריו, אשתקד.

אירופה: בדומה לארה"ב, האינפלציה באירופה ממשיכה לעלות בתגובה לעליית מחירי האנרגיה, אם כי באופן מתון לעומת המצב ב-22'. הנתון הראשוני למדד מאי, בפרט, מצביע על עלייה חודשית של כ-0.1% בלבד. ככלל, מדובר על חודש בעל עונתיות מתונה ביבשת. ועל רקע זה, האינפלציה הכוללת מתגברת בכ-0.2% מתונים יחסית, לכ-3.2%. אל מול זה, ניכר כי התמסורת מהאנרגיה כבר מהווה את הגורם המשמעותי בדינמיקת האינפלציה האירופאית, כאשר אינפלציית הליבה מאיצה מרמת 2.2% ל-2.5%. ובפרט, נוסיף כי עיקר העלייה נובעת מענפי השירותים למיניהם, עם האצה ל-3.5% אינפלציה, מכ-3.0%, בחודש שעבר. ומנגד, מחירי האנרגיה ממשיכים לעלות בקרוב ל-11% שנתי.

על רקע ההאצה המתונה באינפלציה, ציפיות השוק מה-ECB עומדות כעת על צפי להעלאה, דיי בוודאות, בהודעה בשבוע הבא, עוד אחת ב-2 ההחלטות שאחרי, יחדיו, ואחוזים מתונים להעלאה נוספת במהלך השנה שלאחר מכן, לריבית 'טרמינלית' של קרוב ל-2.7%, נמוכים עדיין משמעותית מבארה"ב.