למרות תוצאה סופית שלילית, הצמיחה במגזר הפרטי ברבעון הראשון הייתה חזקה.

הנזק הכלכלי העיקרי של המבצע בעזה נובע מדחייה אפשרית בהקמת הממשלה שמסכנת אישור התקציב ודירוג האשראי של ישראל.

למרות המלחמה, שוק המניות הישראלי השיג את התשואה הטובה ביותר בעולם בחודש האחרון.

המרווחים בשוק הקונצרני בישראל ברמה הנמוכה היסטורית, למרות מינוף גבוה יחסית, וכושר שירות חוב נמוך יחסית של החברות הלא פיננסיות בישראל.

ציפיות האינפלציה הגלומות הנוכחיות בישראל נמצאות ברמה סבירה. הן משקפות אינפלציה עתידית בתוספת פרמיה האינפלציונית הנדרשת בסביבה הקיימת של חוסר וודאות.

לפי מדדי מנהלי הרכש בעולם בחודש מאי, הפעילות בארה"ב ובאירופה ממשיכה להאיץ, בפרט בסקטור השירותים.

סקטורים מסוימים בשוק המניות מעניקים הגנה אפקטיבית מפני עלייה באינפלציה.

מספר התפתחויות הובילו לביצועי חסר בשוקי המניות באסיה לאחרונה.

דגשים:

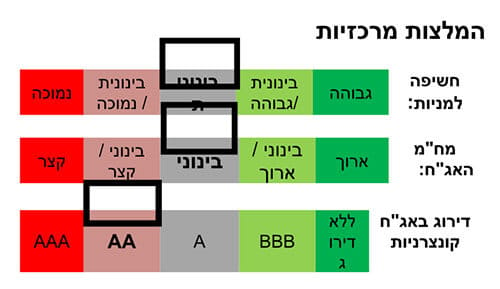

אנו ממליצים להקטין חשיפה לאפיק המנייתי לבינונית.

אנו ממליצים לקצר למח"מ בינוני באפיק הממשלתי.

.

ישראל

הצמיחה ברבעון הראשון הייתה יחסית חזקה מאוד

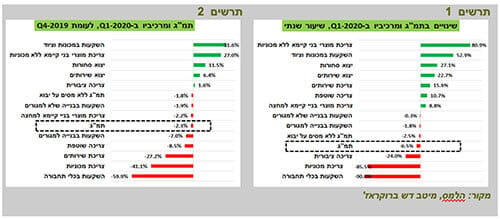

הצמיחה בישראל ברבעון הראשון הייתה חזקה מאוד בהתחשב בעובדה שכמחצית מהתקופה הפעילות התנהלה תחת מגבלות הקורונה. הירידה בתמ"ג בשיעור של 6.5% משקפת גורמים ספציפיים מאוד. כפי שניתן לראות בתרשים 1, בעקבות השינוי במיסוי, נרשמה ירידה ביבוא המכוניות שבאה לידי ביטוי גם בצריכה הפרטית וגם בהשקעות (חברות ליסינג). כמו כן, נרשמה ירידה בצריכה הציבורית, שגם היא אמורה להיות זמנית.

מרבית הרכיבים האחרים במגזר הפרטי עלו בשיעור גבוה, במיוחד צריכת מוצרי בניי קיימא ללא המכוניות, ההשקעות במכונות וציוד, היצוא והצריכה השוטפת בפרט של השירותים.

התמ"ג בסוף הרבעון הראשון היה נמוך מהתמ"ג ערב הקורונה ברבעון הרביעי של 2019 ב-2.3%. פיגור מיוחד קיים בצריכת שירותים ובהשקעה בבנייה למגורים (תרשים 2). לעומת זאת, ההשקעות במכונות וציוד היו גבוהות ברבעון הראשון לעומת סוף 2019 ב-31.6%, צריכת מוצרי בניי קיימא ללא המכוניות ב-27%, יצוא הסחורות ב-11.5% ויצוא השירותים ב-6.4%.

בעקבות הירידה בתמ"ג ברבעון הראשון, אנו מורידים את התחזית לצמיחה בשנת 2021 ל-4.5%, אך הורדת התחזית אינה משקפת הרעה צפויה בפעילות.

הנזק הכלכלי העיקרי של המבצע בעזה נובע מעלייה בסיכון לבחירות חדשות

ניסיון של המבצע "עמוד ענן" שהיה בנובמבר 2012 ונמשך בערך אותו מספר ימים כמו המבצע הנוכחי מלמד שהנזק העיקרי נגרם לתחום היצוא והוא היה קצר טווח. למבצע הנוכחי צפויות מספר השפעות מיוחדות:

ההשפעה על הכלכלה עשויה להיות קטנה בגלל שתיירות חוץ, שבדרך כלל נפגעת יותר חזק ולתקופה ממושכת מהמלחמות, כמעט לא הייתה קיימת לפני האירוע וספק אם הייתה מתאוששת השנה גם בלעדי המלחמה.

בשנה האחרונה היה מעבר מאסיבי לעבודה מהבית ולצריכה מהבית, מה שסייע לשמור על פעילות של חברות רבות גם בזמן המלחמה.

הנזק הכלכלי המהותי של המבצע קשור לדחיית הקמת הממשלה, כפי שמסתמן כעת. דחיית אישור התקציב יפגע בהתאוששות המשק מהמשבר ויעלה סיכון להורדת דירוג האשראי.

השווקים בישראל

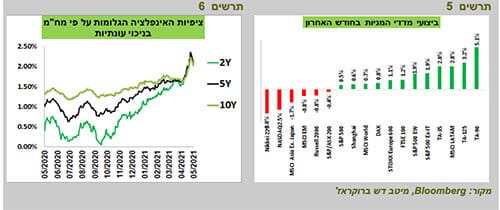

המרווח הממוצע בשוק הקונצרני הישראלי (דירוג A) ירד בשבוע שעבר לרמה של 1.24%, הנמוכה ביותר אי פעם (תרשים 3).

באותו השבוע, בנק ישראל פרסם נתונים פיננסיים רבעוניים על המשק שכוללים בין היתר נתונים על המינוף של המגזר העסקי הלא פיננסי בסוף שנת 2020. מהנתונים עלה שיחס החוב להון העצמי של החברות עלה מ-207% ל- 213% בשנת 2020 והגיע לרמה הגבוהה ביותר מאז שנת 2013. כושר שירות החוב – היחס בין סך הרווח של החברות להוצאות הריבית והקרן – ירד ברבעון הרביעי ל-122%, אחת הרמות הנמוכות היסטוריות (תרשים 4).

שורה תחתונה: שוק האג"ח הקונצרניות לא מתמחר סיכונים בצורה הוגנת. אנו ממליצים חשיפה שמרנית וסלקטיבית לאפיק.

שוק המניות בישראל השיג את התשואה הגבוהה ביותר בחודש האחרון בהשוואה לשוקי המניות העיקריים בעולם, למרות המלחמה בעזה, ההתנגשויות האלימות בתוך המדינה ועלייה בסבירות לבחירות חדשות (תרשים 5). במיוחד בלטו הביצועים של ת"א 90. גם התשואה שהשיג השוק הישראלי מתחילת השנה עומדת בראש טבלת הביצועים.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפת יתר לשוק המניות המקומי.

בשבוע שעבר נרשמה ירידה חדה בציפיות האינפלציה הגלומות בישראל, בדומה למה שהתרחש גם בארה"ב. לאור הסיכונים לעלייה בסביבת האינפלציה וחוסר הוודאות הנוכחית, ציפיות האינפלציה הגלומות צריכות לכלול פרמיה אינפלציונית מסוימת. הלחימה בעזה עלולה להאריך עוד יותר זמני הספקה של היבוא לישראל ובכך להגביר לחצים לעליית מחירים. נציין גם שהתייקרות המים האפשרית בחודש יולי, כפי שפורסם בשבוע שעבר עשויה להוסיף כ-0.05% למדד.

עולם

מדדי מנהלי הרכש במאי מצביעים על האצה נוספת בהתאוששות בארה"ב ובאירופה

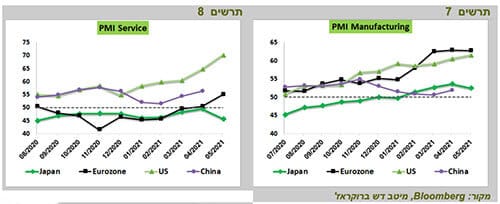

מדדי מנהלי הרכש בעולם לחודש מאי משקפים מידת ההצלחה בהתמודדות עם המגפה. הפעילות התעשייתית ממשיכה להאיץ בקצב גבוה בארה"ב ובאירופה (תרשים 7). לעומת זאת, ביפן מדד מנהלי הרכש בתעשייה ירד לעומת אפריל אך הוא עדיין גבוה מ-50.

בתחום השירותים, המדד בארה"ב הגיע ל-70, מה שמשקף התאוששות מהירה מאוד. גם באירופה ניכר שיפור. לעומת זאת, כמו בתעשייה, ביפן הוחמרו המגבלות והובילו להתכווצות מחודשת בפעילות בתחום השירותים (תרשים 8).

הסיכונים באסיה עלו, אך במבט אסטרטגי השקעה באסיה אטרקטיבית

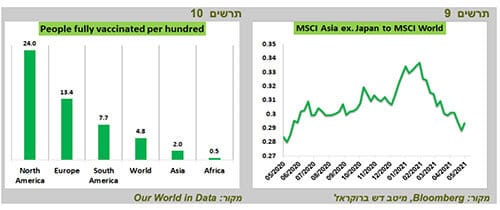

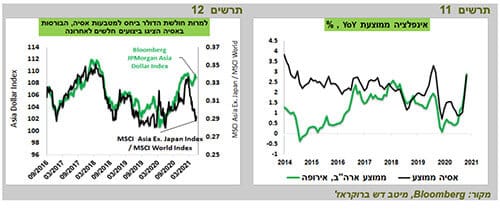

מדד מניות MSCI Asia ex. Japan הציג תת ביצוע של כ-10% יחסית למדד MSCI World בשלושת החודשים האחרונים (תרשים 9). יש מספר סיבות לכך שחלקן אף החמירו לאחרונה:

הביצועים החלשים יחסית של הכלכלה הסינית והגברת התערבות רגולטורית בכלכלה.

מלבד הודו, שבה המצב ממש חמור, לאחרונה ניכרת עלייה בתחלואה במדינות רבות באסיה, כולל במדינות שהתמודדו טוב עם המגפה בשנה שעברה כמו יפן, קוריאה, טאיוון, סינגפור, תאילנד ומלזיה. קצב מתן החיסונים במדינות אסיה מאוד איטי בהשוואה לאזורים האחרים בעולם, מה שיקשה על חזרה לשגרה בחודשים הקרובים (תרשים 10).

עלייה במחירי הסחורות פוגעת בכלכלות רבות באסיה שמייבאות סחורות נטו.

התיירות הבינלאומית, שמהווה משקל משמעותי מאוד לכלכלות האזור, לא צפויה לחזור השנה.

למרות זאת, אנו ממשיכים להמליץ על חשיפה מוגברת לשווקים באסיה. המלצתנו מבוססת על ראיה ארוכת טווח, אך יתכן שגם בטווח הקצר יהיו מספר התפתחויות חיוביות שיתמכו ביצועים יחסית טובים של השווקים באסיה:

הכלכלה באסיה צפויה ליהנות מהצמיחה המהירה של היצוא בעולם.

היחלשותו של הדולר האמריקאי שבעבר הטיבה עם השווקים באסיה באופן חריג לא עוזרת כעת (תרשים 12). אולם, אם חלק מהנסיבות שבולמות את השווקים האסייתיים ישתנו, חולשתו של הדולר עשויה לחזור ולהיות גורם תומך.

אינפלציה גבוהה, שהייתה בעבר סיכון משמעותי דווקא למדינות המתפתחות, בפרט באסיה, לא שונה כל כך בשנים האחרונות במדינות אלה לעומת ארה"ב ואירופה. נוכח רמת תמריצים משמעותית חזקה יותר במדינות המפותחות, נראה שסיכון האינפלציה בהן דווקא גבוה יותר מאשר באסיה (תרשים 11).

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה מוגברת לשווקים באסיה.

איך אפשר להשיג הגנה מפני עלייה באינפלציה באמצעות שוק המניות?

אם איום האינפלציה, בעיקר בארה"ב, ימשיך להתחזק, מהן הצעדים בהן כדאי לנקוט בתיק ההשקעות כדי להתגונן בפניו, מלבד קניית אג"ח צמודות:

קודם כל, קיים מתאם גבוה בין מדד מחירי הסחורות לבין ציפיות האינפלציה הגלומות בארה"ב (תרשים 13).

באופן פרדוקסאלי, את ההגנה הטובה ביותר נגד האינפלציה בארה"ב באמצעות שוק המניות, מצאנו דווקא באירופה. היחס בין מדד הסקטורים המחזוריים לסקטורים הדפנסיביים באירופה התנהג בעשור האחרון במתאם גבוה מאוד לציפיות האינפלציה הגלומות בארה"ב (תרשים 14). לא מצאנו מתאם כזה בארה"ב ואין לנו הסבר טוב לתופעה, אבל אפשר להשתמש בממצאים אלו בתיק ההשקעות.

בארה"ב לביצועים של מספר סקטורים ביחס ל-S&P 500 היה בעשור האחרון מתאם חיובי לציפיות אינפלציה גלומות. לעומת זאת, ישנם מספר סקטורים אחרים שהמתאם שלהם היה דווקא שלילי, שגם הוא מאפשר לבנות תיק מותאם יותר להתפתחות האינפלציה.

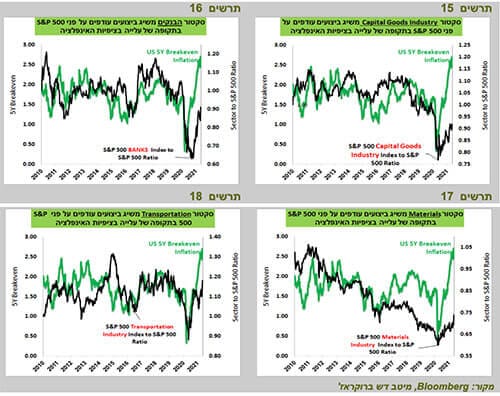

קודם נציג את הסקטורים שחשיפה מוגברת אליהם מעניקה הגנה מפני התפתחות האינפלציה:

בתרשימים 15-18 ניתן לראות שהסקטורים Capital Goods, Banks, Materials ו-Transportation משיגים בד"כ ביצועים עודפים לעומת S&P 500 בתקופות בהן ציפיות האינפלציה הגלומות עולות.

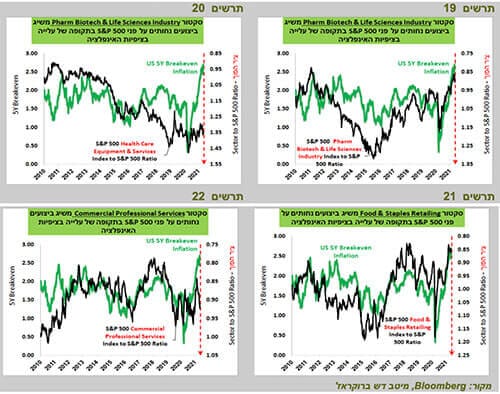

בתרשימים 19-22 ניתן לראות את הביצועים של הסקטורים שמשיגים תוצאות נחותות ביחס ל-S&P 500 בתקופות של עלייה בציפיות האינפלציה הגלומות. לכן, היחס בין מדד הסקטורים הללו ל-S&P 500 מוצג על ציר הפוך. הסקטורים בעלי קורלציה שלילית לציפיות האינפלציה הינם : Pharm Biotech & Life Science, Health Care Equipment & Services, Food & Staple Retailing ו- Commercial Professional Services.

רגיעה בציפיות האינפלציה. לא שינוי מגמה

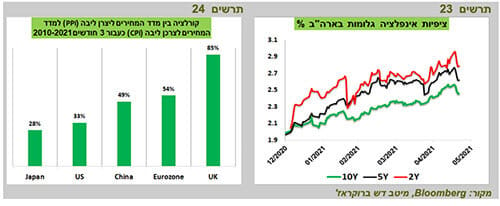

ירידה בציפיות האינפלציה נרשמה בשבוע שעבר לא רק בישראל. הציפיות ירדו גם בארה"ב (תרשים 23) במקביל לירידה בתשואות האג"ח בעולם. אחת הסיבות לירידה בציפיות האינפלציה ובתשואות קשורה לירידה במחירי הסחורות. מחיר הנפט ירד בכ-4% מהשיא בהשפעת ההסכם המתגבש עם איראן ועלייה במלאי הנפט בארה"ב. מחירי המתכות ירדו ב-5% והסחורות החקלאיות ב-6%. להערכתנו, לא מדובר בשינוי מגמה.

גם העובדה שנתוני האינפלציה (מדד הליבה) שהתפרסמו באירופה, יפן ובריטניה לא הפתיעו כלפי מעלה כמו בארה"ב, וסביבת האינפלציה במדינות אלה לא עלתה תרמה לרגיעה מסוימת בשוק האג"ח.

יחד עם זאת, מדדי המחירים ליצרן המשיכו להיות גבוהים ובדרך כלל עקפו את התחזיות. הקורלציה הגבוהה יחסית בין מדדי המחירים ליצרן לבין המדדים לצרכן בפיגור של 3 חודשים מצביעה על עלייה קרובה באינפלציה לא רק בארה"ב.

אלכס זבזניסקי

אלכס זבזניסקי