נתוני סקר כוח האדם של הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי בחודש אפריל 2021, כשנה וחודשיים מאז פרוץ משבר הקורונה, היקף העובדים שבחל"ת (מועסקים שנעדרו זמנים מעבודתם כל השבוע – על-פי הגדרת הלמ"ס) עומד על כ-118.9 אלף. מדובר בנתון הנמוך ביותר מאז פרוץ המשבר, אשר במהלכו היקף העובדים שבחל"ת עמד בממוצע על יותר מ-400 אלף בחודש, והגיע בשיא לכ-1.275 מיליון עובדים (באפריל 2020).

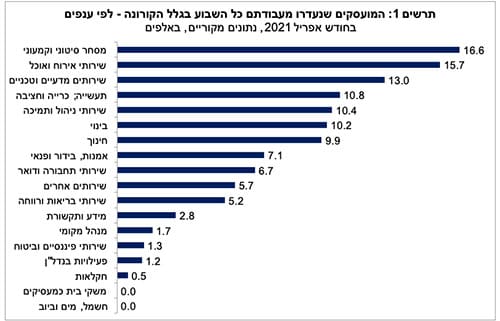

כפי שניתן לראות בתרשים 1 המצורף, בחינה של נתוני הלמ"ס לחודש אפריל 2021 (נתונים שלא מנוכים מהשפעות של עונתיות) מעלה כי הענפים הבולטים בהקשר זה הם: מסחר סיטוני וקמעוני (כ-16.6 אלף עובדים בחל"ת, שהם כ-4.5% מכלל המועסקים בענף) ושירותי אירוח ואוכל (כ-15.7 אלף עובדים, שהם כ-13.4% מכלל המועסקים בענף). כמו כן, יש לציין שבענף אמנות, בידור ופנאי, אחוז העובדים שבחל"ת עומד על 10.4% - שיעור בולט ביחס לענפים אחרים (שני רק לשירותי אירוח ואוכל), אם כי, המספר האבסולוטי אינו גבוה בענף זה, בשל המשקל הנמוך שלו בשוק התעסוקה (כ-2% מכלל המועסקים במשק).

מדובר בענפים שנפגעו במידה הרבה ביותר ממשבר הקורונה, כיוון שהיו חשופים להגבלות באופן ישיר. עקב הפגיעה בפעילות, אחוז גבוה של עובדים הוצאו לחל"ת עם פרוץ המשבר (כ-60%-70%), ותהליך החזרה שלהם לשוק העבודה מתקדם באופן איטי והדרגתי, על אף ההסרה של מרבית הגבלות הקורונה. זאת, בין היתר, עקב המשך תשלום דמי אבטלה לעובדים שבחל"ת, תהליך אשר אמור להסתיים בתחילת המחצית השנייה של השנה.

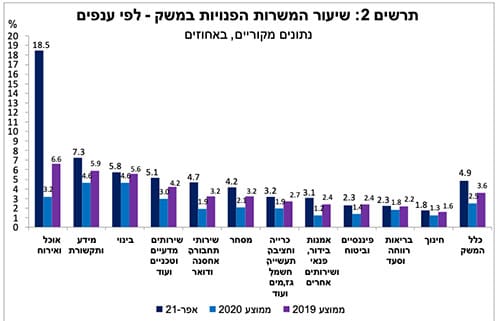

לאור האמור, וכפי שניתן לראות בתרשים 2 המצורף, בחינה של נתוני המשרות הפנויות במשק לחודש אפריל 2021, מצביעה על שיעור גבוה באופן חריג של משרות פנויות בענף אוכל ואירוח, כ-18.5%, לעומת כ-6.6% ב-2019 בממוצע, לפני פרוץ משבר הקורונה. נתון זה, משקף את הקושי בגיוס עובדים בענף אוכל ואירוח בעת הנוכחית, עם הגידול בפעילות עקב ההסרה של מרבית הגבלות הקורונה, זאת בשל החזרה האיטית של עובדים מחל"ת, אשר זכאים לתשלום דמי אבטלה. התפתחות אשר מכבידה על ההתאוששות הכלכלית של המשק ועל חזרתו של שוק העבודה לאיתנו.

לסיכום, היקף העובדים שבחל"ת מצוי במגמת ירידה הדרגתית, אשר צפויה להאיץ עם הביטול של תשלום דמי האבטלה לעובדים בחל"ת. עם זאת, יש לציין שקיים עדיין היקף משמעותי של מועסקים (כ-124 אלף), שהפסיקו לעבוד בגלל פיטורים או סגירת מקום העבודה ממרץ 2020 (לגביהם לא קיים פילוח ענפי), ולכן כבר אינם חלק מכוח העבודה. היקף זה לא מצוי במגמת ירידה מובהקת, והוא גבוה בהשוואה למרבית החודשים הקודמים. בשונה מהעובדים שבחל"ת, אשר עדיין קשורים למקום עבודתם, לעובדים אלה אין מקום עבודה לשוב אליו, ולכן צפוי שחזרתם לשוק העבודה תהיה איטית יותר, דהיינו מדובר באבטלה בעלת אופי ממושך יותר, שכפי הנראה תתבטא בהמשך בעליית שיעור האבטלה הסטנדרטי. תופעה זו מוכרת גם בכינוי של "תופעת העובד המיואש" והיא מציבה אתגר משמעותי לקובעי המדיניות הכלכלית לכשתוקם ממשלה חדשה.

הפגיעה המצטברת בתוצר של ישראל מפרוץ משבר הקורונה הינה מתונה בהשוואה למרבית המדינות המפותחות

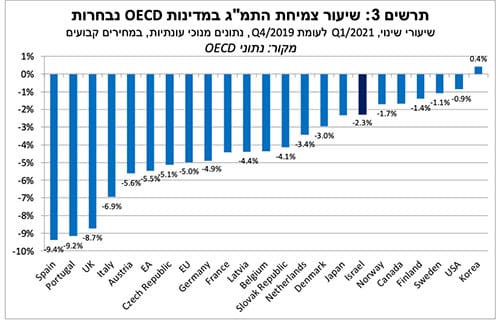

כלכלת ישראל במצב טוב יחסית בהשוואה למרבית המדינות המפותחות. כפי שניתן לראות בתרשים 3 המצורף, ישנה שונות רבה בהתפתחות הכלכלית בקרב המדינות המפותחות מאז פרוץ משבר הקורונה, זאת כפונקציה של מספר גורמים, ובראשם: מידת החומרה של צעדי המנע שננקטו והובילו לפגיעה בפעילות הכלכלית, משקל הענפים שהושפעו באופן ישיר מהגבלות הקורונה (תיירות, מסעדות ואירוח בעיקר) בפעילות הכלכלית וכן מהירות התקדמות תהליך התחסנות האוכלוסייה והשגת השליטה על המגפה.

נכון לרביע הראשון של השנה, התוצר של ישראל קטן בכ-2.3% בלבד לעומת רמתו מלפני המשבר. זאת, על אף שהתוצר ברביע הראשון של 2021 הפתיע לשלילה כשהתכווץ ב-6.5% (במונחים שנתיים). מצבה הטוב יחסית של כלכלת ישראל הוא תוצאה של ההתקדמות המהירה של תהליך החיסון, שתרמה להשגת שליטה מהירה על המגיפה יחסית למדינות אחרות, וכן הודות לפגיעה מתונה יחסית של המשבר בכלכלה המקומית (התכווצות של 2.6% בתוצר ב-2020 לעומת התכווצות של כ-4.6% בממוצע ה-OECD), על אף ההגבלות החמורות שהוטלו על הפעילות בזמן המשבר (לרבות שלוש תקופות של סגר כללי). זאת, בין היתר, הודות למשקל גבוה יחסית של פעילות ענפי היי-טק (שירותים ותעשייה), שהייתה חשופה במידה פחותה להגבלות הקורונה והמשיכה לפעול גם בזמן המשבר, וכן לאור המשקל הקטן יחסית בתוצר של יצוא שירותי תיירות (כ-1.5%). עם זאת, יש לציין שפער הצמיחה בין ישראל למדינות ה-OECD מצטמצם כשבוחנים את התוצר לנפש, היות שקצב גידול האוכלוסייה בישראל גבוה משמעותית בהשוואה לממוצע ה-OECD (כ-2% לעומת כ-0.5%).

המדינות בקרב ה-OECD בהן התוצר קרוב לרמתו ערב המשבר הן מדינות צפון אמריקה, ארה"ב וקנדה, חלק ממדינות סקנדינביה ודרום קוריאה. בהקשר זה, נציין כי חלק מהמדינות המפותחות של דרום מזרח אסיה צלחו את המשבר בצורה טובה והצליחו לחזור לפעילות תקינה עוד במהלך המחצית השנייה של 2020. מידת החומרה של הגבלות הקורונה במדינות סקנדינביה לא הייתה חמורה באופן יחסי. לגבי ארה"ב, שחוותה את מגפת הקורונה בעוצמה רבה, נראה שתהליך ההתאוששות מתקדם בקצב מהיר יחסית, במקביל להתקדמות של תהליך התחסנות האוכלוסייה.

בולטות לשלילה הן מדינות אירופה, ובפרט המדינות הגדולות ומדינות דרום מערב היבשת, בהן ישנו משקל גדול לענפי התיירות והאירוח בפעילות הכלכלית. בחלק ממדינות אירופה היקף התחלואה עדיין גבוה יחסית, מה שהביא להארכת התוקף של הגבלות הקורונה בחלק מהמדינות, זאת במקביל להתקדמות איטית של תהליך ההתחסנות מנגיף הקורונה, עד לאחרונה. ככל שהתהליך התקדם ויביא להשגת שליטה על התחלואה ביבשת, כך ההתאוששות הכלכלית צפויה לצבור תאוצה. במבט לשנת 2021, אנו מעריכים כי ביצועי המשק הישראלי צפויים להישאר מעט טובים יותר בהשוואה לממוצע ה-OECD, כשתחזיתנו היא לצמיחה של 5.2% לעומת 4.7%.

נכון לחודש מרץ 2021 הפדיון בענפים שנפגעו באופן קשה ממשבר הקורונה טרם התאושש

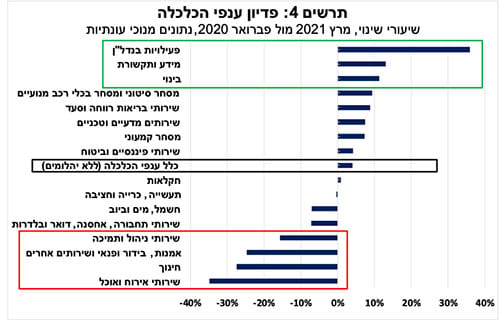

בחינה של הפעילות לפי ענפים ממשיכה להצביע על שונות משמעותית בין הענפים השונים. בתרשים 4 המצורף מוצגת בחינה של נתוני הפדיון בענפי המשק השונים (נתונים חודשיים, מנוכי עונתיות) בחודש מרץ 2021 לעומת פברואר 2020 (לפני פרוץ המשבר).

ניתן לראות שפעילות הענפים שהושפעו לשלילה במידה הרבה ביותר בזמן משבר הקורונה, בדגש על שירותי אירוח ואוכל, חינוך ואמנות בידור ופנאי ושירותי ניהול התמיכה, עדיין נמוכה באופן משמעותי מהרמה שלפני המשבר. מנגד, בלטו לחיוב הענפים: פעילויות בנדל"ן (שירותי תיווך), על רקע העלייה במכירות של דירות בחודשים האחרונים, מידע ותקשורת (היי-טק) ובינוי. במבט קדימה, אנו מעריכים כי בתרחיש מרכזי, צפויה צמיחה של כ-5% לשנה בממוצע בתוצר המקומי במהלך השנים 2021-2022.

Image: Dreamstime

Image: Dreamstime