אחת הסקירות הראשונות שלנו על איי.די.איי ביטוח, לפני קצת יותר משנתיים, נשאה את הכותרת הבאה - "כל הדרך מצמיחה לערך". כתבנו, שמעתה יש להסתכל על איי.די.איי כחברת ערך ולא כאל חברת הצמיחה, זו שהיא שהייתה בראשית דרכה. הערכנו שהרווח הכולל המייצג של החברה ינוע סביב 190 מיליוני שקלים לשנה, כאשר הוספנו ואמרנו שמכפיל הרווח בו נסחרה בזמנו המניה הוא שמרני לחברת ערך יציבה (היה גבוה במקצת מ- 10), גם אם הצמיחה שלה נמוכה. מה קרה מאז אותה סקירה? הרווחיות בפועל הייתה מעט יותר גבוהה, וכצפוי מאד יציבה, בעוד שמחיר המניה כמעט ולא השתנה - מה שכיווץ עוד קצת את מכפיל הרווח, שהיה נמוך ממילא.

משכך, נשאלת השאלה מדוע המשקיעים "מתעקשים" להעניק מכפיל רווח נמוך וחד-ספרתי לחברה כה יציבה? לו נתבקשנו להסביר את התופעה, היינו אומרים שהסיבה לכך היא שהם עדיין מצפים מאיי.די.איי ביטוח להציג צמיחה, וכשזו למגינת ליבם אינה מגיעה, אז גם יציבות מרשימה מתקבלת אצלם באכזבה - מה שכמובן מחלחל אל מחיר המניה. נסכם זאת באופן הבא; אנחנו משוכנעים, מזה תקופה ארוכה, שאיי.די.איי מתומחרת בצורה שמרנית וקפוצה, אבל בה בעת המציאות העקבית והנמשכת מוליכה אותנו אל המסקנה הבאה; כל עוד המשקיעים לא יזהו שינוי מגמה, מיציבות לצמיחה, הסיטואציה הזו ככל הנראה תישאר בעינה. לדידנו מדובר בשגיאה, שכן חברת ערך יציבה אמורה לזכות ברמת תמחור יותר נדיבה, אבל האמת היא שהמשמעות של פערי התפיסה הללו כבר לא כזו רלוונטית - היא פחתה במידה רבה. למה הכוונה? לכך שאחרי שנים ארוכות של יציבות עסקית, יש שיאמרו "דריכה במקום", איי.די.איי ביטוח צפויה לעלות שוב על פסי הצמיחה. ברור שהצמיחה המיוחלת לא תהיה בעוצמה שהייתה, אבל אם לשפוט על פי המגמות השוליות בדוחות, היא כבר לא רחוקה. נכון, זה לא יתרחש ברבעון הבא, אבל אנחנו מדברים פחות או יותר על טווח של שנה.

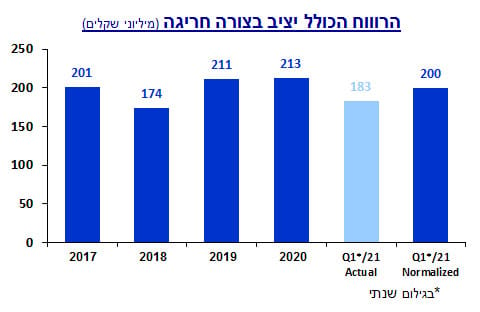

ואחרי ההקדמה התיאורטית, נעבור על עיקרי התוצאות הכספיות עליהן איי.די.איי ביטוח דיווחה (אתמול, רבעון ראשון של 2021): השורה התחתונה יציבה, למרות שהתחושה הרפלקסיבית שלכם כנראה שונה: זה כבר לא מעט שנים שהרווח הכולל של איי.די.איי נע בתוך רצועה צרה, סביב 200 מיליוני שקלים לשנה (הביטו על הגרף, התמונה ברורה). עם זאת, כשמביטים על הרווח הכולל שדווח ברבעון הראשון של השנה, מחלחלת תחושה שלא רק שאין בו כל צמיחה, הוא משקף אפילו נסיגה קלה. הרווח הכולל שדווח ברבעון הסתכם לכדי 46 מיליוני שקלים, כך שהרווחיות המגולמת נושקת לכדי 185 מיליוני שקלים בשנה – שזה אכן נמוך מאותם 200 מיליון שקלים מוכרים, שהורווחו לאורך תקופה ארוכה. אם תוסיפו לכך את העובדה ששוק ההון דווקא היטיב עם החברה בתקופה המדווחת, אזי תחושת החמיצות הקלה באמת עלולה להפוך לאכזבה. אז זהו, שלמעט שוק ההון היו השפעות חריגות נוספות, ברובן שליליות, כך שאם מחלצים את הרווחיות השוטפת של החברה שבים בדיוק אל נקודת המוצא - רווח כולל של 200 מיליוני שקלים לשנה.

השפעת ההכנסות מהשקעות: איי.די.איי רשמה הכנסות של 48 מיליוני שקלים מהשקעות, שזו בהחלט רמה גבוהה מהתשואה הנורמטיבית של החברה. בכמה גבוהה? הנחת תשואה של 2.5% על תיק ההשקעות גוזרת רווח שנתי של 85 מיליוני שקלים לשנה, מה ששקול לכדי הכנסות של 21-22 מיליון ש"ח לרבעון. אם כך, ההכנסה העודפת מהשקעות הייתה גבוהה בסדר גודל של 26 מיליוני שקלים - ביחס לרמה הרבעונית הרגילה.

השפעת הריבית: השינוי בעקום הריבית במהלך התקופה הוביל להגדלה של 18 מיליוני שקלים בעתודות הביטוחיות (15 מיליוני שקלים מתוכם בגין ביטוח רכב חובה). זו כמובן הוצאה חריגה.

תביעות גבוהות וחריגות בתחום ביטוחי החיים: אין לכך סיבה מיוחדת, זה פשוט עניין של אקראיות, אבל התביעות במגזר ביטוחי החיים ברבעון היו גבוהות בכ- 11 מיליוני שקלים מהממוצע. זו סטייה נקודתית ומקרית, שעשויה להתרחש לשני הכיוונים אחת לכמה רבעונים , כך שהיא בוודאי לא מעידה על היקף התביעות הנורמאלי של החברה. האומדן הטוב ביותר הוא השיעור הממוצע.

הוצאות שיווק גבוהות, כחלק מקמפיין השקה: איי.די.איי השיקה בתחילת השנה את המותג הדיגיטלי "9" (שהחליף את המותג המוכר "תשעה מיליון"), המתמקד במוצרי הביטוח האלמנטרי. כפועל יוצא, החברה רשמה הוצאות שיווק של 5 מיליוני שקלים לצורכי חדירה. נדמה לנו שההשקעה הזו הסתיימה.

סכום החלקים: השפעות חיוביות עודפות - 26 מיליוני שקלים, בגין הכנסות מהשקעות (22 - 48). השפעות שליליות מצטברות - 34 מיליוני שקלים בגין הגדלת העתודות, תביעות גבוהות והוצאות שיווק חריגות. אם אלו המספרים, אזי ההשפעה השלילית נטו על הרווח לפני מיסים - ברבעון הראשון של השנה - הסתכמה לכדי 8 מיליוני שקלים (26 - 34).

רווח כולל מנורמל: הרווח לפני מיסים המדווח הסתכם לכדי 67 מיליוני שקלים, כך שאם ההטיה השלילית נאמדת בכ- 8 מיליוני שקלים, הרי שהרווח המתוקן מתכנס לכדי 75 מיליון ש"ח. כל שנותר עתה הוא להפחית את מיסי ההכנסה, מה שיביא אותנו לתוצאה הבאה - רווח כולל נקי של 50 מיליוני שקלים לרבעון, מה שאומר 200 מיליון ש"ח לשנה. כפי שאמרנו בהתחלה, חזרנו לנקודת המוצא.

מה לגבי העתיד? בכל מה שנוגע לתחילתה של צמיחה, יש לנו אופטימיות ראשונית קלה: נכון שהשורה התחתונה יציבה, אבל אנחנו חושבים שהונחה התשתית והגיע העת לשינוי מגמה. על סמך מה הגענו לתובנה האמורה? על בסיס הדברים הבאים: בביטוחי הדירות נרשמה עלייה כמותית של 4% במכירות, כאשר צמיחה דומה נרשמה גם בפרמיות שהורווחו בביטוחי החיים, וזאת כאשר החברה מציינת כי היא נפגעה קשה ממחסור בכח אדם שיווקי - כתוצאה מעובדים שנמצאים בחל"ת ומקבלים תשלום חודשי, גם מבלי להגיע לעבודה. במלים אחרות, כשתשלומי ההעברה הללו יסתיימו, איי.די.איי תוכל לממש את הצמיחה הפוטנציאלית בצורה מלאה. גם בנתונים של ביטוחי הרכבים, שסופגים שחיקת מחירים מזה תקופה, ניתן לזהות לכל הפחות תהליך של בלימה, שכן ירידת התעריפים שנרשמה היא יחסית לתקופה המקבילה בשנה שעברה, אבל אם בוחנים אותם בהשוואה לרבעון הקודם (20/Q4), אזי ניתן לראות שירידת המחירים נעצרה – כך שלא נופתע אם ברבעון הבא תירשם אפילו עלייה. אם לסכם את הדברים, אזי נדמה לנו שהגענו קרוב לתחתית בביטוחי הרכבים, כאשר ביתר המגזרים בהחלט ניתן לזהות צמיחה - גם ברבעון הראשון של השנה.

שורה תחתונה: כשמכפיל הרווח הנקי הוא חד-ספרתי, והרווחיות איתנה ויציבה, הסיכוי בהשקעה עולה על הסיכון בצורה מובהקת וברורה - גם מבלי להביא בחשבון תרחיש סביר של צמיחה.

אייל דבי, צילום: כפיר סיון

אייל דבי, צילום: כפיר סיון