עיקרי הדברים

המשק ממשיך להתאושש, אך מהירות ההתאוששות עדיין שונה מאוד בין המגזרים השונים.

היחס בין מספר המובטלים למשרה פנויה בישראל אינו גבוה כעת לעומת בשנים האחרונות, מה שצפוי להגביר לחצים לעלייה בשכר נוכח רמת תמיכה גבוהה יחסית למובטלים.

מתמתנת הירידה בכמות ההלוואות שפירעונן נדחה. חלקן, עלולות להפוך לחוב בעייתי. שיעור הלוואות אלה במשכנתאות הנו הגבוה ביותר.

אנו מעריכים שעקום ציפיות האינפלציה בישראל יחזור להיות הפוך תוך עלייה יותר משמעותית בציפיות לטווחים הקצרים.

הנתונים הכלכליים בארה"ב ממשיכים להצביע על התאוששות מהירה.

גם אירופה עומדת לקראת שיפור משמעותי בפעילות הכלכלית.

כמעט כל הנתונים שמתייחסים לאינפלציה בארה"ב ממשיכים להפתיע כלפי מעלה. קצב עליית מדד המחירים PCE Core, המועדף ע"י ה-FED, עלה לרמה הגבוהה מאז תחילת שנות ה-90.

גדל מספר הבנקים המרכזיים בעולם שמתכננים יציאה מוקדמת מהמדיניות המרחיבה.

להערכתנו, קיימות שלוש סיבות עיקריות לבלימת עליית תשואות האג"ח האמריקאיות, למרות נתוני האינפלציה.

ישראל

הפעילות במשק - מי מוביל ומי מפגר?

בחנו את המדד המשולב של בנק ישראל ומרכיביו ביחס למגמה שהייתה אמורה להיות אלמלא הקורונה:

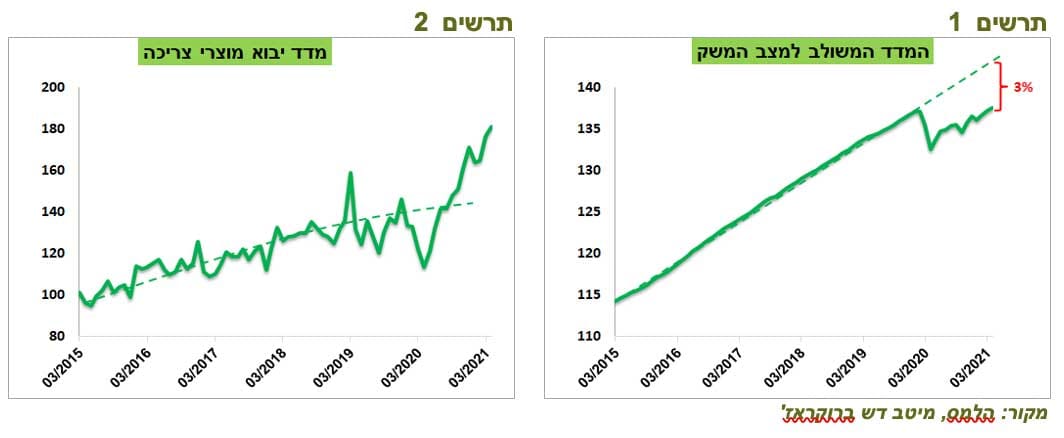

רמת המדד המשולב בחודש אפריל הייתה נמוכה בכ-3% לעומת הרמה שהייתה אמורה להיות אלמלא המגפה ולא ניכרת בינתיים סגירת הפער (תרשים 1).

יבוא מוצרי הצריכה (נומינאלי) צומח מהר מאוד ועוקף בפער גדול את המגמה מלפני הקורונה (תרשים 2).

הפדיון בענף מסחר הקמעונאי צומח פחות או יותר בהתאם למגמה שאפיינה אותו מלפני המגפה (תרשים 3).

לעומת זאת, פדיון ענפי השירותים נמוך משמעותית מהמגמה, אך נמצא בכיוון של סגירת הפערים (תרשים 4).

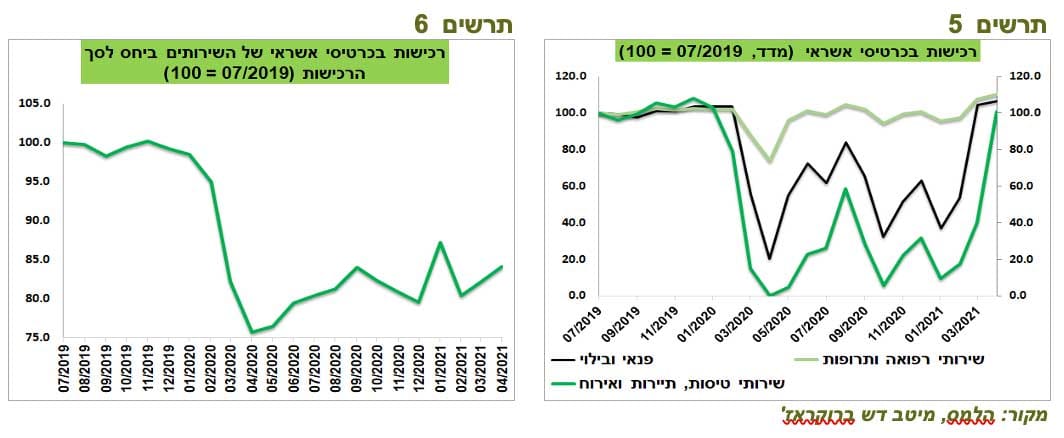

נתוני הרכישות בכרטיסי אשראי של שירותי הפנאי ובילוי, התיירות ואירוח והשירותים הרפואיים הגיעו בחודש אפריל כמעט לרמות מלפני המגפה (תרשים 5). גידול ברכישות השירותים לא בא על חשבון המוצרים. משקל ההוצאה על השירותים מסך ההוצאה בכרטיסי אשראי נותר יחסית יציב ונמוך בכ-15% לעומת לפני המשבר (תרשים 6).

הארכת החל"ת תתמוך בלחצים לעליית השכר בענפים בהם יש מחסור בעובדים

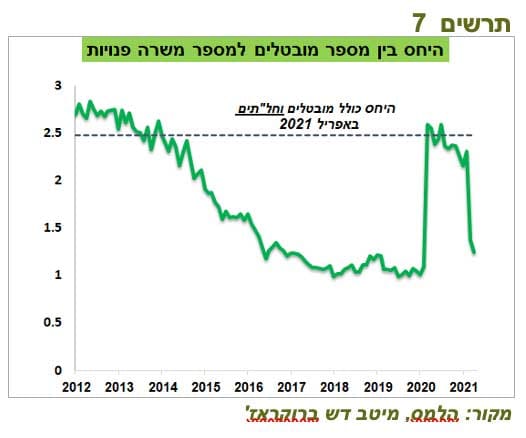

בשבוע שעבר החליט משרד האוצר להאריך החל מ-1 ליולי תשלומים לעובדים בחל"ת בהתאם לגיל ולמספר הילדים לתקופות שבין חודש לשלושה חודשים. היום יש במשק כ-1.25 מובטלים על כל משרה פנויה (לא כולל חל"תים שאמורה להיות משרה שמחכה להם), לא רחוק מהיחס של 1.1 ערב משבר הקורונה (תרשים 7). אפילו אם ניקח בחשבון את כל החל"תים כמובטלים, היחס היום עדיין נמוך מאשר בשנים 2012-14.

שורה תחתונה: שוק העבודה אמור להמשיך ולייצר לחצי שכר, במיוחד בענפים שלא דורשים מיומנויות מיוחדות וסובלים ממחסור בעובדים.

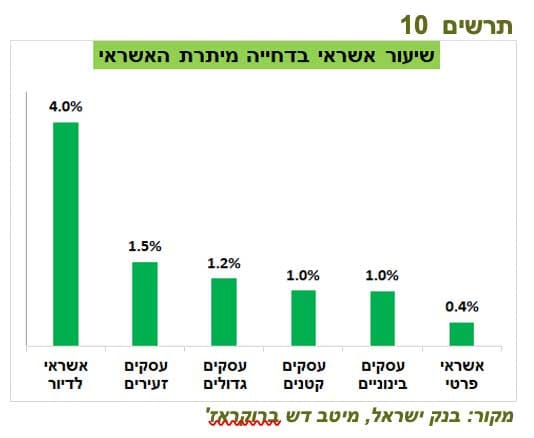

מגמת ירידה בהלוואות בדחיית תשלום מתמתנת

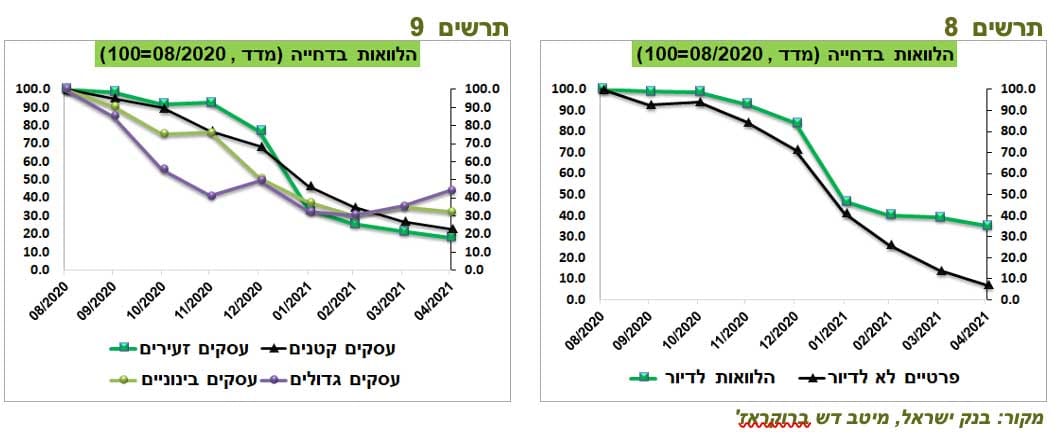

בחודשים האחרונים הירידה ביתרת המשכנתאות שההחזר בגינן נדחה די נבלמה, להבדיל מהאשראי הצרכני שבו כמעט כל הלווים חזרו לשלם (תרשים 8). גם בעסקים בינוניים הירידה ביתרת ההלוואות בדחייה נעצרה כאשר בעסקים גדולים היא אף עברה לעלייה (תרשים 9).

יתכן שההתאוששות במשק תסייע בהמשך ירידה ביתרת ההלוואות הנדחות, אך ככל שהזמן עובר הסיכוי לכך הולך ופוחת. חלק גדול מיתרת ההלוואות בדחייה עלולות להפוך לחוב בעייתי שבגינו הבנקים יצטרכו להכיר בהפסד. חלקם של המשכנתאות בדחייה מסך המשכנתאות הנו גבוה יחסית ועומד על כ-4%. בעסקים שיעור ההלוואות הנדחות עומד בין 1% ל-1.5% (תרשים 10).

ציפיות האינפלציה הגלומות חשובות, אך גם ההפתעות בפרסום המדד החודשי משפיעות חזק

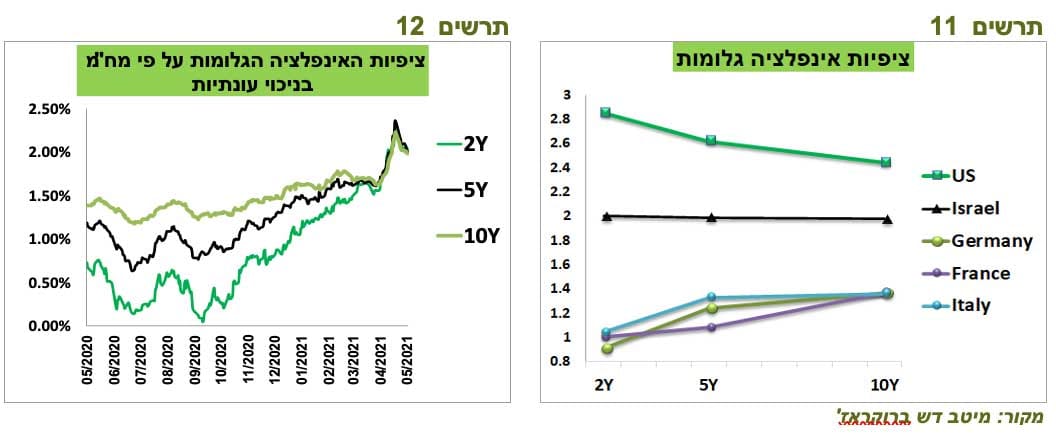

ציפיות האינפלציה הגלומות המשיכו לרדת גם בשבוע שעבר, אך בסה"כ הן חזרו לרמה שהייתה בשבוע הראשון של חודש מאי (תרשים 12). הציפיות עומדות כעת ברמה של כ-2% לאורך כל הטווחים עד 10 שנים. בגלל פרמיה אינפלציונית חיובית, עקום ציפיות האינפלציה אמור להיות במצב ישר רק כשלב ביניים במעבר לעקום ציפיות תלול יותר (כמו שקיים כעת באירופה) או לעקום הפוך (כמו בארה"ב – ראו תרשים 11).

להערכתנו, בסיכוי גבוה יותר עקום הציפיות בישראל שוב יתהפך, כמו בארה"ב. לכאורה, הציפיות הגלומות בשוק כבר גבוהות משמעותית מתחזיות החזאים מה שאמור לסייע לספוג הפתעות כלפי מעלה במדדים החודשיים הקרובים, אם יהיו כאלה, מבלי לגרום לעלייה נוספת בציפיות הגלומות.

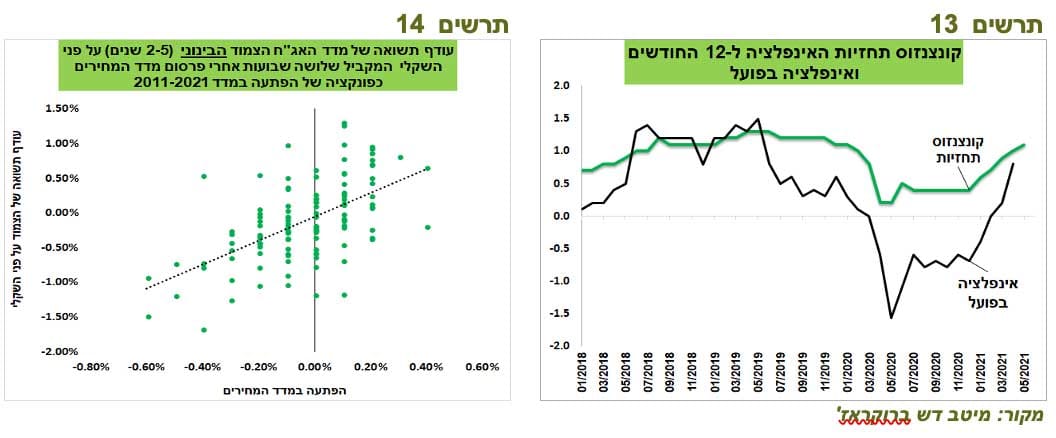

אולם, להפתעות בפרסום המדד יש השפעה גם כשהציפיות בשוק כבר גבוהות. לראיה, בחודש דצמבר תחזית הקונצנזוס עמדה על 0.4% והציפיות הגלומות בשוק היו מעל 1%, אך זה לא הפריע לעליות חדות באג"ח הצמודות בתגובה לכל הפתעה כלפי מעלה במדד המחירים.

תרשים 14, שמתייחס לעשור האחרון, מציג את הביצועים העודפים של מדד אג"ח צמודות בינוניות (2-5 שנים) על פני המדד השקלי המקביל בתקופה של שלושה שבועות אחרי פרסום מדד המחירים וזאת כפונקציה של הפתעה במדד. ניתן לזהות בבירור את הקשר בין ההפתעה במדד לבין הביצועים היחסיים, עודפים או נחותים, של האג"ח הצמודות.

הסיכוי להפתעות כלפי מעלה במדדים גבוה כעת כי תחזית ממוצעת לאינפלציה השנתית עומדת ברמה של כ-1.2%, רמה לא חריגה ביחס לאינפלציה שהייתה בשנתיים לפני הקורונה (תרשים 13), מה שאומר שגם התחזיות למדדים החודשיים אינן גבוהות.

שורה תחתונה: אנו ממליצים על הטיית התיק לטובת האפיק הצמוד, בעיקר בחלק הקצר של עקום התשואות.

עולם

המשק האמריקאי ממשיך להציג נתונים כלכליים חזקים:

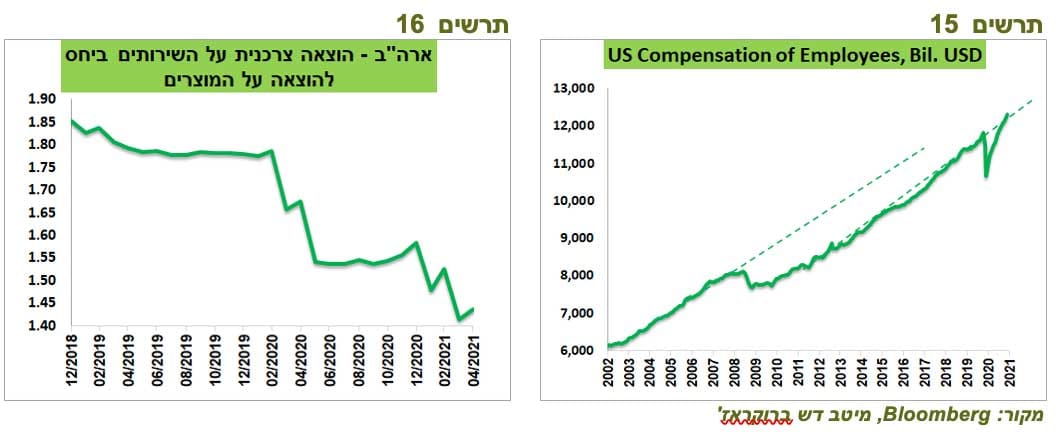

הוצאות הצרכנים ממשיכות לגדול. כמו בישראל, גידול בהוצאה על השירותים (במיוחד פנאי, אירוח ואוכל) שהיה בחודשים מרץ ואפריל בינתיים לא בא על חשבון צריכת מוצרים. היחס בין ההוצאה על שירותים למוצרים המשיך לרדת מתחילת השנה (תרשים 16).

ההכנסות של משקי הבית מעבודה המשיכו לגדול וכבר הגיעו לרמות בהן היו צפויות להיות אם לא הייתה המגפה (תרשים 15), למרות שעדיין חסרות כ-9 מיליון משרות לעומת פברואר 2020. העלייה המהירה בהכנסות מעבודה מתרחשת בזכות עלייה בשכר וגידול בשעות העבודה.

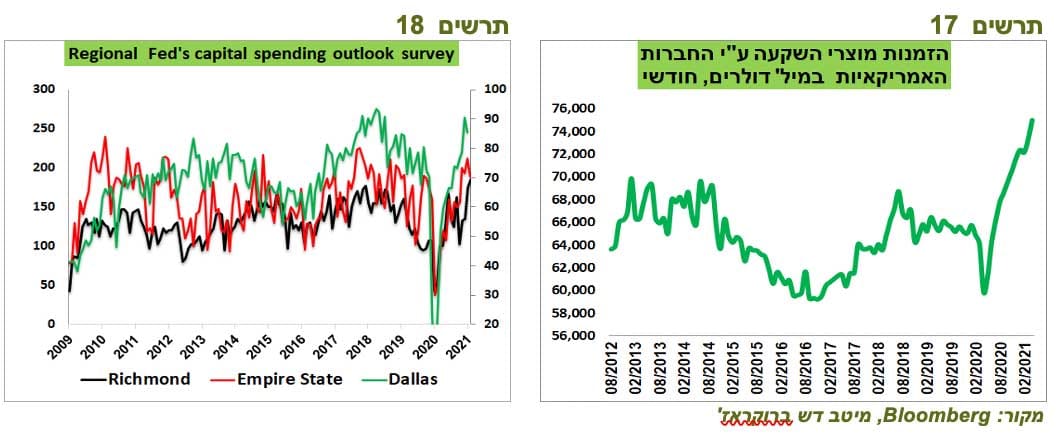

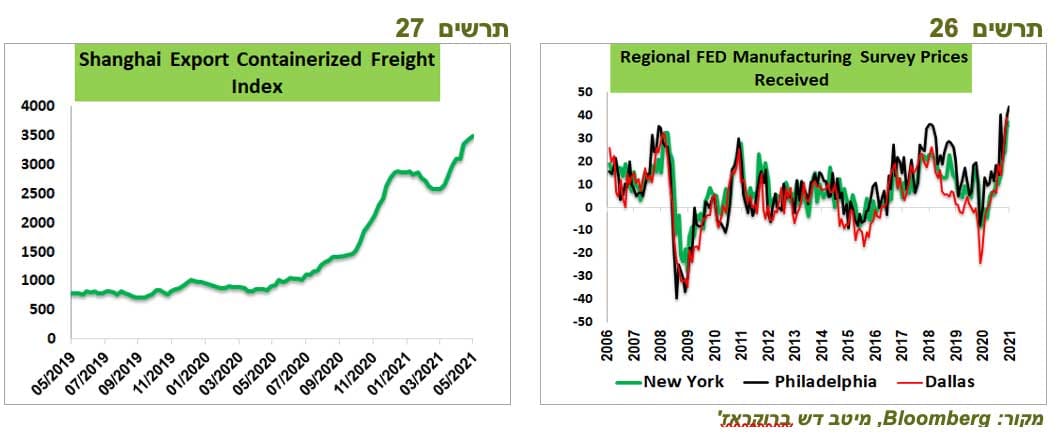

רכישות מוצרי השקעה ע"י החברות ממשיכות לגדול בקצב מהיר (תרשים 17). החברות משקיעות במכונות וציוד, בפרט בטכנולוגיה. גידול בהשקעות מבטא אופטימיות במגזר העסקי וצפוי לגרום להתייעלות ולשיפור ברווחיות. סקרי שלוחות ה-FED האזוריות שהתפרסמו לאחרונה משקפים שהחברות מתכננות להמשיך ולהגדיל השקעות (תרשים 18).

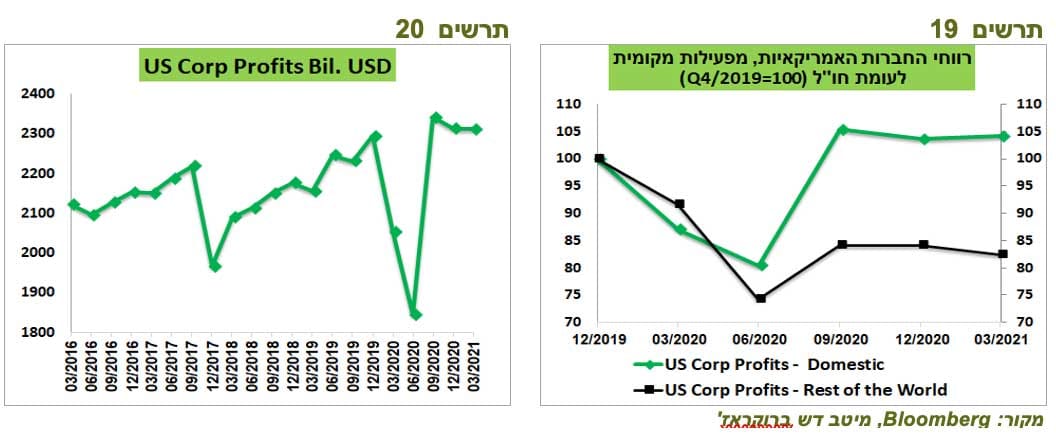

רווחי כלל החברות האמריקאיות ברבעון הראשון היו כמעט זהות לרבעון הרביעי של 2020, כפי שעלה מהנתון המעודכן של התמ"ג (תרשים 20). ללא שיפור ברווחים קשה יהיה להצדיק המשך עלייה בשוק המניות.

הפוטנציאל המשמעותי לשיפור ברווח קיים בפעילות החברות האמריקאיות בחו"ל שהייתה מקור ל-20%-25% מכלל הרווחים לפני המשבר. הרווחים מחו"ל עדיין נמוכים בכ-15% לעומת לפני המשבר (Q4/19), כאשר הרווחים מהפעילות המקומית גבוהים בכ-5% (תרשים 19). אולם, יהיה קשה להגדיל משמעותית רווחים בחו"ל בקרוב כאשר רוב העולם נמצא מאחור בהתמודדות עם הקורונה בהשוואה לארה"ב.

אירופה

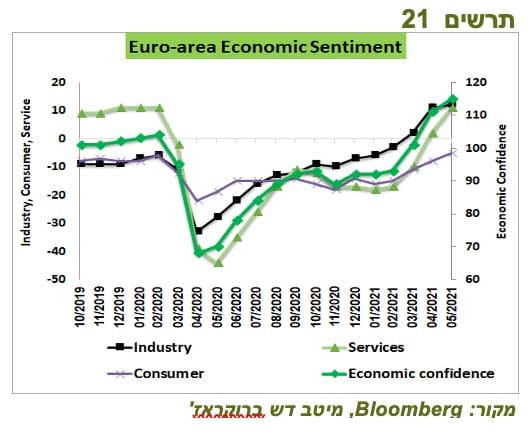

שיפור צפוי בפעילות באירופה בא לידי ביטוי בסקר הסנטימנט בכל המגזרים, במיוחד במגזר השירותים (תרשים 21). פתיחת התיירות בחודש מאי צפויה לסייע להתאוששות בחודשים הקרובים.

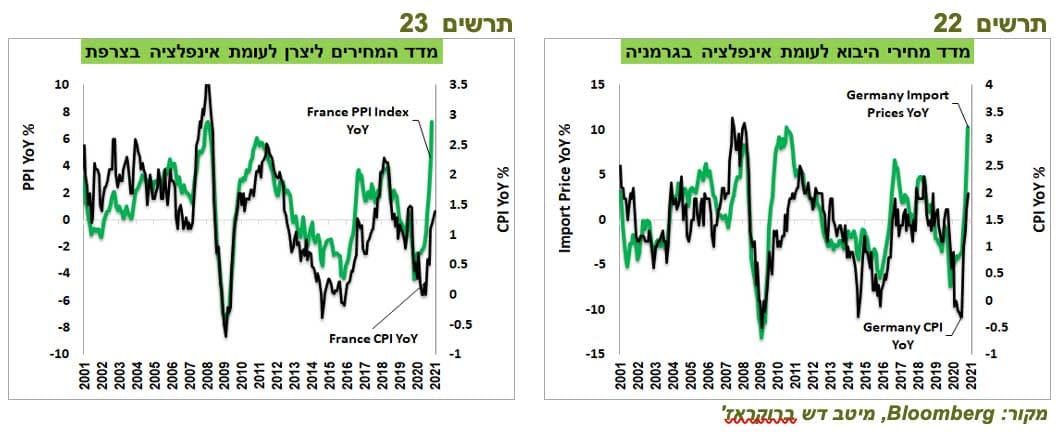

גם באירופה נתוני האינפלציה מצביעים על לחצים חזקים לעליית מחירי המוצרים. עליית מחירי היבוא בגרמניה הפתיעה חזאים והובילה לעלייה בקצב שנתי של 10.3%. למדד מחירי היבוא יש קשר הדוק למדד המחירים לצרכן (תרשים 22). קצב האינפלציה בצרפת עלה מ-1.2% במרץ ל-1.4% באפריל. עלייה בקצב שנתי של 7.3% במדד המחירים ליצרן מבשרת על המשך צפוי בעלייה באינפלציה גם לצרכנים (תרשים 23).

נתוני האינפלציה בארה"ב ממשיכים להפתיע ובגדול

למרות תשומת לב מיוחדת של הכלכלנים לאינפלציה בארה"ב, קרוב ל-90% מהנתונים שמתייחסים לנושא זה (מדדי מחירים שונים ואינדיקאטורים אחרים) היו בתקופה האחרונה גבוהים מהתחזיות (תרשים 24). זה מראה שהאנליסטים עדיין לא תפסו את המהירות והעוצמה של עליית המחירים.

ביום שישי התפרסם מדד מחירי הליבה PCE, המדד העיקרי שנמצא במעקב ה-FED, שעלה לקצב השנתי של 3.1% (תחזית 2.9%) הגבוה ביותר מאז 1992 (תרשים 25).

האינפלציה ניזונה מהמשך עלייה במחירי התשומות השונים. מחירי התובלה הימית מסין ממשיכים לעלות (תרשים 27). מחירי כל סוגי הסחורות גם חזרו לעלות בשבוע שעבר. מסקרי השלוחות האזוריות של ה-FED עולה שהחברות מדווחות על המשך עלייה במחירים שהם משלמים לספקים, ובמחירים שהם גובים מהלקוחות (תרשים 26).

נגידי ה-FED ברובם ממשיכים לטעון שעליית המחירים תהיה זמנית, אך חלקם העולה חושבים שכדאי להתחיל לדון בצמצום התמריצים בחודשים הקרובים.

בבנקים המרכזיים האחרים בעולם נשמעים יותר ויותר קולות שונים מה-FED. בשבוע שעבר הצטרפו לקבוצה זו הבנקים המרכזיים בניו זילנד ודרום קוריאה שהודיעו על הכוונה לשנות מדיניות מוקדם מהתוכניות הקודמות.

מדוע תשואות האג"ח האמריקאיות לא עולות?

למרות נתוני האינפלציה, תשואות האג"ח האמריקאיות נותרות די יציבות. אנחנו חושבים שיש לכך מספר סיבות:

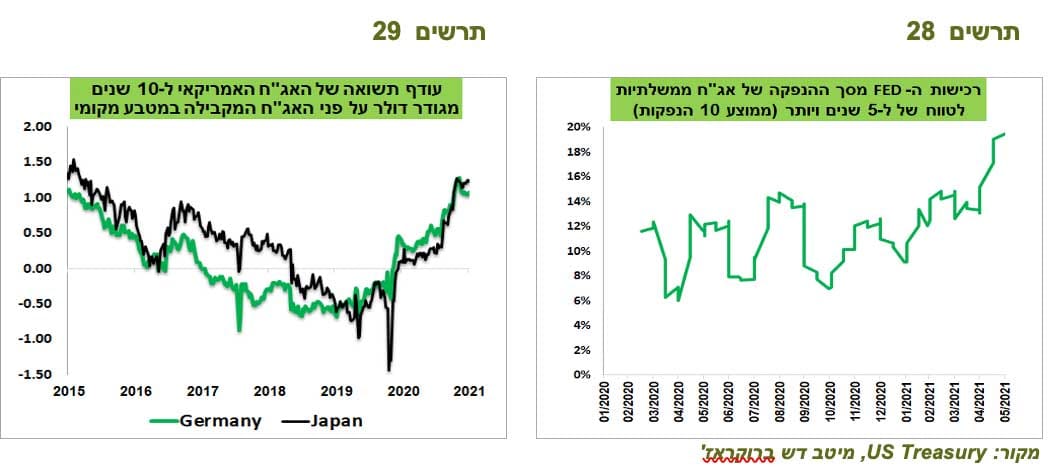

ביקוש המשקיעים הזרים - המשקיעים הזרים רכשו בחודש מרץ (הנתון המעודכן האחרון) כמות שיא של אג"ח ממשלתיות אמריקאיות. לאחרונה עודף התשואה שמעניקה אג"ח ממשלת ארה"ב מוגנת שינויים בשע"ח על פני האג"ח הגרמנית או היפנית המקבילה הגיעה לרמת שיא של חמש השנים האחרונות (תרשים 29).

קניות ה-FED בהנפקות - ה-FED מבצע רכישות אג"ח קבועות שלו בסך של 120 מיליארד דולר בחודש בשוק המשני, אך הפדיונות שנובעים מהחזקת התיק הקיים הוא ממחזר בהנפקות של משרד האוצר. בחודשים האחרונים משקל הרכישות שלו מסך ההנפקות, במיוחד של הניירות לטווחים ארוכים, עלה משמעותית מכ-10% לכמעט 20% בממוצע (תרשים 28).

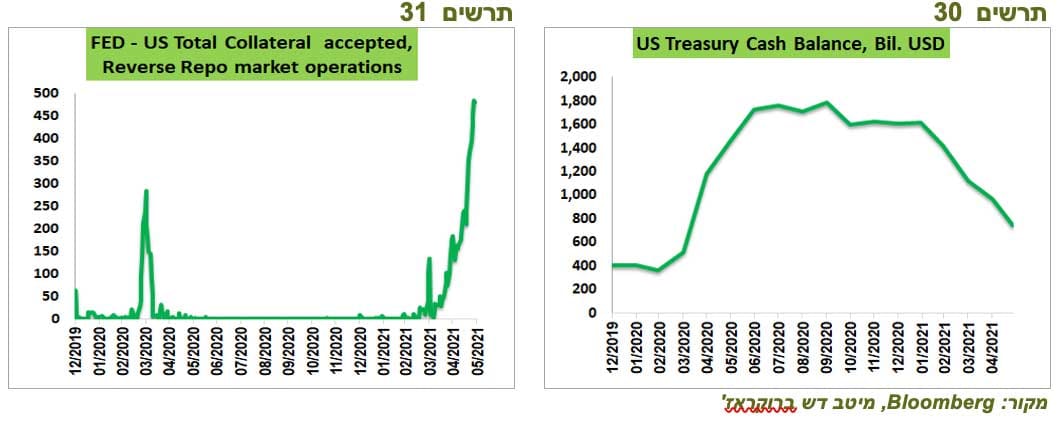

גידול חד בנזילות בחודשים האחרונים - אחד הגורמים שמגדילים רמת הנזילות בשוק הוא ה-FED באמצעות רכישות של 120 מיליארד דולר, אך בהן לא חל כל שינוי. השינוי הגדול היה לאחרונה ביתרות המזומן של משרד האוצר האמריקאי שמינואר ירדו כמעט בטריליון דולר (תרשים 30). שימוש מוגבר ביתרות המזומן פירושו עלייה ברמת הנזילות תוך ירידה בגיוסי הממשלה.

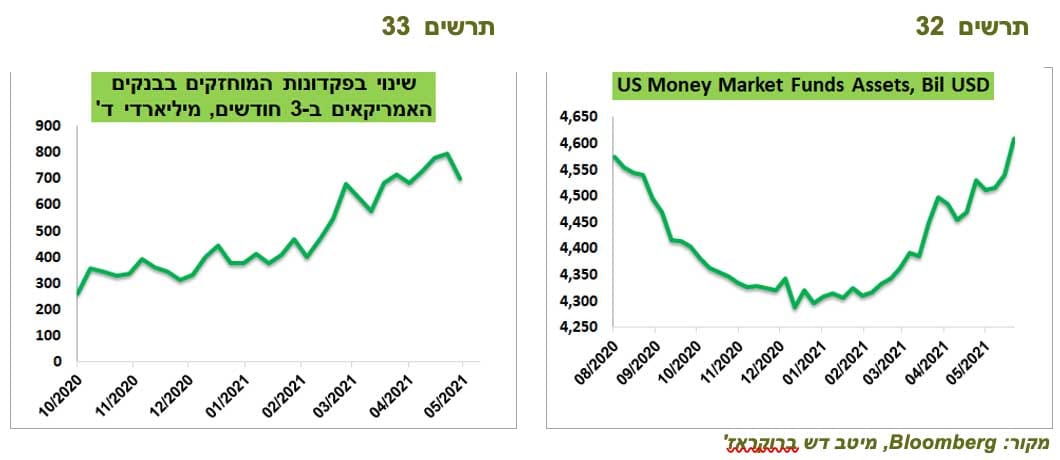

חלק מיתרות המזומנים שימשו לחלוקת הצ'קים לציבור בחודש מרץ במסגרת תוכנית התמריצים. כספים אלו ככל הנראה גרמו להכפלת קצב הגידול ביתרת פיקדונות הציבור בבנקים (תרשים 33) ולמעבר מירידה לעלייה בצבירת הנכסים של הקרנות הכספיות (תרשים 32).

כתוצאה מזה, הביקוש למכשירי השקעה לטווחים הקצרים עלה משמעותית. כמות הנזילות החריגה גרמה לאחרונה להפקדות בהיקף של קרוב לחצי טריליון דולר למכשיר Reverse Repo שמנפיק ה-FED , למרות הריבית אפסית, רק כדי להימנע מאלטרנטיבות עוד יותר גרועות (תרשים 31).

כמות גבוהה מאוד של כספים נזילים גרמה לאחרונה לירידה של הריבית הקצרה לרמות אפסיות. הריבית על האג"ח הממשלתיות לתקופות שבין חודש לשנה נע בין 0% ל-0.03% ולעתים יורדת מתחת לאפס במהלך המסחר. גם הריבית על ני"ע מסחריים קרובה לאפס (תרשים 34).

בסופו של דבר, חלק מהכספים הנזילים העצומים מוצא דרך גם למכשירים אחרים, בפרט לאג"ח ממשלתיות ארוכות יותר, מה שבולם עליית התשואות.

שורה תחתונה: הסיבות, בחלקן טכניות, שהצגנו יתקשו למנוע לאורך זמן עליית התשואות הארוכות אם האינפלציה תמשיך לעלות. בלימתן של התשואות כעת דווקא מעלה סיכון לתגובה חדה ומהירה של השוק. אנו ממליצים על קיצור מח"מ התיק.