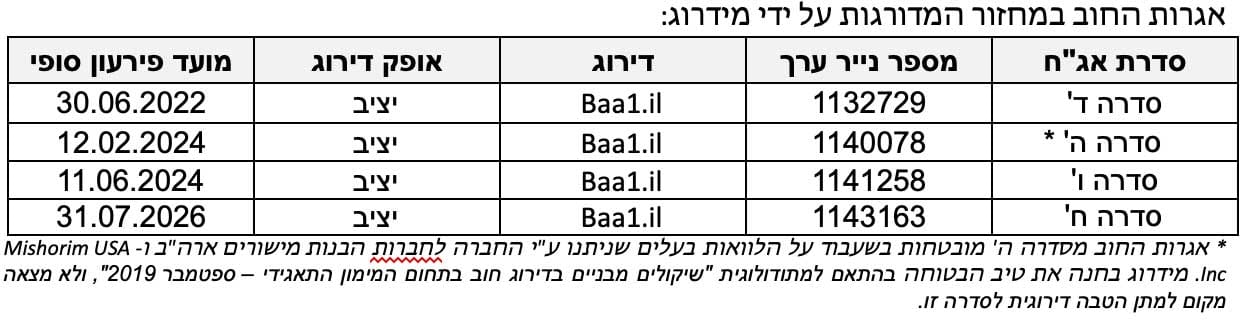

בהמשך לדוח המעקב מיום 17.03.2021, מידרוג מוציאה מבחינת דירוג (CREDIT REVIEW) עם השלכות חיוביות ומעלה את דירוג המנפיק לדירוג Baa1.il באופק יציב ל- מישורים השקעות נדל"ן בע"מ (להלן – "מישורים" או "החברה") וקובעת דירוג זהה לאגרות חוב (סדרות ד', ה', ו', ח') שהנפיקה החברה. הוצאת הדירוג מבחינה נובע, בין היתר, משינוי שטר הנאמנות בקשר לאגרות החוב מסדרה ח' המסיר את החשש מאי-עמידה באמות מידה פיננסיות להן התחייבה החברה כמפורט בדוח הדירוג הראשוני של החברה מיום 07.12.2020.

שיקולים עיקריים לדירוג

במסגרת שיקולי הדירוג, וכן במסגרת הגורמים להצבת אופק שלילי בדירוג הראשוני של החברה מיום 07.12.2020, נכלל החשש לאפשרות של חריגה מאמות המידה ביחס לאגרות החוב, כך שחריגה מהם מהווה עילה להעמדה לפירעון מיידי של סדרות האג"ח. לאחרונה, שונה שטר הנאמנות של אגרות חוב סדרה ח' כך שתוקנה אמת המידה הנוגעת ליחס כיסוי החוב ותוקן אופן החישוב של הרווח התפעולי לשירות החוב כך שהחל מהדוחות הכספיים השנתיים לשנת 2020 יחושב היחס על בסיס סולו מורחב בנטרול נתוני סקייליין קנדה. בעקבות תיקון שטר הנאמנות לאגרות החוב סדרה ח', להערכת מידרוג, לחברה קיים מרווח מספק מאמת המידה ביחס לאגרות החוב מאחר ויחס כיסוי החוב (EBITDA מצטבר ל- 4 רבעונים רצופים ביחס לחוב פיננסי על בסיס סולו מורחב( עומד על 14.4 נכון ליום 31.03.2021 כאשר יחס כיסוי החוב העולה על 23 למשך שני רבעונים רצופים מהווה הפרה.

נוסף לכך, בעקבות תקבולים ממכירת נכסים בהיקף של 154 מיליון ש"ח (בניכוי עלויות מכירה) במהלך שנת 2021 וההערכה כי חוב החברה יקטן במהלך שנת 2021 לאור הפירעונות הצפויים, קטן החשש מחריגה מאמת המידה לאגרות החוב הנוגעת ליחס הון למאזן אשר לפיה יחס הנמוך מ- 25% למשך 2 רבעונים רצופים מהווה הפרה ועילה לפירעון מיידי. נכון ליום 31.03.2021 יחס ההון למאזן עומד על 30.3%, ועל-פי הערכת מידרוג, יחס זה צפוי להיוותר במרווח מספק מאמת המידה גם תחת תרחישי הרגישות אשר נבחנו על-ידי מידרוג.

פעילות החברה בארה"ב מתמקדת בהחזקה יחד עם שותפים בנכסי נדל"ן מניב המשמשים בעיקר למסחר, שירותים ופנאי. בנוסף, לחברה נכסי נדל"ן מניב בישראל בתחום המשרדים אשר תורמים לחיזוק סביבת הפעילות והיציבות התזרימית של החברה.

היקף המאזן של החברה בולט לחיוב ביחס לרמת הדירוג, יצויין כי היקף המאזן מושפע לחיוב מהיקף הנכסים של סקייליין. הפרופיל העסקי של החברה נתמך בפיזור הגיאוגרפי של הנכסים ובפיזור השוכרים. אולם, עיקר הנכסים נרכשו במהלך השנים האחרונות כך שהיסטוריית פעילות הנכסים הקצרה משליכה לשלילה על הדירוג.

רמת המינוף של החברה בולטת לחיוב ביחס לרמת הדירוג. כך, יחס חוב נטו ל- CAP נטו המשתקף מהמאזן המאוחד ליום 31.03.21 עומד על כ- 59%. בהתאם לתרחיש הבסיס, לרבות תרחישי רגישות לשווי הנכסים, יחס חוב נטו ל- CAP נטו צפוי להסתכם בטווח הזמן הקצר בכ- 60%-63%.

היקף ה- FFO המאוחד של החברה על-פי תרחיש הבסיס של מידרוג מניח בטווח הזמן הבינוני-ארוך התאוששות ביחס לשנת 2020 בעיקר בפעילות המלונאית שנפגעה בעקבות התפשטות נגיף הקורונה. כך, לאחר תרחישי רגישות של מידרוג, על היקף ה- EBITDA בעיקר בפעילות המלונאית של סקייליין, היקף ה- FFO של החברה צפוי להסתכם בכ- 40-50 מיליון ש"ח, היקף הולם לרמת דירוג, אשר צפוי אף לגדול בשנים שלאחר מכן עם החזרה לשגרה וההתאוששות הצפויה. יחס הכיסוי של החברה חוב פיננסי נטו ל- FFO צפוי להסתכם בטווח הזמן הבינוני-ארוך בכ- 30-34 שנים. יחס כיסוי זה הולם את רמת הדירוג.

הגמישות הפיננסית של החברה נובעת משווי נכסי לא משועבד (בכלל זה מניות סקייליין לאחר תרחיש רגישות על שווי המניות) לסך המאזן הצפוי לנוע בטווח 7%-10%. כמו כן, לחברה גמישות מסוימת משיעור LTV (חוב פיננסי מובטח לסך נדל"ן להשקעה) על הנכסים, הבולט לחיוב ביחס לדירוג, העומד על כ- 55%-60% בהתאם לתרחיש הבסיס של מידרוג. להערכת מידרוג, לחברה יתרות נזילות ומקורות מספקים לשנת 2021. כך, נכון ליום 31.03.2021 לחברה יתרות נזילות (ללא סקייליין) בהיקף של 122 מיליון ש"ח אל מול פירעונות אג"ח צפויים בהיקף של כ- 77 מיליון ש"ח בהמשך שנת 2021. נציין כי הערכות מידרוג ליתרות הנזילות של החברה אינן כוללות את יתרות הנזילות של סקייליין ואינן מניחות תקבולי דיבידנד מסקייליין.

השפעת התפשטות נגיף הקורונה, כוללת פגיעה מתונה בדמי השכירות בגין נכסי החברה המניבים בישראל ובארה"ב, בהתאם לדיווחי החברה הפגיעה בהכנסות משכירות תהיה נמוכה יחסית ולטווח שאינו ארוך. בנוסף, פעילות החברה בתחום המלונאות באמצעות סקייליין חוותה האטה בתוצאותיה לאור הטלת הגבלות תנועה והתכנסות במהלך השנה החולפת, וחשופה להמשך פגיעה בפעילותה בהתחשב בחוסר הוודאות סביב עיתוי הפתרון המלא של המשבר. נציין כי תרחיש הבסיס של מידרוג כולל תרחישי רגישות באשר לשווי נכסי החברה וכן להיקפי ה- NOI של נכסים אלו.

דירוג אגרות החוב בפועל Baa1.il נמוך בנוטץ' מהדירוג הנגזר ממטריצת הדירוג A3.il, וזאת מאחר ופרופיל הסיכון של פעילות החברה מושפע לשלילה מהחזקת החברה בסקייליין (50%) הפועלת בענף המלונאות הטומן בחובו, להערכת מידרוג, סיכון גבוה יחסית לענפי נדל"ן אחרים וחשוף לתנודתיות בתוצאות הפעילות במיוחד לאור התפרצות נגיף הקורונה. בנוסף, אתרי הנופש והקרקעות בקנדה מהווים בעיקרם מוצרי פנאי, בעלי רגישות גבוהה יותר לשינויים מאקרו-כלכליים. נציין כי, רכישת פורטפוליו המלונות שביצעה החברה בשנת 2017, הכולל 13 מלונות מסוג סלקט-סרוויס ברחבי ארה"ב, ממתנת את הסיכון מאחר ומלונות אלו פונים בעיקר למגזר העסקי ומושפעים במידה פחותה מסיכוני הענף, אף שעדיין רמת הסיכון בהם הינה גבוהה יחסית לענפי נדל"ן מניב אחרים.

תרחיש הבסיס של מידרוג כולל, בין היתר, פירעון שוטף של הלוואות החברה ושל אגרות החוב בהיקף כולל של כ- 94 מיליון ש"ח עד לסוף שנת 2021, השלמת מכירות נכסים שבוצעו במהלך שנת 2021: נכס בפתח תקווה - קרית מטלון; נכס ברעננה; נכס בנאשוויל; וחניון במיאמי אשר צפויות להניב לחברה תזרים של כ- 71 מיליון ש"ח נטו (לאחר פירעון הלוואות בגין הנכסים בהיקף של כ- 83 מיליון ש"ח), השקעה שוטפת בנכסים קיימים, תזרים מפעילות שוטפת ורכישת נכסים חדשים בהיקף של 35 מיליון ש"ח בשיעור LTV של כ- 65%. כמו כן, חלף גיוס אגרות החוב שנלקח במסגרת תרחיש הבסיס של מידרוג בדירוג הראשוני של החברה מיום 07.12.2020, החברה התקשרה בהסכם מימון מתאגיד בנקאי ישראלי בהיקף של 150 מיליון ש"ח שתמורתה שימשה לצורך פירעון הלוואה קיימת בהיקף של 100 מיליון ש"ח. במסגרת הסכם מימון זה, החברה שיעבדה ארבעה נכסים אשר ברשותה כבטוחה להחזר ההלוואה.

בהתאם להתפתחויות, ולהערכות מחודשות של גורמים מקצועיים בענף המלונאות, תרחיש הבסיס ותרחישי הרגישות לפעילות החברה הבת, סקייליין אינבסטמנטס אינק. (להלן: "סקייליין") מניחים התאוששות איטית של ענף המלונאות במהלך 2021-2022, עם חזרה לנתוני פעילות טרום קורונה לא לפני 2024. למידע נוסף אודות הפעילות במסגרת החברה הבת הינכם מופנים לדוח דירוג של סקייליין המפורסם באתר מידרוג. לאור זאת, מידרוג ערכה תרחישי רגישות שונים, בין היתר, באשר לשווי נכסי החברה הבת, להיקפי ה- NOP, להיקפי הרווח המלונאי, וכן, לגבי שערי החליפין.

בהתאם לכך, יחס המינוף חוב נטו ל- CAP נטו צפוי לנוע בטווח 60%-63% ולבלוט לחיוב ביחס לדירוג. היקף ה- FFO של החברה צפוי להסתכם בטווח הזמן הבינוני-ארוך בכ- 40-50 מיליון ש"ח. יחס חוב נטו ל- FFO צפוי לנו בטווח 30-34 שנים ולהלום את רמת הדירוג.

שיקולים מבניים

מידרוג בחנה הטבה דירוגית לאגרות החוב מסדרה ה', המגובות בבטוחה באמצעות שעבוד על הלוואות בעלים שניתנו ע"י החברה לחברות הבנות מישורים ארה"ב ו- Mishorim USA Inc. , בהתאם למתודולוגית "שיקולים מבניים בדירוג חוב בתחום המימון התאגידי – ספטמבר 2019". בהתאם לבחינה, נמצא כי אין מקום למתן הטבה דירוגית לאגרות החוב סדרה ה' היות והבטוחה אינה מהווה שעבוד על נכסי החברות הבנות כאמור (נכסי החברות משועבדים להבטחת הלוואות שניתנו כנגד הנכסים), ועל כן שווי הבטוחות לאג"ח במקרה של מימוש יכול להיות מושפע מהותית משינויים בשווי הנכסים בתרחישי מימוש מהיר.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי החברה תשמור על יציבות תזרימית מנכסיה המניבים, על רמת מינוף בולטת לחיוב וכן, בהתאם למדיניותה הפיננסית החברה תשמור על נזילות הולמת ביחס לפירעון החוב.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בהיקף ה- FFO של החברה ביחד עם שיפור משמעותי ביחסי הכיסוי, אשר ינבע גם מעליה בתזרים מנכסים המוחזקים ישירות על ידי החברה.

שיפור משמעותי בגמישותה הפיננסית של החברה לרבות גידול בהיקף הנכסים הבלתי משועבדים.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה ביחסי המינוף והכיסוי של החברה באופן הפוגע בפרופיל הסיכון.

ירידה משמעותית ביתרות הנזילות של החברה.

הרעה משמעותית בסביבת הפעילות העסקית של החברה בענף המלונאות ו/או בענף הנדל"ן למסחר בארה"ב.

פגיעה בפעילות החברה מעבר לתחזיות מידרוג.

פירוט השיקולים העיקריים לדירוג

פעילות החברה בענף הנדל"ן המניב בארה"ב ובישראל, המאופיינות בכלכלות יציבות יחסית לאורך השנים, תומכת ביציבות סביבת הפעילות.

לחברה נכסי נדל"ן מניב הפזורים במיקומים שונים בישראל המשמשים בעיקר למשרדים. כמו כן, נכסי החברה בארה"ב משמשים למסחר, שירותים ופנאי אשר עיקרם ממוקמים בפלורידה, היתר ממוקמים בוירג'יניה, צפון קרולינה וטנסי. בנוסף, החברה עוסקת (באמצעות סקייליין) בפעילות בתחום המלונאי ואתרי הנופש בקנדה ובארה"ב ובייזום ופיתוח נדל"ן בקנדה.

ארה"ב, המדורגת בדירוג Aaa באופק יציב על-ידי Moody’s, מאופיינת בכלכלה חזקה ויציבה. שיעור האבטלה במדינה עלה משמעותית במהלך החציון הראשון של שנת 2020 כתוצאה מהשלכות משבר הקורונה, לאחר שבשנים האחרונות היה בשפל היסטורי, והגיע בשיאו לרמה דו-ספרתית. עם זאת, החל מהחציון השני דאשתקד, חלה התאוששות, כך שנכון לאפריל 2021, שיעור האבטלה בארה"ב הסתכם בכ- 6.1%, וצפוי להמשיך לרדת בהדרגה עד לכ- 4.3% בשנת 2023.

מדינת ישראל מדורגת בדירוג A1 באופק יציב על-ידי Moody’s5 לאור יציבות כלכלית גם בעת משברים פיננסיים ותחזית לצמיחה בטווח הזמן הבינוני הנתמכת בתעשיית הטכנולוגיה. עם התקדמות מהירה של חיסוני הקורונה בישראל, הצמיחה בתוצר בשנים 2021 ו- 2022 צפויה להיות חיובית ולהסתכם ב- 4.7% ו- 4.4% בהתאמה על-פי Moody’s, וזאת לאחר צמיחה שלילית של 2.6% שנרשמה במהלך שנת 2020. שיעורי האבטלה המתואם עלה ל- 5.1% בחודש מרץ 2021 (כשליש משיעור האבטלה בשיא משבר הקורונה במהלך שנת 2020), משיעורי אבטלה של כ- 3.3% טרום משבר הקורונה.

הפרופיל העסקי של החברה נתמך בהיקף פעילות בולט ביחס לדירוג ובפיזור פעילות טוב. יחד עם זאת, רוב נכסי החברה נרכשו במהלך השנים האחרונות כך שהיסטוריית פעילות הנכסים הקצרה משליכה לשלילה על הדירוג.

הפרופיל העסקי של החברה בולט ביחס לדירוג לאור סך המאזן המאוחד של החברה המסתכם בכ- 2.9 מיליארד ש"ח נכון ליום 31.03.2021, המאחד את נכסי סקייליין המשפיעים לחיוב על סך המאזן. בהתאם לתרחיש הבסיס של מידרוג, סך המאזן צפוי לנוע בטווח של 2.5-2.8 מיליארד ש"ח.

נכון ליום 31.03.2021 לחברה 13 נכסים מניבים בארה"ב, אשר הינם בעיקר מרכזים מסחריים פתוחים, הממוקמים בסמוך לערים מתפתחות ומוכרות באזור דרום מזרח ארה"ב. מרבית השוכרים הינם מתחומי הפנאי, השירותים וחנויות מוזלות (Discount). שיעורי התפוסה של הנכסים בארה"ב הינם גבוהים ונעים בטווח 91%-100% (ללא נכס בטמפה עם שיעורי תפוסה של 69% בעקבות שוכר בית קולנוע שנקלע לקשיים בעקבות הקורונה ופינה את הנכס). נכון ליום 31.03.2021, לחברה 10 נכסי נדל"ן מניב בישראל הממוקמים בערים מרכזיות ומתפתחות במרכז וצפון הארץ. נכסים אלו משמשים בעיקר למשרדים ומושכרים למשרדי ממשלה, חברות עסקיות ומוסדות אקדמיה. שיעורי התפוסה בנכסים אלו עומד על כ- 89% (ללא הנכס בבנימינה שנרכש בשנה קודמת וטרם יוצב). נדגיש כי שיעורי התפוסה כשלעצמם מושפעים לשלילה מאסטרטגיית החברה לרכישת נכסים בשיעורי תפוסה נמוכים, עם פעולות ההשבחה שהחברה מבצעת בנכסים, שיעורי התפוסה עולים בצורה משמעותית כפי שיפורט בהמשך.

לחברה מגוון רחב של שוכרים מתחומי עיסוק שונים ללא תלות בשוכר עיקרי. כמו כן, מח"מ חוזי השכירות הינו ארוך יחסית ומסתכם בכ- 4 שנים. בנוסף, לחברה פיזור נכסי טוב כך שהנכס העיקרי של החברה (ללא נכסי סקייליין) הינו מתחם מסחרי הממוקם בסמוך לטמפה שבפלורידה אשר נרכש בשנת 2019, ומהווה כ- 16% מסך שווי הנכסים. שלושת הנכסים העיקריים מהווים כ- 37% מסך השווי הנכסים. רוב נכסי החברה מוחזקים ברשותה מספר שנים מועטות כך שהיסטוריית פעילות הנכסים הקצרה חלשה ביחס לדירוג. נציין כי, החברה מתמקדת ברכישת נכסים בשיעורי תפוסה נמוכים ופועלת להשביחם ע"י העלאת שיעורי התפוסה באופן משמעותי, בפרק זמן קצר–בינוני ובהתאם העלאת ה- NOI וחיזוק התזרים. כך לדוגמא, החברה רכשה את הנכס בחיפה ביולי 2017 בשיעור תפוסה נמוך של 20% עם NOI שלילי וכיום נכס זה עומד על שיעורי תפוסה של 84% ותורם ל- NOI השנתי כ- 8 מ' ש"ח.

יחס המינוף, הבולט לחיוב לרמת הדירוג, תורם ליציבות הפרופיל הפיננסי. יחסי הכיסוי והיקף ה- FFO הולמים את רמת הדירוג.

נכון ליום 31.03.2021, יחס המינוף של החברה חוב נטו ל- CAP נטו מסתכם בכ- 59%. בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר תרחישי רגישות בנוגע לשחיקה אפשרית בשווי נכסי החברה ובשערי החליפין, יחס זה צפוי להסתכם בכ- 60%-63% ולהמשיך לבלוט ביחס לדירוג.

היקף ה- FFO LTM של החברה ליום 31.03.2021, המושפע מהשלכות הקורונה, מסתכם בכ- 19 מיליון ש"ח. מידרוג מעריכה כי התאוששות הדרגתית בפעילות סקייליין שחוותה האטה בפעילותה במהלך שנת 2020 לאור השלכות משבר הקורונה, תוביל בטווח הזמן הבינוני-ארוך להיקף FFO של כ- 40-50 מיליון ש"ח וליחס חוב נטו ל- FFO הצפוי לנו בטווח 30-34 שנים. יחסים אלה, הולמים את רמת הדירוג של החברה.

לחברה קיימת גמישות פיננסית מנכסים שאינם משועבדים ומשיעור LTV נמוך ביחס לדירוג, כמו כן יתרות הנזילות מספקות ביחס לצרכי שירות החוב.

גמישות החברה ונזילותה מחושבים בהתאם לנתוני ה"סולו מורחב" כך שאינם כוללים את סקייליין. בהתאם לכך, לחברה גמישות מוגבלת לאור מיעוט נכסים שאינם משועבדים כך ששווי הנכסים הלא משועבדים, (בכלל זה מניות סקייליין לאחר תרחיש רגישות על שווי המניות), ביחס לסך המאזן צפוי להסתכם בכ- 7%-10%. בנוסף, לחברה גמישות פיננסית לאור שיעורי המינוף על הנכסים הלא משועבדים כאשר היחס בין החוב המובטח ליתרת הנדל"ן להשקעה צפוי לנוע בטווח של 55%-60%, יחס זה בולט ביחס לדירוג.

בהתאם לתרחיש הבסיס של מידרוג, החברה צפויה לשמור על יתרות נזילות בגובה פירעונות קרן אגרות החוב בשנה העוקבת. נכון ליום 31.03.2021, לחברה יתרות נזילות בהיקף של 122 מיליון ש"ח (ללא סקייליין). זאת לאחר התקשרות בהסכם מימון בהיקף של 150 מיליון, ששימש לפירעון הלוואות בהיקף של 100 מיליון ש"ח וייצר לחברה נזילות נטו של 50 מיליון ש"ח. בנוסף, השלמת מכירות נכסים שבוצעו במהלך שנת 2021: נכס בפתח תקווה - קרית מטלון; נכס ברעננה; נכס בנאשוויל; וחניון במיאמי, הניבו במהלך שנת 2021 וצפויות להניב בהמשך השנה תזרים כולל של כ- 71 מיליון ש"ח נטו (לאחר פירעון הלוואות בגין הנכסים בהיקף של כ- 83 מיליון ש"ח). היקף הנזילות הצפוי, הינו הולם ביחס לצרכי שירות האג"ח לשנת 2021. יתרות נזילות החברה הצפויות בהתאם לתרחיש מידרוג, הינן מספקות ביחס לצרכי החוב הלא מובטח, הכולל פירעונות קרן אגרות חוב בשנים 2021-2022 של כ- 77 מיליוני ש"ח בממוצע לשנה.

שיקולים נוספים לדירוג

דירוג אגרות החוב בפועל Baa1.il נמוך בנוטץ' מהדירוג הנגזר ממטריצת הדירוג A3.il, וזאת לאור השיקולים שלהלן:

סיכון עסקי מוגבר עקב פעילות משמעותית (בעקיפין) בענף המלונאות בשל החזקת החברה בסקייליין (50%) הפועלת בענף זה.

כך, החזקת החברה בסקייליין תורמת להיקף הפעילות והנכסים וליחסי הכיסוי, אשר מקבלים ביטוי במטריצת הדירוג. מנגד, מגזר המלונאות טומן בחובו, להערכת מידרוג, סיכון גבוה יחסית לענפי נדל"ן אחרים. אתרי הנופש והקרקעות בקנדה מהווים בעיקרם מוצרי פנאי, בעלי רגישות גבוהה יותר לשינויים מאקרו-כלכליים, באופן המגדיל את פרופיל הסיכון של פעילות החברה. בהתאם, בפעילות מלונאית מידרוג מצפה לשיעורי תשואה גבוהים יותר וליחסי כיסוי מהירים יותר מאשר בנכסים מניבים.

סיכון ענף המלונאות וההתאמות הנגזרות אינם מקבלים ביטוי במטריצת הדירוג.

נציין כי פעילות החברה באמצעות סקייליין בענף המלונאות חשופה לתנודתיות בטווח הקצר וקיימת אי-וודאות במיוחד לאור השלכות אפשריות של נגיף הקורונה ובכללם סגרים והטלת מגבלות חוזרים ונשנים בהתאם להיקף התחלואה אשר עלולים להשפיע לשלילה על תוצאות פעילות סקייליין.

Image: Dreamstime

Image: Dreamstime