התחזית שלנו קרובה לתחזית של החברה לשנת 2021 כאשר העלייה במחיר היעד נובעת מביטול מקדם של 80% על שווי הקרקעות ושיפור מתמשך בתוצאות מגזר הלוגיסטיקה והתעשייה הקלה.

תוצאות רבעון 1 2021: ההקלות שניתנו לשוכרים ברבעון הראשון עומדות על כ- 9 מיליון ₪ ביחס לכ- 7 מיליון ברבעון הקודם, דבר שהביא לירידה קלה ב- NOI, וזאת בין השאר כתוצאה מהחזרי ארנונה שהתקבלו ברבעון הקודם. עם זאת, לאחר פתיחת המשק הנכסים חזרו להנבה מלאה ואנו מצפים לשיפור ברבעונים הקרובים. ה- NOI מחו"ל עלה מעט ובסיכום ה- FFO עמד על 99 מיליון ₪, כאשר תחזית החברה הינה בטווח שבין 102 ל- 108 מיליון ₪ ברבעון הבא.

החברה העלתה את הטווח התחתון של התחזית לשנה זו ומצפה ל- NOI בטווח שבין 652 ל- 663 מיליון ₪. התחזית המעודכנת שלנו נמצאת בטווח זה עם 662 מיליון ₪. כמו כן, החברה מצפה לשיפור ב- FFO לטווח שבין 412 ל- 428 מיליון ₪, בעיקר בהשפעת ירידה בעלות החוב.

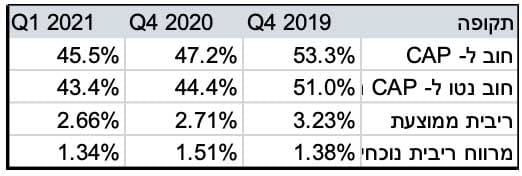

מינוף ונזילות: מבנה מציגה נזילות גבוהה עם מזומן בסך של כ- 350 מיליון ₪ ומסגרות אשראי לא מנוצלות בהיקף של כ- 1.6 מיליארד ₪. המינוף של החברה נמוך יחסית עם יחס חוב נטו ל- CAP נטו בסך של 43.4% בהתאם לשווי הנכסים בספרים. בשנתיים הקרובות לחברה פירעונות חוב בסך של כ- 1.3 מיליארד ₪ בריבית ממוצעת של כ- 2.72%, כאשר אג"ח כ' של החברה נסחר בתשואה ברוטו של כ- 0.2% בלבד.

חלוקת דיבידנד: מבנה חזרה לחלק דיבידנד בשנת 2020. דירקטוריון החברה החליט על חלוקה בסך 200 מיליון ₪ בשנת 2021, מעט מתחת ל- 50% מה- FFO הצפוי. חלוקה בהיקף זה מייצגת תשואת דיבידנד בשיעור של כ- 2.7% בהתאם למחיר המניה הנוכחי.

ייזום ואסטרטגיה:

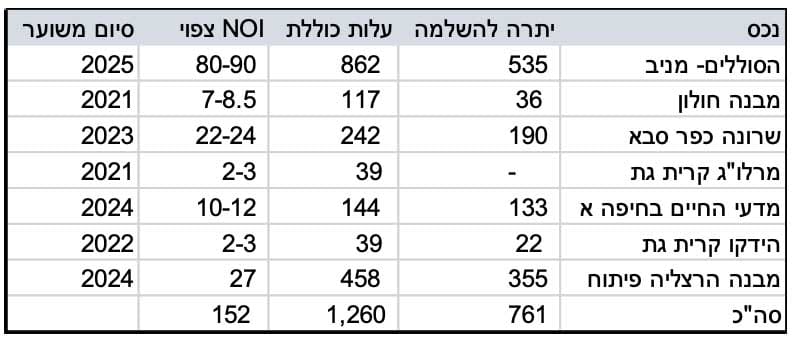

הייזום של החברה מתמקד ביצירת ערך מקסימאלי על בסיס הקרקעות והנכסים שברשותה, ובתוך כך מתמקד הן בהקמת נכסים מניבים חדשים, הן ביזום דירות למגורים למכירה והן תוספת של הפקת חשמל סולארי בנכסים הקיימים. בתחום הנכסים המניבים החברה יוזמת כיום בעיקר נכסי משרדים, אם כי חלק מהנכסים מוקמים להערכתנו באזורים המושפעים כיום מעודף היצע, בעיקר חולון וכפר סבא. החברה מקימה בשני ערים אלו כ- 41 א' שטחי משרדים הצפויים לתרום כ- 30 מיליון ₪ ל- NOI, אך להערכתנו איכלוס הנכסים יימשך זמן רב יחסית. במקביל, בהרצליה החברה העלתה את התחזית מ- NOI של 20 מיליון ל- 27 מיליון ₪, כאשר התחזית המעודכנת מתבססת על מחיר של כ- 85 ₪ למ"ר ולהערכתנו הינה סבירה ותואמת את הביקוש באזור.

בתחום המגורים החברה סיימה את הקמתו של עמינדב שלב א' כאשר נכון להיום נתרו כ- 8 יח"ד מתוך 170 יח"ד בפרויקט כולו. במהלך 2021 החברה צפויה להתחיל בביצוע ושיווק של 676 יח"ד, כאשר הפרויקט הרווחי ביותר הינו להערכתנו שלב ב' של פרויקט עמינדב- הוא יכלול 310 יח"ד, כאשר הפרויקט רשום בספרי החברה בעלות של 5 מיליון ₪ בלבד (לפני היטל השבחה).

החברה דיווחה על עסקה עם אאורה, במסגרתה תרכוש 290 יח"ד ו- 4 א' מ"ר שטחי מסחר צמודים תמורת 590 מיליון ₪. בכך, החברה מפתחת זרוע של נדל"ן מניב למגורים. אנו מעריכים כי העסקה בוצעה במחיר שוק.

תרחיש בסיס והנחות עיקריות

אנו משאירים את התחזית שלנו לתחומי המסחר והמשרדים ללא שינוי. התחזית בתחום המסחר צופה עליה מתונה ממקדם של 90% על ה- NOI ל- 100% בטווח הארוך. שכר הדירה והנבת נכסי המסחר מושפעים ישירות מהפדיונות בנכסים, אשר צפויים להערכתנו לחזור לקצב הקרוב לזה שלפני המשבר, כאשר בשנים הקרובות עדיין צפויה פגיעה בשל המיתון הכלכלי. התחזית לתחום המשרדים מתבססת על חידוש של כ- 20% מחוזי השכירות מדי שנה, בשכר הדירה הרלוונטי לאותה שנה. התחזית שלנו שמרנית יחסית כאשר אנו מעריכים כי שכר הדירה ירד ב- 10% ב- 2021 וב- 5% נוספים ב- 2022, וכי שיעור חידושי החוזים בשנתיים הקרובות יעמוד על 90% (כאשר 10% הנותרים נותרים פנויים). בתחום הלוגיסטיקה איננו צופים פגיעה.

שווי ותמחור

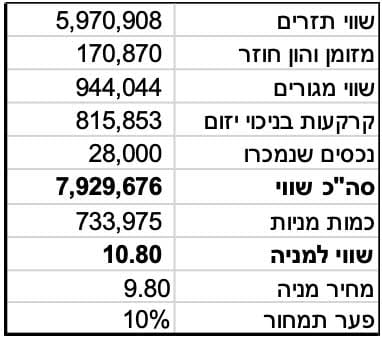

להלן סיכום השווי:

* ניכינו חלק מהמזומן והנכסים הפיננסיים כנגד הורדת החוב.

להערכתנו, החברה נסחרת מתחת לשווי ההוגן שלה, בהתאם לתרחיש שלנו לגבי השפעת המשבר הנוכחי על תחומי המסחר והמשרדים. מחיר ההון העצמי בו אנו משתמשים עומד על 8.5% וכולל פרמיה בסך 2% בגין איכות הנכסים.

ההשפעה של מקדמי ה- NOI שאנו מציבים כהשפעה של משבר הקורונה הינה בכ- 0.3 ₪ למניה, 3% מהשווי, כאשר במידה ולא היינו מפעילים מקדמים אלו השווי למניה היה עומד על 11.1 ₪ למניה ומגלם אפסייד של 13% ביחס למחיר השוק הנוכחי.

יש לשים לב כי שווי החברה המצוטט באתר הבורסה ובאתרים הפיננסיים אינו נכון כיוון שהוא מתחשב בכלל הון המניות המונפק, ללא קיזוז המניות שהחברה הבת דרבן מחזיקה.

מכפילים

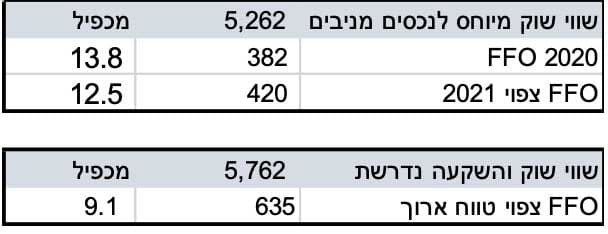

התמחור הנוכחי מייצג Cap Rate בשיעור של 6%, ביחס לריבית בשיעור של פחות מ- 1% על אגרות החוב. מדובר ב- Cap Rate גבוה ביחס לשאר החברות בענף, כאשר הממוצע הנוכחי הינו כ- 5.6%. חישוב שווי הנכסים לפי שווי שוק כולל התייחסות להיקף המס הנדחה ושווי הוצ' המטה.

מכפילי ה- FFO והצפוי ל- 2021 מייצג תשואה של כ- 8% לבעלי המניות, כאשר ה- FFO צפוי לעלות משמעותית עם תחילת ההנבה של הנכסים שבייזום והירידה בריבית על החוב.

ברי גנדנשטיין, צילום: אורן דאי

ברי גנדנשטיין, צילום: אורן דאי