נקודות מרכזיות:

בארץ

כצפוי, הריבית נשארה ללא שינוי, אנו צופים שהמהלך הבא של הבנק יהיה צמצום קצב הרכישות.

אמנם יצוא השירותים ירד במרץ, אך אנו צופים המשך צמיחה ביצוא בחודשים הבאים, בדגש על יצוא ההיי-טק שממשיך לתמוך בשקל.

נתוני שוק העבודה ממשיכים להשתפר, הדבר תומך בלחצים לעליית שכר בעיקר בענפים שנפתחו ומחדש ובתעשיית ההיי-טק.

לאחר נתוני הצריכה הפרטית החלשים ברבעון הראשון, הנתונים הראשוניים לצריכה הפרטית ברבעון השני מצביעים על קצב צמיחה מהיר.

בעולם

נשיא ארה"ב לא הצליח להעביר בחקיקה בסנאט את תוכנית ההשקעות החדשה שלו, לכן הוא מצרף אותה להצעת התקציב לשנה הבאה. אנו עדיין סבורים שהסיכויים שתעבור במלואה עוד השנה הינם נמוכים, במיוחד נושא העלאת המיסים.

בשישי הקרוב יתפרסם דוח התעסוקה בארה"ב כאשר האינדיקאטורים המקדימים ממשיכים להיות מעודדים.

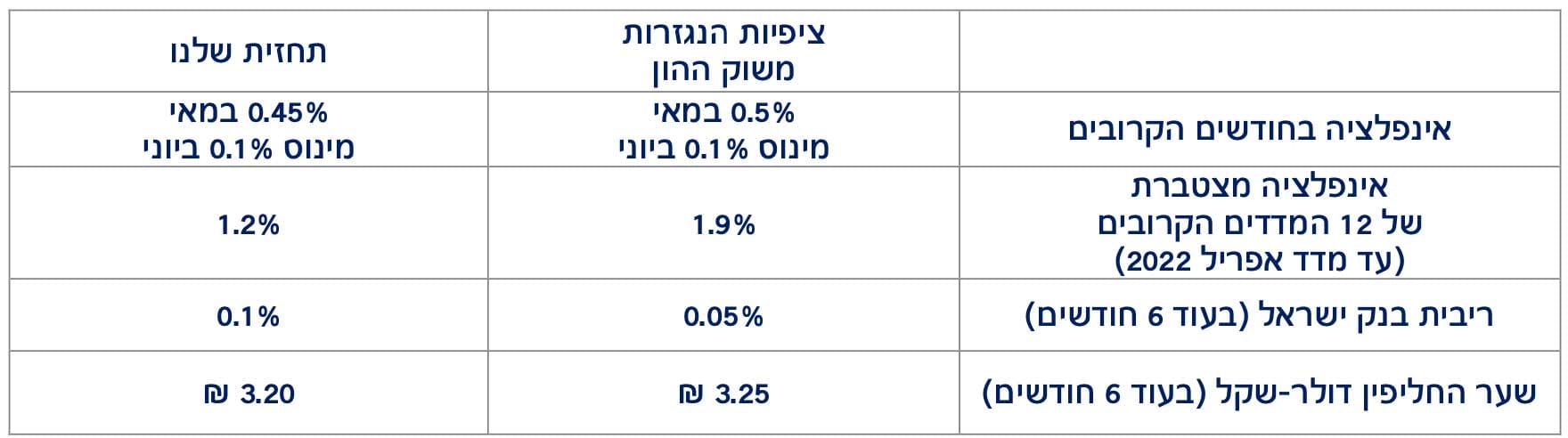

המהלך הבא של בנק ישראל יהיה צמצום

כצפוי, בנק ישראל הותיר את הריבית ומדיניותו ללא שינוי. אך להערכתנו המהלך הבא יהיה לצמצום קצב רכישות האג"ח הממשלתיות. אנו סבורים שכבר בהחלטה הבאה ב-5 ביולי, שבה תתקיים מסיבת עיתונאים ועדכון תחזיות, הבנק יאותת על כוונתו להמשיך ברכישות אך לצמצם את הקצב לנוכח, העלייה באינפלציה, הירידה הצפויה בגירעון והשיפור במצב

הכלכלי. מהלך זה לא יהיה חריג כאשר בשבוע האחרון הבנקים המרכזיים של ניו-זילנד ודרום-קוריאה אותתו על כך שהם שוקלים לצמצם את המדיניות המרחיבה, ובכך הם מצטרפים לבנקים המרכזיים של קנדה ובריטניה. גם בארה"ב בסיכומי הדיונים לקראת החלטת הריבית האחרונה מספר חברים בוועדה המוניטרית ציינו שלנוכח העלייה באינפלציה והשיפור בנתונים הכלכליים יהיה צורך לדון בהפחתת הרכישות בישיבות הבאות.

נוכח חלקו המשמעותי של בנק ישראל בביקושים לאג"ח ממשלתי - אנו ממשיכים להאמין שההסתברות לעליית תשואות גבוהה מההסתברות לירידה.

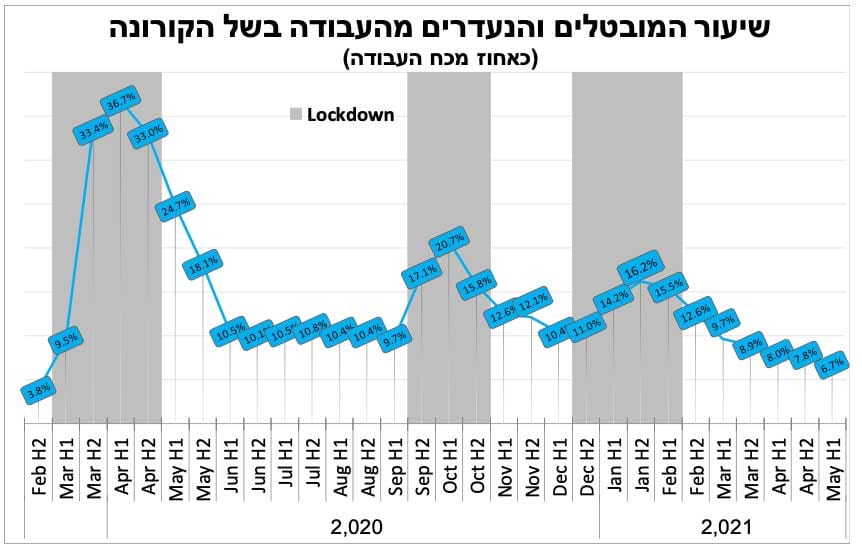

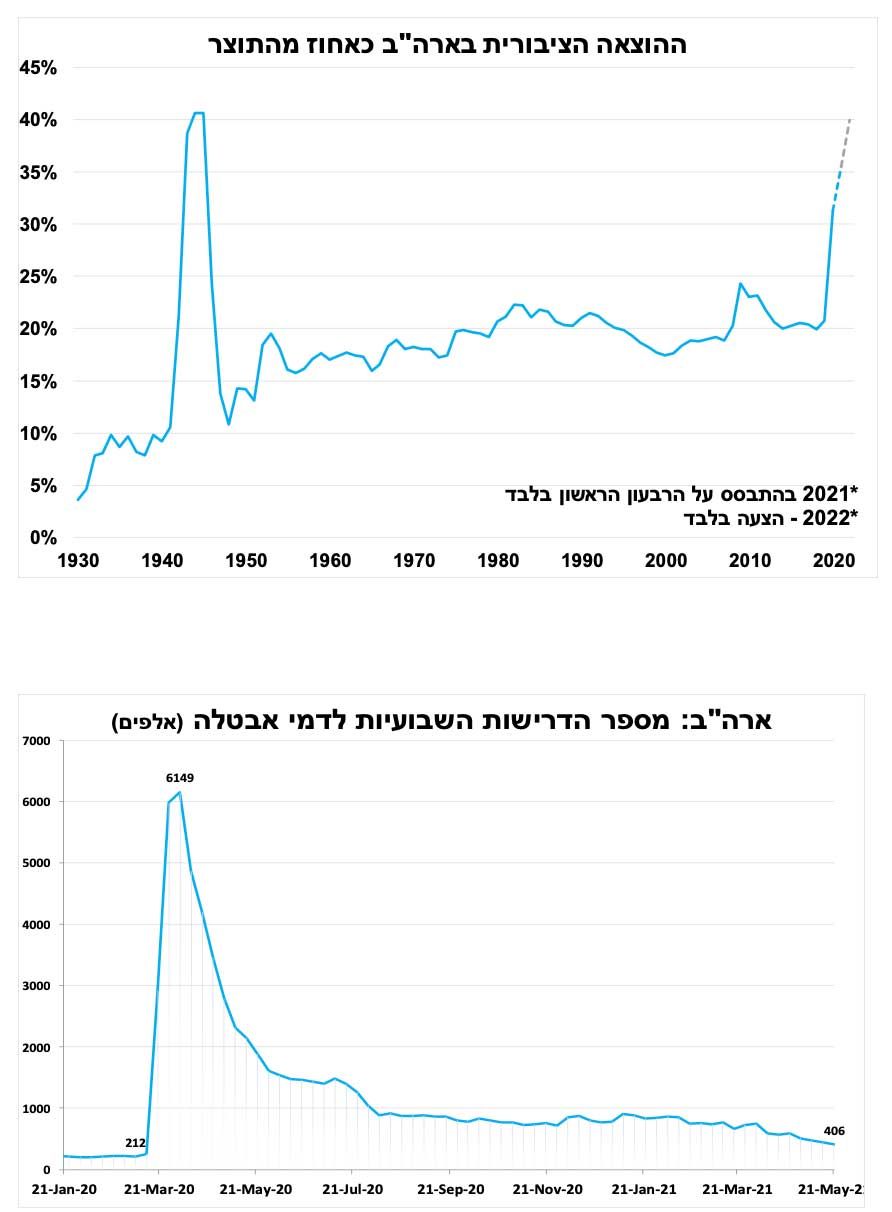

האבטלה ממשיכה לרדת, הטיעונים להארכת החל"ת מצטמצמים והלחצים לעליית שכר עולים

במחצית הראשונה של מאי (לפני מבצע 'שומר החומות') שיעור האבטלה הרחב (הכולל מובטלים ועובדים בחל"ת) ירד ל-6.7 אחוזים (5% מובטלים + 1.7% נעדרים זמנית). הרמה הנמוכה ביותר מאז פרוץ המשבר. הירידה באבטלה לצד השיא במספר המשרות הפנויות מצמצמים את הטיעונים הקוראים להאריך את דמי האבטלה המורחבים מעבר לסוף יוני ותומכים בלחצים לעליית שכר במיוחד בענפים שסובלים ממחסור חמור בעובדים.

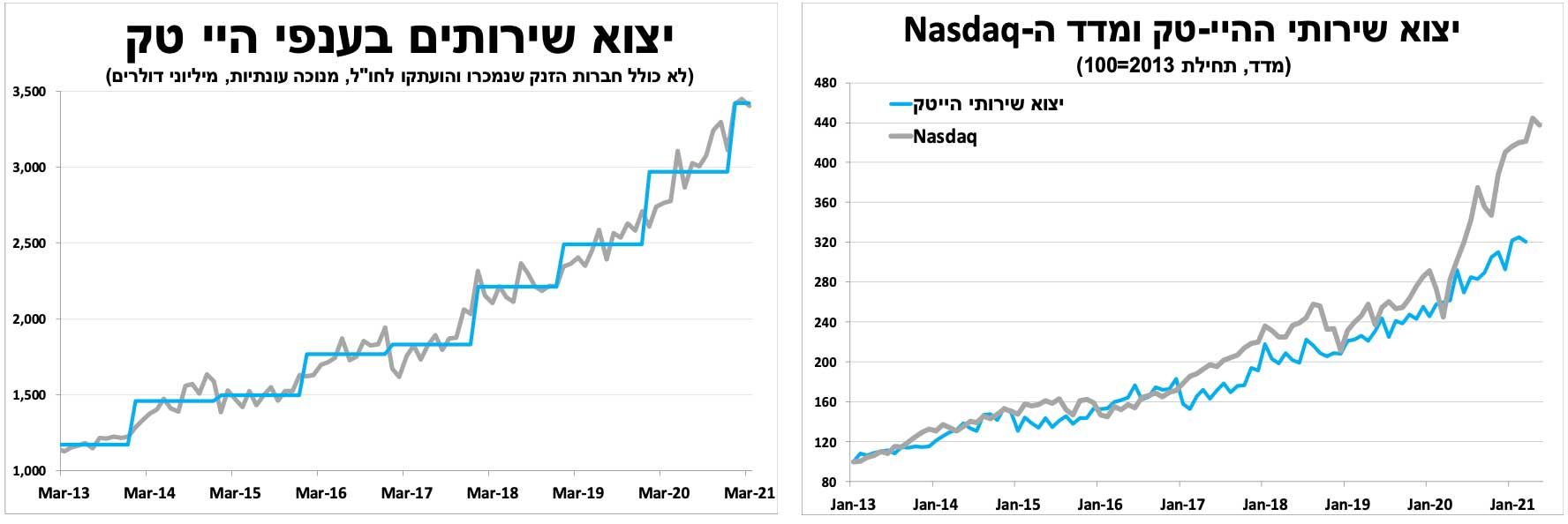

ההיי-טק - ממשיך לתת רוח גבית לשקל

אמנם יצוא השירותים רשם ירידה של 3 אחוזים במרץ (על פי נתונים מנוכים עונתיות), אך זה לאחר עדכון דומה כלפי מעלה של הנתונים בחודשיים הקודמים. כך, העלייה הדו-ספרתית ביצוא שירותי ההיי-טק המשיכה גם ברבעון הראשון של השנה, בתמיכת העלייה במדדי הטכנולוגיה בעולם והצמיחה של חברות הטכנולוגיה הישראליות. הדבר ממשיך לתמוך בחוזקו של השקל.

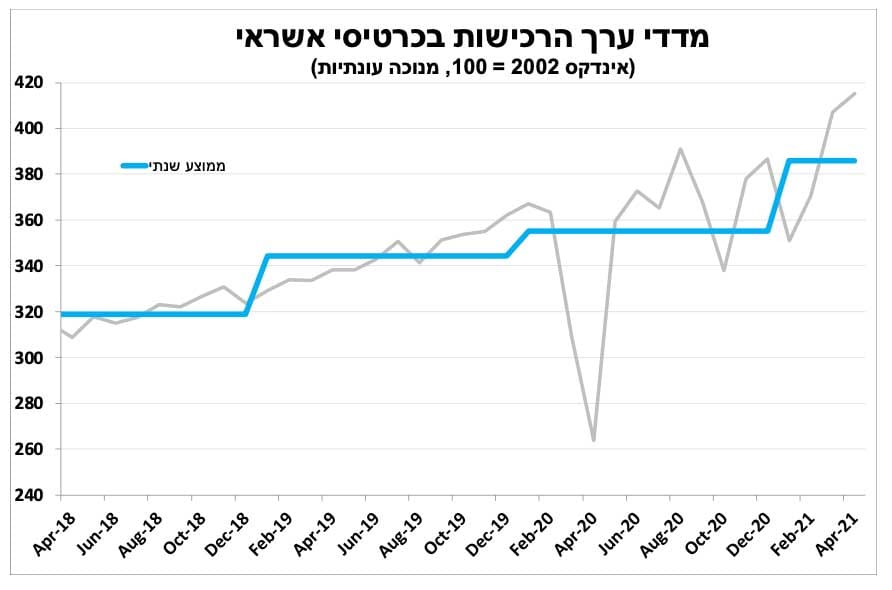

צריכה פרטית חזקה ברבעון השני מטיבה עם חברות המוכרות בשוק המקומי

אמנם נתוני הצריכה הפרטית לרבעון הראשון היו חלשים, אך האינדיקאטורים המקדימים לרבעון השני מאוד מעודדים, כך באפריל נרשמו שיאים (על פי נתונים מנוכים עונתיות) במדד ערך הרכישות בכרטיסי אשראי ובמדד פדיון ברשתות השיווק.

גם הנתונים הראשוניים למאי מעודדים כאשר לאחר סיום מבצע 'שומר החומות' נרשמה עלייה מחודשת בסך הרכישות בכרטיסי אשראי, דבר שמדגיש את החוסן של העסקים ומשקי הבית וההתאוששות המהירה.

בארה"ב – אם לא בחקיקה אז אולי דרך התקציב

כצפוי, תוכנית ההשקעה הגרנדיוזית שלהנשיא ביידן עדיין לא התממשה, בעיקר לאור התנגדות נציגי המפלגה הרפובליקנית לחלקים ממנה בדגש על העלאת המיסים. לכן הנשיא בחר במסלול אחר והוא מתכנן לצרף את התוכנית להצעת התקציב לשנת 2022 (שמתחיל ב-1 באוקטובר 2021) שיגדל ל-6 טריליון דולר. אם יתממש זה יהיה התקציב הגדול ביותר (כאחוז מהתוצר) מאז מלחמת העולם השנייה. למרות זאת המכשולים העיקריים לתוכנית לא הוסרו לכן אנו עדיין סבורים שהסיכויים שתעבור במלואה נמוכים, במיוחד נושא העלאת מס החברות.

עוד בארה"ב, בדומה לעלייה החדה במדד המחירים לצרכן, גם ליבת מדד ההוצאה לצריכה הפרטית עלה במהירות באפריל ל-3.1 אחוזים, הרמה הגבוהה ביותר מאז שנות התשעים. אך ירידה מקבילה בהוצאה ואיתותים מצד בכירים מהבנק המרכזי שהעלייה מקורה בגורמים חד-פעמיים ריככו את ההשפעה על שוק האג"ח. במקביל, מספר הדרישות השבועיות לדמי אבטלה ירד מעבר לצפי וזה איתות חיובי לדוח התעסוקה החשוב שיתפרסם בשישי הקרוב.

עפר קליין, הראל, צילום: יונתן בלום

עפר קליין, הראל, צילום: יונתן בלום