לקראת החלטת הריבית של ה-ECB בתאריך 10/6/2021, מצורפים עיקרי הדברים:

במסגרת תכנית PEPP ה-ECB רוכש כיום כ-80 מיליארד אירו בחודש. זאת לאחר שקצב הרכישות הוגבר בחודש מרץ 2021, מ-60 ל-80 מיליארד. היקף התכנית הכולל עומד כיום על כ-1.85 טריליון אירו, והיא צפויה להמשך עד מרץ 2022 לפחות.

במהלך חודש אפריל החלו חברים ניציים יותר ב-ECB להתבטא לגבי הצורך בצמצום קצב הרכישות (Tapering), ונקבו בהכרזת הריבית של חודש יוני כמועד המתאים בעיניהם. כתוצאה מכך, תשואות אגרות החוב באירופה עלו בחדות (ראו גרף מצורף).

בתגובה לעליית התשואות, נגידת הבנק המרכזי, כריסטיאן לגארד, התבטאה במהלך סוף השבוע של 14-16 למאי, וציינה כי מוקדם מדי לבצע Tapering ובתגובה לכך התשואות ירדו. לגארד היא נגידה דומיננטית, וסביר להניח שרוב המתנדנדים יפעלו על פי שיקול דעתה.

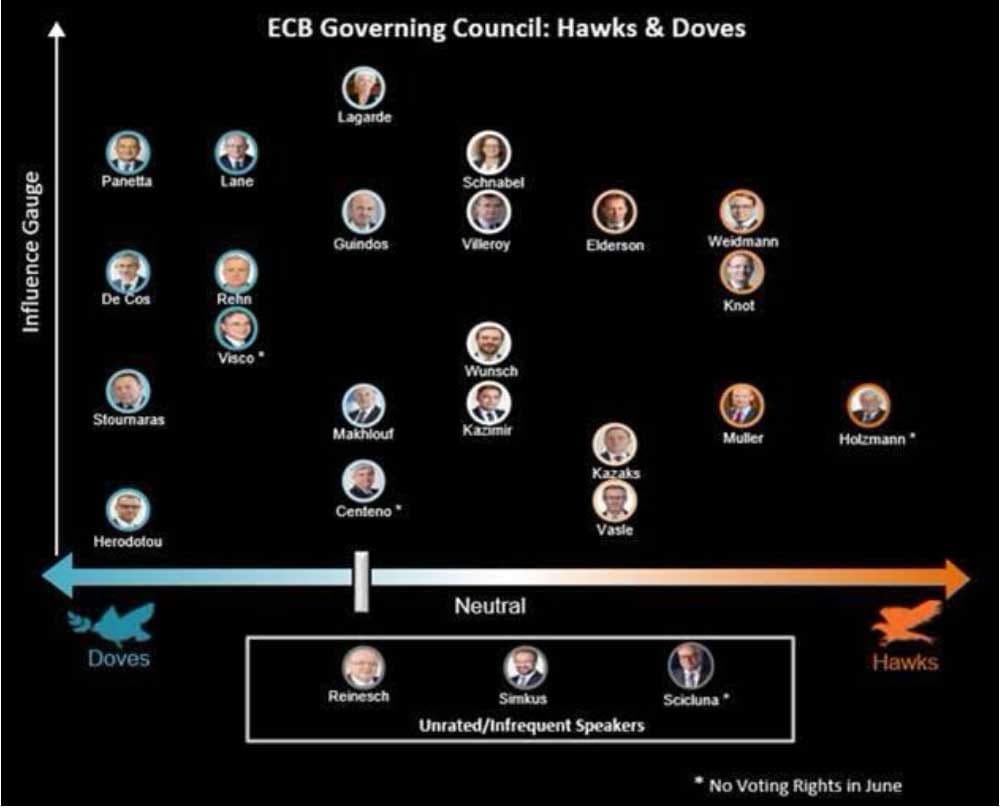

מפילוח שביצעו בבלומברג היום לצפי להצבעה של כל חבר ECB, יש הרבה יותר חברים יוניים, וניטראליים מאשר ניציים בשלב זה. עם זאת, תשואות האג"ח ושער האירו דולר עדיין גבוהים לעומת ערכם בחודשים אפריל ומרץ. לפיכך סביר להניח שהשווקים מעריכים כי קיים סיכויי להכרזה על Tapering בהודעה הקרובה.

חשוב לציין כי יתכן וההכרזה בפועל תהיה על "צמצום גמיש של קצב הרכישות", (מבלי לומר בפועל את המילה Tapering) בתגובה לנתונים כלכליים טובים שפורסמו לאחרונה באירופה, לרמה של כ 60 מיליארד (הרמה שהייתה נהוגה עד לפני כחודשיים).

חשוב מאד יהיה לשמוע מה לגארד תאמר בנושא זה בנאומה לאחר ההכרזה בפועל.

דוגמאות לנכסים שהגיבו לחדשות האחרונות במידה משמעותית:

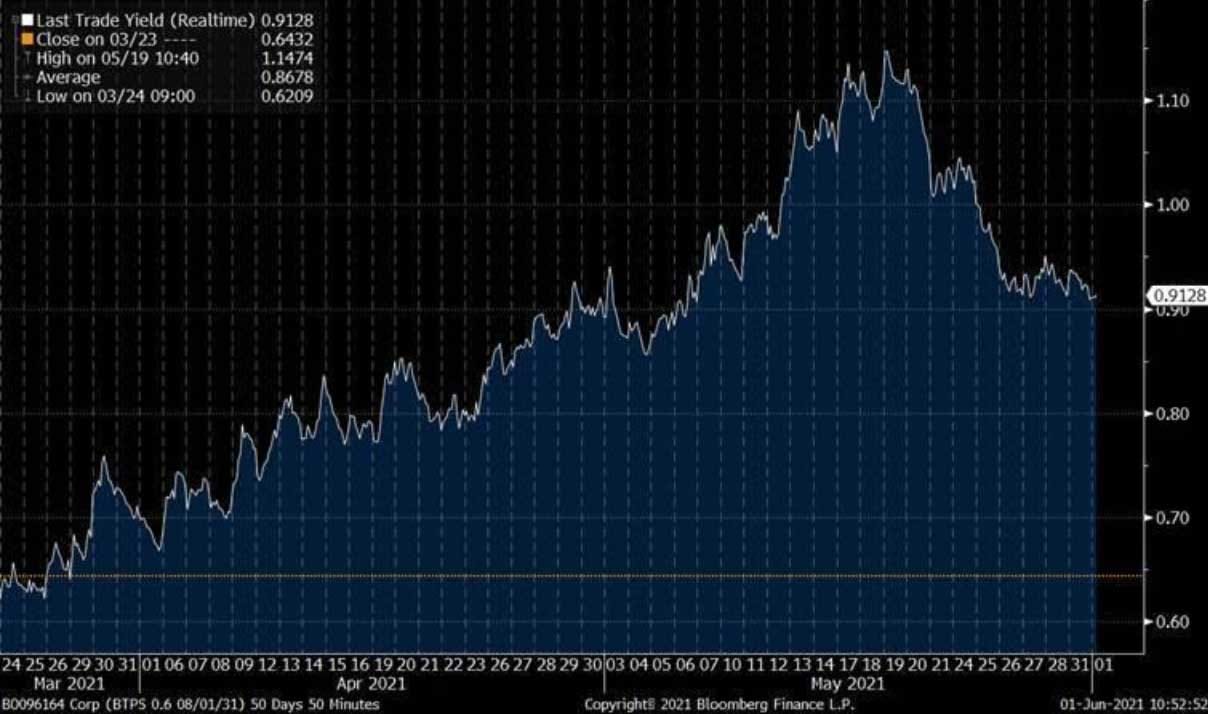

התשואה ל-10 שנים באיטליה הגיעה מרמה של 0.6% בתחילת אפריל, לרמה של כ-1.1% באמצע מאי, ולאחר דבריה של לגארד ירדו לרמה של 0.9%.

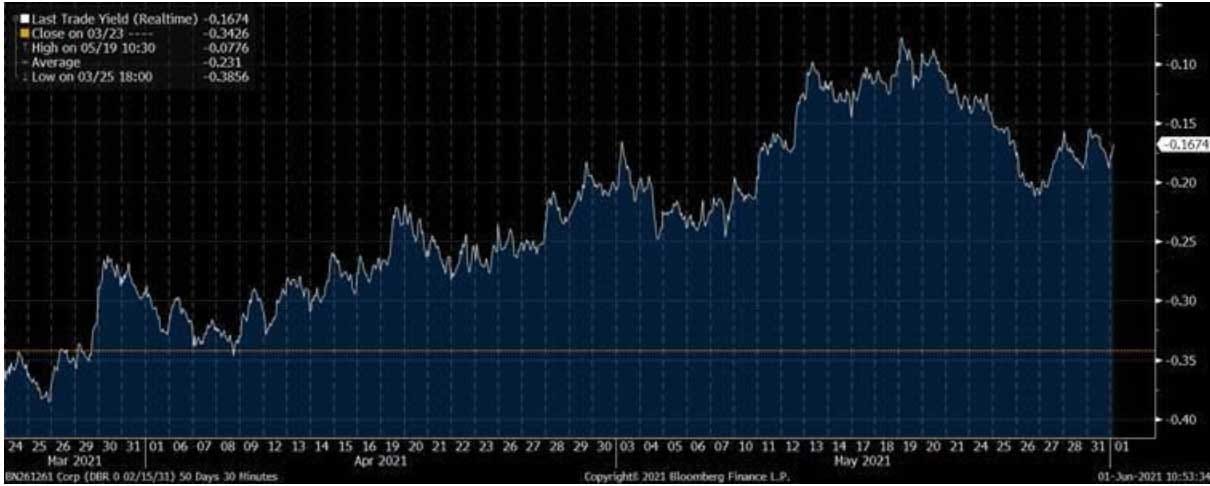

התשואה ל 10 שנים בגרמניה עלתה מרמה של כ-0.35%- בתחילת אפריל לרמה של כ-0.1%- באמצע מאי, ולאחר דבריה של לגארד ירדו לרמה של כ-0.16%- כיום.

האינדיקטורים לציפיות השוק לגבי הסיכוי להכרזה על Tapering מוגבלים יחסית. אין מסחר על חוזים לתזמון ה Tapering, וגודלו, ולכן אין מסך שיכול לחזות מה הציפיות של השוק לגבי האירוע. זאת, שלא כמו לגבי ציפיות הריבית (מסך WIRP) שאפשר לעקוב בקלות אחריו לאורך זמן.

למרות האתגר בחיזוי חיפשתי ומצאתי מספר מדדים חשובים שראוי לציין כמגיבים ראשונים לשינויים בציפיות השווקים ל-Tapering.

הנכסים הם:

הנכס החשוב ביותר הוא תשואות אגרות החוב במדינות הגדולות באירופה. כפי שרואים בגרפים שצירפתי מעלה.

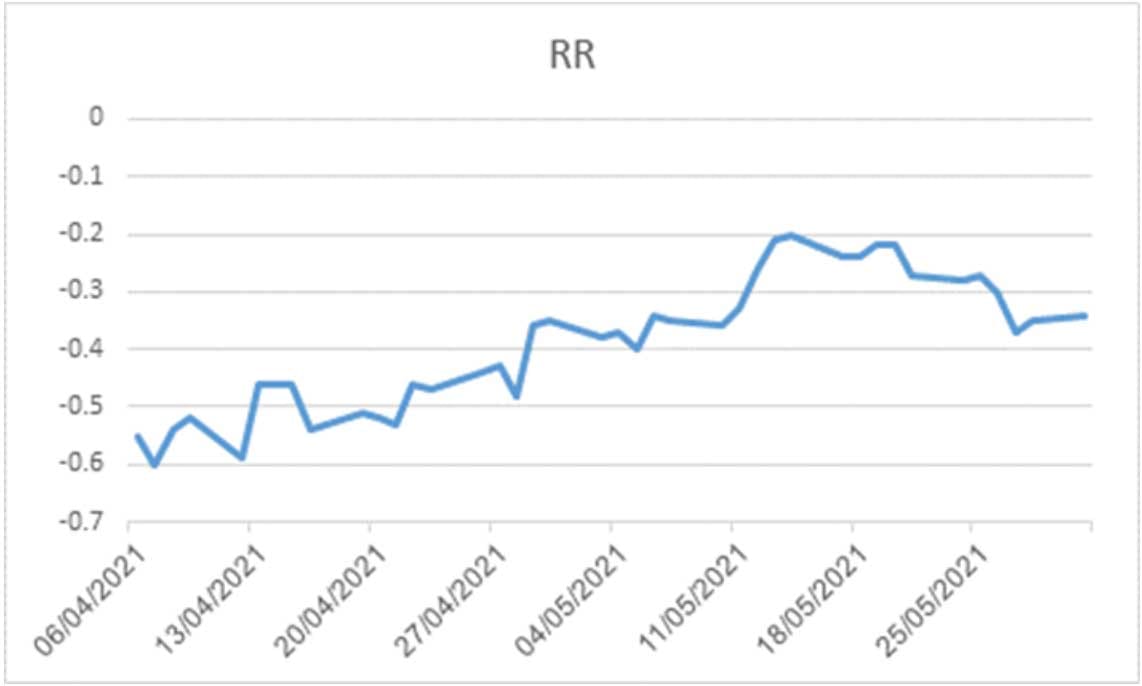

Risk reversal על חוזה הריבית הקרוב לתקופה של עשר שנים (שם הנכס הוא RXM1 Comdty).

Vol Call – Vol Put = Risk reversal.

הערך שעליו האופציות נסחרות הוא מחיר נכס הבסיס.

מסורתית סטיות התקן על אופציות ה Put גבוהות יותר מאופציות ה Call. משמע, השוק באירופה חושש יותר ומגדר יותר אפשרות לעליית תשואות.

העלייה ב Risk reversal מומחשת בגרף הבא. הגרף דומה מאד בהתנהגותה לגרף התשואות, ומעיד שביחד עם ירידת התשואות לאחר הכרזת לגארד, ירדו גם הסיכויים שהשוק מייחס להמשך עליית תשואות, אך הציפיות לעליית ריבית נותרו גבוהות ביחס לציפיות בתחילת אפריל.

Skew סטיות תקן אירו דולר שבוע למועד האירוע

באופן דומה לתשואות האג"ח, אפשר לראות שה Risk reversal על צמד האירו דולר עלה במהלך חודש מאי, וירד לאחר הצהרת לגארד. אך נותר גבוה ביחס לעבר.

מסקנות:

אירופה נמצאת בנקודת החלטה חשובה. החלטת הריבית של ה-10/6 צפויה להיות דרמטית.

בתחילת חודש מאי, בעקבות נתונים מאקרו כלכליים חזקים, והתבטאויות של מספר חברי ECB השווקים ציפו להכרזה על Tapering. אך באמצע מאי נגידת ה ECB פרסמה כי הבנק המרכזי רחוק מכך. בתגובה לכך, השווקים ממשיכים לצפות ל-Tapering, אך במידה פחותה ביחס לעבר.

קשה להאמין שה ECB יכריז על Tapering רשמית לפני שה FED יעשה זאת. מצד שני, כפי שה FED מבצע פעולות צמצום מוניטרי עקיפות (ביטול חובת SLR, הגדלת מסגרת RRP ועוד מבלי לקרוא לכך צמצום מוניטרי), יתכן וה ECB יבצע צמצום גמיש של קצב הרכישות לרמה של כ 60 מיליארד אירו, מבלי לקרוא לכך Taper.

הצמצום המוניטרי במדינות שונות בעולם המערבי יתחיל בקרוב. הצמצום יבוא לידי ביטוי ראשית בהפחתת השימוש בכלים לא קונבנציונליים שהופעלו במהלך המשבר, ובראשם הקטנה של קצב רכישות האג"ח, והעלאת ריבית שאינה ריבית הבסיס. בהמשך, אך לא בשנה הקרובה, בחלק ממדינות G7 יחל גם צמצום מוניטרי באמצעות כלי הריבית.

המסחר בריביות ימשיך להיות תנודתי ולהיות מושפע מצמצום מוניטרי זה, תוך שונות במדיניות בין הבנקים המרכזיים בעולם. במקרה של החלטת הריבית של ה-ECB ב-10/6, הכרזה על צמצום הרכישות בחזרה לרמה של כ 60 מיליארד אירו עשויה להוביל לעליה בתשואות לרמה שראינו באמצע חודש מאי. לעומת זאת, המשך רכישות בקצב הנוכחי עשויה לתמוך בהפחתת התשואה בשיעור של כ 5-10 נ"ב לתקופה של 10 שנים.

התחזקות האירו לאחרונה היא בין היתר תוצאה של הציפיה ל Tapering. גם במקרה זה, בדומה לתשואות, הכרזה על Tapering או הפחתה זמנית של קצב הרכישות, צפויה לתמוך בהמשך התחזקות האירו. לעומת זאת, במידה וקצב הרכישות לא ישתנה האירו צפוי להיחלש לרמה של כ-1.2 לדולר.

מעבר להכרזה בפועל, ההודעה הנלווית ונאומה של לגארד יהיו חשובים במיוחד.