עיקרי הדברים

למרות שכמות המשרות במשק עדיין נמוכה משמעותית מהרמה לפני המשבר, סך תשלומי השכר שמשפיע על הביקושים כמעט סגר את הפער.

אחרי המלחמה בעזה הצריכה במשק התאוששה מהר.

מכירות המט"ח ע"י כלל המגזרים במשק מתגברות מדי רבעון. במצב זה בנק ישראל יתקשה להפסיק רכישות.

הכלכלה העולמית ממשיכה להתאושש תוך גידול הפער בין המדינות המפותחות, בהן קצב הצמיחה מאיץ, למתפתחות שממשיכות לסבול מגידול בתחלואה. מצב זה צפוי להתמיד השנה ולהשפיע על השווקים.

מפרסומים שונים עולה שבעיות עיכובים וחוסרים בשרשרת ההספקה העולמית הולכות ומחמירות, מה שצפוי לחזק מגמת עליית המחירים.

שוק העבודה האמריקאי הדוק מאוד ומייצר לחצים משמעותיים לעליית שכר.

סימנים שונים מראים שבדומה לאפריל גם מדד המחירים לחודש מאי בארה"ב עשוי להפתיע.

גדל מספר נגידי ה-FED מתבטא בעד צמצום הרכישות.

ישראל

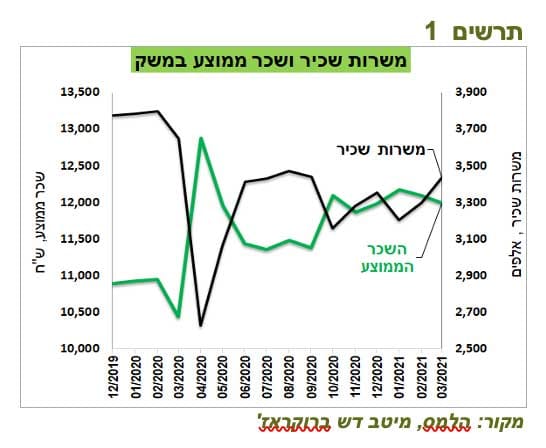

סך השכר במשק כמעט חזר לרמות ערב המגפה, למרות שעדיין חסרות הרבה משרות

קשה להעריך מה באמת קורה עם השכר במשק. בשנה האחרונה השינויים בשכר הממוצע מתרחשים בכיוון הפוך לשינוי במספר המשרות (תרשים 1). לכן, לא ברור האם השכר הממוצע משתנה בגלל שינוי במספר משרות (לדוגמה, פיטורין של עובדים בעלי שכר נמוך שמעלה שכר ממוצע) או באמת בגלל שינוי בשכר עצמו.

מה שכן אפשר לראות, שסך השכר במשק, שכמעט חזר לרמה ערב המשבר, נמוך כעת בכ-2.5% בלבד מהרמה שהייתה אמורה להיות אם לא הייתה המגפה (תרשים 2), למרות שסך המשרות נמוך בכ-450 אלף או בכ-12% לעומת המצב שהיה אמור להיות אלמלא המגפה (תרשים 3). סך השכר משקף כוח הקנייה ומתואם בדרך כלל עם הצריכה הפרטית.

נתונים שונים:

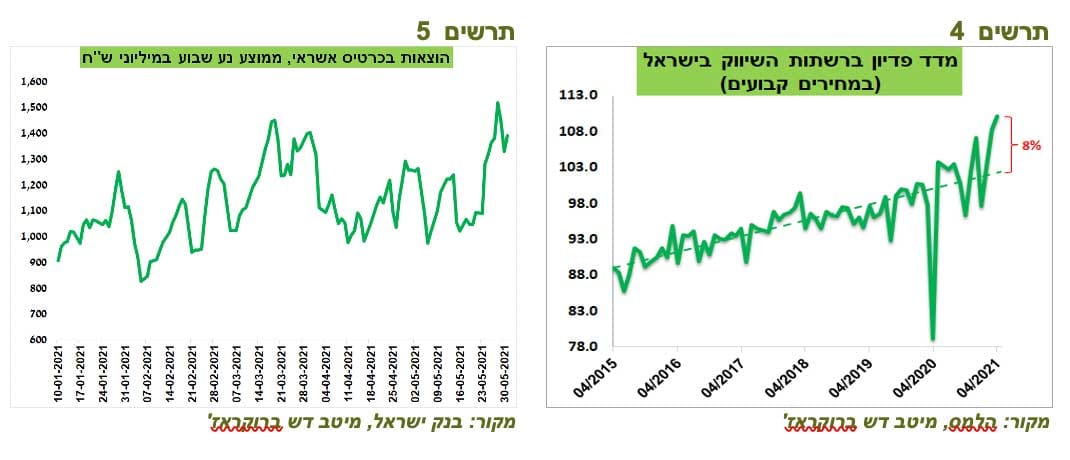

המכירות ברשתות השיווק בחודש אפריל היו חזקות מאוד. המכירות במחירים קבועים היו גבוהות בכ-8% לעומת הרמה שהייתה צפויה אם לא הייתה המגפה (תרשים 4).

בשבועיים האחרונים של חודש מאי נרשמה עלייה חזקה ברכישות בכרטיסי אשראי, שמשקפת התאוששות מהירה אחרי שהמכירות ירדו בכ-15% בתקופת המלחמה בעזה (תרשים 5).

ככל הנראה, גם בחודש מאי גביית המסים הייתה חזקה. כפי שדיווח כלכליסט בשבוע שעבר, משרד האוצר עומד להוריד תחזיות לגירעון הצפוי השנה וגם בשנה הבאה.

הסקירה על שוק הנדל"ן בחודש מרץ של משרד האוצר הצביעה על עלייה של 38% ברכישות דירות לעומת מרץ 2019, בהובלת המשקיעים שרכישותיהם גדלו ב-114%. נתונים אלה מצביעים על שוק הנדל"ן שמתחמם במהירות.

גם בנק ישראל התייחס אחרי הפסקה ארוכה באופן ספציפי להתפתחויות בשוק הנדל"ן בהודעת הריבית. אנו מעריכים שהממשלה החדשה תעלה בחזרה מס רכישה למשקיעים כדי לקרר את הביקושים עד שיבשילו הצעדים מצד ההיצע. עליית מס רכישה תגרום לעלייה חד פעמית במדד המחירים לצרכן.

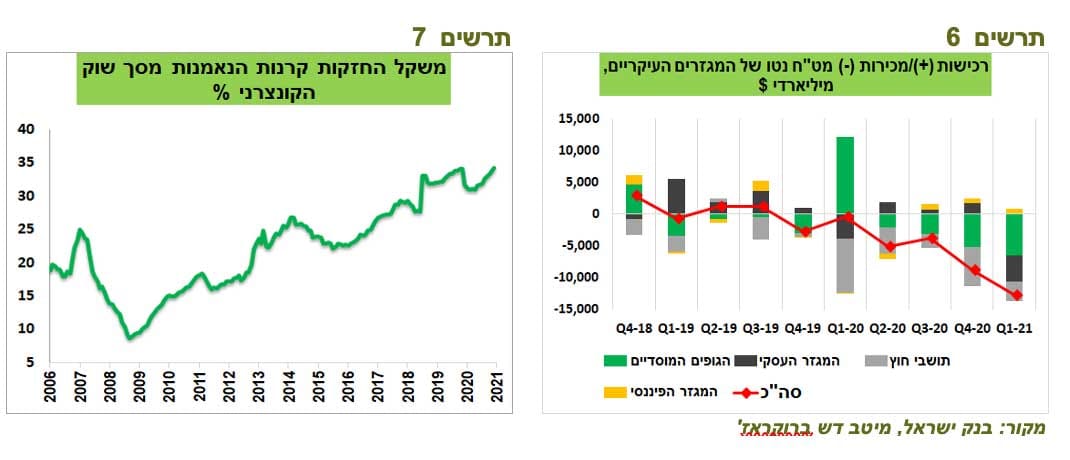

במהלך די נדיר, כל המגזרים במשק (למעט הבנקים) מכרו מט"ח ברבעון הראשון בסכום כולל של קרוב ל-13 מיליארד דולר. אפילו המגזר העסקי, שבדרך כלל קונה מט"ח נטו, מכר כ-4.1 מיליארד דולר. בשנתיים האחרונות מכירות המט"ח נטו ע"י כלל המגזרים הולכות וגדלות כמעט מדי רבעון (תרשים 6). כדאי לשים לב לעלייה בחלקם של המשקיעים המוסדיים, מגמה שללא זעזועים משמעותיים בשווקים צפויה להימשך. במצב זה, בנק ישראל יתקשה להפסיק רכישות מט"ח.

משקל החזקות קרנות הנאמנות בשוק הקונצרני הגיע לרמת שיא שהייתה לפני פרוץ משבר הקורונה (תרשים 7).

עולם

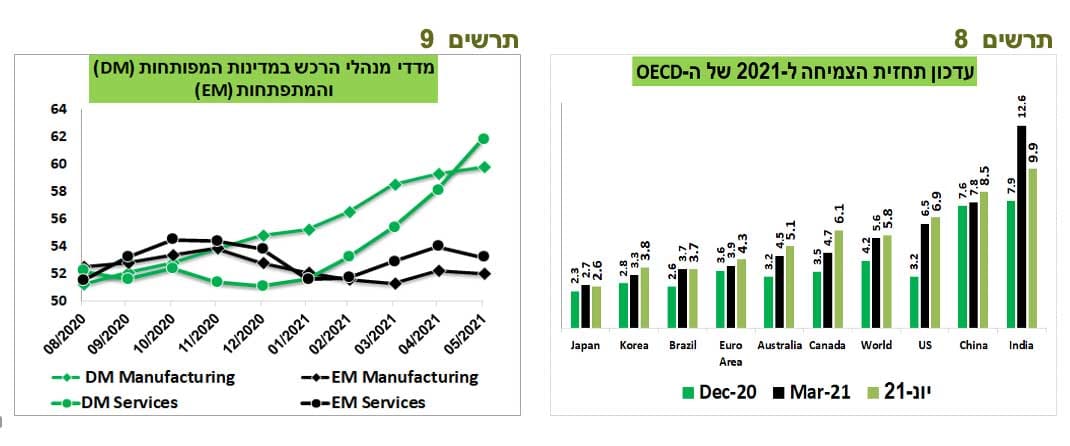

הפער בין המדינות המפותחות למתפתחות הולך ומעמיק

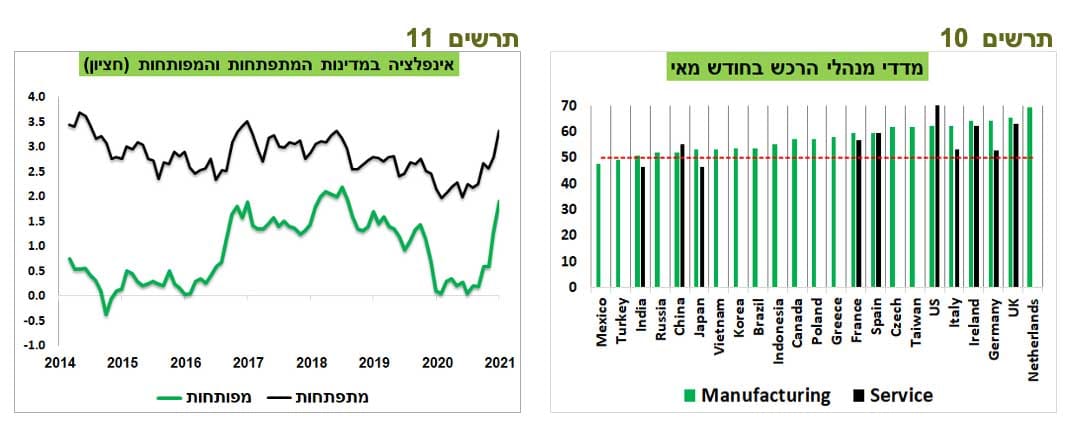

ארגון ה-OECD שוב עדכן כלפי מעלה את תחזית הצמיחה שלו לכלכלה העולמית ב-2021 ל-5.8% (תרשים 8). התחזית עודכנה לרוב הכלכלות העיקריות, למעט הודו. יחד עם זאת, הארגון הוריד משמעותית את התחזית ארוכת הטווח לתמ"ג ב-2025 לשורה של מדינות מתפתחות כגון ברזיל, הודו, ומקסיקו. לעומת זאת, התחזית לארה"ב עלתה.

הפערים בקצב הפעילות הכלכלית הנוכחית בין מדינות מפותחות למתפתחות משתקפים במדדי מנהלי הרכש. מדדים אלה במדינות המפותחות גבוהים הרבה יותר מאשר במתפתחות והפערים המשיכו לגדול גם בחודש מאי, במיוחד במגזר השירותים. במדינות המתפתחות המדדים אומנם גבוהים מ-50, אך הם ירדו בחודש מאי, לעומת שיפור במדינות המפותחות (תרשים 9).

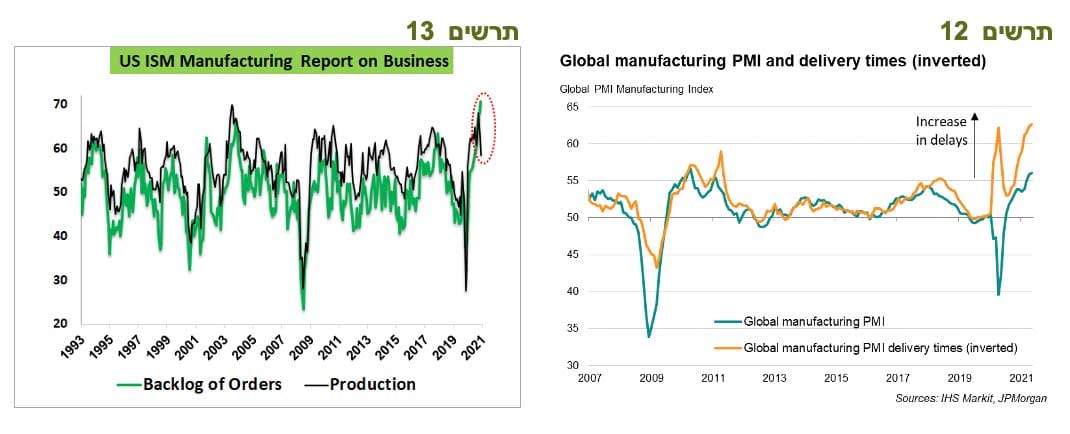

ההבדלים בין המדינות המתפתחות למפותחות באים לידי ביטוי גם בנתוני האינפלציה. נתון חציוני של האינפלציה במדינות המפותחות אומנם נמוך יותר, אך שיעור עלייתה בהן היה לאחרונה חד יותר מאשר במדינות המתפתחות (תרשים 11). זה די חריג כי בדרך כלל האינפלציה במדינות המתפתחות עולה מהר יותר מהמפותחות.

ההבדלים בין הכלכלות המתפתחות למפותחות נובעים בעיקר ממצב התחלואה וממידת התמיכה הממשלתית. בניגוד לארה"ב ואירופה, כמות החולים עולה כעת בחלק גדול מהמדינות המתפתחות באסיה ובמדינות העיקריות בדרום אמריקה. לא נראה שהמצב עומד להשתנות בחודשים הקרובים. לכן, ההבדלים בין הביצועים הכלכליים צפויים להעמיק ולהקרין על השווקים. נציין רק שסין אומנם הטילה בשבוע שעבר סגר על חלק מהאזורים בדרום המדינה, אך במקביל קצב מתן חיסונים בה התגבר מאוד והגיע ל-20 מיליון ביום, כך שהסינים צפויים להגיע תוך כמה חודשים למצב דומה לארה"ב.

שורה תחתונה: אנו ממליצים כעת לרכז חשיפה לשווקים מחוץ לארה"ב ואירופה בעיקר בסין ובמדינות אסיה המפותחות.

הבעיות בשרשרת ההספקה מעמיקות

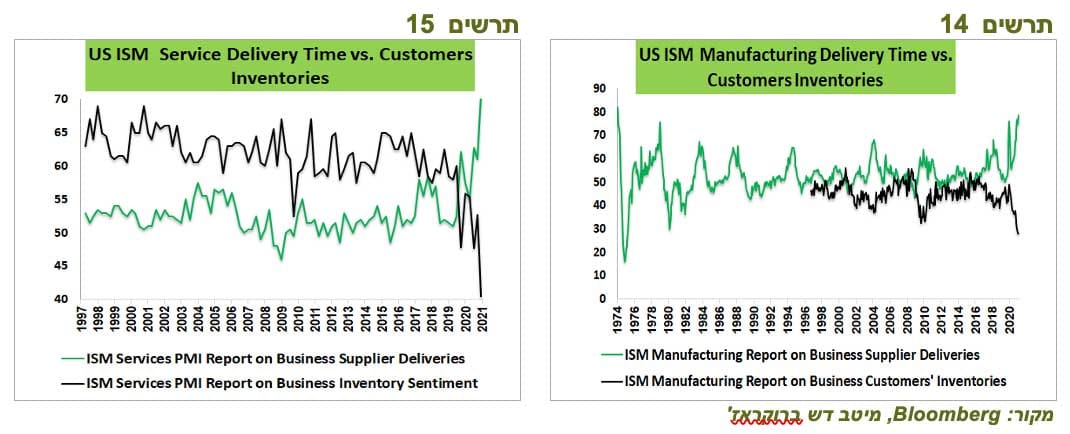

מדדי מנהלי הרכש לחודש מאי מצביעים שבעיית העיכובים וחוסרים בשרשרת הספקה הולכת ומחריפה. זמני ההספקה במדד מנהלי הרכש הגלובלי בתעשייה המשיכו להתארך לרמות הגבוהות מאז שהסקר נערך (תרשים 12).

בתעשייה האמריקאית זמני ההספקה התארכו לרמות שבפעם האחרונה היו רק בשנות ה-70. בו זמנית, רמות המלאים אצל הלקוחות ירדו לשפל שלא נראה מאז תחילת המדידה באמצע שנות ה-90 (תרשים 14). מצב דומה קיים גם במגזר השירותים (תרשים 15). בחודשיים האחרונים צבר ההזמנות בתעשייה האמריקאית צומח מהר יותר מאשר התפוקה, תופעה חסרת תקדים בשלושה העשורים (תרשים 13) אשר צפויה לגרום להתארכות עוד יותר ממושכת של זמני ההספקה.

שורה תחתונה: התפתחויות אלה מצביעות שהמשך עליית המחירים שנובעת מהבעיות בשרשרת ההספקה לא אמורה להיפסק בקרוב.

בינתיים, רוב הסימנים מראים ששוק העבודה האמריקאי הדוק מאוד

שוק העבודה האמריקאי שוב הוסיף פחות משרות מהצפוי (559 אלף לעומת 675 אלף), מה שלמרות הירידה בשיעור האבטלה ועלייה בשכר הממוצע, נתפס כנתון שלא תומך בהידוק המדיניות המוניטארית. אולם, לא מעט סימנים מראים שהפספוס במשרות לא נובע מהחולשה בשוק העבודה:

קודם כל, השוואה לתחזיות בתקופה זו קצת בעייתית כי לא ברור איך אפשר בכלל לבנות תחזית מבוססת במצב חסר תקדים שאנו נמצאים בו.

נתון המשרות אומנם היה נמוך מהתחזית, אך בשלושים השנים עד שנת 2020 גידול בשיעור של 0.4% במספר המשרות בחודש בודד, כפי שהיה במאי, נרשם שלוש פעמים בלבד. לכן, קשה לקרוא לנתון כזה "מאכזב".

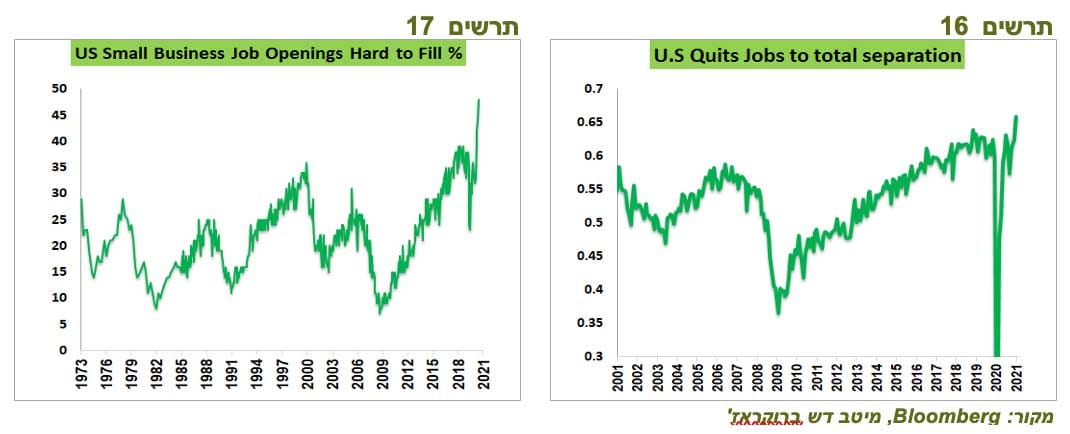

כל הסקרים, כולל ספר הבז' של ה-FED שהתפרסם בשבוע שעבר, מצביעים על קשיי המעסיקים לגייס עובדים. קרוב ל-50% מהעסקים הקטנים מדווחים שהם מתקשים למלא משרות פתוחות. מאז שהנתון התחיל להתפרסם ב-1973 מעולם הוא לא עלה מעל 40% (תרשים 17).

אחוז העובדים שהתפטרו מעבודה מרצונם נמצא ברמה הגבוהה ביותר אי פעם, מה שמעיד על בטחון העובדים ביכולתם למצוא עבודה אחרת בקלות וכנראה בתנאים טובים יותר (תרשים 16).

היחס בין מספר המובטלים למספר המשרות הפנויות עומד באחת מנקודות שפל היסטוריות.

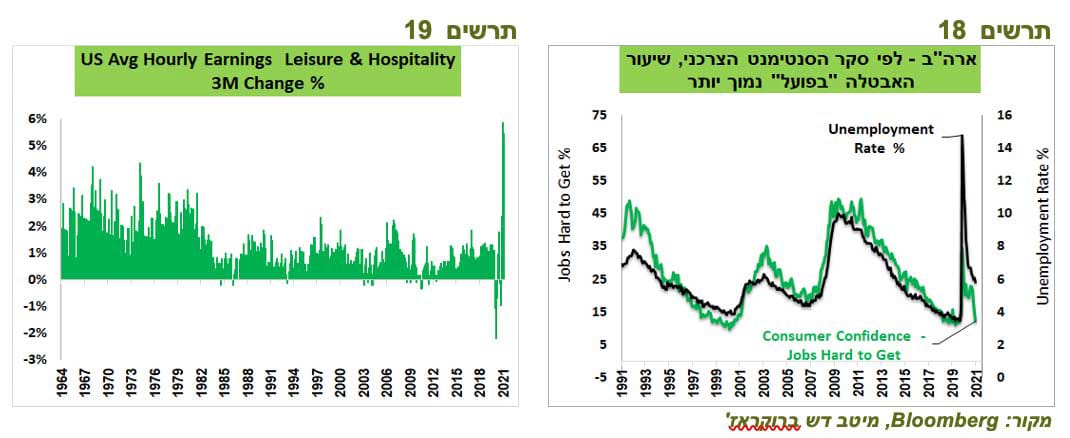

השכר הממוצע ברוב הענפים עלה בחצי השנה האחרונה מהר יותר מאשר בשנים לפני המגפה וזאת תוך גידול במספר המשרות. השכר השעתי הממוצע בענף אירוח ופנאי שגייס קרוב ל-300 אלף עובדים רק בחודש מאי עלה בכ-5.5% בשלושת החודשים האחרונים, השיעור הגבוה ביותר מאז תחילת שנות ה-60 (תרשים 19). עלייה כחדה אומרת שהעובדים החדשים מגויסים בשכר הרבה יותר גבוה מהשכר הממוצע בענף.

אורך שבוע עבודה קרוב לשיא היסטורי, מצב שעשוי להצביע על קושי לגייס עובדים חדשים.

שיעור הצרכנים שטוענים שקשה למצוא עבודה בסקר הסנטימנט הצרכני ירד כמעט לשפל היסטורי. לפי הקשר ההדוק בין שיעור האבטלה בפועל לשיעור הצרכנים שעונים חיובית לשאלה זו בסקר, שיעור האבטלה "בפועל" נמוך יותר כעת מהמדווח (תרשים 18). עובדה זו עשויה להעיד שגם ברמות הנוכחיות הגבוהות יחסית של האבטלה המדווחת, לחצי השכר עשויים להיות חזקים.

יתכן שהפסקת תשלומי האבטלה בעוד מספר חודשים והפחתה נוספת בתחלואה יגרמו לעובדים נוספים לצאת לחיפושי עבודה, מה שיחליש לחצי השכר. אולם, בינתיים, השכר ממשיך לעלות מהר ולא ברור האם זה ישתנה בקרוב לאור ביקוש חזק לעובדים.

שורה תחתונה: למרות שכמות המשרות במשק האמריקאי נמוכה בכ-7.5 מיליון לעומת המצב לפני המגפה, שוק העבודה די הדוק ומייצר לחצים לעליית שכר, מה שדוחף לעליית מחירים.

כמו אפריל, מדד המחירים של חודש מאי בארה״ב עשוי שוב להפתיע

התחזית של הכלכלנים למדד המחירים בארה"ב בחודש מאי עומדת על כ-0.4%, כפולה מהשינוי הממוצע בחודש זה בדרך כלל. אולם, הנתונים השוטפים לגבי המחירים של פריטים מסוימים מעלים סיכוי שעשויה להיות הפתעה משמעותית במדד המחירים גם בחודש מאי אחרי הפתעה עצומה באפריל:

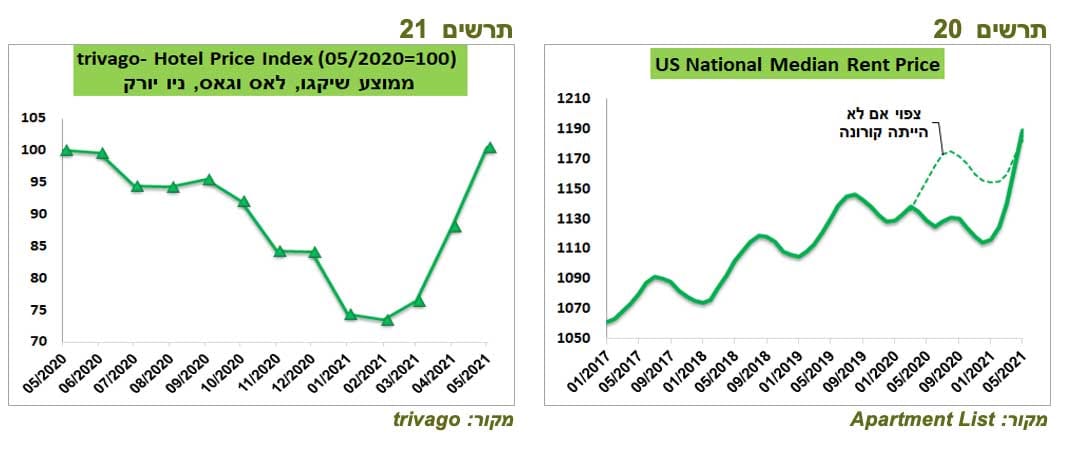

לפי אתר Apartment List, מחירי שכר דירה עלו במאי בכ-2.4%, העלייה הגבוהה ביותר מאז שהמדד התחיל להתפרסם ב-2017. העלייה במאי מביאה את שכר הדירה החציוני לרמה שהייתה אמורה להיות ללא המגפה (תרשים 20).

לפי אתר Manheim, מחירי המכוניות המשומשות שעלו במדד אפריל ב-10% ותרמו לא מעט לעלייתו, עלו בשבועיים הראשונים של מאי ב-4.5%.

לפי אתר trivago, מחירי בתי מלון, שגם היו בין התורמים המשמעותיים לעלייתו של מדד המחירים באפריל, עלו בשיעור דומה גם בחודש מאי (תרשים 21).

כדאי גם לשים לב לחיזוק משמעותי בהתייחסות להתפתחות המחירים במשק האמריקאי בספר הבז' של ה-FED. אם בדו"ח בחודש אפריל נאמר " Prices accelerated slightly" אז בדוח שהתפרסם בשבוע שעבר הנוסח היה "Selling prices increased moderately, while input costs rose more briskly".

נגידי ה-FED משנים את הטון

כנראה, שהנתונים הכלכליים מתחילים להשפיע על חברי הוועדה המוניטארית של ה-FED. אחרי שנגיד ה-FED אמר אחרי ישיבת הריבית האחרונה שהם אפילו "לא התחילו לחשוב על לחשוב" על צמצום הרכישות, כמעט כל חברי הוועדה המוניטארית שהתבטאו בשבועיים האחרונים, כולל סגני הנשיא, אמרו שצריכים להתחיל לדון בנושא.

הנגידים דואגים לעטוף את "נציות" המסר בהרבה דיבורים "יוניים" על אינפלציה "טרנזיטורית". כנראה בגלל זה השווקים לא ממש מגיבים. אולם, כמו בסיפור על צפרדע שהתחממה בסיר עד שהמים רתחו, גם המשקיעים יגיעו בסוף למים "רותחים" של Tapering שעלול להקפיץ תשואות מהר, כפי שקרה ב-2013.

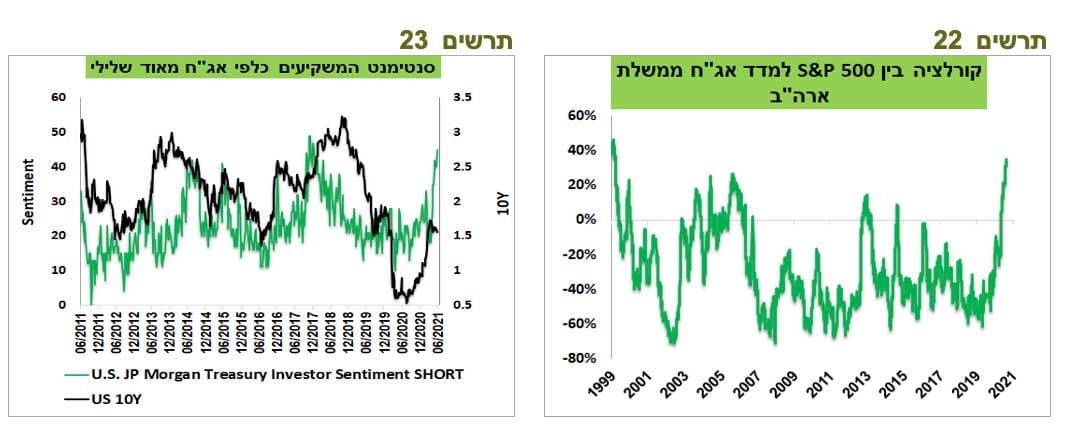

התשואות אומנם לא עולות, אך סנטימנט המשקיעים כלפי האג"ח האמריקאיות שלילי מאוד, כפי שעולה מהסקר של JP Morgan (תרשים 23). בעבר הסנטימנט לפעמים הקדים את שוק האג"ח, כפי שקרה ב-2017, כאשר עלייה בסנטימנט שלילי קדמה לעלייה חדה בתשואה.

הפעם שוק המניות כרך את עצמו עם שוק האג"ח. המתאם בין מדד המניות למדד האג"ח בארה"ב הפך לחיובי ועלה לרמה הגבוהה מאז סוף שנות ה-90 (תרשים 22) בגלל חששות מפני האינפלציה שתוביל לעליית ריבית. כעת, מה שרע לאג"ח, יכול להיות רע גם למניות.

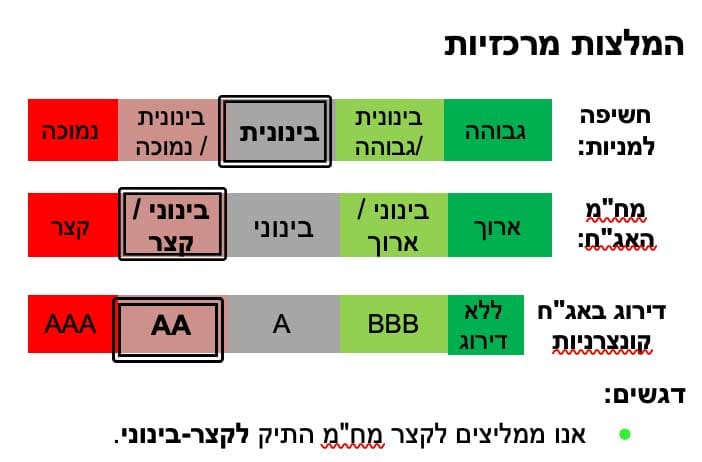

שורה תחתונה: אנו ממליצים לקצר מח"מ התיק למח"מ קצר-בינוני. באפיק המנייתי אנו ממליצים לשמור על חשיפה בינונית, למרות שיפור מהיר בפעילות הכלכלית בארה"ב ובאירופה.

אלכס זבזינסקי כלכלן ראשי מיטב דש, צלם: רמי זרנגר

אלכס זבזינסקי כלכלן ראשי מיטב דש, צלם: רמי זרנגר