"הציבור מטומטם ולכן הציבור משלם", שר שלום חנוך בשירו המעולה "מחכים למשיח" מ-1985. לא כולם יודעים זאת, אבל השיר נכתב על רקע משבר מניות הבנקים ב-1983, ואת המשפט הספציפי הזה טבע שר האוצר דאז, יורם ארידור, במהלך ראיון למהדורת החדשות "מבט".

הציבור הזדעק מיד והטיח בארידור שהוא יהיר ומתנשא, ושר האוצר אכן נאלץ להתפטר מתפקידו בעקבות משבר ויסות מניות הבנקים ודהירת האינפלציה באותה שנה. הבורסה נסגרה אז ונותרה סגורה במשך כשבועיים - אירוע נדיר אפילו במדינה סוערת כשלנו - אבל את מחיר המשבר ממשיך הציבור לשלם עד היום, כמעט 40 שנה מאוחר יותר. זאת כפועל יוצא מהאיסור שהוטל על הבנקים, בשל אותו משבר, לשמש כעושי שוק (Market Makers) במניות.

באחרונה השיקה הבורסה קמפיין חדש, שמטרתו לעודד תחרות, ובמסגרתו נקרא הציבור להשוות בין עמלות המסחר בבנקים לבין אלה שבבתי ההשקעות. הקמפיין נקרא "שווה משווה", והוא נוצר מתוך אמונה שהגברת המודעות לגובה העמלות שהמשקיע צפוי לשלם, באמצעות השוואה פשוטה, חינמית ונגישה במחשבון עמלות הבורסה, יכולה להפחית לו את העלויות בעשרות אחוזים.

בואו נדבר רגע על עלויות מסחר. כשציבור חושב על עלויות, מדובר לרוב בעמלות ישירות, כמו עמלות מסחר וסליקה, שגובות בורסות ומסלקות; בעמלות שגובים הברוקרים על קנייה ומכירה של ניירות ערך; בדמי ניהול הנגזרים משווי תיק ניירות הערך; בעמלות מינימום; בעמלות מקסימום - והרשימה עוד ארוכה. אבל רק מעטים מדברים על עלות הנזילות.

נזילות היא היכולת לקנות או למכור נייר ערך במהירות, מבלי להשפיע על מחירו בשוק, והיא פקטור קריטי לשוק הוגן ויעיל. רמת הנזילות נמדדת באמצעות שלושה פרמטרים עיקריים: המחזור שעובר בנייר ערך מסוים; המרווח שבו הוא מצוטט בספר הפקודות; ועומק שכבות הביקוש וההיצע המצוטטות. במילים אחרות, נזילות בשווקים חשובה לייצור מפגשים בין קונים למוכרים, מאפשרת גמישות בכניסה וביציאה מפוזיציה וגורמת למחירי העסקאות לשקף נכונה את הערכות השווי של החברות.

אז מהי עלות הנזילות? זהו המחיר שכל משקיע משלם בכניסה וביציאה מעסקה, והוא נגזר מטיב הפרמטרים המגדירים את מידת הנזילות בניירות הערך השונים. משקיע חכם יקפיד להסתכל על עלות הנזילות כעל חלק מעלות העסקה הכוללת, שכן במקרים רבים היא עלולה להיות גבוהה באופן משמעותי מיתר עלויות ביצוע העסקה.

נחזור רגע לאחור, כדי להבין כיצד משפיעה עלינו העובדה שהבנקים בישראל אינם עושים שוק במניות. בעיית הנזילות אינה ייחודית לישראל. בורסות וחברות רבות ברחבי העולם מתמודדות עם נזילות נמוכה בניירות ערך, ולכן פועלות בשלל חזיתות להגברתה באמצעים העומדים לרשותן. לדוגמה, חיזוק קשרי משקיעים, פרסום אנליזות והכללה במדדים. לעתים, חברה אף תשקול לבצע איחוד או פיצול הון כאמצעי להגברת נזילות. ולבסוף, אפשר גם ליישם תוכניות מיוחדות לעידוד הנזילות ולעשיית שוק בניירות הערך.

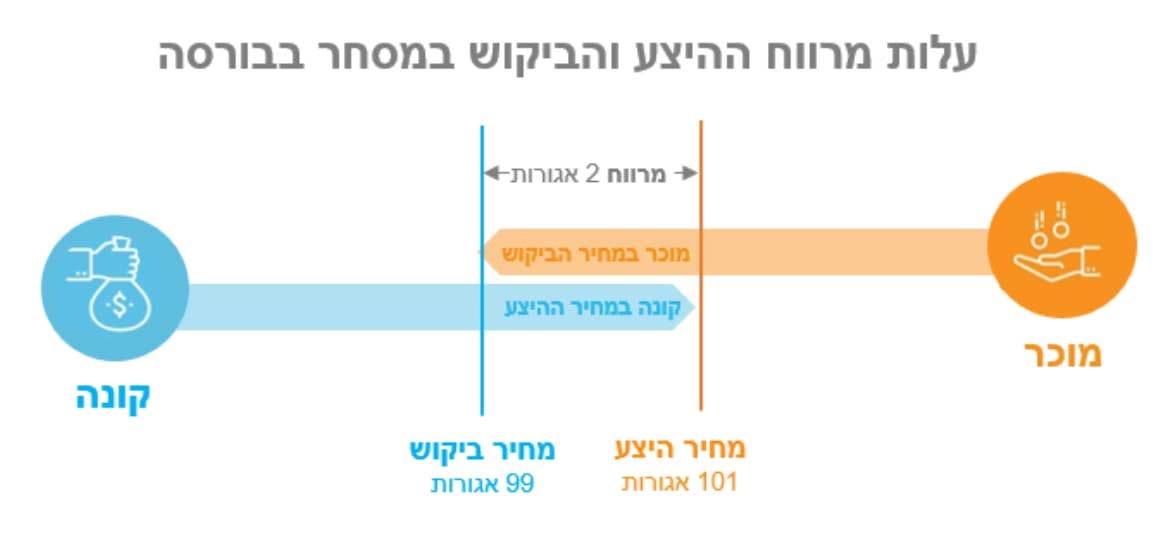

עידוד הנזילות מבוצע בידי עושה השוק, שהוא בדרך כלל בנק או חברה הסוחרת בהונה העצמי (נוסטרו). עושה השוק שולח לבורסה, באופן סימולטני, רציף ומתמיד גם פקודות קנייה וגם פקודות מכירה לאותו נייר ערך. בכך הוא מייצר, בעצם, לאותו נייר ערך מעין "חלון ראווה" לטובת העוברים והשבים בבורסה, ומאפשר להם לבצע מולו עסקאות. עושה השוק יכול להתמנות בידי הבורסה, או לפעול באופן וולונטרי (ללא חובות ציטוט מוגדרות). הרווח של עושה השוק עבור השירות שהוא מספק הוא המרווח שבין מחיר הקנייה לבין מחיר המכירה שהוא מצטט. למשל: אם עושה שוק מעריך שמחיר מניה מסוימת הוא 100 אגורות, הוא יציע מחיר קנייה של 99 אגורות ומחיר מכירה של 101 אגורות. אם יבוצעו מולו הפעולות בשני הצדדים, הוא ישלשל לכיסו 2 אגורות וייוותר ללא אחזקה במניה.

נכון להיום רשומים בתל אביב עשרה בנקים כחברי בורסה, אך אף לא אחד מהם רשאי לעשות שוק במניות הרשומות בה למסחר. מדובר בגופים איתנים עם גב פיננסי חזק, הון מספק ומומחיות רבה בפעילויות מחקר, חיתום, מיזוגים ורכישות, ברוקראז' ופעילויות נוספות שבהן מתמחים בנקי ההשקעות בעולם. הבנקים בישראל הם מועמדים טבעיים ומעולים לתרום לנזילות בבורסה, אך הם הושארו מחוץ למשחק בהוראת הפיקוח על הבנקים, בעוד מקביליהם מעבר לים - כמו UBS, Goldman Sachs ו-Deutsche Bank - משמשים כעושי שוק וספקי נזילות בזירות מסחר גדולות וחשובות בעולם.

אין ספק שאם יורשה לבנקים לפעול כעושי שוק במניות, הם יתרמו רבות לנזילות, מחזורי המסחר יגדלו ועלות העסקה הכוללת לכלל המשקיעים תקטן - ובמיוחד העלות עבור המשקיע הקטן. וכל זאת, מבלי שאמרנו מילה על כניסתם של גופים נוספים, ובהם גופים זרים, להשקעות בחברות הנסחרות בתל אביב.

אלון דנגוט, קרדיט: סיון פרג

אלון דנגוט, קרדיט: סיון פרג