כבר מזמן לא קוראים לה 'מניית העם', ולמרות זאת, היא שייכת למניות שכמעט כל הציבור מכיר, ולא רק ציבור המשקיעים המעורבים יום-יום בשוקי ההון. טבע היא סמל. לפני שהיינו '

Start-Up Nation', טבע הייתה דגל של מצוינות עסקית, של חדשנות מדעית וטכנולוגית, וסמן של הצלחה ישראלית. היא הייתה מניית העם, במובן של גאווה לאומית ולא רק במובן של נכס פיננסי. עקב היותה חברה ישראלית, אבל הנסחרת בעיקר בחו"ל, היא גם הייתה שגרירה טובה שלנו בעולם. שלא נדבר על כך שהיותה חברת התרופות הגנריות הגדולה בעולם הוסיפה לנו יוקרה לא מעטה.

כל זה המשיך והתקדם יפה עד 2015. באותה שנה, ביולי ליתר דיוק, החליטו בטבע לרכוש את החלק הגנרי של חברת

Allergan (לשעבר

Activis) בסכום די דמיוני של 40.5$ מיליארדי דולרים! בזמנו, היו חילוקי דעות לגבי המחיר. אבל, על המהות הסכימו כולם שמדובר בעסקה הגיונית של קנית מתחרה. לימים, הנחת היסוד הזו הופרכה לחלוטין. למעשה, עסקה זו, על בסיס חוב כה גדול, שינתה את כל המשוואה הפונדמנטלית של החברה.

טבע היא עדין חברת תרופות גנריות מצוינת, ואף ממציאה של תרופות מניבות כמו ה-

Copaxone, העול של החוב החדש היה קשה מנשוא והביא לדרדורה של "מניית העם". משיא של 72.17$ ביולי 2015 היא הגיעה לתחתית אבסולוטית של 5.90$ בקיץ 2019. איבוד של קרוב ל-92% מערכה הנומינלי! אבל, האמת חייבת להיאמר: צרותיה של טבע לא נבעו רק מהחוב הכבד. בדרך מטה התווספו עוד גורמים חיצוניים שליליים כמו תביעות משפטיות בנושאים שונים: תיאום מחירים ומעורבות בצרה הגדולה של תרופות ה-

Opiods.

סיפור התביעות בעייתי בגלל היותו חלק מהויכוח הפוליטי הפנימי האמריקאי. ולמרות ניסיונות רבים להגיע לפשרות בנושא, טבע, והחברות המעורבות האחרות, לא הצליחו להגיע לפשרה מאושרת סופית. למעשה, עד היום הזה, לא ברורה עדיין השפעת כל הגורמים המשפטיים האלו על מאזנה העתידי של החברה. ייאמר לזכותה של ההנהלה שהיא כבר הקציבה לצורך זה די הרבה כספים. אבל, שוב, זה עדיין מרחף, ופוגע ביכולת של החברה, ושל מנייתה, להיות עסוקות רק בהתפתחות העסקית נטו.

חייבים גם להזכיר, שלאורך הדרך הקשה מ-2015 ועד עכשיו, התחלפה ההנהלה הכושלת, לטובת הנהלה טובה בהרבה, בוצעה תוכנית שיקום וייעול משמעותית, ומניות החברה נרכשו על ידי גופי השקעה מכובדים כמו אלו של וורן באפט. בסה"כ, כמו שנראה בהמשך, החברה, והמניה, נכנסו כעת לתקופה של יציבות יחסית, סביב מחיר ממוצע של 10$ למניה. עד כאן קצת היסטוריה. ננסה בסקירה קצרה זו לנתח את כל ההיבטים של החברה ומנייתה כדי לקבל מושג על מיקומה היחסי לעברה ומה שחוזים קובעי המדיניות בה עבור עתידה.

ההיבט הפונדמנטלי

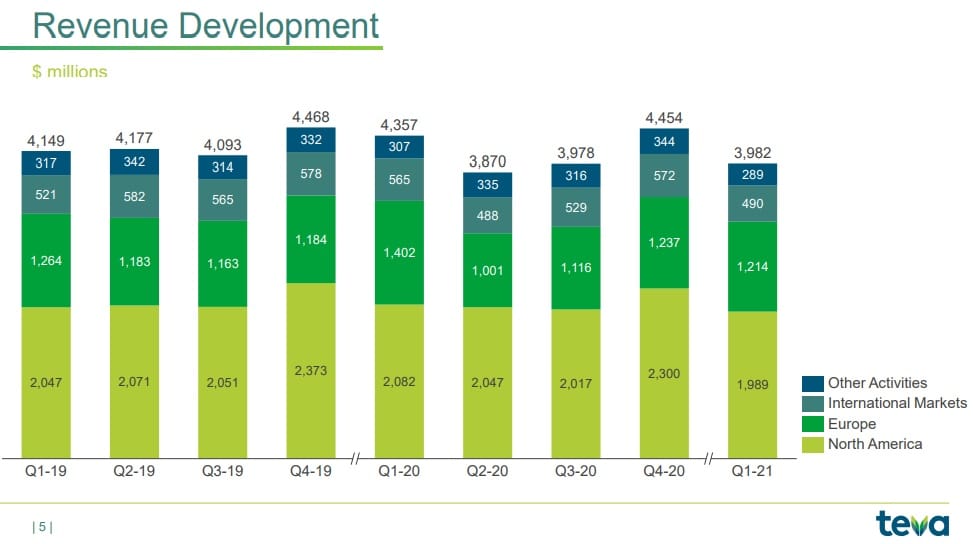

אין מה להסתיר, תוצאות הרבעון הראשון של 2021 היו מאכזבות. במיוחד לאור צפי האנליסטים. אבל, כאשר מסתכלים על הרצף של ביצועי החברה, אני לא חושב שיש מקום לדאגה גדולה. במיוחד בקשר לתחום העיקרי של פעילות טבע – פעילותה כחברת תרופות. לפניכם שלושה גרפים, המובאים מהמצגת שניתנה בזמן הגשת הדו"ח האחרון של החברה, והמביעים, לדעתי, בצורה המתומצת ביותר את מצבה העסקי של טבע כעת.

בגרף 1 רואים היטב שהשינוי המשמעותי ברבעון הראשון של 2021 נבע מההכנסות הקטנות יותר בארה"ב דווקא. שם, הן קטנו מ-2.3 מיליארד (רבעון 04-2020) לקצת פחות מ-2 מיליארד דולר, כאשר בחלקים האחרים של חלק ההכנסות לא היה שינוי דרמטי כל כך (1.21 מול 1.24 מיליארד באירופה, 490 מול 572 מיליון בשווקים הבינלאומיים, ו-289 מול 344 מיליון בשאר הפעילויות). על פי דבריו של מנכ"ל טבע (

Mr Kare Shultz) הירידה נבעה מקיטון במכירות של

Copaxone, Anda and Bendeka-Treanda בצפון אמריקה, השפעה של ירידת מכירות ה-

Copaxone באירופה, ומהגיוון הגדול מהרגיל שעשו במוצרים הגנריים ביפן, יחד עם ירידת המחירים והעצמת הרגולציה במדינה ההיא. תוסיפו לכך את השפעת מגפת ה-

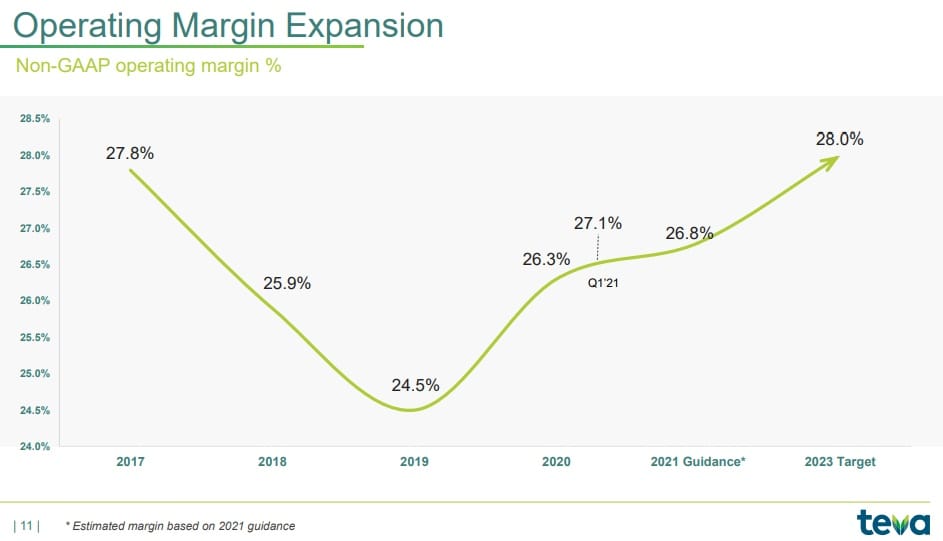

Covid-19 על הייצור, ודרכי האספקה, והשינוי בטעם הלקוחות בזמן המשבר הרפואי הגלובלי, וקיבלתם את מה שראינו במספרים. למרות זאת, יעדי החברה ממשיכים להיות בפוקוס, ולהתממש כמתוכנן. בהקשר הזה נזכיר את אחת מהמטרות העיקריות של ההנהלה החדשה: גידול הרווח התפעולי הכללי. ואת זה ניתן לראות בגרף 2.

בגרף 2 אנחנו רואים את התפתחות הרווח התפעולי מאז שנת 2017, ועד הצפי לשנת 2023. למעשה, ההנהלה הנוכחית עומדת בהבטחתה בדבר השינוי החיובי בפרמטר הפונדמנטלי הזה. בזמנו, נאמר לנו שהתחתית תהיה בשנת 2019, וכך היה. מאז, העלייה איטית אך מתמשכת, עם קצת האטה בתחילת 2021. וזאת, בגלל כל הגורמים שציינתי לעיל. אבל, ה-

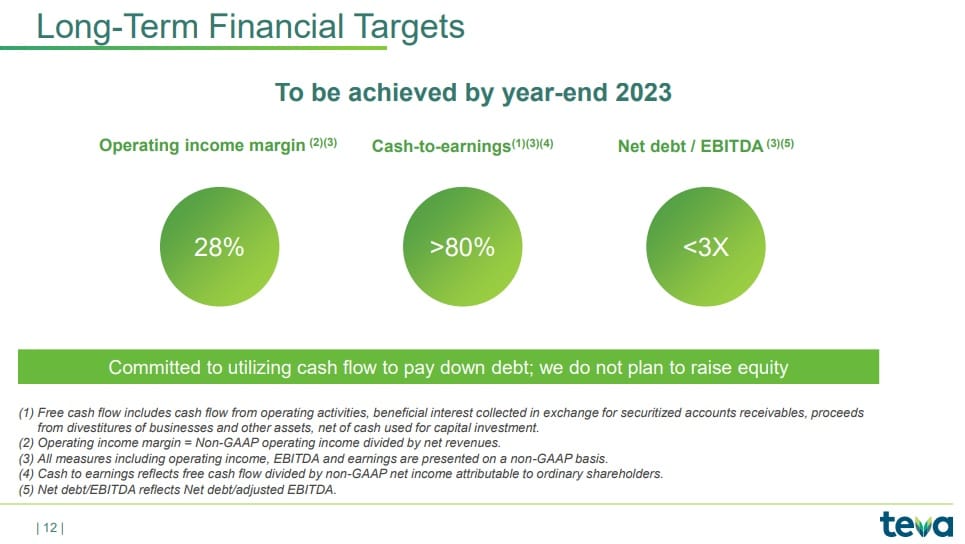

Guidance (תחזית החברה) עומדת בעינה לכיוון ה-28%. וכדי להבהיר את הדברים עוד יותר, הוצג שקף מרכז תחזיות, המטפל בשלושה הפרמטרים הכלכליים החשובים שכולל את הרווח התפעולי אבל גם את יחס המזומן להכנסות, ואת יחס החוב להכנסות לפני הפרשות.

בגרף 3 ניתן לקבל את מלוא התמונה שהנהלת החברה מצפה לה ב-2023: את ה-28% רווח תפעולי כבר ראינו. יחס המזומן-הכנסות יעמוד אז על יותר מ-80%, ויחס החוב יקטן לפחות מפי-3. שלוש התפתחויות שיכולות להיות משמעותיות מאוד עבור טבע, ומשקיעיה, אם מחיר המניה תישען אך ורק על בסיס פונדמנטלי זה, ולא יוטרד על ידי עניינים משפטיים למיניהם. אגב, יש לציין את המשפט החשוב שנמצא מתחת לשלושת העיגולים: "

Committed to utilizing cash flow to pay down debt" וגם "

We do not plan to raise equity". והמסר בעברית: "אנחנו מתחייבים להשתמש בתזרים המזומנים כדי לשלם את החוב (ולהקטין את העול שלו לאורך זמן מ.ש.)" ו-"איננו מתכננים להנפיק מניות חדשות בשוק". שתי הצהרות ערבות במיוחד למשקיעי החברה שרוצים את אותה הקטנת חוב כמטרה עיקרית, וחוששים שזה ייעשה על ידי דילול המניות הנמצאות בידם.

אחזקות המניה בשוק ההון הישראלי

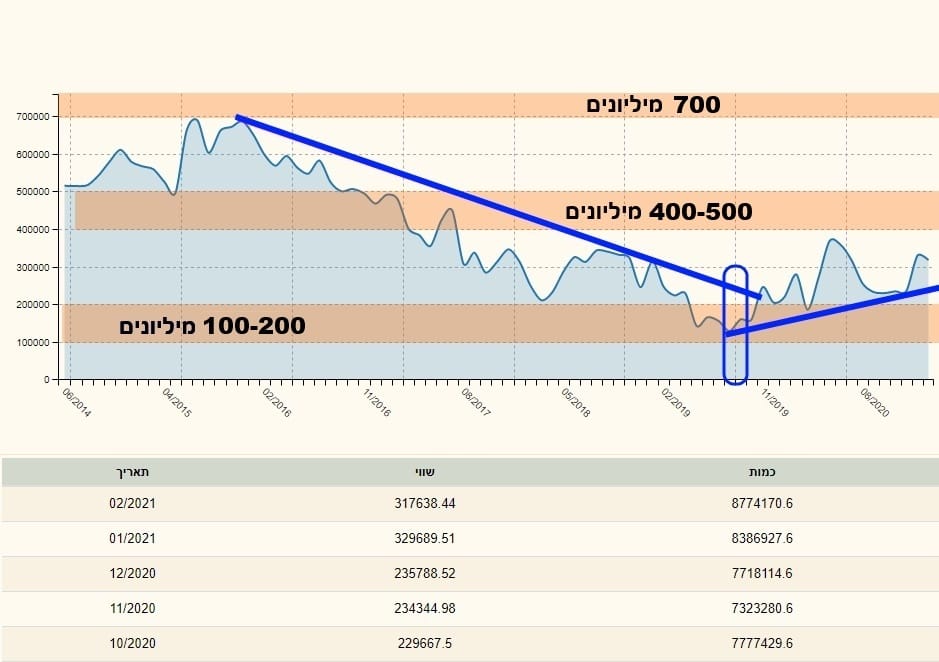

החלק המעניין הנוסף, בכל מניה, היא רמת האמון של המשקיעים בה. וזאת על ידי הצד המשכנע ביותר שניתן לקבל: השקעה מעשית ואמיתית בכסף. במילים אחרות, רמת האחזקות של המניה בתיק ההשקעות. וכאן אני אוסיף שמעניין במיוחד צד האחזקות של החלק המוסדי בקהל המשקיעים. כי זהו הצד הנחשב ל"חכם" וה"יודע" הרבה יותר מאשר הציבור הרחב של המשקיעים הפרטיים. ובכן, במערכת פאנדר יש לנו שני כלים כדי לבחון צד זה של הדברים: היסטוריית האחזקות של מנהלי הקרנות בנייר, וגרף הקניות-מכירות של המוסדיים בכלל. נתחיל בראשון על ידי גרף 4.

בגרף 4 רואים היטב את ההתפתחות החיובית של אחזקות טבע בתיקי קרנות הנאמנות בשוק הישראלי. הגרף הוא גרף חודשי, ומעודכן לפברואר 2021. אבל, עדיין מביא לנו את המסר העיקרי: משיא של אחזקות סביב ה-700 מיליוני שקלים, ב-תחילת 2016, ראינו התדרדרות מתמדת לכיוון ה-100-200 מיליון בלבד. עם עצירה זמנית סביב ה-400-500 מיליונים באמצע 2017. בסופו של דבר, הנייר ירד מתיקים רבים עד כדי יצירת צורת

V בקיץ 2019.

מאז אותה תחתית, עלייה חוזרת לכיוון רמת ההססנות הקודמת (400-500). העלייה איטית, ולעיתים מכילה ירידות ביניים. אבל, השפלים גבוהים יותר, וזה בהחלט סימן טוב. אגב, כפי שנראה בהמשך, בחלק הטכני של תיאור מצב מניית טבע, מה שאנחנו רואים כאן אופייני לתקופה של איסוף סחורה. וזאת, אחרי ירידה גדולה במחיר ובכמות הסחורה הנמצאת בידי המנהלים הפעילים. במדידה האחרונה של כלי זה היו כ-317 מיליוני שקלים בתיקים של מנהלי הקרנות. בגרף 5, נראה איך השינוי הזה נבנה.

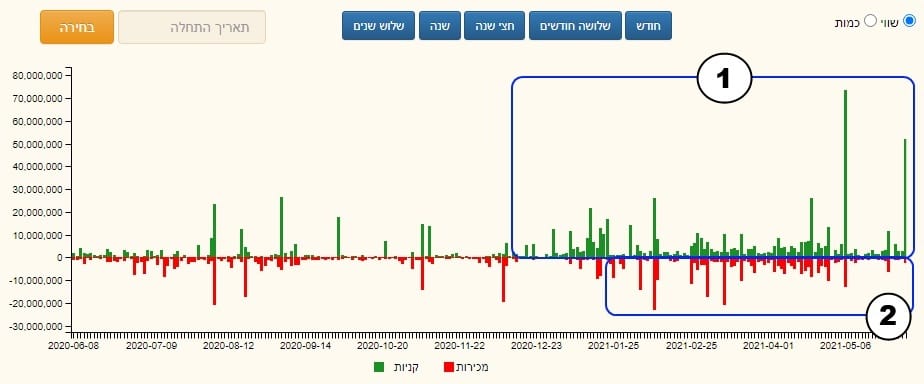

גרף 5 הוא גרף יומי, ומייצג את מה שעושים המשקיעים המוסדיים במניית טבע מאז יוני-2020 ועד עכשיו. זהו טווח קצר יותר. אבל, המכיל היטב את השינוי שראינו בגרף האחזקות החודשי (גרף 4). למעשה, ניתן לראות היטב את הגידול הניכר בחלק הרוכש של פעילות אותם מוסדיים (מלבן כחול 1) לעומת החלק המוכר שלהם (מלבן כחול 2). כמות הפעילות החיובית הרבה יותר גדולה ומודגשת על ידי הצבע הירוק הנפוץ והאגרסיבי, מאשר הצבע האדום של החלק המבטא את מכירות הנייר. שני המלבנים עוסקים במה שנעשה מתחילת השנה הזו, וממשיכים היטב את מה שהתחלנו לראות בגרף האחזקות של מנהלי הקרנות. אגב, גרף מחזור המוסדיים מבטא לא רק את מה שעשו מנהלי הקרנות אלא גם את החלק הפנסיוני של השוק, ומנהלי התיקים הגדולים. כך שיש הגיון במחשבה שלפנינו אישור עוד יותר מודגש לשינוי החיובי של מה שחושבים ה"חכמים" ביחס למנייה.

ההיבט הטכני של המניה

לבסוף, חייבים לבחון גם את הצד הטכני של המניה. ונעשה זאת על ידי גרף מספר 6 (בוצע בעזרת המערכת הגראפית של

Investing.com כאשר הנרות הן מסוג הייקין-אשי). בו ניתן לראות גרף שבועי של טבע (כל נר – פעילות שבועית) מאז 2015 ועד ימינו אלו.

על בסיס תנועת המחיר המתדרדרת והמתייצבת של המניה, שמתי סרגל

Fibonacci המציין לנו את המחירים המציינים את רמות השיקום האפשרי כלפי מעלה. כל רמה ורמה צבעונית שונה. וכך, תיקון מעלה של 23.6% (אזור ורוד) שווה ערך לתיקון עד רמת המחיר של 21.53$. בהתאמה הנה הרמות האחרות: תיקון של 38.2% (אזור צהוב – עד 31.21$), תיקון 50% (אזור ירוק – עד 39.03$), תיקון 61.8% (אזור ירקרק – עד 46.85$), תיקון של 78.6% (אזור כחול – עד 57.99$), ותיקון של 100% (אזור אפור – עד השיא של 72.17$). כל אלו מהווים אזורים שבהם המניה אמורה לחזור, ולעלות, כאשר היא תצליח להתגבר על ההססנות הנוכחית של המשקיעים כלפיה. או ליתר דיוק, כאשר היא תצליח לסיים את "שלב האיסוף" הקלאסי המתבצע כעת.

נזכיר כאן, בכמה מילים, על מהותו של "שלב האיסוף": מדובר בתחום דשדוש שבו הנכס מתייצב אחרי ירידה גדולה. הדשדוש הזה מייצג את האזור שבו משקיעים מוסדיים גדולים, עם ראייה ארוכת טווח, מוכנים להיכנס למניה על בסיס שתי הנחות: שלב הירידות הסתיים, ושווי המניה הנוכחי מוצדק כלכלית בעיניהם. שלב זה יכול לקחת הרבה זמן אבל מסתיים כאשר חלק מגורמי אי הוודאות נעלמים. לדעתי, במקרה של טבע, זה יקרה אך ורק כאשר נקבל וודאות בחלק, או בכל, החזיתות המשפטיות שלפניהן היא עומדת.

כמו שראינו לעיל, יש הרבה הגיון להערכת שווי גבוה יותר מהנוכחית. זאת, כאשר העננה המשפטית תוסר. אגב, בנוסף לרמות ה-

Fibonacci ציינתי גם רמות מחיר היסטוריות חשובות היכולות להוות רמות התנגדות בדרך: 24$, 33$, 54$, ו-66$. יש להניח שכל רמות ההתנגדות האלו יהוו מכשול זמני למגמה החיובית שתתפתח. מדוע? כי כל פעם שנגיע לרמות האלו יגיעו משקיעים שירצו לממש את האחזקות שלהם ולצאת במצב של

Breakeven מהשקעה שהייתה עד כה מפסידה. זהו חלק מהמשחק. ולכן, חשוב לדעת את הרמות, ולהיות מוכנית לתיקונים הטכניים היורדים שיכולים להתפתח סביבן.

לסיכום – הנהלה איכותית, אי ודאות משפטית

הצד הפונדמנטלי מאשר לנו דבר אחד: כיום, הנהלת טבע מתפקדת היטב ועומדת בהבטחותיה בכל הנוגע לתפעול השוטף, למחקר ופיתוח סביב ה-

Pipeline, ולטיפול בחוב. ביחס לצד המשפטי היא כבר הקצתה המון כספים לטיפול אפשרי בבעיה, אבל ישנה עוד כמות לא קטנה של אי וודאות מרחפת בנושא. מצגת אחזקות המניה על ידי קרנות הנאמנות הישראליות, ופעילות המוסדיים בשוק ההון הישראלי, מאשרות לנו שרמת המחיר הנוכחית אטרקטיבית מספיק כדי שאותם גופים יקנו יותר מאשר ימכרו. ראינו את ה-

V סביב ה-100-200 מיליוני שקלים וראינו את הפעילות הירוקה יותר מאז תחילת השנה.

אני חושב שמנקודה מסוימת של זמן (קיץ-סתיו 2019) הוחלט בועדות ההשקעה של הגופים הגדולים "לקחת" הימור על הצד המשפטי ולהתחיל להתייחס לטבע כחברת תרופות מנוהלת היטב. כמו כן, מנקודת המבט הטכנית נאמר: על פי הגרף (וכחיזוק למה שראינו בהתפתחות אחזקות הנייר), המניה נמצאת אכן במצב של "איסוף". זה אומר שוב שהם חושבים שכדאי לקנות סביב הרמות הנוכחיות של המחיר. בתקווה לאותן חדשות טובות בחזית המשפטית. בכל מקרה, הסיכון המקסימאלי נמצא סביב 6$. וזה לא נורא כל כך, כאשר נכנסים סביב 10$, לטווח הארוך מאוד. המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com