עיקרי דברים

מקרו

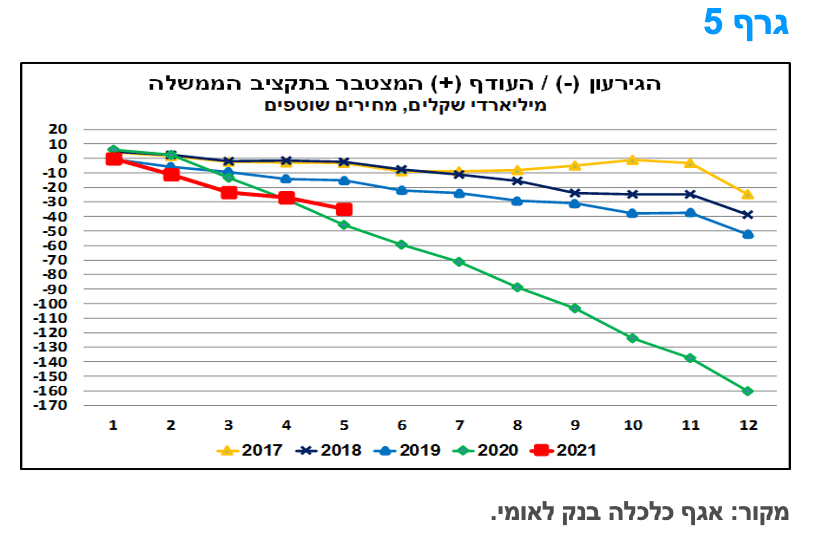

הגירעון התקציבי ב-12 החודשים האחרונים ירד בחודש מאי ל-10.5% תוצר. לראשונה מאז פרוץ משבר הקורונה, חלה ירידה (אמנם מתונה) בהיקף ההוצאות ביחס לתוצר, נתון המשקף את תחילת היציאה של המשק מהמשבר. הגירעון הממשלתי בשנת 2021 צפוי, להערכתנו, להסתכם בכ-8-9% תוצר, מה שצפוי להביא ליחס חוב/תוצר של כ-75% בסוף השנה.

לנוכח הרמה הנמוכה של תשואות אג"ח ממשלתיות, המוזילה את עלות המימון הממשלתית, נראה שמידת החשיבות של רמת החוב כאחוז מן התוצר, כאינדיקטור למצב "הבריאות הפיסקלית" פחתה ועדיף להתמקד בעלות המימון השנתית של החוב באחוזי תוצר.

קצב רכישות המט"ח של בנק ישראל הואט במקצת בחודש מאי אולם הוא עדין גבוה משמעותית ביחס להיקף הרכישות המינימלי עליו הצהיר בנק ישראל. העודף המתמשך בתנועות ההון הנכנסות למשק מהווה גורם אשר תומך בהמשך עוצמתו של השקל.

בנק ישראל האט במקצת את קצב רכישות האג"ח הממשלתי, אולי מתוך כוונה למשוך את מהלך הרכישות עד לסוף שנת 2021.

אינפלציית הליבה בארה"ב בשיא של קרוב לשלושה עשורים. עם זאת נראה כי ירידת התשואות הממשלתיות הארוכות מלמדת על כך שהעלייה הולכת ונתפסת יותר ויותר כזמנית וחולפת. עם זאת, נראה שאינפלציית הליבה תישאר מעל היעד הממוצע של הפד לאורך זמן.

לא צפויים שינויים משמעותיים בהודעת הפד ביום ד' הקרוב, אבל יתכן שמידת האופטימיות הרבה שהייתה בהצהרה של אפריל כבר לא תחזור על עצמה. לאחרונה, הנתונים מצביעים על התמתנות והתייצבות בקצב ההתאוששות, זאת לאחר הזינוק הראשוני.

אג"ח ממשלתי

בניגוד למגמת ירידת התשואות הארוכות בארה"ב, בישראל נמשכת העלייה בתשואות השקליות הלא צמודות הארוכות.

להערכתנו האטרקטיביות היחסית של שוק האג"ח הממשלתי המקומי עלתה.

אנו ממליצים על השקעה במח"מ בינוני.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 5 שנים ומעלה.

צמודי המדד מומלצים להשקעה בטווח של עד 2 – 5 שנים.

אנו ממליצים על הגדלת הרכיב השקלי הלא צמוד על חשבון צמודי המדד.

אג"ח קונצרני

גם השבוע נרשמה מגמה של יציבות ברמת המרווחים.

נמשכת מגמת הגיוסים בקרנות הנאמנות המשקיעות באג"ח לסוגיו. מגמה זו תומכת בהמשך המגמה החיובית באפיק הקונצרני.

מומלצת השקעה בעיקר באיגרות בדרוג בינוני – גבוה במח"מ קצר.

אג"ח ממשלתי ומקרו

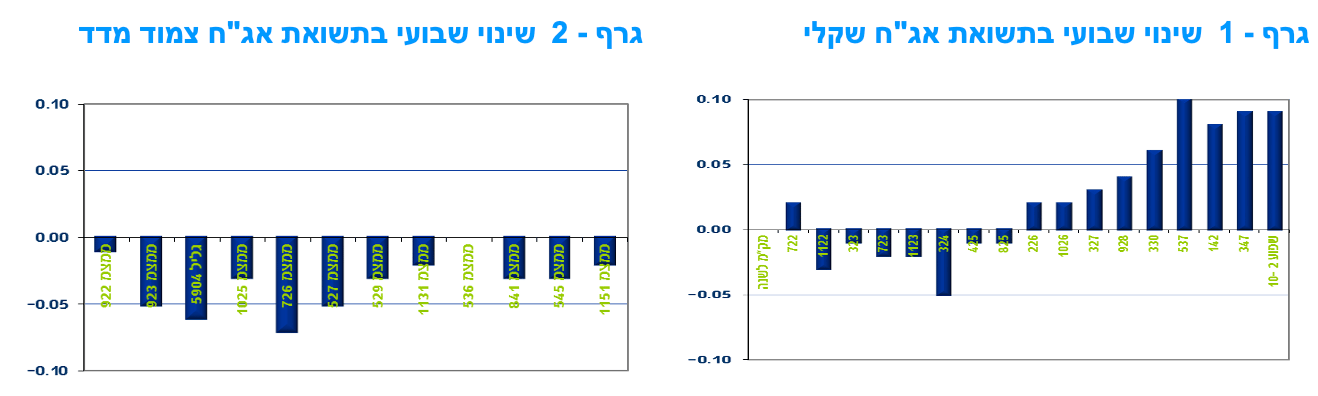

מבט שבועי – מגמה מעורבת נרשמה השבוע בשוק האג"ח הממשלתי. צמודי המדד נסחרו במגמה חיובית תוך ירידת תשואות קלה לאורך העקום לעומת יציבות בתשואות השקליות הלא צמודות בטווח הקצר – בינוני ועליית תשואות חדה יחסית מטווח של 8 שנים ומעלה, דווקא בניגוד למגמת ירידת התשואות בעולם ובעיקר בשוק האג"ח הממשלתי בארה"ב. כתוצאה מכך ציפיות האינפלציה רשמו עלייה בטווח הבינוני – ארוך.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה מעורבת כאשר צמודי המדד רושמים בממוצע עליות שערים קלות לעומת יציבות בשקלים הלא צמודים לטווח הקצר – בינוני ועליית תשואות חדה בשקלים הלא צמודים לטווח של 8 שנים ומעלה. כתוצאה מכך שבו ועלו ציפיות האינפלציה לטווח הבינוני – ארוך כאשר בחלק הארוך ביותר של העקום הם מצויות ברמת שיא.

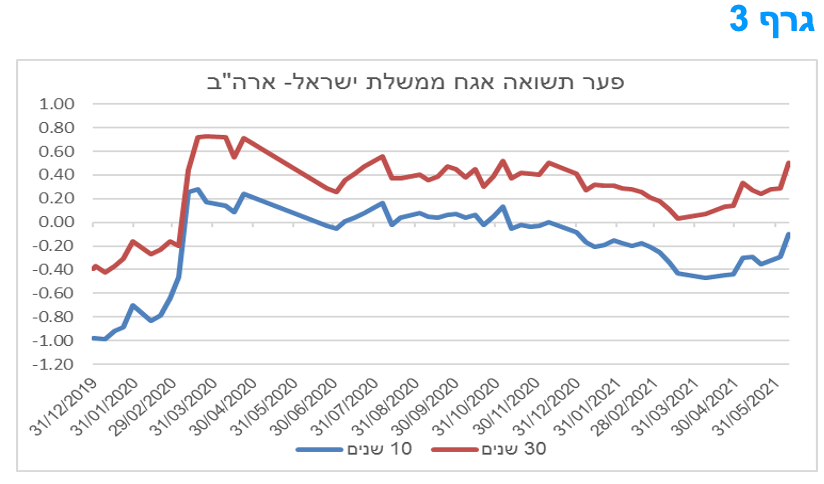

עליית התשואות בחלק הארוך של העקום השקלי הלא צמוד נרשמה למרות ירידת תשואות חדה יחסית השבוע בשוק האג"ח הממשלתי בארה"ב. כתוצאה מכך פער התשואה השלילי בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב שב והצטמצם במידה משמעותית בטווח של 10 שנים, ואילו פער התשואה החיובי בטווח של 30 שנים עלה בחדות יחסית.

בגרף 3 ניתן לראות כי פערי התשואה קרובים לרמת השיא עם פרוץ משבר הקורונה בעת ירידת התשואות החדה בארה"ב ועליית התשואות בשוק המקומי. מאז סוף הרביע הראשון התשואות ל- 10 שנים עלו בישראל ב כ- 20 נ"ב לעומת ירידה של כ – 30 נ"ב בתשואות האג"ח הממשלתיות בארה"ב בתקופה המקבילה. זאת למרות עלייה חדה בהרבה בסביבת האינפלציה בארה"ב וסבירות גבוהה במידה משמעותית לעליית ריבית מוקדמת יותר בארה"ב ביחס לעיתוי העלאת הריבית על ידי בנק ישראל.

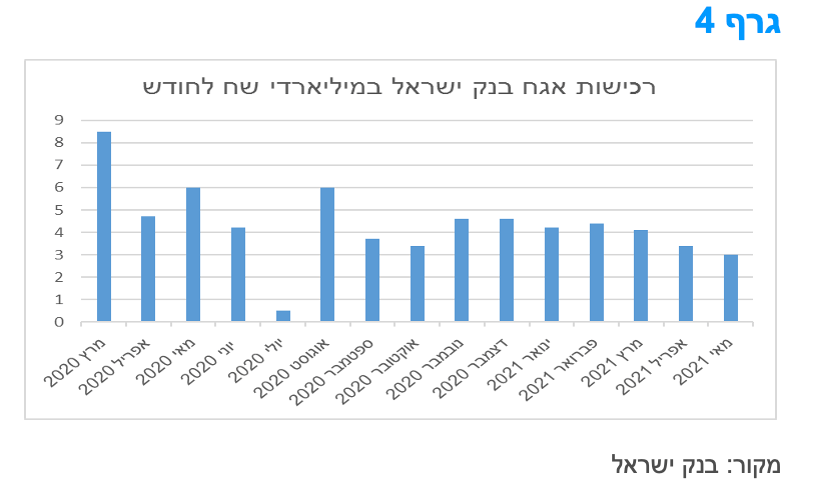

החולשה בשוק המקומי יכולה להיות מוסברת, בחלקה לפחות, בירידה הנמשכת בסכום רכישות האג"ח הממשלתי על ידי בנק ישראל בחודשים האחרונים, תוך חיזוק להתממשות הצהרת בנק ישראל לגבי האפשרות שתכנית הרכישות, הצפויה להסתיים לקראת סוף השנה, לא תוארך. לדוגמא במהלך הרבעון האחרון של שנת 2020 רכש בנק ישראל בממוצע מעל 4 מיליארד ₪ לחודש לעומת ירידה לקצב של כ – 3 מיליארד ₪ במהלך החודשים האחרונים. בנק ישראל השלים רכישה של כ – 65 מיליארד ₪ מאז השיק את תכנית הרכישות בחודש מרץ 2020 והוא צפוי לסיים את מכסת הרכישות (85 מיליארד ₪) לקראת סוף השנה הנוכחית בהנחה שימשיך לרכוש בקצב של החודשים האחרונים.

הגירעון התקציבי ב-12 החודשים האחרונים ירד בחודש מאי ל-10.5% תוצר. לראשונה מאז פרוץ משבר הקורונה, חלה ירידה (אמנם מתונה) בהיקף ההוצאות ביחס לתוצר, נתון המשקף את תחילת היציאה של המשק מהמשבר.

פעילות הממשלה בחודש מאי הסתכמה בגירעון של כ-8.0 מיליארד ₪ לעומת גירעון גבוה משמעותית של כ-17.8 מיליארד ₪ במאי 2020, במהלכו של גל התפרצות התחלואה הראשון שפקד את המשק. הגירעון התקציבי ב-12 החודשים האחרונים (יוני 2020-מאי 2021) המשיך במגמת הירידה מהחודשים האחרונים, ועמד על 10.5% תוצר (כ-149.2 מיליארד ₪) לעומת 11.2% תוצר (כ-158.9 מיליארד ₪) בחודש אפריל.

כפי שניתן לראות גרף 5, הגירעון התקציבי המצטבר (ללא מתן אשראי נטו) מתחילת השנה (ינואר-מאי) עומד על כ-34.8 מיליארד ₪, והוא נמוך בהשוואה לתקופה המקבילה אשתקד, במהלכה הסתכם הגירעון בכ-45.9 מיליארד ₪. היקף ההכנסות הסתכם בכ-164.4 מיליארד ₪, ומשקף גידול משמעותי של כ-30% בהשוואה לתקופה המקבילה ב-2020 (הגידול בהכנסות ממסים עמד על כ-22.6%), על רקע החזרה של המשק לפעילות כמעט מלאה בחודשים האחרונים.

היקף ההוצאות הסתכם בכ-199.2 מיליארד ₪, מתוכם כ-32.7 מיליארד ₪ במסגרת תכנית הסיוע הכלכלי, אשר שיעור הביצוע המצטבר שלה בשנים 2020-2021 (במזומן והתחייבויות) עומד על כ-74.7% (151 מיליארד ₪ מתוך 202.3 מיליארד ₪), כאשר שיעור הביצוע הגדול ביותר הוא בקטגוריית ביטחון סוציאלי והנמוך ביותר בתחום האצה ופיתוח המשק. כמו כן, בהודעת האוצר צוין כי לראשונה מאז פרוץ משבר הקורונה, חלה ירידה (אמנם מתונה) בהיקף ההוצאות ביחס לתוצר, נתון המשקף את תחילת היציאה של המשק מהמשבר, גם מההיבט התקציבי. במבט קדימה, הגירעון הממשלתי בשנת 2021 צפוי, להערכתנו, להסתכם בכ-8-9% תוצר, מה שצפוי להביא ליחס חוב/תוצר של כ-75% בסיכום השנה. לנוכח הרמה הנמוכה של תשואות אג"ח ממשלתיות, המוזילה את עלות המימון הממשלתית, נראה שמידת החשיבות של רמת החוב כאחוז מן התוצר, כאינדיקטור למצב "הבריאות הפיסקלית" פחתה ועדיף להתמקד בעלות המימון השנתית של החוב באחוזי תוצר.

העודף המתמשך בתנועות ההון הנכנסות למשק מהווה גורם אשר תומך בהמשך עוצמתו של השקל.

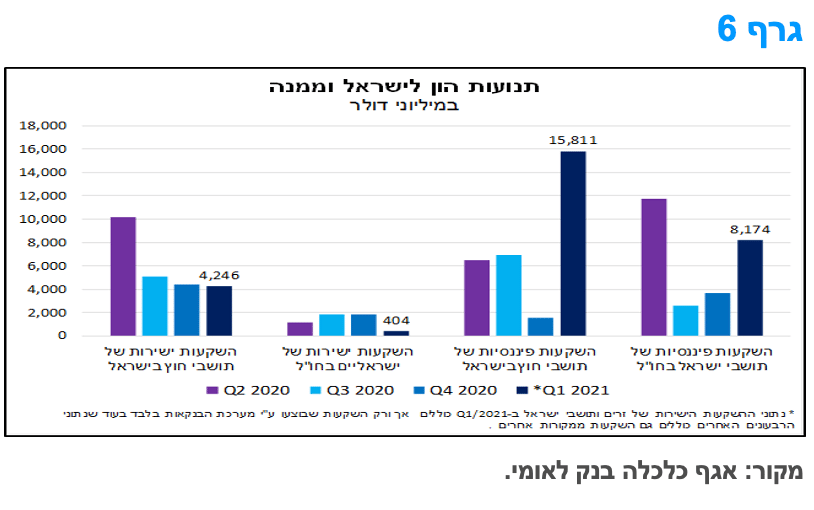

נתוני בנק ישראל שפורסמו לאחרונה, מלמדים כי התנועה בהשקעות הישירות הנכנסות לישראל עמדה ברביע הראשון של 2021 על כ-4.2 מיליארד דולר (גרף 6), היקף גבוה באופן משמעותי מהתנועה בהשקעות הישירות של ישראלים בחו"ל, שעמדה על כ-0.4 מיליארד דולר בלבד. בכך העודף בהשקעות הישירות הנכנסות (תנועות נכנסות פחות יוצאות) נשמר, ואף התרחב ברביע הראשון של השנה.

התנועה בהשקעות הפיננסיות של זרים בישראל הייתה גבוהה במיוחד ברביע הראשון של השנה והסתכמה בכ-15.8 מיליארד דולר. עלייה זו, היא בעיקר תוצאה של גידול משמעותי בהשקעות באג"ח ממשלתיות ומק"מ. ממצא זה, מתיישב עם העלייה המשמעותית בשיעור ההחזקה של משקיעים זרים באג"ח הממשלתיות (הסחירות), שעלה מ-7.3% בדצמבר 2020 ל-11.2% במרץ 2021. מנגד, נרשם גידול משמעותי, אך מתון יותר, בהשקעות הפיננסיות של ישראליים בחו"ל, ולכן נרשם עודף גם בהשקעות הפיננסיות הנכנסות (תנועות נכנסות פחות יוצאות) ברביע הראשון של השנה.

העודף בתנועות ההון הנכנסות מהווה גורם אשר תומך בעוצמתו של השקל, לצד הימשכות העודף בחשבון השוטף של מאזן התשלומים – שהסתכם בשנת 2020 בכ-5% וצפוי, להערכתנו, לעמוד על כ-3% בשנים 2021-22. על רקע זה, בין היתר, שע"ח של השקל מול סל המטבעות מצוי בעת האחרונה בסביבת שפל (שיא העוצמה) בראייה היסטורית, זאת על אף רכישות של מט"ח מצד בנק ישראל בהיקף נרחב.

קצב רכישות המט"ח של בנק ישראל הואט במקצת בחודש מאי אולם הוא עדין גבוה משמעותית ביחס להיקף הרכישות המינימלי עליו הצהיר בנק ישראל.

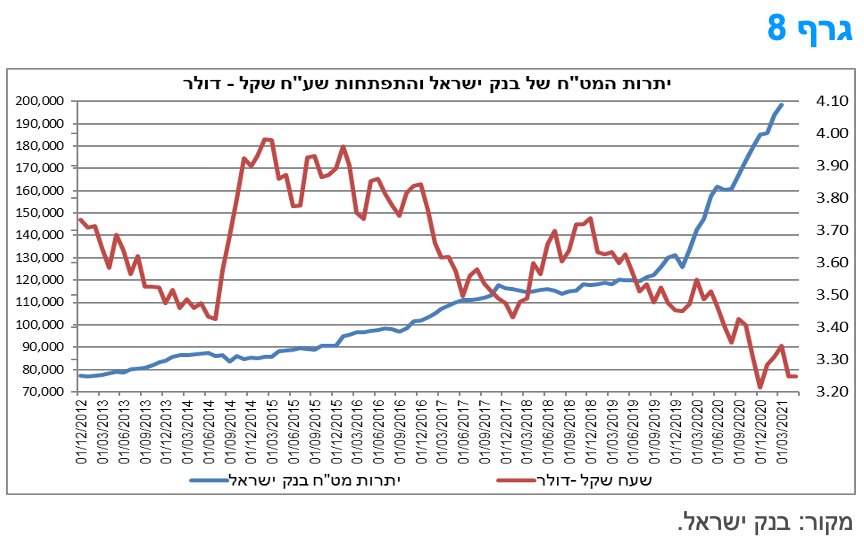

בנק ישראל רכש מט"ח בהיקף של כ-3 מיליארד דולר בחודש מאי, סכום נמוך ביחס לסכום הרכישה בהיקף גדול יותר, של כ-5.3 מיליארד דולר בחודש אפריל. בסך הכול, מתחילת השנה רכש בנק ישראל מט"ח בהיקף של כ-22 מיליארד דולר מתוך היקף מתוכנן של כ-30 מיליארד דולר. אם קצב הרכישות הנוכחי יימשך, המשמעות היא היקף רכישות של כ-53 מיליארד דולר במהלך 2021, גבוה משמעותית מהתכנון. יתרות המט"ח עלו בקצב מהיר בחודשים האחרונים, לכ-198.4 מיליארד דולר, שהם כ-48.3% תוצר. במבט קדימה, כפי שכתבנו, גורמי הרקע המאקרו-כלכליים צפויים להמשיך לתמוך בעוצמתו של השקל גם בחודשים הקרובים.

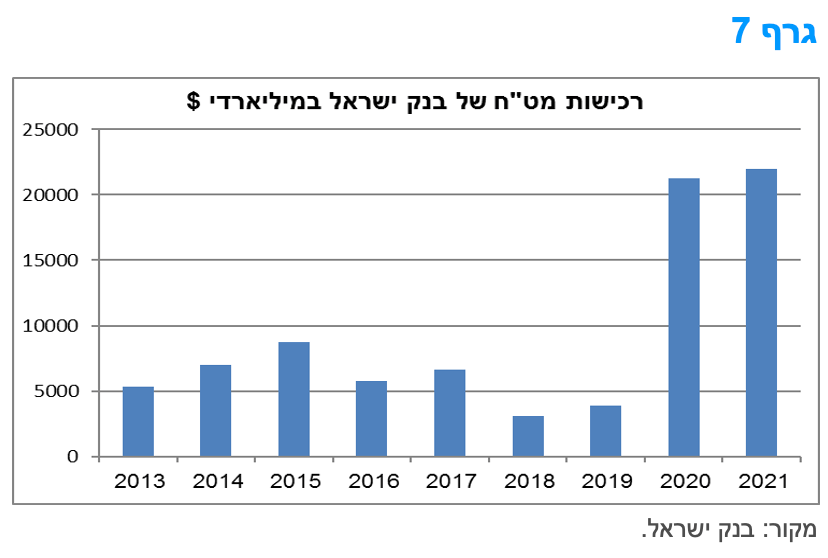

בגרף 7 ניתן לראות כי מאז ראשית שנת 2020 חלה עליית מדרגה דרמטית בכל הקשור למעורבות בנק ישראל בשוק המט"ח. אם במהלך השנים 2013 – 2019 בממוצע רכש בנק ישראל כ- 5.8 מיליארד דולר לשנה, הרי מראשית שנת 2020 חלה קפיצת מדרגה משמעותית בכל הקשור למדיניות הרכישות שהסתכמה בשנת 2020 בכ – 21 מיליארד דולר וכאמור השנה צפויה להסתכם בסכום כפול לפחות וככל הנראה אף יותר.

המשמעות הינה קפיצה דרמטית ביתרות המט"ח מרמה של כ - 125 מיליארד דולר בסוף שנת 2019 לרמה נוכחית של קרוב ל- 200 מיליארד דולר (גרף 8). כרגע, אין מגבלה על בנק ישראל בכל הקשור לרמת יתרות המט"ח. שער החליפין שקל /דולר מושפע ככל הנראה במידה רבה יחסית מרמת הדולר בעולם.

מקרו עולמי

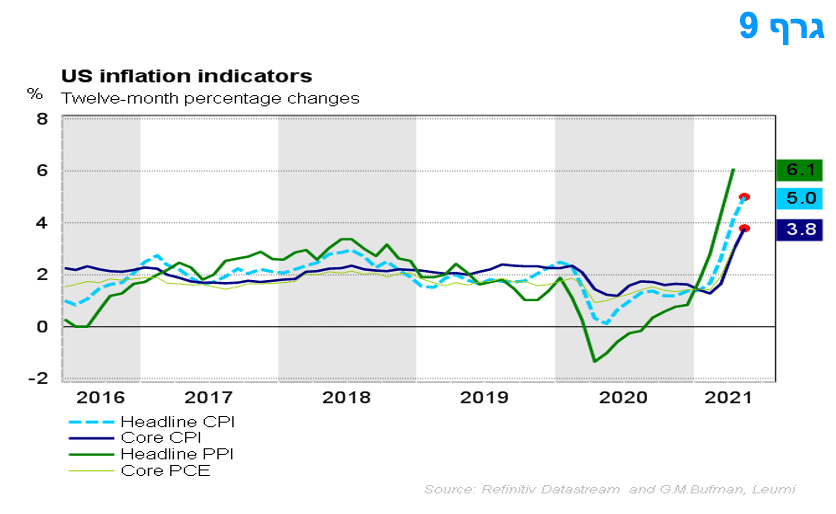

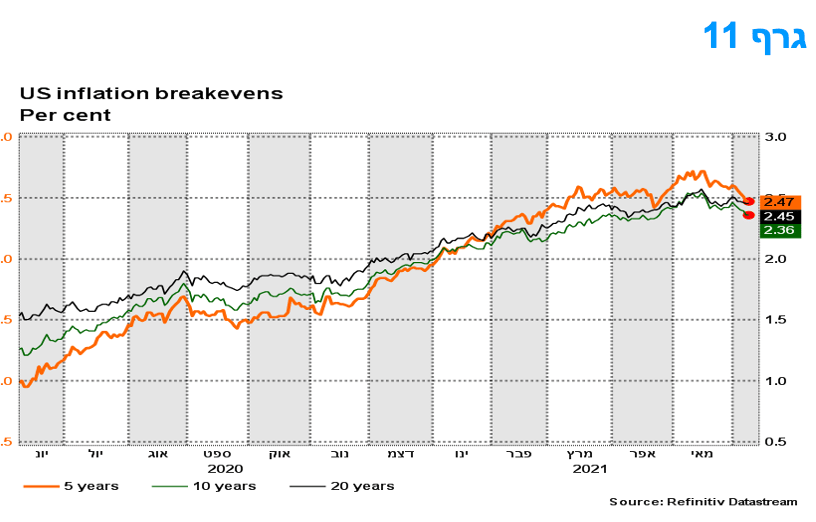

אינפלציית הליבה בארה"ב בשיא של קרוב לשלושה עשורים. עם זאת, נראה כי ירידת התשואות הממשלתיות הארוכות מלמדת על עלייה במידת הזמניות שהשוק צופה.

במונחי ליבה, אינפלציית מדד המחירים לצרכן עלתה לשיא של 28 שנים בחודש מאי ל- 3.8%, לעומת 3.0% באפריל. ההאצה משקפת קומץ קטגוריות המשפיעות באופן ישיר על המחירים עקב ביטול מגבלות הקורונה. אבל היו גם סימנים של לחצים אינפלציוניים בסעיפים אחרים, כולל עלויות בדיור ובמחירי מסעדות, מה שמצביע על כך שלא כל הלחץ הנוכחי כלפי מעלה על האינפלציה יוכיח עצמו כחולף. מדד המחירים לצרכן הכולל הואץ אף הוא ל-5.0%, העלייה הגדולה ביותר מאז אוגוסט 2008 (אז 5.4%).

ברמה החודשית, הרי שעם ירידת מחירי האנרגיה, מדד המחירים לצרכן עלה ב כ- 0.6%, לעומת 0.8% באפריל, כאשר מדד הליבה עלה ב- 0.7% וזה יותר מתחזית הקונצנזוס של 0.4%. בדומה לנתוני אפריל, ההאצה באה מארבעה סעיפים: כלי רכב משומשים, השכרת רכב, מחירי טיסות ובמידה פחותה תעריפי חדרים במלונות. העלייה במחירי ההלבשה יכולה לשקף גם את הסרת המגבלות על חנויות קמעונאיות.

גם ללא ארבעת הסעיפים הללו, מחירי הליבה עדיין היו עולים ב- 0.4% במאי, מה שמרמז שהלחץ כלפי מעלה על האינפלציה הופך להיות נרחב יותר. בתקופה בה מחסור בהיצע מפעיל לחץ כלפי מעלה על השכר ויש בכך תרומה להמשך מגמת העלייה בציפיות האינפלציה לטווח הארוך יותר. האינפלציה עשויה לרדת בשנה הבאה, ככל שתופעות הבסיס (יציאת מדדים שלילים של 2020) ייעלמו, אך עדיין אינפלציית הליבה תישאר מעל היעד של הפד לאורך זמן.

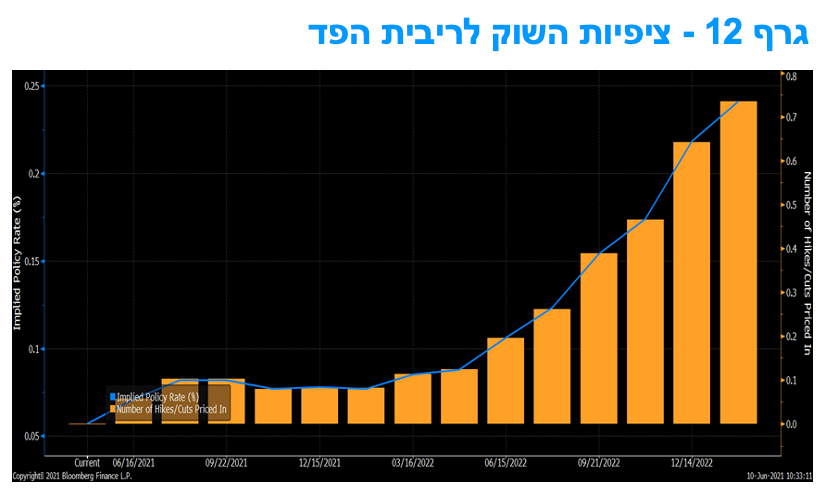

למה ניתן לצפות בישיבת הפד השבוע

ביום רביעי יפרסם הפד את החלטת הריבית לאחר שני ימי דיונים בוועידת השווקים הפתוחים. לא צפויים שינויים משמעותיים במדיניות ה- FOMC בשלב זה, אבל יתכן שמידת האופטימיות הרבה שהייתה בהצהרה של אפריל כבר לא תחזור על עצמה. לאחרונה, הנתונים מצביעים על התמתנות והתייצבות בקצב ההתאוששות, זאת לאחר הזינוק הראשוני. צמיחת התוצר ברביע השני של 2021 צפויה להיות כ- 10% במונחים שנתיים, תוך חזרה של רמת הפעילות אל הרמה שלפני פרוץ המגיפה, אך זה נובע כמעט לחלוטין מהמומנטום החזק שבא מצעדי ההרחבה התקציבית ומשלוח הצ'קים לציבור.

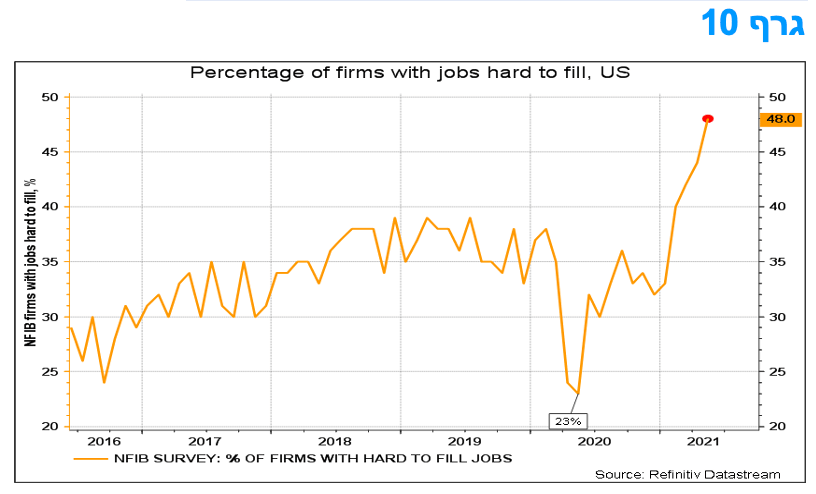

עם סיום מהלכים אלו, של פתיחה מחודשת והרחבה תקציבית נקודתית וגדולה למשקי הבית, נראה שהצמיחה במחצית השנייה של השנה תתמתן ותתייצב. במבט קדימה, חשוב לציין את המחסור בצד ההיצע, שמתחיל להגביל את קצב הצמיחה, בעיקר בתחום הייצור. הדגש על מגבלות ההיצע קיים בשוק העבודה, עם עובדים שאינם מעוניינים לשוב לעבודה בינתיים ומחסור במקצועות נדרשים, וגם בסחורות ספציפיות (מוליכים למחצה לדוגמא) בדרך שתעכב את מהירות ההתאוששות. קרוב למחצית החברות שנדגמו בארה"ב מדווחת על משרות פנויות שלא הצליחו לאייש.

מה שגורם לאינפלציה לעלות בצורה חדה קשור במידה רבה להשפעות בסיס, של יציאת מדדים שליליים של 2020 מחלון המדידה (מרץ, אפריל ומאי), שיטת מדידת המדד בארה"ב שמקצינה תנודות, והתייקרויות בפועל במגזר השירותים המושפעים ישירות מהסרת המגבלות הקשורות לקורונה. יש גם גורמים גלובליים ברקע, ובפרט התייקרות מחירי הסחורות והתובלה. אין עדיין נתונים שיכולים להזיז את הפד מהגישה שמדובר במהלך זמני, הנובע ממצב ארעי של "צווארי בקבוק". עם זאת, יש מחסור בהיצע בשוק העבודה, ששיתכן ויתמשך, ויכול להפעיל לחץ גדול כלפי מעלה על השכר, ולתמוך בעלייה נוספת של האינפלציה הצפויה.

ישיבת הפד הקרובה תכלול פרסום של תחזיות SEP חדשות ועדכניות וזהו אירוע משמעותי. התחזית הכלכליות של הפד מחודש מרץ נראית עכשיו מתונה. תחזית התוצר עשויה להתעדכן רק במעט כלפי מעלה, אך עתה נראה שתהיה ירידה מתונה בלבד בשיעור האבטלה מהרמה הנוכחית של כ-5.8% עקב המחסור בעובדים. כתוצאה מכך, לא נראה שהתחזית הקודמת, מחודש מרץ, לשיעור אבטלה יתממש. לכן, אחד השינויים המשמעותיים בתחזית ה –FOMC צפוי להיות בהעלאת שיעור האבטלה לשנת 2021 ואולי גם לשנים הבאות, תוך דחיית המועד לחזרה לתעסוקה מלאה כפי שהיה לפני פרוץ הקורונה.

שאלה מרכזית היא האם התחזית החדשה תעביר מסר של העלאת תחזית האינפלציה לא רק לשנה הקרובה, אלא גם לשנים הבאות, תוך כדי עליית הסיכונים לחריגה מתמשכת מיעד האינפלציה של הפד. בהתאם לכך יהיה חשוב לראות האם במסגרת התפלגות התחזיות של חברי ה-FOMC מתווספים חברים הצופים הקדמה של תחילת העלאת הריבית בארה"ב מסוף שנת 2023 למועד מוקדם יותר.

מעבר לכך, השוק מעונין לקבל הבהרות לגבי מדיניות רכישות האג"ח של הפד, אשר הבטיח לאותת מראש על שינויים כלשהם הרבה זמן מראש. נראה שאינדיקציה רשמית על כך תתרחש רק מאוחר יותר השנה, אולי בהודעת חודש ספטמבר של ה- FOMC.

המלצות לפעילות: מדד המחירים לצרכן שיתפרסם השבוע צפוי להיות המדד האחרון לפני סדרת מדדים נמוכה יותר. העלייה בתשואות הממשלתיות השקליות הלא צמודות הארוכות לצד עלייה בציפיות האינפלציה הארוכות מעלה את אטרקטיביות ההשקעה בטווח הבינוני – ארוך של העקום השקלי.

2 מגמות בולטות בשוק האג"ח הממשלתי המקומי בתקופה האחרונה. העלייה החדה בציפיות האינפלציה לצד עלייה חדה בתלילות העקום השקלי הלא צמוד ובעיקר בטווח הארוך ביותר שלו. מגמות אלו בולטות למרות העובדה כי העלייה בסביבת האינפלציה המקומית מינורית יחסית (בוודאי ביחס לעלייה בארה"ב למשל) וכן למרות העובדה כי ריבית בנק ישראל צפויה להיוותר ללא שינוי עוד תקופה ארוכה, ככל הנראה אל תוך שנת 2023 לפחות. מדד המחירים לצרכן שיתפרסם השבוע וצפוי לעלות ב כ 0.5% צפוי להיות מדד אחרון גבוה לפני כניסה לסדרת מדדים נמוכה יותר. ציפיות האינפלציה שעלו חדות בשבוע האחרון בחלק הבינוני – ארוך של העקום לפיכך מחדדות את האטרקטיביות היחסית של רכישת שקלים לא צמודים לטווח בינוני – ארוך.

ציפיות האינפלציה בישראל שמצויות בטווח הקצר ברמה של 2.25-2.30% וברמה של כ-2.20% בטווח הארוך של העקום נראות גבוהות על רקע הערכתינו לסביבת אינפלציה של1.0-1.5% במהלך השנה הקרובה וסביבה נמוכה יותר אל תוך שנת 2023. לפיכך המלצתנו הינה למעבר להשקעה עודפת באפיק השקלי הלא צמוד, תוך כדי הארכה מסוימת של מח"מ האחזקות.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלץ להמשיך ולהגדיל את הרכיב השקלי הלא צמוד על חשבון הרכיב צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 2 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 5 שנים ומעלה.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

נראה כי פוטנציאל פתיחת פער התשואה השלילי בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב התחדש.

אג"ח חברות

עליות שערים קלות נרשמו השבוע באפיק הקונצרני. רמת המרווחים המשיכה לשמור על יציבות. בנק ישראל זנח לחלוטין את רכישות האג"ח הקונצרני ולא נראה כי יחדש את מהלך הרכישות. חזרת הציבור לשוק הקונצרני נמשכת דרך גיוסים בקרנות הנאמנות.

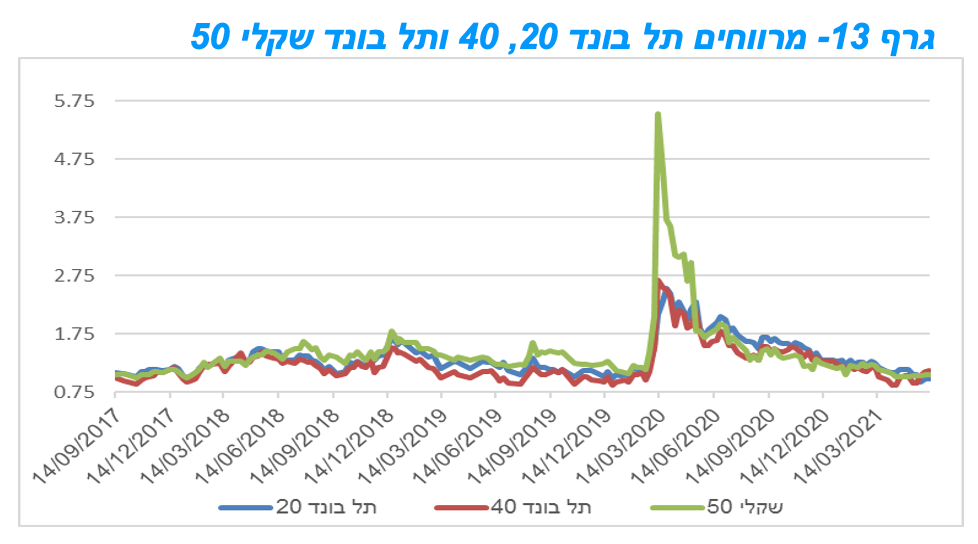

המסחר באפיק הקונצרני התאפיין השבוע במגמה חיובית כאשר מרבית מדדי התל בונד המובילים רושמים עליות קלות של כ – 0.1% בממוצע. המגמה החיובית באפיק הקונצרני בדגש על האפיק צמוד המדד נמשכת מראשית השנה בדומה למגמה באפיק הממשלתי.

המגמה החיובית בשוק האג"ח הקונצרני ממשיכה לקבל רוח גבית מהמשך הגיוסים בקרנות הנאמנות המשקיעות באג"ח. קרנות אלו שספגו פדיונות נטו של קרוב ל - 17 מיליארד ₪ במהלך שנת 2020 גייסו מראשית השנה כ – 14 מיליארד ₪. במהלך חודש מאי גייסו הקרנות כ – 3.0 מיליארד ₪. במידה וקצב הגיוס יימשך סביר להניח כי המגמה החיובית באפיק הקונצרני תימשך.

על רקע הגיוסים בקרנות בולטת המשך מגמת הגיוסים המינוריים יחסית בשוק הראשוני. מראשית השנה גייסו חברות כ – 19 מיליארד ₪ בלבד, קצב הגיוס הנמוך בשנים האחרונות. ממשיכה לבלוט הירידה בגיוסי חברות בדרוג גבוה מקבוצת AA ומעלה. גם הבנקים ממשיכים להיעדר כמעט לחלוטין מהשוק הראשוני.

בנק ישראל ממשיך להימנע מרכישות אג"ח קונצרני. בנק ישראל שהכריז בחודש יולי על תכנית רכישות של 15 מיליארד ₪ באג"ח קונצרני הספיק לרכוש 3.5 מיליארד ₪ עד סוף חודש נובמבר האחרון ומאז הוא נמנע מרכישות נוספות. נראה שרק מהלך של עלייה חדה ברמת המרווחים צפוי להחזיר אותו למהלך חדש של רכישות.

על רקע פתיחת המשק נראה כי האפיק הקונצרני ימשיך ליהנות מרוח גבית אך עם זאת כפי שציינו יש לזכור כי רמת המרווחים נמוכה יחסית ברמה היסטורית. לכן לפי שעה מומלץ לנקוט במשנה זהירות ולא להגדיל החשיפה לאפיק. בכל מקרה ממשיכה להיות מומלצת השקעה במח"מ קצר יחסית.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

גיל מיכאל בפמן ודודי רזניק

גיל מיכאל בפמן ודודי רזניק