בארץ

המשך ההתאוששות בפעילות הכלכלית והכנסות גבוהות ממסים נותנות מרווח תמרון לממשלה החדשה.

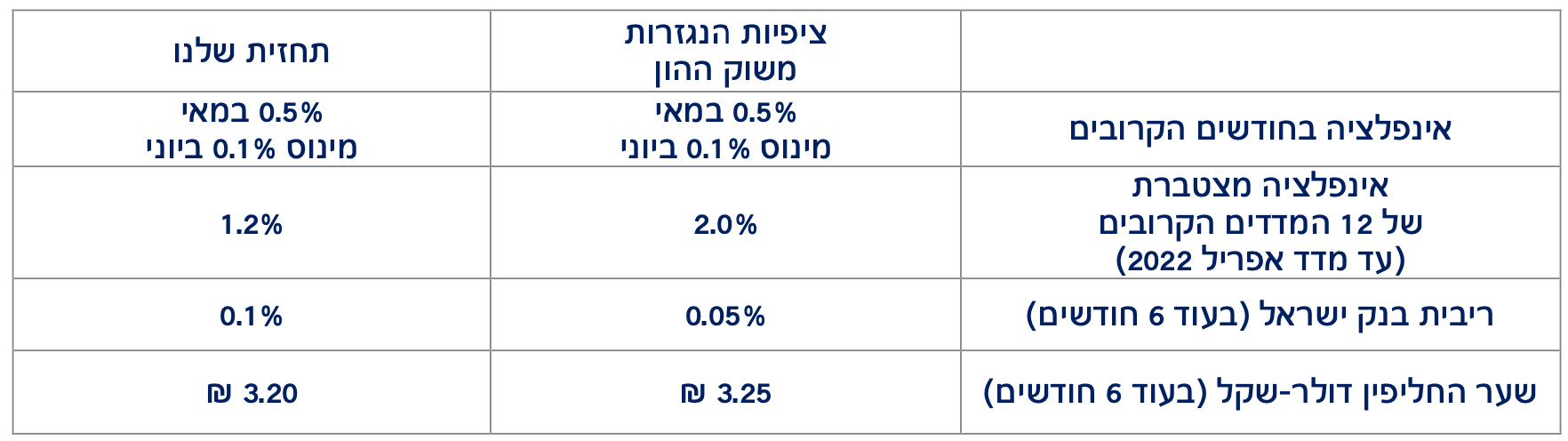

ביום שלישי יתפרסם מדד המחירים לצרכן למאי שיהיה גבוה (0.5 אחוז). למרות שלאחר פרסום המדד האינפלציה במבט לאחור על 12 החודשים האחרונים תחזור לתוך גבולות יעד האינפלציה, בנק ישראל עדיין רחוק מאוד מלהעלות ריבית.

הגידול העקבי ביצוא השירותים ממשיך לתמוך בעודף בחשבון השוטף ומכאן גם בחיזוק השקל.

בעולם

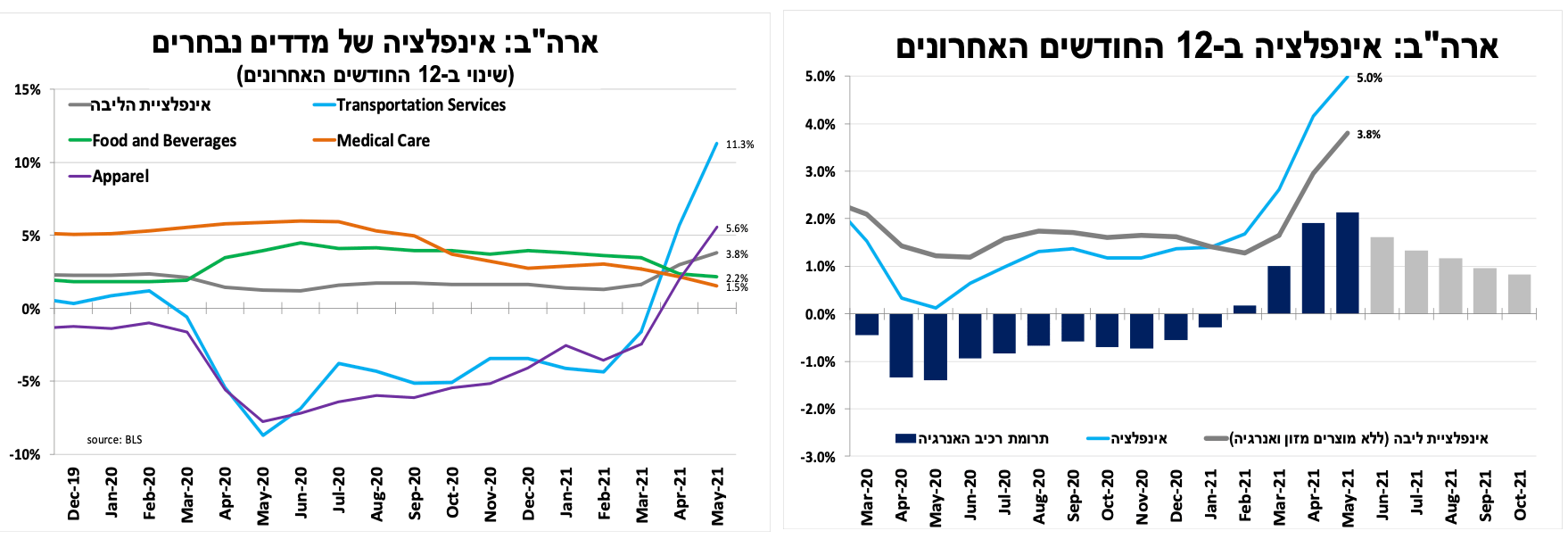

האינפלציה בארה"ב ממשיכה לנסוק, כתוצאה מהפתיחה המחודשת של הכלכלה וחוסר בחלק מהמוצרים. אך אנו סבורים שבחודשים הבאים נראה את האינפלציה יורדת באיטיות.

בהחלטת הריבית של הבנק המרכזי מחר (רביעי) אנו צופים שהנגיד יחזור וידגיש שהזינוק באינפלציה מקורו בגורמים זמניים ולכן המדיניות המרחיבה תימשך לעוד זמן ממושך. אנו סבורים שאמירה מפורשת על צמצום קצב רכישות האג"ח לא תגיע בהחלטה הקרובה.

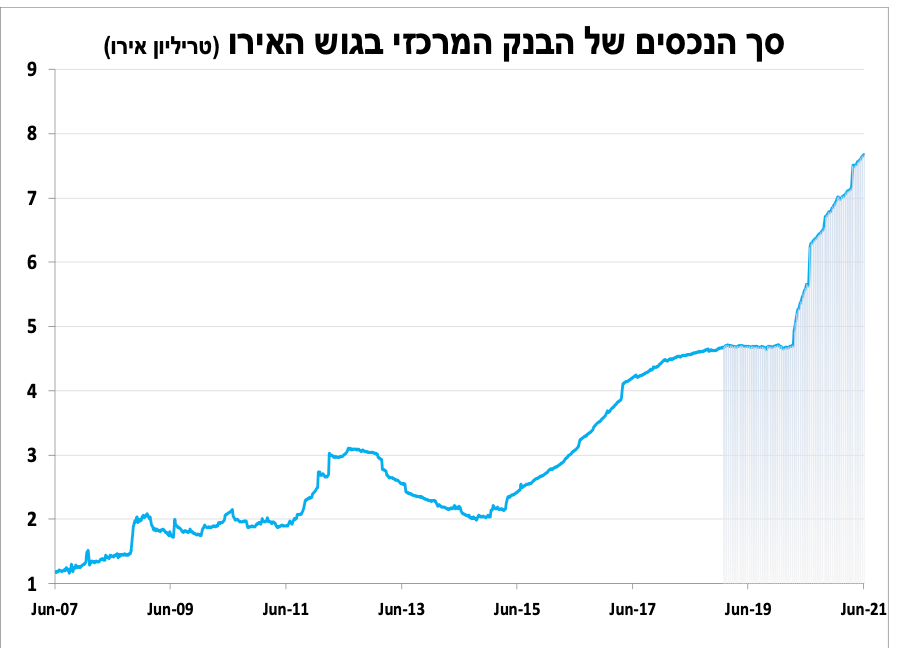

הבנק המרכזי בגוש האירו עדכן את תחזיות הצמיחה והאינפלציה לשנתיים הקרובות כלפי מעלה, יחד עם זאת הבנק ימשיך במדינות המרחיבה שלו ללא שינוי, כולל קצב רכישות מוגבר.

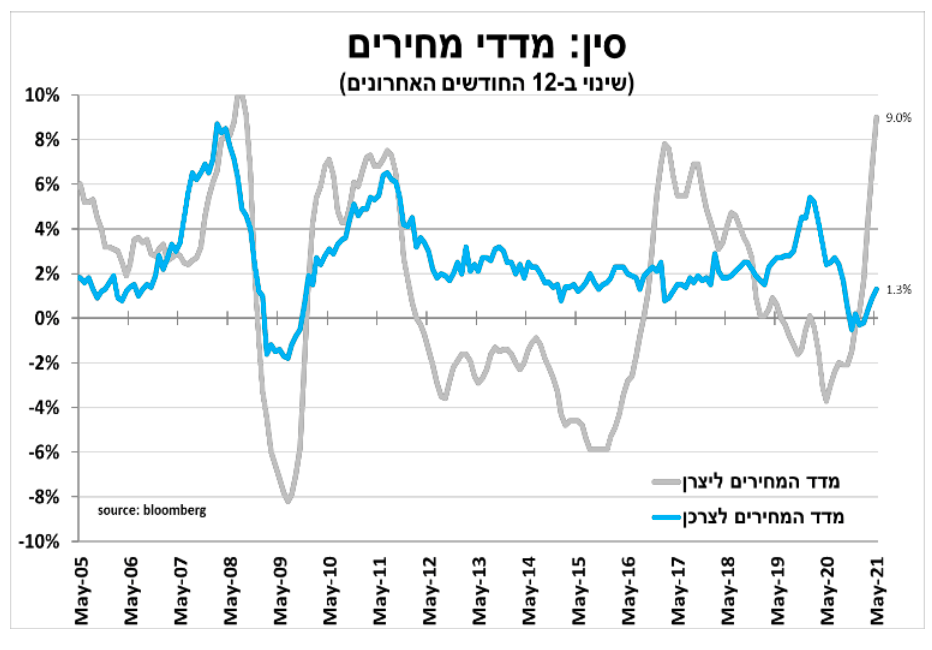

גם בסין האינפלציה עולה, אך היא עדיין רחוקה מיעד הבנק המרכזי. הזינוק במחירי חומרי הגלם פוגע במרווחי היצואנים שהחלו להעלות את המחירים.

בשאר השווקים המתעוררים האינפלציה כבר גבוהה הרבה יותר, ולכן ראינו עוד העלאת ריבית ברוסיה, ואנו צופים מהלך דומה בקרוב גם בברזיל.

ההתאוששות בפעילות הכלכלית והכנסות גבוהות ממסים נותנות מרווח תמרון לממשלה החדשה

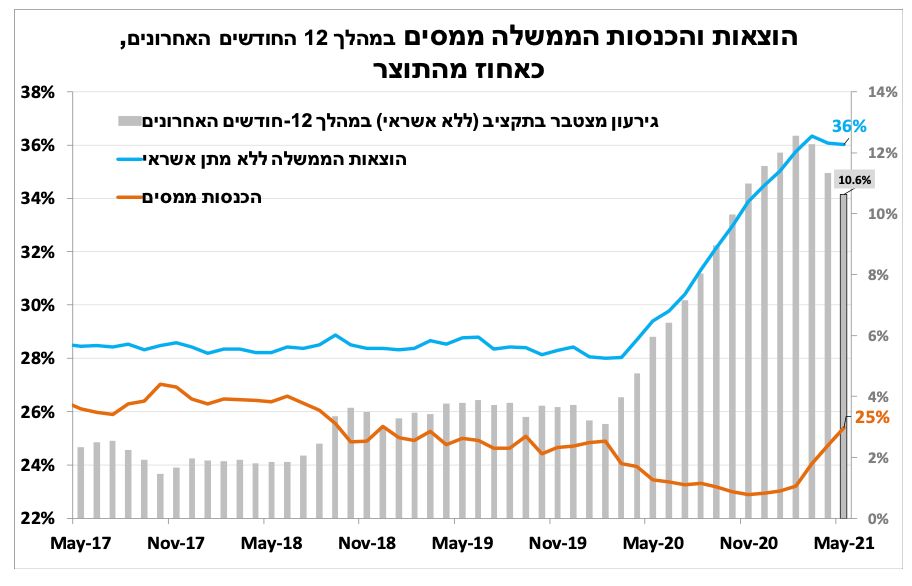

הכנסות המדינה ממסים במאי היו גבוהות ועמדו על כ- 30 מיליארד ₪ (ללא מע"מ יבוא ביטחוני). ההאצה בפעילות הכלכלית מאז פברואר, בדגש על הצריכה הפרטית ושוק הדיור, תרמו להמשך העלייה בהכנסות בחודשים האחרונים. במקביל, גם ההוצאה נותרה גבוהה כתוצאה מהמשך תוכנית הסיוע, אך פחות בהשוואה לחודשים הקודמים. לכן הגירעון כאחוז מהתוצר ירד ל-10.5 אחוזים ב-12 החודשים האחרונים. בעקבות הצפי להמשך שיפור בפעילות הכלכלית התחזית שלנו היא שהגירעון בסוף השנה ירד לכיוון 7-8 אחוזי תוצר.

אנו צופים שמדד המחירים לצרכן לחודש מאי יעלה ב-כ-0.5 אחוז. המדד צפוי להיות גבוה ביחס לעונתיות הבסיסית בשל העלייה במחירי ההלבשה והפירות הטריים. למרות שלאחר פרסום המדד האינפלציה במבט לאחור על 12 החודשים האחרונים תחזור לתוך גבולות יעד האינפלציה, בנק ישראל עדיין רחוק מאוד מלהעלות ריבית. יותר מכך, בסיכומי הדיונים האחרונים 5 חברים תמכו שהשארת המדיניות ללא שינוי וחבר אחד עדיין תומך בהפחתת הריבית.

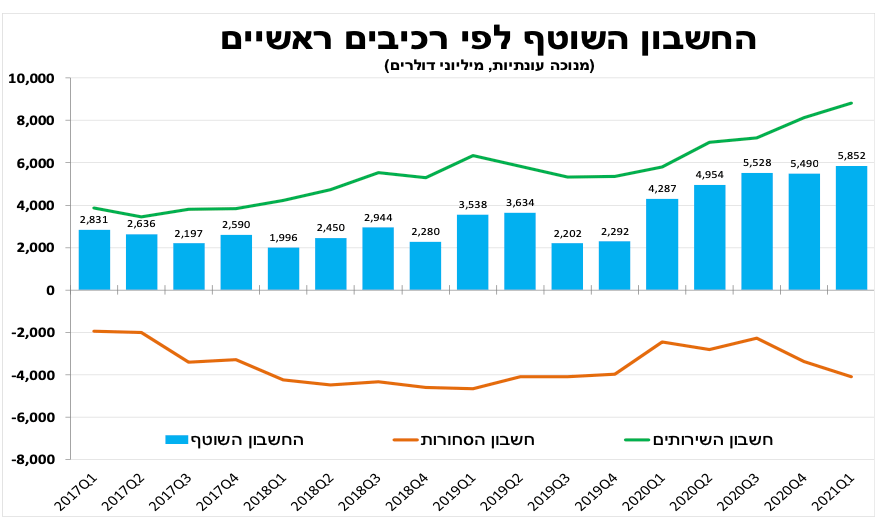

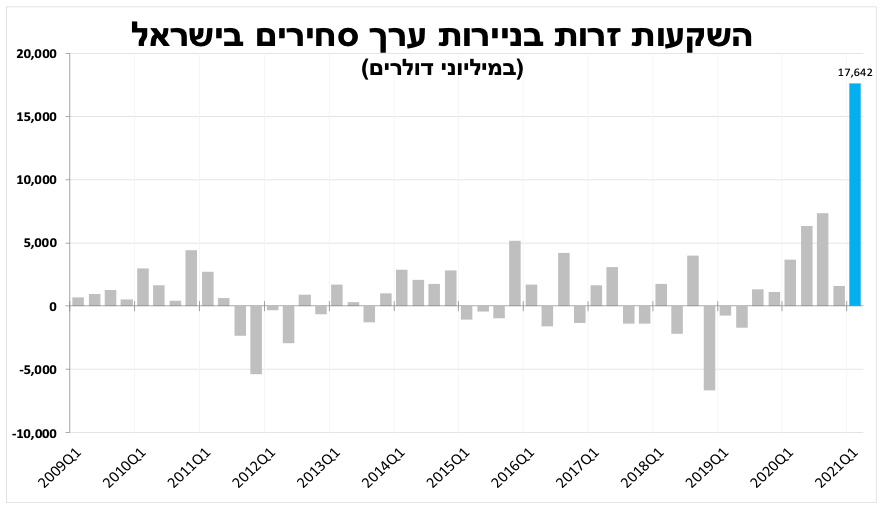

ברבעון הראשון העודף בחשבון השוטף המשיך להתרחב, ומשקיעים זרים התנפלו על ני"ע ישראלים

העודף בחשבון השוטף של מאזן התשלומים התרחב ברבעון ראשון לשיא חדש של 5.9 מיליארד דולר (על פי נתונים מנוכים עונתיות). הגירעון בחשבון הסחורות התרחב עם התאוששות היבוא והעלייה במחיר הנפט, אך המשך הגידול העקבי ביצוא השירותים פיצה על כך. העודף שעמד על כ-5.5 אחוזים מהתוצר ב-4 הרבעונים האחרונים הוא הגורם העיקרי שתומך להערכתנו בייסוף השקל.

נתון מעניין נוסף שהתפרסם הוא שברבעון הראשון משקיעים זרים רכשוניירות ערך ישראלים סחירים בסכום שיא של כ-17.6 מיליארד דולר. פרסום זה מסביר את העלייה בשיעור האחזקה של אג"ח ממשלתיות ומק"מ ע"י משקיעים זרים. אך הדבר מגביר את הסיכון לתנודתיות חריגה בשער החליפין במקרה שהמשקיעים הזרים יממשו את אחזקותיהם.

להערכתנו, הבנק המרכזי בארה"ב לא יתרגש מהעלייה באינפלציה

האינפלציה בארה"ב עלתה במאי יותר מהצפי ל-5.0 אחוזים ואינפלציית הליבה (ללא מחירי המזון והאנרגיה) נסקה ל-3.8אחוזים, הרמה הגבוהה ביותר מאז שנות התשעים. הפתיחה המחודשת של חלק מענפי השירותים לצד 'צווארי הבקבוק' שמביאים למחסור בחלק מהמוצרים באולידי ביטוי גם במדד הנוכחי; עם עלייה חריגה ב-12 החודשים האחרונים במגוון סעיפים כגון מכוניות (3.3%), ביגוד (6%), מלונות (10%), טיסות (24%), והשכרת רכבים (110%). למרות האינפלציה הגבוהה, אנו סבורים שבמבט לאחור נראה את האינפלציה הולכת ויורדת באיטיות בעיקר בשל ירידה בחישוב השנתי של מחירי האנרגיה, אך קצב הירידה תלוי במהירות התאמה של 'צווארי הבקבוק' בתעשייה ובשילוח הגלובליים לביקושים החזקים.

בהחלטת הריבית של הבנק המרכזי, אנו צופים שהנגיד יחזור וידגיש שהזינוק השנה באינפלציה מקורו בגורמים זמניים (שאותם ציינו) ולכן המדיניות המרחיבה תימשך לעוד זמן ממושך כולל תוכנית הרכישות. בנוסף, אנו מצפים שהבנק יעדכן כלפי מעלה את תחזית האינפלציה והאבטלה (פחות טוב), אך בתחזית לריבית הקצרה מרבית החברים ימשיכו להצהיר שהיא לא תעלה לפני סוף 2023.

האינפלציה הגבוהה והשיפור בכלכלה ממשיכים לחזק את ההנחה שלנו שהמהלך הבא של הבנק יהיה צמצום תוכנית הרכישות. אך אנו חושבים שאיתות לכך מצד הנגיד לא יגיע בהחלטה הקרובה, אלא ברבעון האחרון של השנה או אולי בכנס המדיניות המוניטארית בג'קסון הול בסוף אוגוסט.

אירופה זה לא ארה"ב, והם יהיו בין האחרונים שיעצרו את תוכנית הרכישות

הבנק המרכזי בגוש האירו עדכן כצפוי את תחזיות הצמיחה והאינפלציה לשנתיים הקרובות כלפי מעלה. יחד עם זאת, הבנק ימשיך במדיניות המרחיבה שלו ללא שינוי, כולל קצב רכישות מוגבר (שהחל במרץ). נגידת הבנק ציינה שגם הם מניחים שהעלייה באינפלציה היא כתוצאה של גורמים זמניים ושהם לא חושבים שהגיע הזמן לדון בצמצום המדיניות המרחיבה. הנגידה הדגישה שאין להשוות בין ההתפתחויות באינפלציה בגוש האירו לארה"ב נוכח המדיניות הפיסקאלית המרחיבה יותר שם ונקודת הפתיחה בה הכלכלות נכנסו למשבר.

המרווחים של היצואנים הסינים מצטמצמים והם העלו מחירים

גם בסין האינפלציה עלתה ל-1.3 אחוזים במאי, אך היא עדיין נמוכה מיעד הבנק המרכזי שכבר החל לצמצם באיטיות את המדיניות המרחיבה עוד בתחילת השנה. מנגד, המחירים ליצרן נסקו ל-9 אחוזים ב-12 החודשים האחרונים, הקצב המהיר ביותר מאז 2008 בעיקר בשל העלייה החדה במחירי הסחורות (בדגש על הנפט, סויה ועפרת הברזל). בעקבות זאת סקרי החברות האחרונים מצביעים על כך שהמרווחים של היצואנים הצטמצמו וחלקם החלו להעלות מחירים, דבר שכבר בא לידי ביטוי בעלייה במחירים ליצרן בשאר העולם.

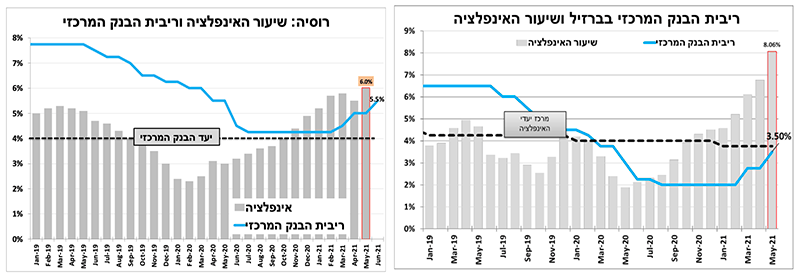

האינפלציה בשווקים המתעוררים ממשיכה לעלות, ושם הבנקים המרכזיים ימשיכו להעלות את הריבית הבנקים המרכזים במרבית השווקים המפותחים עוד רחוקים מלהעלות את הריבית (מלבד נורבגיה), בחלקן בשל האמון שהמשקיעים רוכשים לאותם הבנקים ולעצמאותם. אך בחלק מהשווקים המתעוררים העלייה באינפלציה מהירה יותר והחשש מפיחות המטבעות המקומיים חייבה אותם כבר להעלות ריבית. השבוע הבנק המרכזי ברוסיה העלה את הריבית בעוד חצי נקודת אחוז ל-5.5 אחוזים (לאחר שהאינפלציה הגיעה ל-6%), ואנו מצפים לעוד העלאת ריבית בברזיל (ל-4% ומעלה) לאחר שהאינפלציה נסקה ל-8.1 אחוז במאי. מנגד, ההסתברות להעלאת ריבית בהודו ובטורקיה פחתה בעיקר בשל לחצים פוליטיים, דבר שתומך בהמשך תנודתיות חריגה של המטבעות שם.

עפר קליין הראל, צילום: יונתן בלום

עפר קליין הראל, צילום: יונתן בלום