הנטייה של רוב המשקיעים הישראליים לפנות לשוק המניות האמריקאי כמקור של השקעות בחו"ל. זה הגיוני, מכמה בחינות. שוק המניות האמריקאי הוא הגדול, המגוון, והנזיל מכולם בעולם. הוא מכיל כל סוג של נכס, וכל סוג של נגזר שתחשבו עליהם. כמו כן, הוא המוביל במגמות הראשיות כאשר הקורלציה המקורית מתחילה בהחלט ממנו. אבל, וזה אבל מעניין שהוא מקור הכתבה הנוכחית, ישנם עוד שווקים גדולים ונזילים בעולם: האירופי, הבריטי, היפני, ועוד.

וכגודל החשיבות של אותם שווקים בעיני המשקיע הישראלי כך גם כמות הקרנות הקיימות עבורם. לכן, לא תתפלאו לשמוע שיש כמעט אינסוף קרנות נאמנות מנוהלות ומחקות הקשורות לעולם ההון האמריקאי אבל מעט יחסית מול אירופה הגדולה ובודדות עבור השווקים האחרים שציינתי. הפעם, אנו נעסוק בקרן מנוהלת העוסקת בשוק המניות האירופי כי הוא השוק הזר השני בחשיבותו.

ועל מנת לתת קנה מידה לחשיפת שוק ההון הישראלי לאותה יבשת עתיקה הנה הנתונים הרלוונטיים: ישנן 17 קרנות מנוטרלות מט"ח (5 מנוהלות ו-12 מחקות) ו-8 קרנות חשופות ליורו (4 מנוהלות ו-4 מחקות). בניתוח הזה נעסוק במנוהלת, חשופת מט"ח. הבה נתחיל.

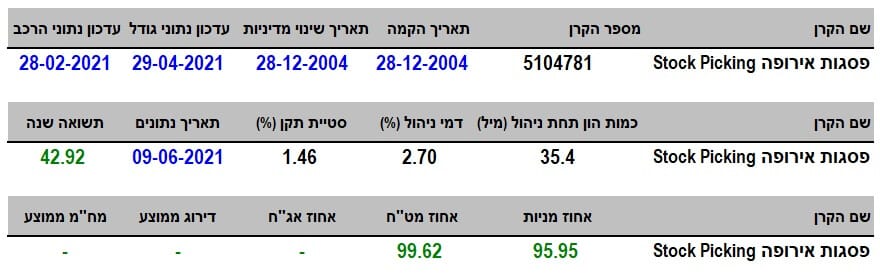

פרטי הקרן

הקרן מגיעה מבית פסגות. היא מנוהלת, עוסקת בשוקי המניות באירופה, ונבחרה בגלל היותה הטובה ביותר בשנה האחרונה מבחינת תשואתה מול הקרנות בעלות התכונות הדומות לה. היא וותיקה מאוד, עם תאריך הקמה של 28-12-2004 ויש לציין שהיא לא שינתה מדיניות השקעה מאז הקמתה ועד עכשיו. זה בהחלט הישג גדול כאשר לוקחים בחשבון את הזמן שעבר וכל האירועים מאז סוף 2004. יש כנראה הרבה אנשים מבין לקוחותיה ומבין מנהלי החברה הרואים בקרן הזו "עבודה טובה".

כמות ההון תחת ניהול אינו גדול במיוחד, עם 35.4 מיליוני שקלים בלבד. אבל, אלו מצליחים למקם אותה במקום הראשון מבין 4 הקרנות הדומות לה. גם בדמי הניהול הם הגבוהים והיקרים מכולן, עם 2.7% לשנה. לא שיש "לבכות על כך הרבה מדי" כאשר התשואה השנתית נעה סביב ה-40%, אבל, להיות ראשונה בדמי ניהול זה אף פעם לא פרמטר מקדם מכירות טוב כל כך.

בחשיפות שיש בתיק אין הפתעות: כל התיק מנייתי וכל התיק חשוף מט"ח (יורו). אין אפילו אג"ח לרפואה בכל העניין הזה.... למרות זאת, סטיית התקן, אשר מייצגת את התנודתיות של הקרן, מפתיעה בגודל הקטן שלה: 1.46% בלבד. זה נמוך בכלל לכל תיק מנוהל, שאינו סולידי מאוד, ובמיוחד כאשר מדברים על מניות ללא הגנת מטבע. זו נקודה חשובה לזכותם של המנהלים, ואולי הסיבה להיותה הפופולארית ביותר (על פי גודל הקרן) למרות העלות הגבוהה שלה.

ביצועי הקרן

אותה הפתעה זוטא בסטיית התקן מאושרת על ידי הגרף השנתי הזה. חוץ מהירידה הדרמטית של 11-2020 קשה לראות כאן תיקון טכני יורד משמעותי. במיוחד כאשר העקומה מציגה מגמה קלאסית של עלייה בזווית 45 מעלות. כמה מזה השפעת מטבע וכמה מזה השפעת המניות שבתיק הקרן? לא אוכל לציין בצורה מדויקת. מה שאני כן יכול לומר הוא שכל 4 הקרנות המנוהלות שאינן מגודרות "נהנו-סבלו" מתנודתיותו של היורו והקרן הזו הצליחה להיות הטובה מכולן. האם הרצף התשואתי יעביר מסר שונה? הנהו:

אחזור שוב על מה שאנו רוצים לראות כאן: ירוק, עם עלייה מדורגת בזמן, כאשר הירידות מוסברות על ידי תנועות שוק ולא תנועות קרן. וזה מה שיש לפנינו כאן. בינתיים, הקרן מצליחה לגדול יפה, כאשר אנו די בטוח שאם לא היה משבר הקורונה של תחילת 2020 היינו רואים המשך עלייה די יפה בתשואות גם עבור שנתיים ו-שלוש שנים. אבל איך הקרן ביחס לנכס הייחוס הקלאסי שלה? הנה ההשוואה:

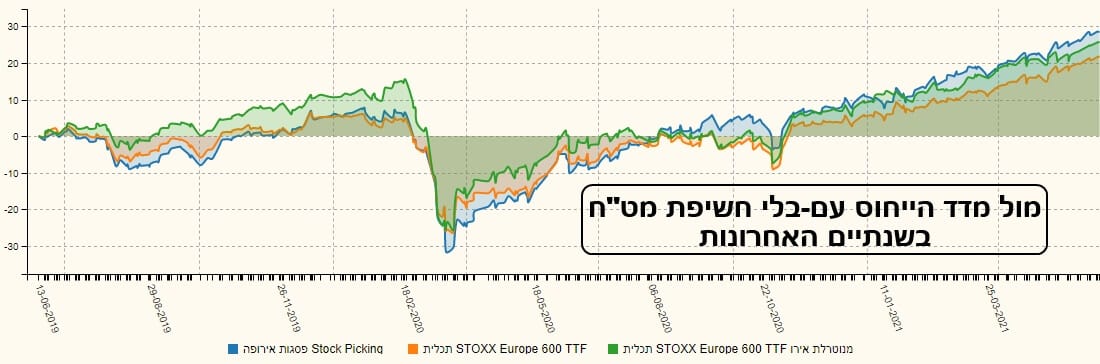

בפסגות (כחול) שומרים על מרחק בטוח ויציב מעל הקרן המחקה מתכלית המייצגת את מדד הייחוס שלה, דהיינו מדד

STOXX 600 ללא גידור מט"חי (כתום) בשנתיים האחרונות. וכך, המשימה הראשונה ("הכאת המדד") הושלמה. אוקי, אבל האם העניין המט"חי היה כל כך משנה? כדי לראות זאת, הנה הגרף הבא:

כאן, בנוסף לקרן של פסגות (כחול), והקרן המחקה ללא גידור (כתום), הוספתי עוד קרן של תכלית, המחקה את אותו מדד, אבל עם נטרול חלק מטבע החוץ (ירוק). גם בתצוגה הזו הקרן של פסגות ממשיכה להוביל אבל אנו רואים בהחלט שיש יתרון לקרן המחקה הלא מגודרת מול זו החשופה. אחרי הכול, השקל שלנו הוא "אימפריה" מט"חית של ממש... בהשוואת הקרן מול השוק האמריקאי והישראלי התמונה קצת שונה:

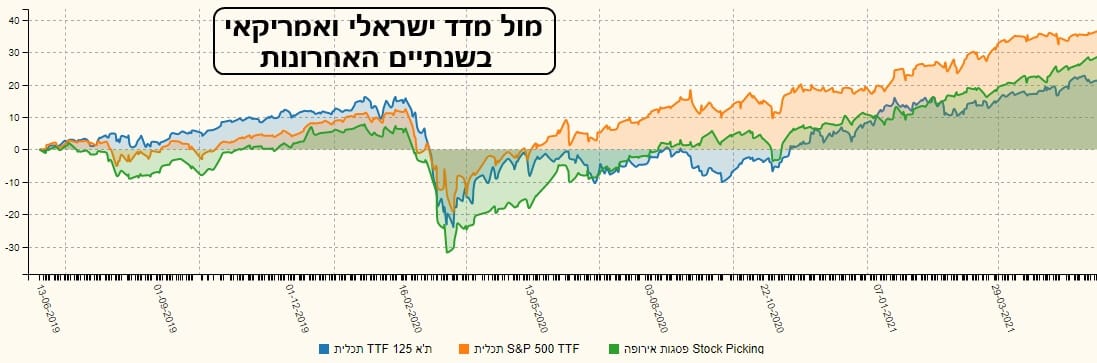

בשנתיים האחרונות, הקרן של פסגות עברה כמה טלטולים כאשר התקופה שלפני הקורונה הייתה בהחלט שונה מאשר התקופה שאחריה. כמו שאתם יכולים לראות כאן, לפני הקורונה, פסגות (ירוק) די פגרה אחרי מה שנעשה בארץ ובארה"ב. וגם במיידי אחרי הירידות של המגפה ראינו אותה מפגרת אחרי שני המדדים האחרים.

אולם, מאז אותו נובמבר 2020 היה שינוי די דרמטי והתיק שלה הצליח לייצר הובלה מול השוק הישראלי (ת"א 125 – קרן מחקה של תכלית – כחול). מול השוק האמריקאי (מדד אס-אנ-פי-500 - קרן מחקה של תכלית – כתום) לא היה סיכוי. אבל האם האשמה בקרן? בוודאי שלא. השוק האירופי כמו הישראלי פשוט לא יכול היה לעמוד מול הביצועים של אחיהם הבכור מ-וול-סטריט. לבסוף, השוואה מתבקשת בהחלט: מול התחרות הישירה בענף:

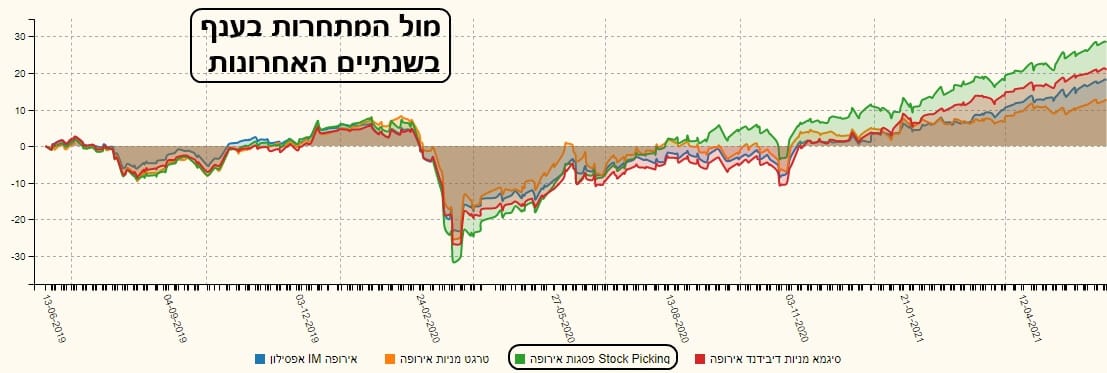

בגרף הזה של שנתיים אחורה אנו רואים את פסגות (ירוק) מול הקרנות המנוהלות האחרות שאינן מגודרות מט"ח והעוסקות בשוק המניות האירופי. בקיצור, התחרות הישירה! ומה אנו רואים? לפני הקורונה, הקורלציה הייתה די צמודה בין כל הקרנות כולן. למעשה, קשה לראות חריגה ביניהן. ואחרי הקורונה? לקח קצת זמן למניפה להתהוות אבל פסגות (ירוק) מצליחה להיות המובילה, ואף להגדיל את הפער, כאשר האחרות בנו דירוג נמוך יותר אחריה: סיגמא (אדום), אפסילון (כחול) ו-טרגט (כתום). עוד תצוגה המובילה לתובנה הפשוטה: בפסגות יש ניהול טוב יותר ותיק משפר מצב באופן מדורג.

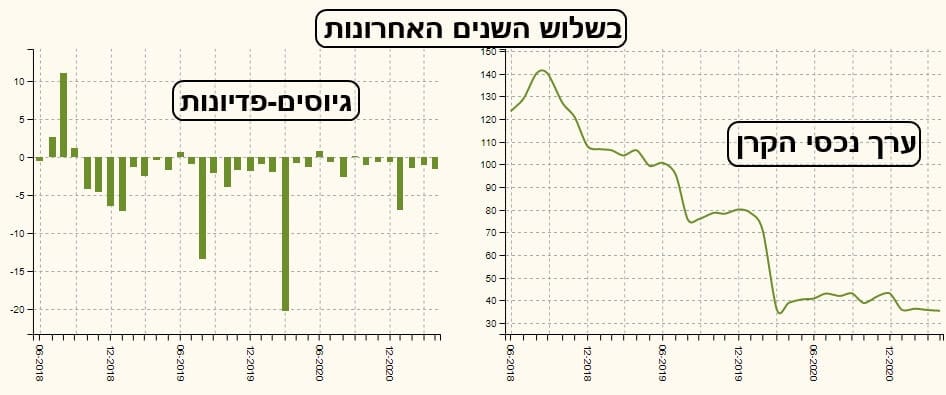

גיוסים ופדיונות

הצד הפחות מלהיב בכל ניתוח הקרן של פסגות נמצא בחלק התזרימי. נכון שכרגע היא עדיין הגדולה מבין הענף שלה אבל 35.4 מיליוני השקלים רחוקים מאוד מה-140 מיליונים של תחילת התקופה המוצגת (שלוש שנים אחורה). מה קורה כאן? הסקטור המנייתי האירופי סובל מול זה האמריקאי? זה נכון, אבל חייבים לגוון קצת... האם חלק מהכסף של פסגות הלך למתחרות? לא שאני יכול להבחין.

יש פשוט יציאה איטית (חוץ מהפדיון הגדול במרץ 2020 מהקורונה) כאשר בתקופה האחרונה זה קצת נרגע אבל הכסף נשאר עדיין בחלק היוצא של המשוואה במקום בצד הנכנס שלו. 40% תשואה לשנה, זה כזה רע? לא הייתי אומר אבל הכול עניין של תודעה ויש כנראה משהו לא טוב בתודעה של המשקיעים הישראלים כלפי שווקים שאינם ארה"ב. לכן, יש צורך בשיווק הרבה יותר אגרסיבי שיאמר שכסף ניתן לעשות בכל מקום ולא רק אצל הדוד סם. בהצלחה לכולם.

b/Mutual Funds.jpg

b/Mutual Funds.jpg

/ קרדיט: אילוסטרציה – AI")