מי היה מאמין שזו תהיה תוצאה נלוות של משבר הקורונה? אחרי הכול, מהותו של אותו משבר רפואי הוא דפלאציוני ממש, דהיינו הגורם לירידה דרמטית של המחירים כתוצאה מחוסר בביקושים למוצרים ושירותים. והאמת היא, שללא העזרה המהירה מצד הממשלות, ייתכן שהיינו רואים תהליך הרבה יותר ממתן לאורך זמן מאשר ראינו בפועל. תחשבו על כמות האנשים שהיו נכנסים לקשיים, פושטים רגל, או פשוט מחסלים את החסכונות שלהם עד תום. כל אלו באים ומתחרים על כמות עבודה הרבה יותר קטנה, אחרי סיום השלב הרפואי של המשבר. הדרמה הזו נמנעה, בינתיים. ובהרבה יותר אלגנטיות ויעילות ממה שראינו בטיפול במשבר הסאב-פריים של 2007-9. אז, משום מה, חשבו שהחזרת המערכת הבנקאית לאיתנה תביא בהכרח לחזרה למסלול צמיחה אוטומטית. ברור שזה לא קרה כמצופה.

רמת הסיכון למימון עסקי עלתה אז מאוד ולמרות שהיה הרבה מאוד כסף הא פשוט נשאב לספירה הפיננסית הרבה יותר מאשר לכלכלה האמיתית. במשבר הקורונה, נלמד הלקח. העזרה הופנתה לערוצים ישירים והגיעו לנפגעים במיידי: גם במגזר הפרטי וגם עבור העסקים. וכך, נמנע האסון הגדול של שפל כלכלי מתמשך. אבל, גם נבנה הבסיס לאנומליה שאנו רואים עכשיו: הקפאת הבעיה עד סיום העזרה, כאשר ישנה אבטלה רשמית גדולה מול ביקוש עצום לידיים עובדות במלאכות פשוטות. ובצד העסקי: הרבה מאוד עסקים המשיכו להתקיים על בסיס ויתור זמני על החזרי החובות שלהם, המענקים, ובכלל, האווירה הסלחנית שאינה אופיינית כל כך, כאשר מדובר בעולם האכזרי של רווח והפסד בשורה התחתונה. שמעתם פעם על פקידי בנק שמוותרים כל כך מהר על מה שמגיע להם?... חלקם של העסקים הפכו, למעשה, ל"עסקי זומבי" שיחוסלו אחרי שהחיים יחזרו באמת לשגרה הדומה לתחילת 2020.

ישראל היא מבחנת ניסוי של משבר הקורונה. וזאת מהרבה בחינות. ראשית, צעדי הריסון היו מוקדמים וקשים. שנית, צורת הבאתם והפצתם של החיסונים באמת ייחדה אותנו בעולם. ושלישית, היציאה המוחלטת מהמגבלות מקדימה בצורה בולטת את המשקים המערביים האחרים. ולכן, אצלנו, תופעות היציאה מהמשבר נראות היטב, כאשר שלב האינפלציה מתחיל גם הוא לכרסם במוחם של קובעי המדיניות המקומיים. והאמת היא שכל הנושא הכלכלי היה בחלון האחורי של המשבר הממשלתי שנפתר רק עכשיו. איך השר ליברמן ינהל את היציאה מהקורונה? זה עוד לפנינו...לא שיש שמועות על ריבית גבוהה יותר, חלילה. מהרבה בחינות, זו תהיה באמת מכת מוות להרבה מאוד דברים. כולל עבור תקציב המדינה, המכיל סעיף מכובד של גלגול-החזר חובות. אבל, בעיית המחירים מכרסמת למרות שהיא לא עושה כותרות כמו בחו"ל ובמיוחד בארה"ב. והאמת היא שמה שקורה שם הרבה יותר מעניין וקובע ממה שקורה כאן.

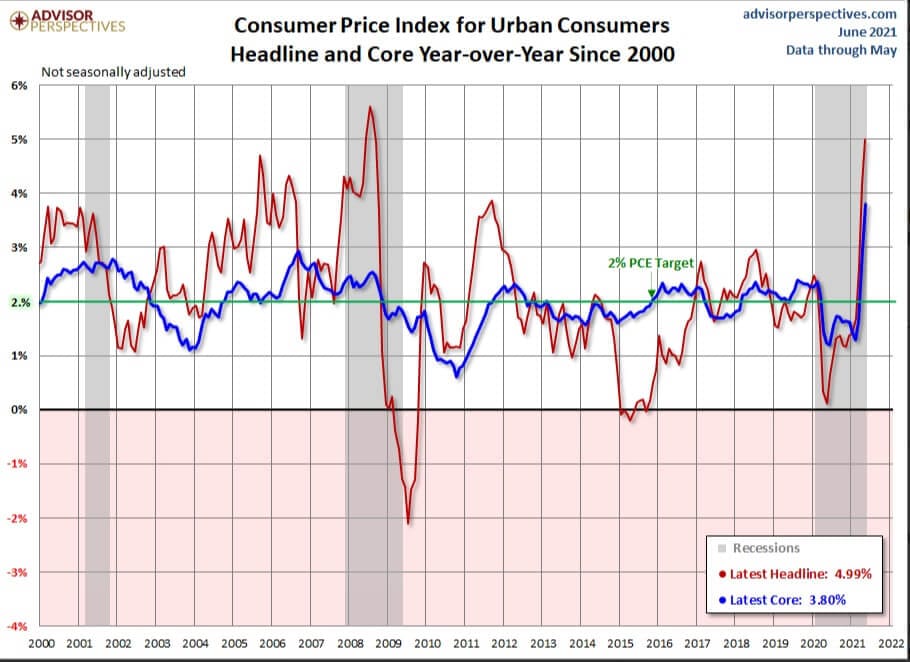

למה יש שם כותרות גדולות יותר בנושא? בעיקר בגלל שתי סיבות: הראשונה היא כמות החוב הקיימת אצל הפרט, העסק, והממשל. זו הגיעה לדרגות דמיונית של ממש. כזו שאינה מקובלת במשק הישראלי. שנית, המודעות הפיננסית של הציבור האמריקאי, כולל השתתפותו הפעילה בשוקי המניות שם, מנגישה את החדשות להרבה יותר חלקים של הציבור. שם, כלכלה היא לא מילה גסה סביב שולחן ארוחת הערב. והאמת היא שהמצב שם מדאיג הרבה יותר, מכמה בחינות. כמו שכתבתי באתר בכתבה אחרת, האינפלציה אינה תוצאה בלעדית של משבר הקורונה. יותר ויותר נכנסים גם אלמנטים של שינוי אקלים, וצבירה מתחרה של חומרי גלם במדינות כמו סין, הודו, ואף רוסיה. הסה"כ הוא קפיצה שמתחילה לרגש לא מעט אנליסטים. רוצים לקבל קנה מידה אמיתי למה שקורה בחזית הזו? הנה גרף מאתר

Advisor Perspectives המראה את השינוי במדד המחירים לצרכן בטווח הארוך (מאז 2000):

הגרף מכיל המון תובנות מעניינות. ראשית, מבנה המטריצה: מתחת ל-0% ישנו האזור האדום, אשר בהחלט נחשב לבעייתי בעיני קובעי המדיניות. הוא מסמל שלב של דפלציה אותה הם ינסו תמיד למנוע בכל מחיר. מ-0% ועד 2% (קו אופקי ירוק) אנו מדברים על הנירוונה של הבנקים המרכזיים. זהו האזור הרצוי והטוב בו הכלכלה צומחת, מייצרת אינפלציה שוחקת בריאה, שאינה צריכה להביא לשינוי במדיניות הריבית המרחיב. בקיצור, שם הכול טוב. מעבר ל-2% יש כבר רגישות ומירמורים כלפי הבעיה האינפלציונית, וצורך ביציאה לתקשורת על מנת להסביר מדוע "זה זמני ויהיה בסדר. בינתיים לא נשנה מדיניות". ומה אנו רואים בגרף? שתי העקומות מדברות בעד עצמן: האדומה, המכילה מזון ואנרגיה, והנחשבת לתנודתית. מעבר שלה מעבר לגבול 2% אינו כזה בעייתי. ראינו זאת ברוב שנות 2000-2008, 2012-13, 2017-2019. כאמור, מעצבן אבל לא ממש סיבה לדאגה.

אבל, העקומה הכחולה.... העקומה הכחולה היא ה-

Core. היא מייצגת את האינפלציה הנמדדת ללא האלמנטים התנודתיים ומייצגת את האינפלציה המבנית. המתמשכת. המדאיגה. בכל התקופה המוצגת, אותה עקומה לא ירדה מתחת ל-0% אף פעם (!) ועלתה קלות מעל ה-2% בכמות קטנה של מקרים. והנה, המדידה האחרונה מצאה אותה ב-3.8% (!). קפיצת מדרגה מדהימה בעוצמה ובמהירות השינוי. וזה כבר מדיר שינה. המשך קצב כזה, ובמיוחד המשך רמה גבוהה כזו, לא יוכלו להיות מיוחסים ל"אירוע זמני, שאינו דורש מעשה ריבית". לכן, במקומכם, הייתי מוותר על האובססיביות סביב נתוני התעסוקה ומתרכז הרבה יותר בנתון הזה ממש:

Core Inflation.

אגב, ממשל ביידן לא ערוך ולא מוכן לשינוי ריבית בכלל. הצורך לפזר כספים פוליטיים גובר שם על כל ריסון תקציבי. ולכן, השאלה הגדולה היא: האם ג"נט יילן (שרת האוצר הנוכחית וראשת הפדרל רזרב לשעבר) תוכל לשכנע שוב ושוב את ראש הפדרל רזרב הנוכחי פאוול להתעלם מהבעיה. תזכרו גם שגודל המאזן של הפד עצמו יכול לגרום לסכנה ממשית למוסד עצמו, בזמנים של עלייה דרמטית בעלות הריבית שהוא צריך לשלם עבור תיק האג"ח שהוא מחזיק. המון הצלחה לכולם!

dreamstime

dreamstime