פוליסת תאונות אישיות חדשה (עדכון ע"פ חוזר 1-05-2021)

בחודשים הקרובים נראה שוב פניות בנושא "הרפורמה בביטוח" וזאת בשל חוזר ששינה את ביטוחי "תאונות אישיות".

כיסוי זה מתאים בעיקר לעצמאיים, עוסקים בספורט אתגרי או רוכבי דו גלגלי.

ניתן להתייחס לכיסוי גם עבור ילדים או מבוגרים (בעיקר כאלו שאין להם כיסוי ביטוחי וכל תאונה יכולה לגרור הוצאות טיפוליות נוספות).

הסבר קצר על השינויים המרכזיים בין הפוליסות הוותיקות למול החדשות:

חשוב לדעת כי החברות עדין לא יצאו עם הכיסויים החדשים ולכן זהו הסבר ראשוני שלא מתייחס לעלויות.

התקנות החדשות אינן חלות על: חוק הספורט, חוק לימוד חובה, מוסדות חינוך פרטיים וחוגים, תקנות הספורט, מכוני כשר, צלילה ספורטיבית.

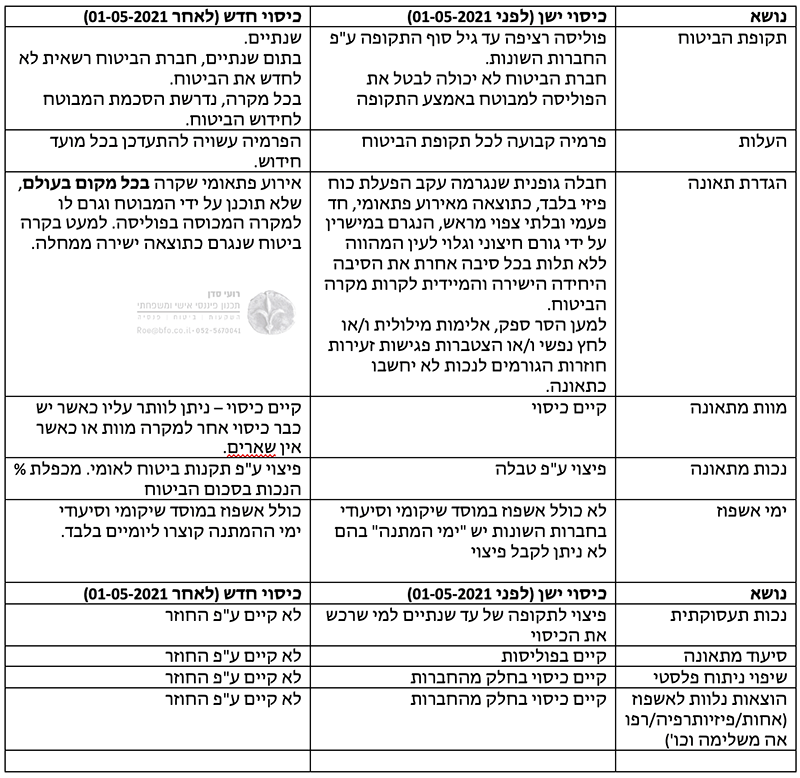

הכיסוי יכלול כפרקי חובה: מוות/נכות צמיתה מתאונה, שברים/כוויות מתאונה, ימי אשפוז.

הגדרת הכיסוי מקלה לעומת כיסויים קודמים וכן הוסרו תנאים רבים הקיימים בפוליסה הישנה. פחות חריגים וסבירות גבוהה יותר לקבלת פיצוי.

אין כיסוי לשימוש בכלי רכב דו גלגלי - ניתן לבצע רכישה לכיסוי החרגה זו.

יתרונות

קביעת ביטוח לאומי לעניין נכות תהיה הקובעת, אלא אם לחברת הביטוח ממצאים לסתירה של קביעת הביטוח הלאומי.

הכיסוי חל בכל מקום ולא רק למדינת ישראל.

הכיסוי חל גם בעת שירות צבאי, למעט אם התאונה נגרמה מפעילות צבאית.

הכיסוי לא יחריג צלקות אסתטיות, נכות תפקודית, שבר חוזר באותו מקום או שבר חלקי.

התכנית תכלול פיצוי בגין כל שיעור נכות מתאונה.

קיצור תקופת המתנה בימי אשפוז ליומיים.

אין תקופת אכשרה.

חסרונות

הפוליסה מכסה נזקים שנגרמו מתאונה בלבד! אינה כוללת כיסוי לנזקים שנגרמו כתוצאה ממחלה (כך גם הקודמת).

הפוליסה אינה מהווה תחליף לפוליסת ביטוח חיים שכן היא מכסה מוות מתאונה בלבד ולא מוות מכל סיבה!

קטינים בגיל חינוך חובה - קיים כיסוי גם במסגרת הרשות המקומית.

הפוליסה מוגדרת לתקופה מקסימלית של שנתיים.

אין "נכות תעסוקתית" (כיסוי המקנה פיצוי חודשי).

מקווה שעושה "סדר" ברפורמה החדשה, ויאפשר החלטה מושכלת - האם נכון להחליף את הכיסוי הישן, האם יש צורך ברכישת כיסוי חדש וכו'.

נכתב ע"י רועי סדן, בעלים ומנכ"ל של אזורה פמילי אופיס סוכנות לביטוח בע"מ. מתכנן פיננסי ובעל רישיון פנסיוני וכללי.

בעל ניסיון של מעל 17 שנה בשוק ההון. לשעבר מנכ"ל "הראל פיננסים ניהול השקעות" חברת ניהול תיקי השקעות שניהלה מעל ל 14.5 מיליארד ₪. מלווה משפחות ויחידים בניהול הון המשפחתי.

רועי סדן

רועי סדן