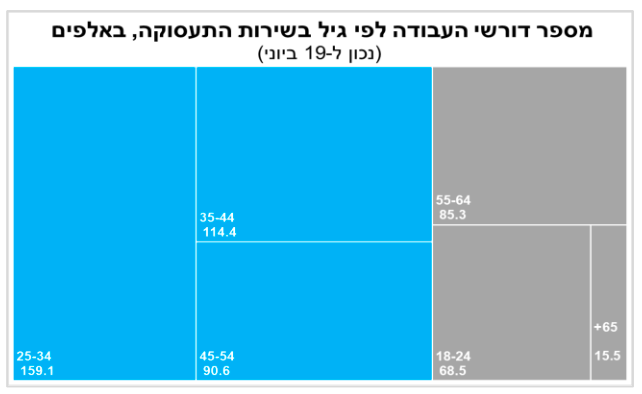

מחר יסתיימו תשלומי האבטלה המורחבים וההקלות בתנאים למרבית העובדים מתחת לגיל 45. כך נתחיל לבחון האם השיא במספר המשרות הפנויות הוא כתוצאה של אותן תמריצים, או שינוי בהעדפות של עובדים.

העלייה באינפלציה, במחירי הנדל"ן והחששות מהידוק מוקדם מהצפוי של הבנק המרכזי בארה"ב הביאו מספר כלכלות בהן מקסיקו, צ'כיה והונגריה להעלות ריבית. איתותים דומים נרשמו מצד הבנקים המרכזיים בדרום-קוריאה ובנורבגיה.

למרות העלייה בתחלואה אנו לא צופים פגיעה משמעותית בפעילות הכלכלית בארץ

ההקלה על חבישת מסיכות בחללים סגורים החזיקה מעמד שבועיים בלבד, נוכח העלייה המחודשת בתחלואה בישראל. למרות זאת אנו לא מאמינים שנחזור להגבלות מחמירות ולפגיעה משמעותית בפעילות הכלכלית נוכח השיעור הגבוה של האוכלוסיה המחוסנת וההסתגלות של העסקים ומשקי הבית לכללי הריחוק החברתי. פגיעה מיידית שאנו כן צופים היא בהתאוששות של ענף התיירות הנכנסת שתתעכב שוב.

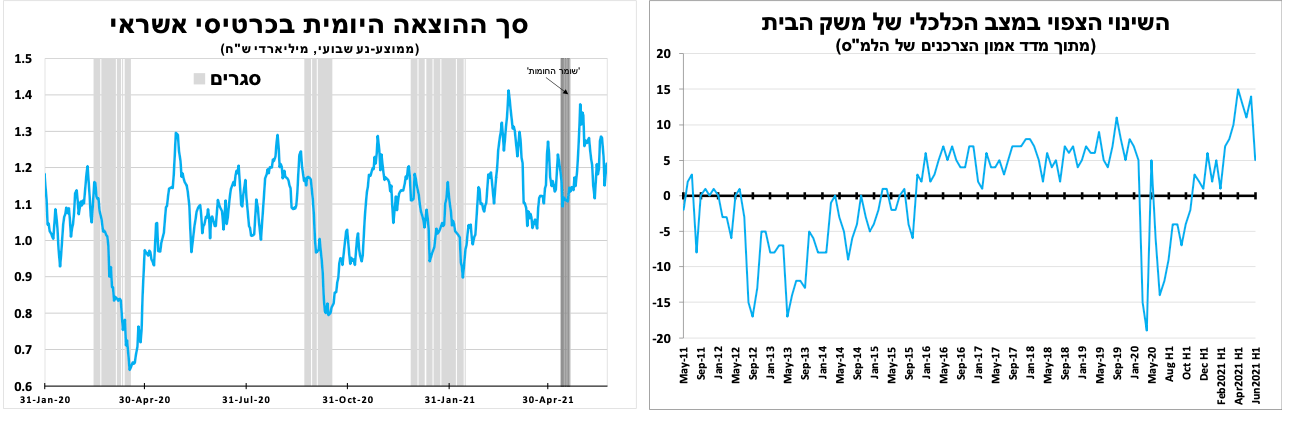

האינדיקאטורים הכלכליים האחרונים ממשיכים להצביע על צמיחה חזקה מאוד ברבעון השני בהובלת הצריכה הפרטית והיצוא. יחד עם זאת, בשבועיים האחרונים המומנטום החיובי נעצר כאשר נרשמה ירידה באופטימיות של משקי הבית לגבי מצבם הכלכלי העתידי, כך על פי מדד אמון הצרכנים של הלמ"ס למחצית הראשונה של יוני. סך ההוצאה היומי בכרטיסי אשראי אמנם נותר גבוה בשבועיים אחרונים, אך לא נרשמה האצה נוספת, נתון שאולי מאותת על חזרה לקצב צמיחה קדם המשבר לאחר ה"בום" של ה'פתיחה מחדש'.

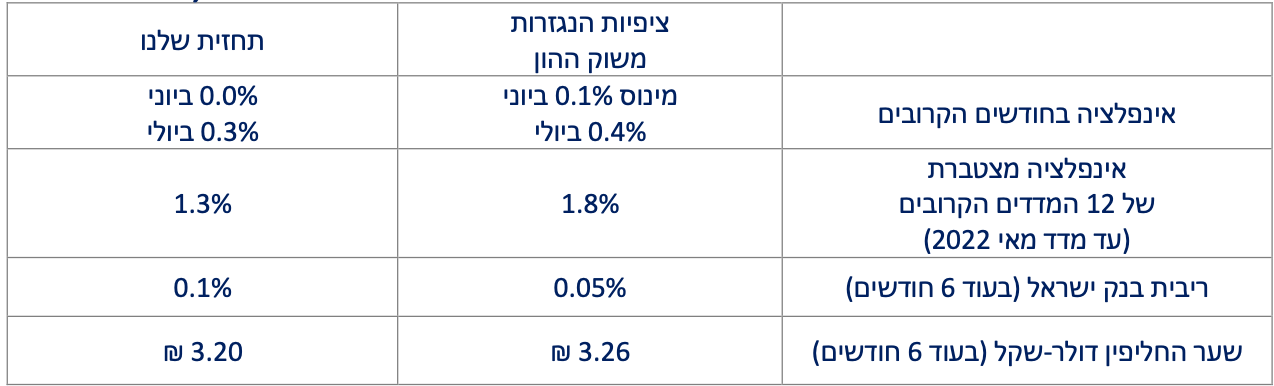

ביום שני תתפרסם החלטת הריבית של בנק ישראל ומסיבת העיתונאים של הנגיד ואנו מצפים שהריבית תישאר ללא שינוי. יחד עם זאת, להערכתנו, סביר שהבנק יאותת על כוונתו להמשיך ברכישות האג"ח תוך צמצום קצב הרכישות החודשי בהתאם לירידה בגירעון הממשלתי והשיפור במצב הכלכלי. בתחום המט"ח, יתכן שבנק ישראל יכריז על הגדלת יעד הרכישות. במקביל, אנו מצפים לעדכון כלפי מטה של תחזיות הצמיחה (לאחר הרבעון הראשון החלש) וגם של האבטלה והגירעון. בנוסף, אנו מצפים שבנק ישראל יתייחס לעלייה החדה במשכנתאות ובמחירי הדירות.

בקרוב נדע את התשובה - אלו התמריצים או שינוי בהעדפות העובדים

לאחר יותר משנה, השבוע יסתיימו תשלומי האבטלה המורחבים וההקלות בתנאים למרבית העובדים מתחת לגיל 45, בעיקר עובדים שפוטרו או שעדיין בחל"ת המהווים, נכון לאמצע יוני, כשני שליש ממספר דורשי העבודה בשירות התעסוקה. המהלך צפוי למתן את לחצי השכר בחלק מהענפים (שמאופיינים בשכר נמוך) שראו לאחרונה זינוק חריג בביקוש למשרות. מעניין יהיה לראות האם השיא במספר המשרות הפנויות הוא כתוצאה של תמריצים שליליים של תשלומי האבטלה המורחבים, או שינוי בהעדפות של עובדים שמוכנים לחזור רק בתנאים טובים יותר. להערכתנו, התשובה האמיתית כנראה באמצע.

בארה"ב - מחכים לדו"ח התעסוקה שיפורסם בשישי הקרוב

התנודתיות בשווקים שנבעה מהודעת הריבית של הבנק המרכזי בארה"ב לפני כשבוע נרגעה לאחר עדותו בקונגרס של נגיד הבנק המרכזי שהמשיך להדגיש שלהערכתו העלייה החדה באינפלציה מקורה בגורמים חד פעמיים ושהדיונים על העלאת הריבית עוד רחוקים. הנגיד טען ששוק העבודה עדיין רחוק מלחזור לרמתו קדם המשבר, ולכן הפוקוס של המשקיעים יעבור לדוח התעסוקה שיתפרסם בשישי הקרוב.

במקביל, לאחר הזינוק באינפלציית הליבה, גם מחירי ליבת ההוצאה של הצריכה הפרטית למאי המשיכו ועלו ב-3.4 אחוזים, שיא של קרוב ל-30 שנה, אך עדיין מעט נמוך מהצפי המוקדם. שאר האינדיקאטורים ממשיכים להצביע על התמתנות בקצב הצמיחה ברבעון השני; ההוצאה וההכנסה הפרטית הריאלית ירדו בחודשיים האחרונים, וסך המכירות של בתים חדשים וקיימים גם כן ירדו (מרמות שיא), דבר שאיננו תומך בצמצום מוקדם של המדיניות המרחיבה.

לאחר כ-3 חודשים של משא ומתן, הנשיא ונציגים מ-2 המפלגות הודיעו שהגיעו לפשרה והם יקדמו ביחד בסנאט תוכנית השקעה בתשתיות של כ-1.2 טריליון דולר (580 מיליארד הוצאה חדשה + תקצוב תוכניות קיימות) ב-5 השנים הבאות. הסכום הוא כמחצית מהתוכנית המקורית של הנשיא וכפי שצפינו מימונה לא יהיה ע"י העלאת מס החברות, משמעות הדבר גם שהתוכנית עלולה להיות יותר גרעונית בעתיד. נמתין לראות האם ההסכם יחזיק מעמד במקביל לדיונים על התקציב שצריך להיות מאושר עד לספטמבר.

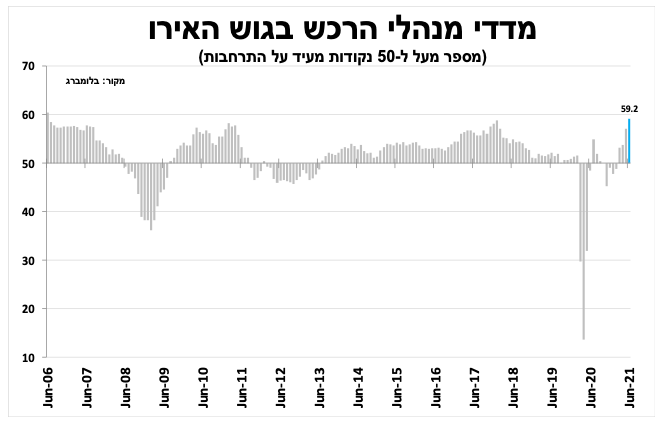

האופטימיות באירופה בשיא, אך נגיף הקורונה עוד יכול לעשות שריר ולעכב את הפתיחה מחדש

ההגבלות על הפעילות הכלכלית בגוש האירו ברמתן הנמוכה ביותר מזה כשנה. הדבר בא לידי ביטוי במדד מנהלי הרכש הראשוני ליוני שהפתיע לחיובי ועלה ל-59.2 נקודות, בעיקר בשל שיפור בסנטימנט חברות השירותים (58) עם דגש על ענפי התיירות וההארחה שנהנים מגידול חד בתיירות המקומית (גם בהשפעת אליפות אירופה בכדורגל). אך יש לזכור שרק כשליש מאוכלוסיית האיחוד האירופאי מחוסנים באופן מלא, וסביר שנראה גם שם את התפשטות מוטציית

הדלתא (ההודית) בשבועות הבאים, דבר שיכול לעקב את ההתאוששות הכלכלית. הדבר תומך בהמשך מדיניות מרחיבה יותר בגוש האירו (בהשוואה לארה"ב) בחצי השנה הקרובה.

מעלים ריבית גם כי לא רוצים לשחזר את ה-tapper tantrum של 2013

העלייה באינפלציה, במחירי הנדל"ן והחששות מהידוק מוקדם מהצפוי של הבנק המרכזי בארה"ב תרמו לעוד עליות ריבית בעולם; השבוע ראינו את הבנק המרכזי במקסיקו מפתיע עם העלאת ריבית ל-4.25 אחוזים (בהחלטה חצוייה), הבנק המרכזי בהונגריה העלה את הריבית ל-0.9 אחוז, והבנק המרכזי בצ'כיה העלה את הריבית ל-0.5 אחוז. במקביל, גם נרשמו איתותים מצד הבנקים המרכזים בדרום-קוריאה ובנורבגיה על מהלך דומה עוד השנה.

חלק מהמדינות מעוניינות להעלות ריבית מוקדם גם כדי להימנע מסכנה של tapper tantrum כפי שהיה ב-2013. כאשר נגיד הבנק המרכזי בארה"ב (דאז, בן ברננקי), הודיע שהבנק יחל לצמצם את תוכנית רכישות אג"ח. הפרסום תרם ליציאת הון מהירה מחלק מהשווקים המתעוררים ולפיחות מהיר במטבעות המקומיים.

עפר קליין, קרדיט: יונתן בלום

עפר קליין, קרדיט: יונתן בלום