גיוס של כ-20.7 מיליארד ₪ לתעשייה כולה: אקטיבית (כולל הכספיות שפדו) ופסיבית.

תזכורת: במחצית הראשונה של 2020, התעשייה פדתה סכום עתק של כ-36 מיליארד ₪.

הקרנות האקטיביות המסורתיות גייסו באופן רציף, חודש אחרי חודש סכום שמצטבר לכ-16.3 מיליארד ₪.

הקרנות הפסיביות גייסו סכום כולל של כ-8.1 מיליארד ₪ תוך פער גדול מאוד בין הקרנות המחקות: כ-7.8 מיליארד ₪ לבין קרנות הסל: 0.3 מיליארד ₪.

המנצחות הגדולות הן הקרנות האקטיביות בקטגוריה אג"ח כללי שגייסו כ-11 מיליארד ₪, המהווים כשני שלישים מסך הגיוס של הקרנות האקטיביות המסורתיות.

המפסידות הגדולות הן הקרנות השקליות עם פדיון של 0.66 מיליארד ₪, וכמובן, הקרנות הכספיות עם 3.7 מיליארד ₪.

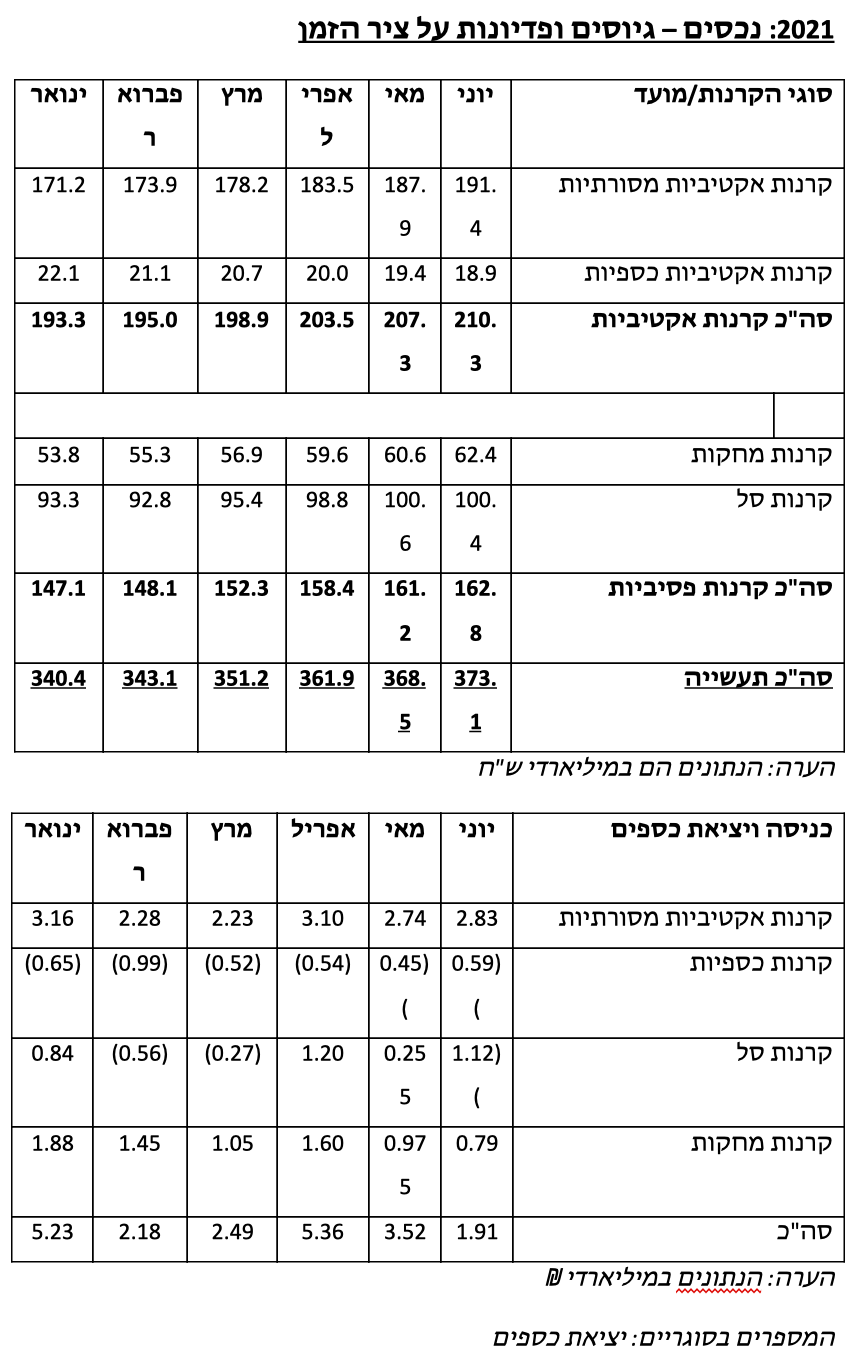

בחודש יוני: גיוס של 1.9 מיליארד ₪ בכל התעשייה שמייצג כניסה של 2.83 מיליארד ₪ לקרנות האקטיביות המסורתיות, יציאה של 0.59 מיליארד ₪ מהקרנות הכספיות ויציאה של 0.33 מיליארד ₪ מהתעשייה הפסיבית.

המחצית הראשונה של 2021 הייתה שונה מאוד מהמחצית הראשונה של 2020 כמעט בכל המדדים.

מבחינת שוקי המניות המגמה הייתה חיובית מאוד ומרבית השווקים השיגו תשואה דו-ספרתית. בארה"ב, המדדים המובילים – הדאו, ה-S&P500 והנאסד"ק השיגו 12.7% 14.4% ו-12.5% בהתאמה.

גם אירופה הפגינה ביצועים מרשימים: הדאקס הגרמני: 13.2% והקאק הצרפתי: 17.2%.

לעומת זאת, מדינות אסיה דווקא "איכזבו" כשמדד ניקיי עלה ב-4.9% מדד שנחאי: 3.4%, "שנזן": 0.4% בלבד.

מדד המדינות המתפתחות ככלל הסתפק ב-6.5%.

ובישראל, מדדי המניות עלו בשיעור נאה – ת"א 35: 12.3%, ת"א 90: 15.3% ות"א 125: 12.5% .

*הערה: נתוני הגיוסים והפדיונות של קרנות הנאמנות נכונים ל-29.6 יום לפני תום החודש, הואיל ורשות ני"ע לא תפרסם את הנתונים של 30.6 אלא בעוד כמה ימים בשל שינויים בכותרות הקטגוריות. נתוני המדדים הבורסאיים נכונים לסוף החודש: 30.6.21.

מבחינת שוקי איגרות החוב היה פער לא קטן בין ביצועי איגרות החוב הקונצרניות בישראל לבין ביצועי איגרות החוב הממשלתיות. המדד הכללי של איגרות החוב הקונצרניות עלה ב-4.3%, ואילו המדד הכללי של איגרות החוב הממשלתיות ירד ב-0.3% תוך הבדל בין איגרות החוב הצמודות למדד שעלו ב-1.5% לבין איגרות החוב השקליות שירדו ב-1.5% . מדדי התל בונד 20, 40 ו-60 עלו בין 3.5% ל-4.1% .

כל הנתונים הללו השתקפו היטב בתעשיית קרנות הנאמנות.

אם המחצית הראשונה של 2020 הסתכמה בפדיונות של 26.3 מיליארד ₪ בתעשייה האקטיבית המסורתית (ללא כספיות), הרי שבמחצית הראשונה של 2021 הסתכמו הגיוסים בסך של 16.3 מיליארד ₪.

אם המחצית הראשונה של 2020 הסתכמה בפדיונות של 6.4 מיליארד ₪ בתעשייה הפסיבית, הרי שהמחצית הראשונה של 2021 הסתכמה בגיוסים בסך של 8.1 מיליארד ₪.

הדבר היחיד הדומה בשתי התקופות היה יציאת הכספים מן הקרנות הכספיות נוכח הריבית האפסית: 3.7 מיליארד ₪ במחצית הראשונה של 2020, ו-וסכום זהה ₪ במחצית הראשונה של 2021.

התעשייה האקטיבית במחצית הראשונה של 2021

ברמת הקטגוריות של התעשייה, המגייסת הגדולה הייתה קבוצת הקרנות המתמחות באג"ח כללי עם שיעורי מניות שנעים בין 0% ועד ל-50%, והיא פופולרית מאוד בקרב יועצי ויועצות ההשקעות שרואים ורואות בקרנות אלה סוג של תחליף לניהול תיק השקעות ברמות שונות של סיכון.

קרנות אלה גייסו 11 מיליארד ₪, המהווים כשני שלישים מסך הגיוסים של התעשייה האקטיבית.

הרחק ממנה, ועדיין עם גיוס ניכר של כספים, מצויות הקרנות המנייתיות עם 2.37 מיליארד ₪, קרנות המתמחות באג"ח חברות עם 1.65 מיליארד ₪, וקרנות המתמחות באג"ח מדינה עם 1.55 מיליארד ₪. הקרנות המתמחות באג"ח בחו"ל: גייסו כ-150 מיליון ₪.

בצד של יציאת הכספים נמצאות, כמובן, הקרנות הכספיות שסבלו מדימום מסיבי בסכום של 3.74 מיליארד ₪, והקרנות השקליות עם 0.66 מיליארד ₪.

התעשייה הפסיבית במחצית הראשונה של 2021:

הקרנות הפסיביות גייסו אף הן סכום ניכר של כ-8.1 מיליארד ₪.

בתוך התעשייה הפסיבית היה פער ניכר בין הקרנות המחקות שגייסו כ-7.8 מיליארד ₪ לבין קרנות הסל שגייסו סכום של כ-300 מיליון ₪.

הקטגוריה המגייסת ביותר הייתה קרנות מניות בחו"ל עם כ-4.7 מיליארד ₪, ואחריה קרנות אג"ח חברות עם כ-3.5 מיליארד ₪.

הקטגוריה הפודה ביותר הייתה זו של קרנות אג"ח מדינה שמהן יצא סכום של 350 מ' ₪, כאשר כמעט כל הפדיון נרשם בקרנות המחקות.

חודש יוני

חודש יוני 2021 היה אחד החודשים השקטים בשנה זו. מדדי המניות ואיגרות החוב נעו בתחום צר למדי וסיימו את החודש בתשואות מתונות בדרך כלל.

מבחינת שוקי המניות בארה"ב, המדדים המובילים – הדאו, ה-S&P500 והנאסד"ק השיגו 0.1%-, 2.2% ו-5.5% בהתאמה.

גם שוקי המניות באירופה עמדו בסימן עליות: הדאקס הגרמני: 0.7% והקאק הצרפתי: 0.9%.

לעומת זאת, מדינות אסיה דווקא "איכזבו" כשמדד ניקיי ירד ב-0.2% ומדד שנחאי ירד ב-0.65%, "שנזן" ירד ב-1.9%.

מדד המדינות המתפתחות ככלל הסתפק בירידה קלה של 0.1%.

ובישראל, מדדי המניות ירדו קלות: ת"א 35: 0.8% ות"א 125: 0.4%. לעומת זאת, מדד ת"א 90 עלה בשיעור זעיר של 0.2%.

במדדי איגרות החוב היה דמיון בין ביצועי איגרות החוב הקונצרניות בישראל לבין ביצועי איגרות החוב הממשלתיות. המדד הכללי של איגרות החוב הקונצרניות עלה ב-0.5% , המדד הכללי של איגרות החוב הממשלתיות עלה ב-0.4% תוך הבדל קטן בין איגרות החוב הצמודות למדד שרשמו עלייה של 0.37% לבין איגרות החוב השקליות שעלו ב-0.45%. מדדי התל בונד 20, 40 ו-60 נותרו ללא שינוי.

התעשייה האקטיבית המסורתית

מבחינת תעשיית הקרנות האקטיביות חודש יוני הוא חודש של המשכיות. אותן מגמות ששלטו בתעשייה מאז ראשית השנה באו ליד ביטוי גם בחודש שחלף.

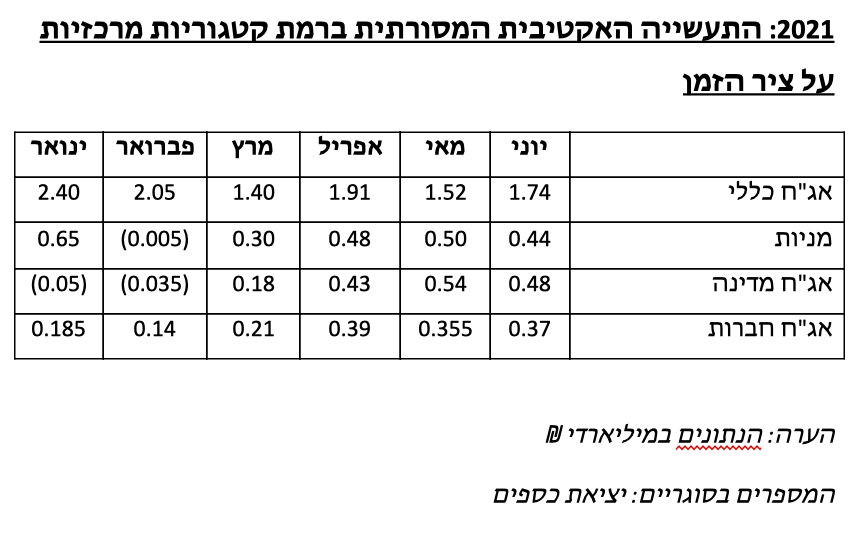

הקטגוריה שממשיכה להוביל ובפער גדול היא זו של אג"ח כללי שגייסה כ-1.7 מיליארד ₪, המהווים כ-61% מכלל הגיוס.

שתי הקטגוריות הבולטות אחריה, שהיו גם הבולטות בחודשים האחרונים, הן הקרנות המנייתיות עם גיוס של 440 מיליון ₪, והקרנות המתמחות באג"ח מדינה עם 480 מיליון ₪.

גם הקרנות המתמחות באג"ח חברות גייסו סכום נאה של 370 מיליון ₪.

שני סוגי הקרנות שסבלו מיציאת כספים בחודשים האחרונים המשיכו לסבול גם החודש: הקרנות השקליות, נוכח חששות מאינפלציה, פדו כ-170 מיליון ₪, והקרנות המתמחות באג"ח בחו"ל פדו כ-70 מיליון ₪.

לאלה מתווספת קבוצת הקרנות הכספיות שממשיכות לפדות חודש אחרי חודש סכומים הנעים סביב חצי מיליארד ₪, והחודש פדו אף סכום גבוה יותר של כמעט 600 מיליון ₪.

התעשייה הפסיבית

התעשייה הפסיבית גייסה סכום של כ-330 מיליון ₪, אבל תוך הבדל ברור מאוד בין הקרנות המחקות שגייסו 790 מיליון ₪ לבין קרנות הסל שפדו 1.123 מיליארד ₪. הסיבה העיקרית ליציאת הכספים מקרנות הסל היא מכירה מסיבית שלהן על ידי חברת הפניקס בעקבות השלמת העסקה בינה לבין הלמן אלדובי.

הקטגוריה המגייסת ביותר הייתה קרנות אג"ח חברות עם כ-310 מ' ₪, ואחריה קרנות מניות בחו"ל עם כ-280 מיליון ₪.

הקטגוריה הפודה ביותר הייתה זו של הקרנות המתמחות במניות בישראל שמהן יצא סכום של 550 מ' ₪, נתון המייצג כניסה של כ-230 מ' ₪ לקרנות המחקות ויציאה של כ-780 מ' ₪ מקרנות הסל.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay