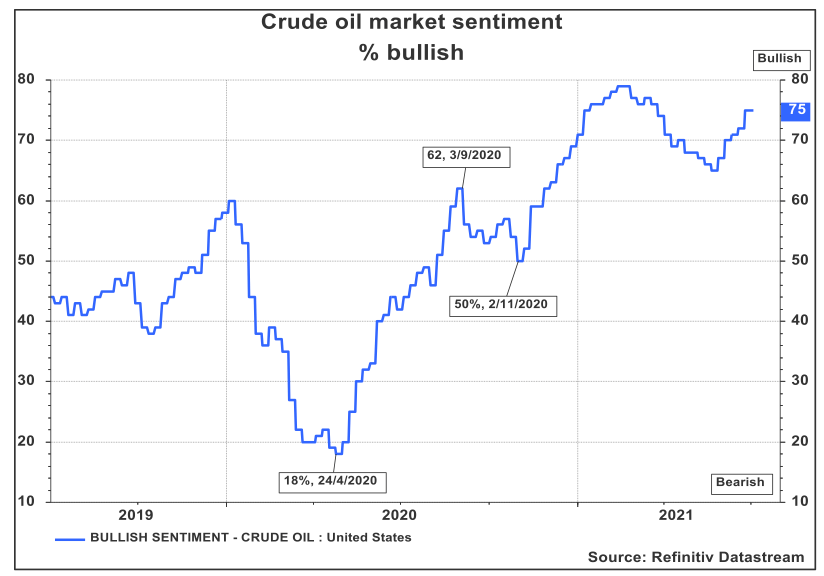

התפתחות מחיר הנפט

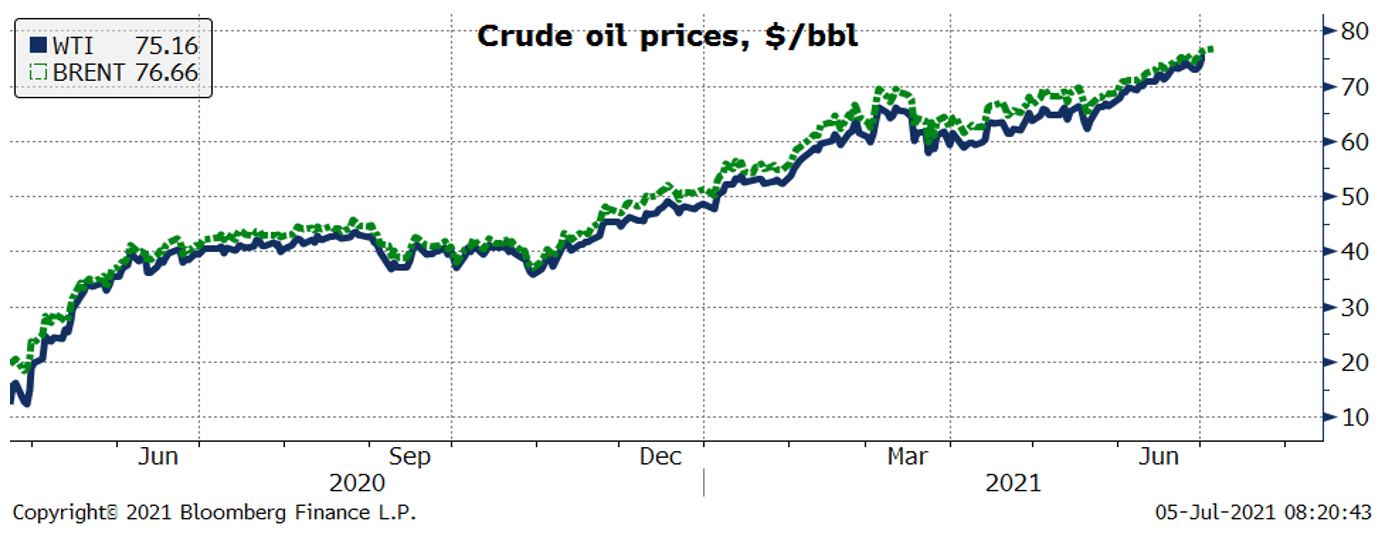

מחירי הנפט המשיכו במגמת עליה הכמעט רציפה מאז ראשית חודש מאי 2021. הנפט מסוג BRENT הגיע לכ-76.40 דולרים לחבית בסיום יום המסחר ב-2/7/2021 ומחיר חבית מסוג WTI הגיע לכ-75.16 דולרים. עליית מחיר הנפט התרחשה על רקע המשך התחחזקות הביקושים הגלובליים, המביאים להתכווצות המלאי העולמי, ועל אף ההסכמות שבין ערב הסעודית ורוסיה בנוגע להגדלת היצע הנפט בחודשים הקרובים.

ההיצע הגלובלי

קבוצת OPEC+ לא הצליחה לקבל החלטה בנוגע להקלה נוספת במכסות הייצור במהלך החודשים הקרובים והמשא ומתן צפוי להימשך במהלך הימים הקרובים. נראה, כי ערב הסעודית ורוסיה הגיעו להסכם ראשוני על הקלת מכסות יצור הנפט של קבוצת OPEC+ והגדלת כמות הנפט המיוצר על ידי חברי הקבוצה ב-2 מיליון חביות ביום בחודשים אוגוסט-דצמבר 2021. ההסכם הקיים כולל את הגדלת יצור הנפט של חברי הקבוצה ב-400,000 חביות ביום בכל אחד מהחודשים אוגוסט-דצמבר השנה. אולם,כחלק מההצעה להסכם חדש, ערב הסעודית מעוניינת להאריך את מכסות הייצור עד לסוף שנת 2022, במקום תאריך סיומם הנוכחי (אפריל 2022). איחוד האמירויות הערביות, התומכת בהקלה על מכסות הייצור ובהגדלת יצור הנפט של הקבוצה, מביע התנגדות להסכם המתגבש במטרה למנוע את הארכת מכסות הייצור אל מעבר לאפריל 2022. יתכן שצעד זה נעשה במטרה לקבל הקלה פרטנית, שתאפשר לאיחוד להגדיל את יצור הנפט שלה, אולם חילוקי הדעות הפומביות בין ערב הסעודית ואיחוד האמירויות הערביות, שהן בני ברית המשתפים פעולה במשך זמן רב, הביאו להפסקה של השיחות ולאי העלאה של היצע הנפט בשוק, מה שהביא להמשך עליית מחיר הנפט.

נציין כי, פרטי ההסכם הסופי תלויים בהתפתחויות שיהיו במשא ומתן בין ארה"ב ואיראן ובהשלכות שיהיו לו על הסנקציות הקיימות על סקטור האנרגיה האיראני. משא ומתן זה נובע מכך שרוסיה וקזחסטאן רוצות להגדיל את כמות נפט המופקת, ולעומת זאת ערב הסעודית ושאר מדינות המפרץ מעדיפות לפעול בזהירות יתרה ולהשאיר את המכסות הנוכחיות על מנת שלא לסכן את שמירת המחירים ברמה גבוהה יחסית בשוק. הסכם זה התקבל לאחר שהוועדה הטכנית של OPEC+ העריכה כי במידה והקבוצה תמשיך לשמור על קצב יצור הנפט באופן יציב, אזי השוק הגלובלי יישאר במצב של גירעון בהמשך השנה.

יצור הנפט של קבוצת OPEC רשם בחודש יוני את העלייה הגדולה ביותר השנה, על רקע עליית הביקושים הגלובליים, והוא עלה ב-855,000 חביות ביום ל-26.47 מיליון חביות ביום, כאשר יותר ממחצית מן העלייה נבעה מעליית יצור הנפט של ערב הסעודית. איחוד האמירויות הערביות, כווית, ניגריה ואיראן גם כן הגבירו מעט את תפוקת הנפט שלהן ואילו יצור הנפט של עיראק ירד מעט בתקופה זו. בניגוד ל-OPEC, רוסיה הפחיתה את תפוקת הנפט שלה בחודש יוני לאחר שבחודש מאי היא גם כן שמרה על רמת התפוקה ללא שינוי. רוסיה הפיקה בחודש יוני כ-10.42 מיליון חביות ביום, ירידה של כ-0.5% מהרמה של חודש מאי.

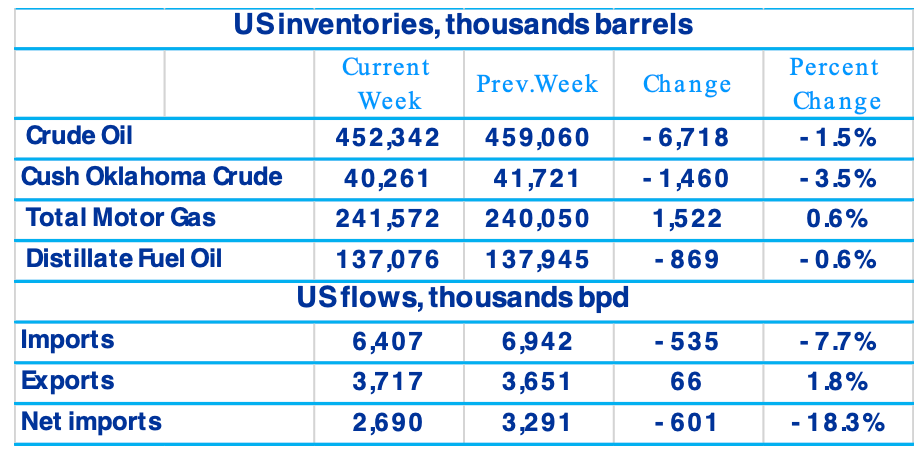

מלאי הנפט בארה"ב ממשיך ויורד מאז שלהי חודש מרץ 2021. בשבוע המסתיים ב-25/6/2021 נרשמה ירידה במלאי המסחרי של הנפט, שבוע שישי ברציפות, בהיקף של כ-6.7 מיליון חביות. כתוצאה מכך, מלאי הנפט בארה"ב ירד ל-452.3 מיליון חביות, הרמה הנמוכה בכ-6% מהרמה הממוצעת בתקופה זו של השנה במהלך חמש השנים האחרונות. במהלך ששת השבועות האחרונים, מלאי הנפט המסחרי בארה"ב ירד ביותר מ-33 מיליון חביות, הירידה הגדולה ביותר במהלך תקופה שכזו מאז אוגוסט 2020. הירידה המשמעותית והמתמשכת במלאי המסחרי של הנפט משקפת את התאוששות הביקושים עם המשך פתיחת המשק, אשר הביאה לעלייה מהירה יחסית של שיעור ניצולת בתי-הזיקוק בארה"ב המצוי ברמה גבוהה של 92.9%, הדומה לרמות הגבוהות שלפני פרוץ מגפת הקורונה. שיעור פעילות גבוה זה צפוי להישמר בטווח הקרוב על רקע הביקושים הגבוהים הצפויים בקיץ, בשל עונת התיירות, בדגש על ביקושים לבנזין.

להערכתנו, במידה וקבוצת OPEC+ תגדיל את יצור הנפט שלה מחודש אוגוסט בהדרגה, אזי יבוא הנפט של ארה"ב צפוי לגדול ומלאי הנפט המסחרי בארה"ב צפוי להתייצב ואף לעלות במהלך החודשים הקרובים.

יצרני הנפט בארה"ב ממשיכים לשמור על רמות הייצור הנוכחיות, הנמוכות, על אף התייצבות מחירי הנפט ברמתם הגבוהה, בהן קיימת כדאיות כלכלית בייצור הנפט באמצעות פצלי השמן. זאת, במטרה לסייע לשמירת יציבות השוק והימנעות מתחרות אגרסיבית על נתחי שוק עם יצרני נפט אחרים בדגש על OPEC+. בנוסף, יצרני הנפט באמצעות פצלי השמן מעדיפים בתקופה זו להשתמש ברווחיהם לטובת תשלום חובות וחלוקת דיבידנדים, מה שמפחית את יכולתם להשקיע השקעות הוניות אשר יביאו להעלאת תפוקת הנפט.

צד הביקוש הגלובלי

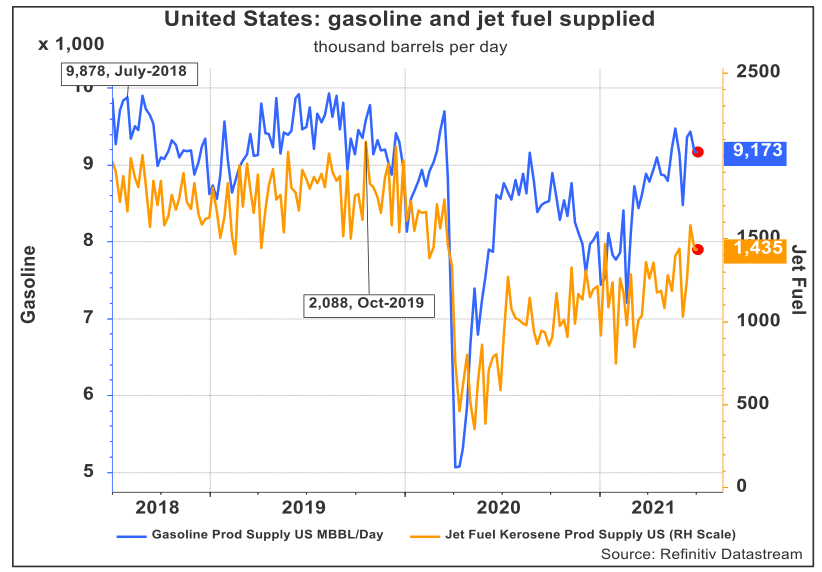

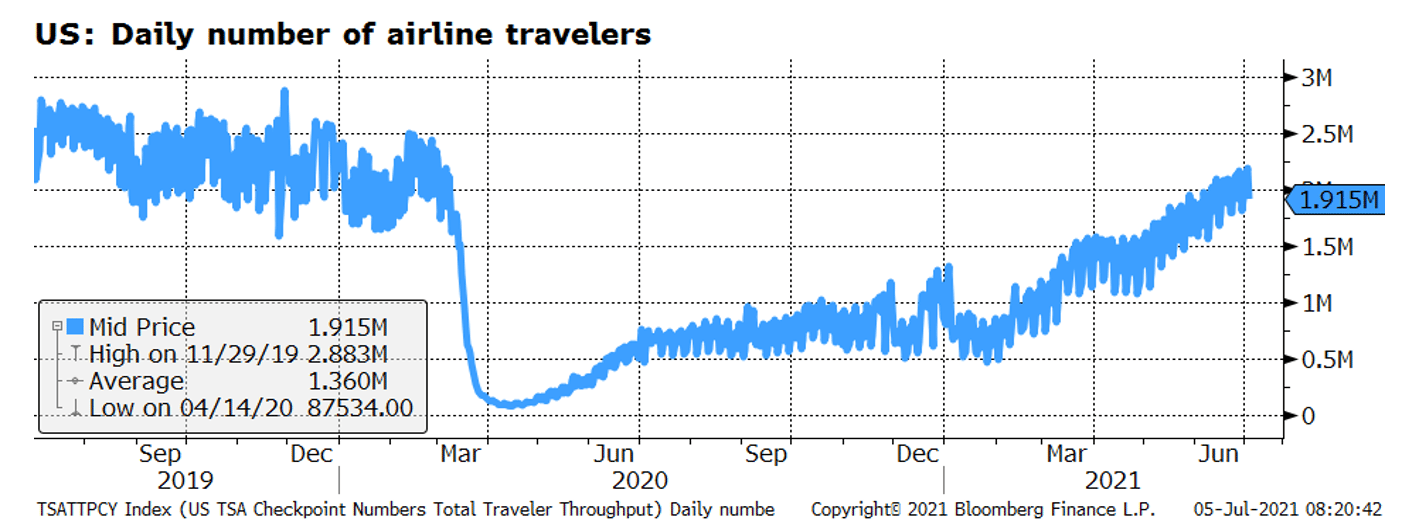

הביקוש לדלק למכוניות בארה"ב נותר ברמה גבוהה של מעל לתשעה מיליון חביות ביום, על רקע החזרה של האנשים לנסיעה בכבישים עם המשך פתיחת המשק. בקליפורניה, השימוש בכבישים עולה וקרוב לרמה שהייתה טרום התפשטות הנגיף. כך למשל, מספר המכוניות בגשר המחבר בן סן פרנסיסקו ומפרץ אוקלנד (San Francisco-Oakland Bay Bridge) הגיע ב-11 ליוני ל-120,000 מכוניות והוא מתקרב לרמת השימוש שהייתה בגשר ביוני 2019 אז נסעו בגשר כ-133,000 רכבים.

בתי הזיקוק בחלק ממדינות אסיה שוקלים להפחית זמנית את שיעור הפעילות שלהם על רקע חולשת הביקושים בחלק מהאזורים באסיה לצד הצפת השוק בעודפי הדלק של הודו וסין. בתי הזיקוק בדרום קוריאה, טאיוואן וסינגפור נפגעו קשה יותר על רקע עליית מחירי הנפט. זאת, מאחר והרווח השולי מייצור סולר, שהוא התוצר העיקרי של בתי הזיקוק באסיה, ירד מעט מאמצע חודש מאי. לעומת זאת, בית הזיקוק הגדול בהודו בבעלות המדינה, India Oil Corp, הגדיל את שיעור הפעילות שלו ל-90% בשל עליית הביקוש לדלק ובנזין בהודו, לאחר ההקלה במגבלות.

על פי הערכות בשוק, מלאי הנפט של סין ירד לרמה הנמוכה ביותר מראשית השנה, על רקע שיעורי הפעילות הגבוהים של בתי הזיקוק בסין, מה שצפוי לתמוך בהמשך רכישות הנפט על ידי סין שהיא יבואנית הנפט הגדולה בעולם אשר סיפקה תמיכה לביקושים במהלך השנה האחרונה. אולם, קצב הרכישות במחצית השנייה של 2021 צפוי להיות נמוך יותר מבעבר, מאחר והממשל בסין הפחית את מכסות הייבוא של בתי הזיקוק הפרטיים. כתוצאה מכך, בתי הזיקוק הפרטיים במחוז Shandong בסין צפויים להפחית את כמות הנפט שהם יזקקו במחצית השנייה של 2021 ב-300,000 חביות ביום, כאשר ברביע השלישי צפויה הפחתה משמעותית יותר, אך ברביע האחרון של השנה צפויה התאוששות מסוימת.

משק הגז הטבעי

מחיר הגז הטבעי בארה"ב (Henry Hub) המשיך ועלה ל-3.66 דולרים ל-MMBTU, הרמה הגבוהה ביותר מסוף 2018. עליית המחירים הנוכחית משקפת את הירידה בייצוא הגז הטבעי בדגש על הייצוא של קטאר לצד חידוש המלאים. מלאי הגז טבעי התת קרקעי בארה"ב עלה ב-76 BCF (עבור השבוע שהסתיים ב-25 ליוני 2021), אך הוא נותר נמוך מהרמה המקבילה אשתקד ומהממוצע בתקופה זו בחמש השנים האחרונות. להערכתנו, הביקושים לגז טבעי צפויים להמשיך להיות גבוהים בטווח הבינוני, בפרט על רקע כוונת הממשל האמריקאי לעבור לאנרגיה נקייה.

הצפי לטווח הבינוני

הרמה הגבוהה של תחלואה במדינות המתעוררות, לצד עלייה תחלואה מסוימת בחלק מהמדינות המפותחות, והמגבלות החלות בעקבות כך, בעיקר במדינות המתעוררות של אמריקה הלטינית ואסיה, מהווה סיכון לביקושים הגלובליים של שוק הנפט. כנגד, ברוב המשקים המפותחים ישנה התקדמות משמעותית בתהליך ההתחסנות וחזרה לפעילות כלכלית מלאה יותר, ניידות רבה יותר של אנשים, נסיעות ותעופה. אולם, קיים חשש (והנסיון בארץ מחזק זאת) להתפשטות מחודשת של הנגיף, בפרט במידה וההתפשטות תנבע ממוטציה קטלנית יותר, מדביקה, ועמידה במידה מסוימת לחיסונים, העלולה להביא להידוק המגבלות באופן גלובלי, ולא רק באופן נקודתי, ולירידה בביקושים. להערכתנו, הביקוש לדלק במדינות המפותחות צפוי לעלות בעונת הקיץ, בה הביקוש לדלק לתחבורה גבוה מאחר ואנשים יוצאים לטייל, מה שצפוי לשמור על מחיר הנפט בטווח הקצר סביב רמתו הגבוהה, תוך כדי כך שהביקוש המצרפי לאנרגיה יעלה בתקופה הקרובה.

אי ההגעה להסכם במשא ומתן שבין ערב הסעודית לאיחוד האמירויות הערביות צפוי להגדיל בטווח הקצר את הגירעון בשוק הנפט, מה שתומך לעת עתה במחירי הנפט הגבוהים. רמת מחירים זו עשויה להביא להגדלת היצע הנפט בארה"ב, במידה והיא תשמר, מה שצפוי להביא בתגובה, במקרה הטוב, להסכם בין חברי OPEC+ שיהווה פשרה בין העמדות. עם זאת, במקרה הפחות טוב, והאפשרי, ישנה אפשרות של חזרה אל מלחמת מחירים בשוק והפסקת שיתוף הפעולה של OPEC+ עד להגעה להסכם חדש שיהיה מקובל על כל הצדדים. במקרה כזה, של "התפרקות" מידת שיתוף הפעולה ב-OPEC+, מלחמת מחירי עלולה גם לגרור ירידת מחירים ניכרת, זאת כפי שראינו בעבר (כולל ראשית 2020). מעבר לכך, התקדמות אפשרית במו"מ שבין ארה"ב לבין איראן, עשויה להביא להסרת הסנקציות מעל הנפט האיראני ולהגדלת היצע הנפט שלהם בשוק, מה שעלול להביא לירידה בהמשך במחיר הנפט.

Image: Dreamstime

Image: Dreamstime