https://www.funder.co.il/seco/1081165/s/#

https://www.funder.co.il/seco/1081165/s/#

187 קרנות נאמנות שמחזיקות סה"כ 131.96 מיליון במגדל ביטוח

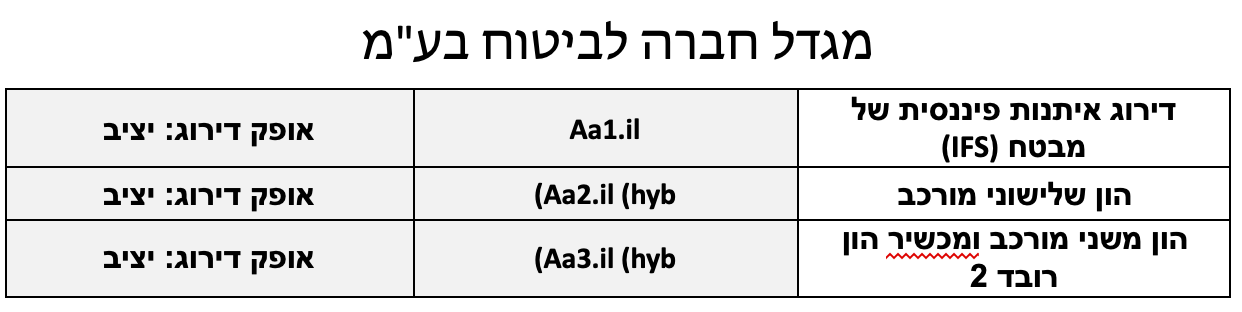

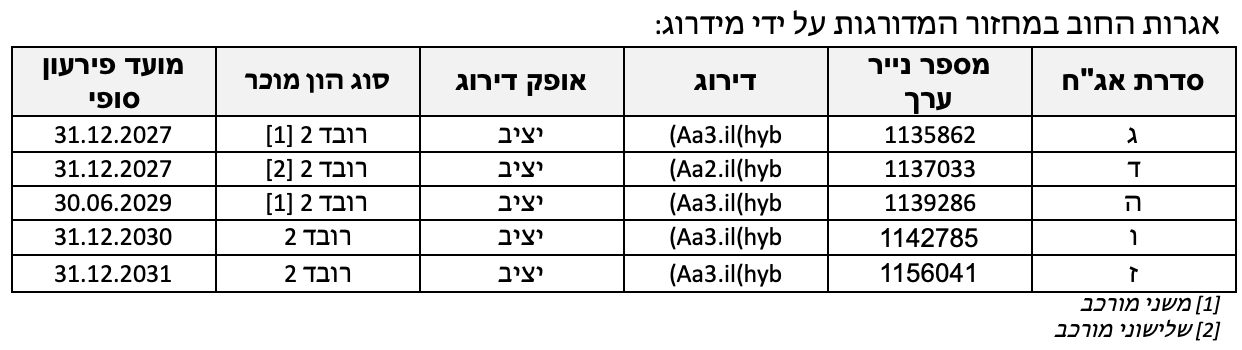

מידרוג מותירה על כנו דירוג של Aa1.il לאיתנות הפיננסית (IFS) של מגדל חברה לביטוח בע"מ ("החברה") ומותירה על כנם דירוגים של Aa2.il(hyb) לכתבי ההתחייבות הנדחים (הון שלישוני מורכב) ו- Aa3.il(hyb) לכתבי ההתחייבות הנדחים (הון משני מורכב ומכשיר הון רובד 2(, שגויסו על ידי חברת הבת מגדל גיוס הון בע"מ. אופק הדירוג יציב.

דירוגי החובות הנחותים מגלמים את הנדחות המשפטית-חוזית של חובות אלו ביחס לדירוג ה-IFS, את מדרג הבכירות בין החובות הנחותים עצמם ואת השפעת מנגנוני ספיגת ההפסדים הגלומים בהם. בהתחשב ברמת ה-IFS של החברה, ברמת כושר הפירעון הכלכלי הקיימת והצפויה להערכתנו, תוך שמירת מרווח מספק מדרישת כושר הפירעון הכלכלי הרגולטורי האפקטיבי עבור המכשיר, אנו מעריכים כי אי הוודאות לגבי הסבירות להגעה ל"נסיבות המשהות" הינה נמוכה ולפיכך לא גולמה בהורדת נוטש נוסף עבור מכשירי הון רובד 2.

שיקולים עיקריים לדירוג

דירוג החברה משקף פרופיל עסקי חזק, הנתמך בגודלה של החברה במונחי פרמיות ונכסים מנוהלים, במובילות שוק בענף החיסכון ארוך טווח, בנתחי שוק משמעותיים בכלל ענפי הביטוח (מעל 10%), בשליטה טובה במערך ההפצה ובבסיס לקוחות רחב, המהווה פוטנציאל ליצור הכנסות עתידי. עם זאת, הפרופיל העסקי מושפע לשלילה מפיזור קווי עסקים נמוך ביחס לדירוג המשתקף בתמהיל הכנסות ריכוזי, כאשר מגזר ביטוחי החיים מהווה כ-70% מסך הפרמיות ודמי ניהול לאורך זמן. פרופיל הסיכון סביר ביחס לדירוג, נוכח חשיפה נמוכה יחסית לקולקטיבים ומבוטחים גדולים מסך הפרמיות ברוטו, סיכון מוצרים נמוך בביטוח הכללי ומדיניות ניהול הסיכונים ומעגלי בקרה, אשר הולמים ביחס לדירוג ונתמכים גם בדרישות רגולטוריות. יישום מלא של דירקטיבת סולבנסי 2 ובפרט נדבך שני (ORSA) בעתיד, צפוי להמשיך ולשפר את תהליכי ניהול הסיכונים בחברה. מנגד, פרופיל הסיכון מושפע לשלילה מסיכון מוצרים גבוה בביטוח חיים ובריאות בעיקר בגין תיקי עבר, וכן מצרכי שירות החוב של בעל השליטה, ומאירועי ממשל תאגידי שעלולים להוות לחץ עיקרי לדירוג החברה, ככל וימשכו. הפרופיל הפיננסי של החברה סביר לדירוג ונתמך מחד בפרופיל נזילות בולט לטובה הנתמך במח"מ התחייבויות ארוך, הגמישות הפיננסית נמוכה לדירוג ומושפעת לשלילה ממינוף מאזני גבוה איכות הנכסים הולמת לדירוג.

על פי מודל ההון של מידרוג, לחברה עודף הון מותאם סיכון סביר ביחס לדירוג, כאשר החברה עומדת בתרחיש הקיצון השלישי בחומרתו מתוך חמישה תרחישים, על בסיס נתוני ה- 31 במרץ 2021. הסיכונים העיקריים אליהם חשופה החברה כפי שנתפס במודל נובעים מסיכונים ביטוחיים ובפרט סיכוני תוחלת חיים בפוליסות עם מקדמים מובטחים ומסיכוני שוק בתיק הנוסטרו (ביטוח חיים מבטיח תשואה, כללי והון), כאשר פיזור הפעילויות והמתאמים ביניהן מקטינים את ההון הנדרש. יחס כושר הפירעון של החברה בהתאם להוראות סולבנסי 2, בהתחשב בהוראות הפריסה, עומד על 148%. יחס כושר הפירעון כולל את סכום הניכוי בתקופת הפריסה לאחר פקטור של 80%, כמפורט להלן. ללא הפעלת הפקטור היה עומד יחס כושר הפירעון של החברה על כ- 166% ליום ה- 31 בדצמבר 2020. יחס כושר הפרעון, ללא התחשבות בהוראות לתקופת הפריסה עומד על- 91% (כולל השפעות הוניות לאחר תאריך המאזן). נציין כי ביום 16 באוקטובר 2020, שלח הממונה על שוק ההון ביטוח וחיסכון ("הממונה") לחברה מכתב, בו הוא הודיע כי לנוכח המשך קיומו של חשש לפגיעה בניהולה התקין של מגדל ביטוח, והחשש כי פגיעה זו בניהול התקין תשפיע על יכולתה של החברה לבנות את ההון הנדרש ממנה בהתאם לעקרונות לחישוב הניכוי בתקופת הפריסה, ובהתאם לכך קבע הממונה כי סכום הניכוי בכל מועד חישוב לא יעלה על 80% (להלן: "הפקטור") מסכום הניכוי הבסיסי כפי שהגדיר, וכי מגבלה זו תחול לכל הפחות עד לסיום הליך הביקורת שרשות שוק ההון מקיימת בנושא ממשל תאגידי בחברה, מילוי הוראות שיינתנו בעקבות הליך הביקורת ותיקון הליקויים שיימצאו בו ובכל מקרה כל עוד לא הורה הממונה אחרת.

בתרחיש הבסיס לשנים 2021-2022, אנו צופים המשך סביבה עסקית מאתגרת, אשר תמשיך להעיב על הענף ובפרט על פוטנציאל יצור ההכנסות של החברות בענף. כמו כן, להערכתנו הענף ימשיך להיות מושפע מסביבת ריבית נמוכה, וצפי לעליה באינפלציה לצד תשואות תנודתיות בשוק ההון וחשיפה לעומס רגולטורי, המעודד תחרות ומייצר עלויות נוספות במקטעים מסוימים תוך המשך לחצים תחרותיים בחלק מהמוצרים. בתרחיש זה, אנו סבורים כי החברה תשמר את מיצובה העסקי, אולם עם שחיקה מסוימת בנתחי השוק בחלק ממגזרי הפעילות, כך שהיקפי הפרמיות שהורווחו ברוטו ישחקו בכ-2% בממוצע בשנות התחזית. שיעורי הרווחיות של החברה צפויים להיות תנודתיים, כך שיחסי ה-ROC וה- ROA צפויים לנוע בטווח שבין 4.0%-3.0% ובין 0.25%-0.2%, בהתאמה, בטווח התחזית.

בתחזית זו עדיין קיימת אי וודאות לגבי התאוששות המשק בשל מאפייני המשבר הכלכלי הנוכחי, הכרוך בהתפשטות מגפת הקורונה ברחבי העולם, והשפעתה על תנודתיות מוגברת בשוקי ההון.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי הפרופיל הפיננסי ונתוני המפתח של החברה ישמרו בטווח תרחיש הבסיס של מידרוג. יחד עם זאת נציין כי אירועי הממשל התאגידי שאירעו בחברה במהלך השנים האחרונות, כפי שיוסבר בהמשך הדוח, מהווים לחץ על דירוג החברה. עם זאת, אנו סבורים כי החברה נמצאת בשלבים סופיים של יישום ההמלצות שצוינו במסגרת טיוטת דוח ביקורת הממשל התאגידי מטעם הממונה על רשות שוק ההון, הביטוח והחסכון, כאשר סטייה מהנחה זו, לרבות המשך תחלופה גבוהה בדרג הניהולי של החברה והעדר יציבות ניהולית להערכתנו, עלולה להשפיע על דירוג החברה.

כמו כן, נציין כי בטווח התחזית ישנו עדיין מרכיב של אי ודאות, נוכח התממשותו של אירוע סיכון בדמות התפשטות נגיף הקורונה בישראל בשנת 2020, יעילות החיסונים כנגדו לאורך זמן, השפעתו על הפעילות הכלכלית במשק המקומי ותנודתיות מוגברת בשוקי ההון.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי בפיזור ותמהיל הפעילות של החברה לאורך זמן.

שיפור משמעותי בכרית הרווחיות ויציבותה לאורך זמן.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה בפרופיל העסקי של החברה - הן בנתחי השוק והן בפיזור הפעילויות.

הרעה מתמשכת בתוצאות החיתומיות שתוביל לשחיקה משמעותית ברווחיות הכוללת.

שחיקה משמעותית בהון העצמי לרבות בגין חלוקת דיבידנדים אגרסיבית.

שחיקה מתמשכת בעודפי ההון על פי מודל ההון של מידרוג.

Image: Dreamstime

Image: Dreamstime