עיקרי דברים

מקרו

ריבית בנק ישראל נותרה, כצפוי, ללא שינוי, אך נעשו צעדים ראשונים לצמצום ההקלה הכמותית.

הערכת בנק ישראל היא שהעלייה בעת הנוכחית של סביבת האינפלציה אינה בעלת אופי מתמיד ואין סכנה להתפרצות אינפלציונית. לפיכך תחזית חטיבת המחקר לא צופה שינוי בריבית בטווח הנראה לעין.

בנק ישראל צפוי לסיים את תכנית רכישות האג"ח הממשלתי לקראת סוף השנה, אולם לא צפוי שינוי בפועל של מדיניות הרכישות בשוק המט"ח, על פיה בנק ישראל רוכש מט"ח בכל היקף שנדרש על פי השקפתו. הפרסום של מסגרת רכישות בינואר השנה הייתה חריגה ובלתי נחוצה, משום שאין מגבלה המונעת מבנק ישראל רכישה בכל סכום. עתה מדובר בחזרה למסלול הקודם, של רכישה ללא "פרסום מראש".

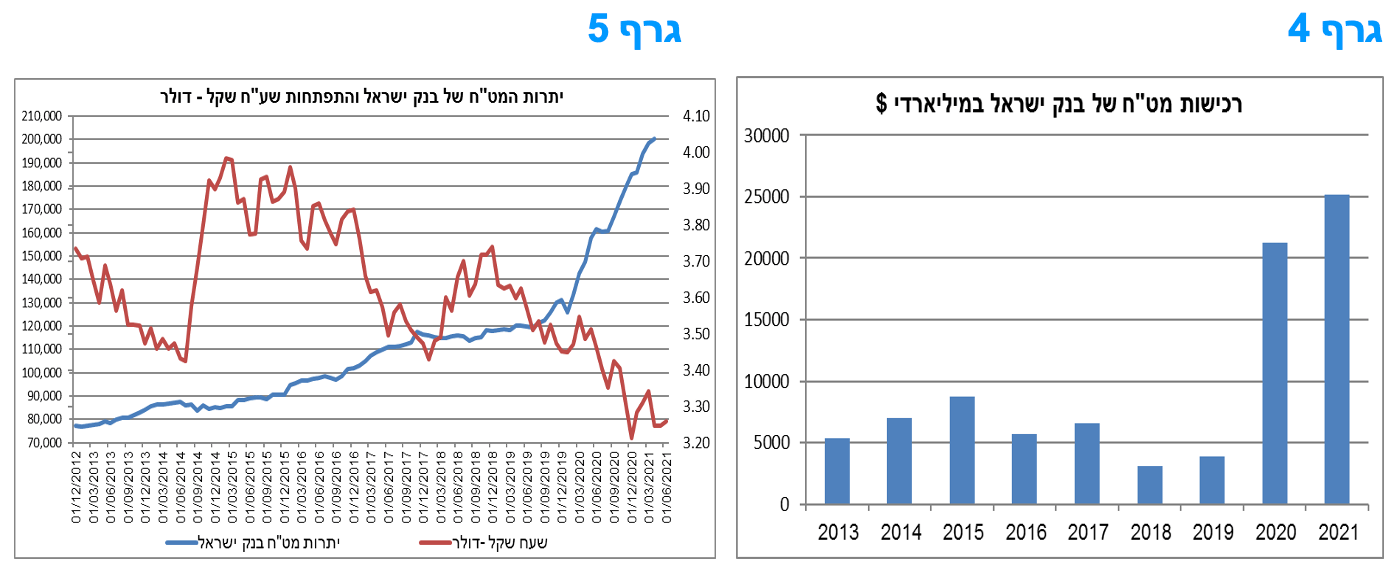

יתרות המט"ח של בנק ישראל עברו את רף 200 מיליארד הדולר (מעל 42% תוצר). מראשית השנה, בנק ישראל רוכש מט"ח בקצב של 50 מיליארד דולר במונחים שנתיים והוא צפוי לרכוש השנה סכום גבוה משמעותית מהסכום עליו הצהיר באופן חריג בראשית השנה של – 30 מיליארד דולר.

בנק ישראל הפחית את תחזית הצמיחה שלו לשנת 2021, לכ-5.5% (תחזית לאומי מחודש אפריל הינה 5.2%). תחזית הצמיחה הופחתה על רקע הפחתה קלה בתחזית להתרחבות הצריכה הפרטית וההשקעות בנכסים קבועים. ההפחתה בתחזית משקפת את האפשרות של הטלת מגבלות על המשק בעקבות עלייה מחודשת של התחלואה בישראל.

החשש מאינפלציה ארוכת טווח בארה"ב הולך ומתפוגג ומביא להמשך השתטחות עקום התשואות, תוך ירידה חדה בתשואות הארוכות ובסביבת האינפלציה העתידית. החשש מפני התפרצות גלובלית נוספת של הקורונה מעיב על האופטימיות ששררה לאחרונה ונראה שזהו גורם נוסף המביא להסטה לאפיקים סולידיים ולירידת תשואות.

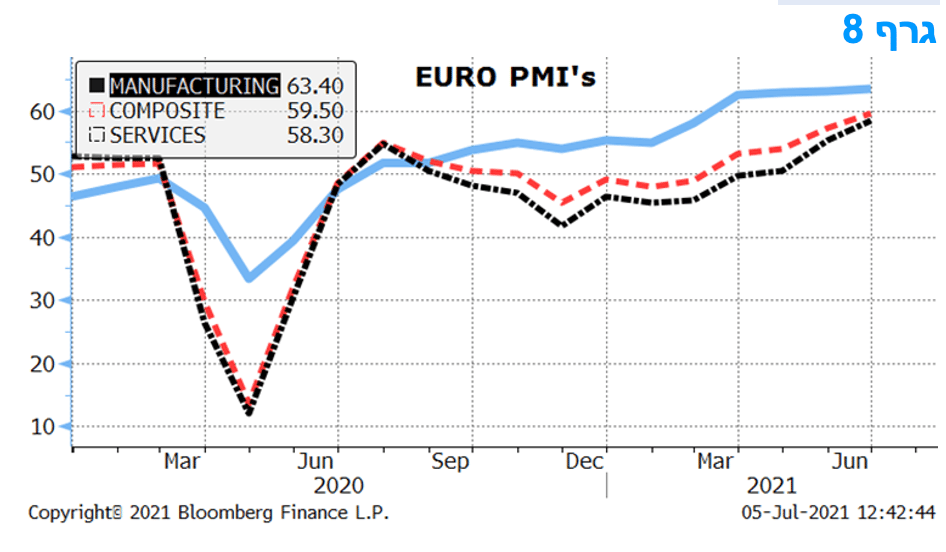

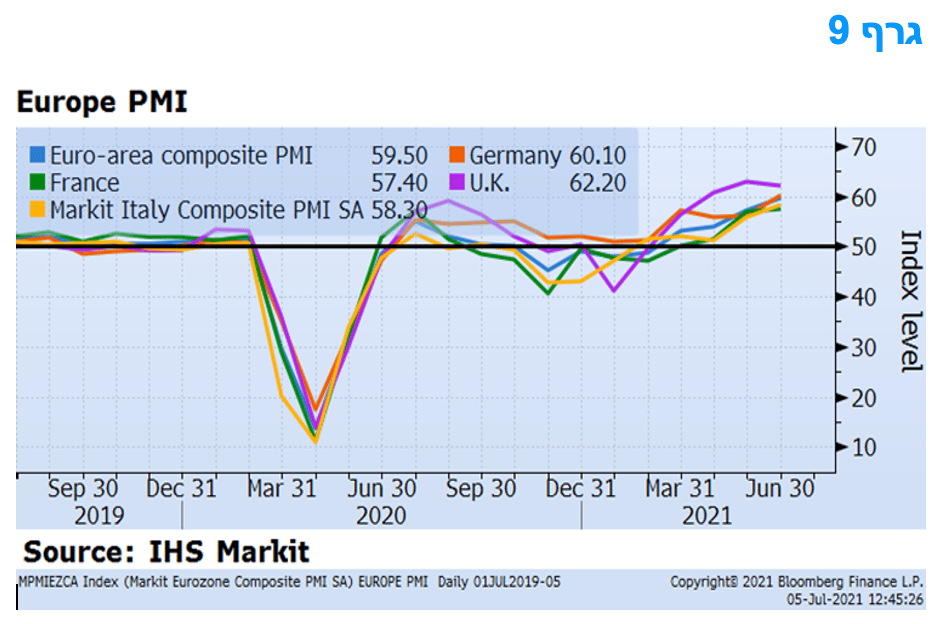

מדדי מנהלי הרכש באירופה מלמדים על המשך השיפור בפעילות הכלכלית כולל במגזר השירותים.

אג"ח ממשלתי

המגמה בעולם הביאה לירידת תשואות, השבוע, גם בשוק האג"ח הממשלתי המקומי.

אנו ממשיכים להמליץ על השקעה במח"מ בינוני פלוס.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 7 שנים ומעלה.

צמודי המדד מומלצים להשקעה בטווח של עד 2 – 5 שנים.

אנו ממליצים על המשך הגדלת הרכיב השקלי הלא צמוד על חשבון צמודי המדד.

ציפיות האינפלציה הארוכות ממשיכות להיות גבוהות יחסית.

אג"ח קונצרני

עלייה קלה ברמת המרווחים נרשמה השבוע על רקע המגמה השלילית בשוקי המניות.

אנו לא צופים עלייה משמעותית ברמת המרווחים למעט במקרה בו יוטלו על המשק שוב הגבלות משמעותיות.

שבוע חזק עבר על השוק הראשוני בעיקר על רקע ההנפקה הגדולה, מראשית השנה, של חברת אלביט מערכות בסך של 1.9 מיליארד ש"ח.

מומלצת השקעה בעיקר מחברות בקבוצות דרוג A – AA.

אג"ח ממשלתי ומקרו

מבט שבועי – על רקע המשך ירידת התשואות בעולם, נמשכה מגמת ירידת התשואות גם בשוק האג"ח הממשלתי המקומי. בשקלים הלא צמודים נרשמה ירידת תשואות בעיקר בחלק הבינוני – ארוך, לעומת זאת בצמודי המדד עיקר ירידת התשואות נרשמה בטווח של 5 – 10 שנים. בנק ישראל ממשיך לרכוש אג"ח בקצה של כ – 3 מיליארד ₪ לחודש ונראה שעד סוף השנה הוא צפוי לסיים את תכנית הרכישות.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה חיובית בהובלת עליות שערים בחלקים הבינוניים ארוכים של העקומים. בלטו בעלייה השקלים הלא צמודים לטווח של 10 שנים ומעלה בעלייה שבועית ממוצעת של 1.1%. השקלים הלא צמודים רשמו ירידת תשואות של כ 6 – 7 נ"ב מטווח של 5 שנים ומעלה. לעומת זאת בצמודי המדד עיקר ירידת התשואות נרשמה בטווח של 5 – 10 שנים. ציפיות האינפלציה רשמו עלייה קלה למעט בקצוות העקום.

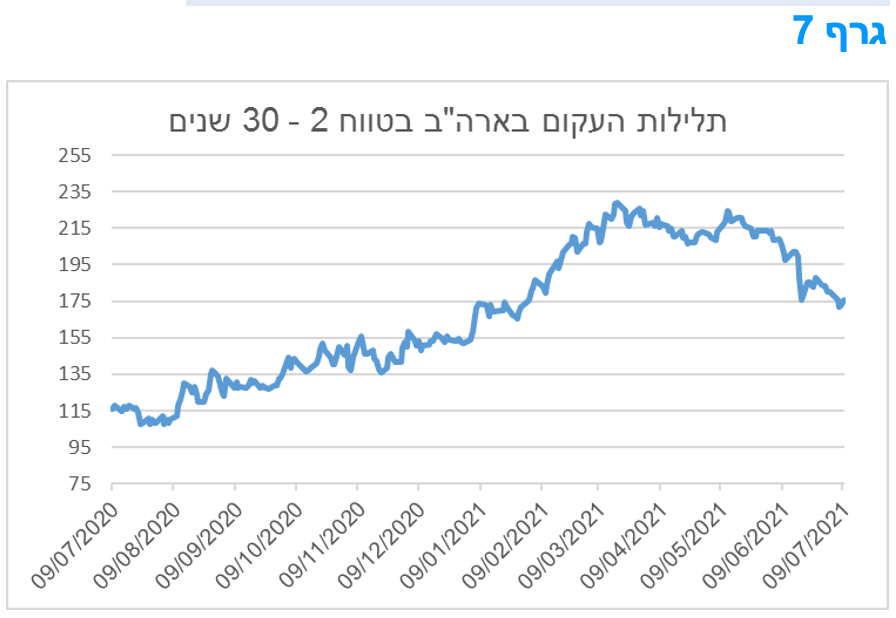

המגמה החיובית בשוק האג"ח הממשלתי המשיכה לקבל רוח גבית מהמשך מגמת ירידת התשואות בארה"ב. התשואות הממשלתיות הארוכות בארה"ב רשמו ירידה של כ – 15 נ"ב (נכון ליום ו' בבוקר) כאשר במהלך יום חמישי אף נסחרו בירידה שבועית של כ – 20 נ"ב ולמעשה חזרו לרמתן מחודש פברואר. התשואות הממשלתיות הארוכות ביותר בארה"ב ל 30 שנה שבו ונסחרו השבוע מתחת לרמה של 2%. על רקע הירידה החדה בתלילות העקום בארה"ב נרשמה גם ירידה בתלילות העקום המקומי.

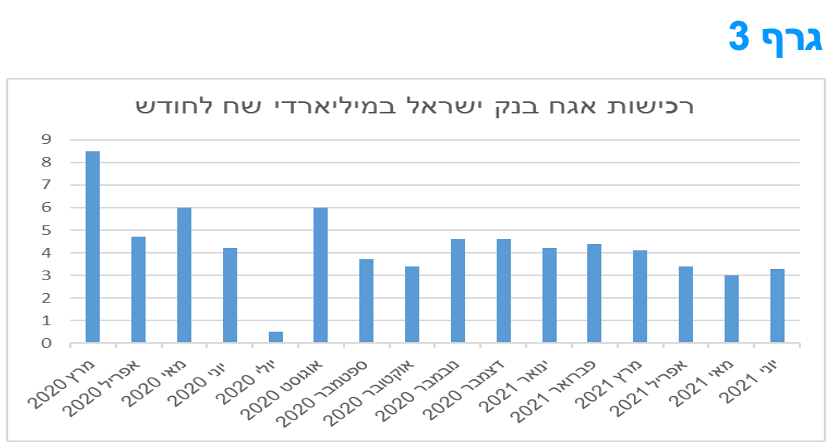

בנק ישראל פרסם השבוע כי הוא רכש במהלך חודש יוני 3.3 מיליארד ₪ באג"ח ממשלתי. לבנק ישראל נותרו עוד כ - 16 מיליארד ₪ לרכישות במסגרת תכנית הרכישות הנוכחית (סך כולל של 85 מיליארד ₪) ונראה כי עד סוף השנה יסיים בנק ישראל את תכנית הרכישות. בתנאים הנוכחיים ולאור הירידה לאחרונה בגירעון הממשלתי נראה כי בנק ישראל לא ישיק תכנית רכישות נוספת וההרחבה המוניטארית שהוא מבצע תימשך בעיקר דרך המשך הרכישות בשוק המט"ח. הדבר משקף אבחנה שונה של הבעיות: בשוק האג"ח אין בעיית נזילות או ריבית גבוה מדי, בעוד שבשוק המט"ח, השקל מצוי תחת לחץ גדול ומתמשך לתיסוף. לכן, בנק ישראל מפנה את "כוח האש" שלו לתחום הבעייתי -- שוק המט"ח ומגמת התיסוף של השקל. בנק ישראל איננו צפוי לשנות את כיוון שער החליפין של השקל, אלא "להישען כנגד הרוח" ולמתן את קצב התיסוף. ההשלכות של התחזקות של השקל הן בעיה משמעותית של המשק הישראלי ונראה שיש להתמודד עם הבעיה באמצעות מגוון רחב של כלי מדיניות כלכלית ולא רק באמצעות צעדים קצרי טווח של בנק ישראל ברמה של רכישות יומיות בשוק.

ריבית בנק ישראל – ללא שינוי, אך נעשו צעדים ראשונים לצמצום ההקלה הכמותית.

בנק ישראל פרסם השבוע את החלטת הועדה המוניטרית להשאיר את הריבית ללא שינוי, ברמה של 0.1%. על רקע העלייה של הציפיות לאינפלציה בעת האחרונה, משמעות הדבר היא ירידה של הריבית הריאלית הצפויה לרמה שלילית של כ-2%, כמוה לא הייתה בעת האחרונה. מנגד, הבנק המרכזי עשה צעד ראשון לקראת צמצום של כלי הרחבה הכמותיים. על פי הודעת בנק ישראל, הצורך בתכנית למתן הלוואות לטווח ארוך למערכת הבנקאית, בריבית של מינוס 0.1%, כנגד הלוואות שניתנו לעסקים קטנים וזעירים פחת והפעלת כלי זה תופסק ב-1/10/2021 או בתום ניצול המסגרת של 40 מיליארדי ש"ח.

לגבי תכנית רכישת האג"ח הממשלתי, לא חל שינוי בנושא זה ויש כיום בתכנית יתרה לא מנוצלת של פחות מ 20 מיליארד ₪. בנק ישראל יבחן בהמשך את התכנית. להערכתנו, כוונת בנק ישראל הינה לצמצם את ההתערבות בשוק, בצורה מדורגת ולאחר שישתכנע שלצעד זה לא תהיה השפעה שלילית על השוק. לדברי הנגיד, הוא מתכוון לתת אינדיקציה ברורה לגבי עתיד התכנית, ולהערכתנו סיומה, אם התנאים יאפשרו, וזאת לפני סוף 2021. תנאי הרקע הרלוונטיים לכך נוגעים בעיקר למצב המשק, מצב הפעילות הריאלית וזמינות מקורות המימון בישראל ובעולם.

באשר לשוק המט"ח: הנגיד ציין כי במסיבת העיתונאים, לאחר פרסום הודעת הריבית, כי לאחר סיום התכנית לרכישת 30 מיליארדי דולר עד סוף השנה (תכנית אותה פרסם בנק ישראל בינואר 2021), יחזור בנק ישראל ויפעל בשוק המט"ח על-פי הצורך בהתחשב בפעילות הכלכלית של המשק. במילים אחרות, נראה שזהו צעד נוסף, בחזרה לשגרת הפעילות של הבנק, כפי שהייתה בטרם המשבר ומגלמת הנחה כי מידת הפגיעות של המשק מתנודות אפשריות בשער החליפין נמוכה ביחס למצב בראשית השנה.

הערה חשובה נוספת של הנגיד אותה ראוי לציין, נוגעת לשוק ההון ובפרט לשוק המניות. הנגיד ציין, בהתייחסו לכלכלה העולמית, כי "מדדי המניות נמצאים ברמות שיא, אם כי קצב עליית המחירים בתקופה האחרונה היה מתון יותר. להערכתנו, בחלק מהנכסים הפיננסיים בעולם ייתכן כי התמחור אינו משקף בהכרח את מכלול הסיכונים". הגם שמדובר בהתייחסות למשק העולמי, נדמה שיש באמירה זהירה זו, משום "נורת הזהרה" מצד הנגיד, לאור היותו של המשק הישראלי פתוח ומושפע מהשווקים בעולם.

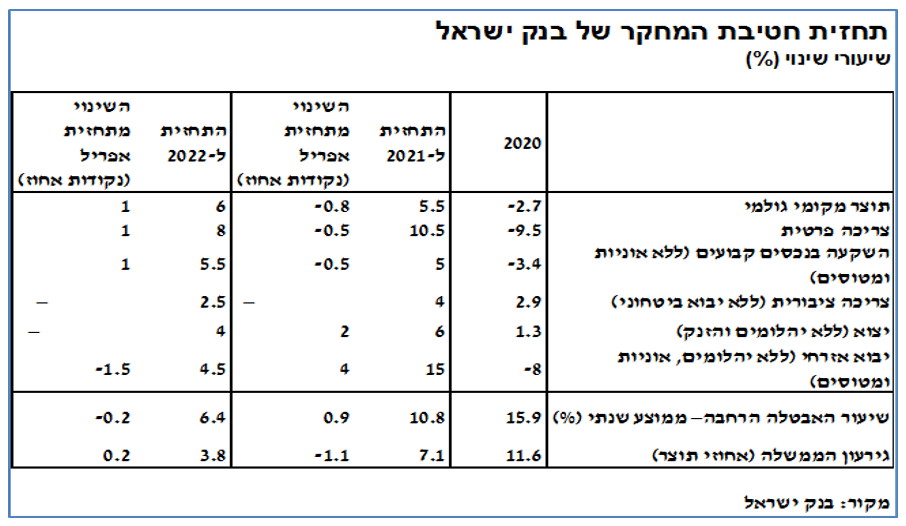

תחזית הצמיחה של חטיבת המחקר, לשנת 2021, עודכנה כלפי מטה.

בנק ישראל הפחית את תחזית הצמיחה שלו לשנת 2021, לכ-5.5% (תחזית לאומי-5.2%) אך העלה את התחזית לשנת 2022. בהתחשב בכך שטווח הטעות בחיזוי השנה השוטפת נמוך בדרך כלל מזה של השנה העוקבת, נראה שיש מקום להתמקד בעיקר בשינויים בתחזית לשנת 2021, בה תחזית הצמיחה הופחתה על רקע הפחתה קלה בתחזית להתרחבות הצריכה הפרטית וההשקעות בנכסים קבועים. ההפחתה בתחזית משקפת את האפשרות של הטלת מגבלות על המשק בעקבות עלייה מחודשת של התחלואה בישראל. כמו כן, התחזית משקפת את קיומן של מגבלות על פעילות של חברות בשל מחסור בתשומות וחומרי גלם וכן מחסור בעובדים בענפים מסוימים. מנגד, גירעון הממשלה החזוי לשנת 2021 עודכן כלפי מטה, על רקע התאוששות המשק, כך שנראה שצורכי המימון של הממשלה יהיו קטנים יותר ביחס לאומדנים קודמים.

להערכת בנק ישראל, האינפלציה במהלך ארבעת הרביעים הקרובים (המסתיימים ברביע השני של 2022) תסתכם ב-1.0% ובשנים 2021 ו-2022, האינפלציה צפויה להסתכם ב-1.7% ו-1.2% בהתאמה. בנק ישראל מעריך שסעיף הדיור שבמדד המחירים לצרכן ימשיך לעלות בהדרגה בחלוף משבר הקורונה, אך הוא לא יחזור לרמות שאפיינו אותו טרום המשבר, אלא יגיע לקצב של 1.8% בסוף 2022. הערכה זו מגלמת הנחה שקצב הבניה יואץ לאחר הירידה בפעילות הבניה בזמן הקורונה. בנוסף, האבטלה בסוף 2022 צפויה להיות גבוהה ביחס לרמתה טרום הקורונה, ותפעל לריסון מסוים מצד הביקוש.

לגבי מחירי שאר השירותים והמוצרים הבלתי סחירים, בנק ישראל מעריך כי בטווח הקצר הביקוש להם יצמח במהירות לאור התרת המגבלות, עם צווארי בקבוק של אספקה ומחסור בכוח אדם, זאת לצד עליית מחירי הסחורות בעולם. עודפי ביקוש אלו יתרמו לאינפלציה בשנה הקרובה. אולם בשנת 2022, בנק ישראל צופה מצב שבו ההיצע יתאים עצמו, מחירי הסחורות וחומרי הגלם יתמתנו, כך שקצב האינפלציה יתמתן, בפרט כאשר התחרות במשק תחזור וייתכנו שיפורים טכנולוגיים והתייעלות. מכאן, שהערכת בנק ישראל היא שהעלייה בעת הנוכחית של סביבת האינפלציה אינה בעלת אופי מתמיד ואין סכנה להתפרצות אינפלציונית. מכל האמור לעיל, אין זה מפתיע כי בנק ישראל מעריך שהריבית תעמוד על 0.1% בעוד שנה. הערכה זו דומה לזו של לאומי.

יתרות המט"ח של בנק ישראל חצו את רף 200 מיליארד דולר. נראה שבנק ישראל ימשיך ברכישות בהיקף גדול גם בחודשים הקרובים.

בנק ישראל רכש 3.2 מיליארד דולר במהלך חודש יוני ובכך השלים רכישה של 25 מיליארד דולר מראשית השנה (50 מיליארד דולר במונחים שנתיים), סכום גבוה מכלל הרכישות במהלך שנת 2020 כולה. בנק ישראל ביצע "קפיצת מדרגה" משמעותית החל משנת 2020 בכל הקשור להתערבות בשוק המט"ח, כאשר בשנים 2013 – 2019 רכש בממוצע כ- 5.8 מיליארד דולר לשנה. נראה כי בתקופה הקרובה תימשך ההתערבות בשוק המט"ח כדרך העיקרית של בנק ישראל להמשך ההרחבה המוניטארית בהתחשב בעובדה כי הריבית ממילא עומדת כמעט על אפס, המשק מתאושש, האינפלציה הצפויה במרכז היעד ואין מגבלה של תקרת רכישות המט"ח. בנק ישראל ימשיך וירכוש מט"ח ככל שיראה צורך בכך.

מקור: בנק ישראל

מראשית שנת 2020 יתרות המט"ח של ישראל כמעט הכפילו את עצמן מרמה של 126 מיליארד דולר לרמה נוכחית של 200 מיליארד דולר. יתרות המט"ח של ישראל מהוות מעל 42% מהתוצר. בהיעדר מגבלות על בנק ישראל בכל הקשור לגובה יתרות המט"ח נראה שבשנים הקרובות הו צפויות להמשיך ולגדול בעיקר על רקע המשך קיום כוחות משמעותיים הפועלים להתחזקות השקל.

מקרו עולמי

החשש מאינפלציה ארוכת טווח בארה"ב מתפוגג ומביא להמשך השתטחות עקום התשואות.

החשש מהמשך העלייה בסביבת האינפלציה בארה"ב ממשיך להתפוגג כאשר ציפיות האינפלציה לטווחים בינוניים ירדו משמעותית בתקופה האחרונה ומתחילים להתכנס ליעד האינפלציה ארוך הטווח של הפד העומד על 2%. במהלך השבוע האחרון חלה ירידה חדה במיוחד ברמת הציפיות כאשר הציפיות ל-5 שנים בעוד 5 שנים ירדו מרמה של 2.35% לרמה של כ – 2.20%.

ירידת ציפיות האינפלציה הביאה לירידה חדה בתשואות הארוכות בארה"ב, ירידה שהחלה לפני קרוב לחודש לאחר פרסום החלטת הריבית של הפד. נראה כי השוק מגלם מספר תרחישים אפשריים: פעולה מהירה יחסית של הפד בטווח הקצר, שתמנע העלאת ריבית משמעותית במהלך הנוכחי; עלייה זמנית בסביבת האינפלציה וחזרה מהירה יחסית לסביבה הרגילה; דעיכה של ההתאוששות המהירה בפעילות הכלכלית, על רקע הופעתם של וריאנטים שונים של נגיף הקורונה, המביאים לעלייה מחודשת ברמת התחלואה במספר מקומות בעולם. כמו כן, נראה כי העלייה במדדי המניות לרמות "חריגות" בכמעט כל קנה מידה השוואתי היסטורי, מחזירה לאחרונה משקיעים לשוק האג"ח כנכס ביטוחי.

מדדי מנהלי הרכש באירופה מלמדים על המשך השיפור בפעילות הכלכלית כולל במגזר השירותים.

מדדי ה- PMI מצביעים על התאוששות בכלכלה בגוש האירו ביוני ומספקים ראיות לגלישה חיובית לתחום השירותים, אפילו במדינות הפריפריה. מדד ה- PMI הכולל של חודש יוני עודכן מעט כלפי מעלה מהערכת ההבזק של 59.2 לשיא של 15 שנים של 59.5 המצביעה עתה על צמיחה חזקה. היו עליות נוספות במדדים הגרמניים, הספרדים והאיטלקיים, בעוד ש- PMI הצרפתי הכולל נותר ברמה גבוהה.

רכיבי מדד ה- PMI מראים שהפירמות מבקשות להעסיק יותר עובדים חדשים, בנוסף להחזרת עובדים מחל"ת. החברות בתחום השירותים בגרמניה ציינו את המחסור בכוח אדם. חברות בחלקים אחרים בגוש הגדילו את מספר המועסקים בתגובה להצטברות הזמנות ועבודות. עם זאת, למעט חברות שירותים גרמניות, הנתונים מצביעים על כך שהמחסור בעבודה בגוש האירו הוא פחות חריף מאשר בארה"ב כרגע. בסקרים היו סימנים של לחץ כלפי מעלה בתחום השכר והסימנים הם לכך שהחברות מעבירות את העלויות הגבוהות של התשומות ושל השכר ללקוחות, בדרך של העלאת מחירים של מוצרים, וזאת גם בתחום השירותים.

המלצות לפעילות: בנק ישראל הבהיר השבוע כי שינויים בריבית אינם על הפרק. סביבת הריבית הנמוכה בשילוב הירידה בסביבת האינפלציה הצפויה בטווח הבינוני תומכים בהשקעה עודפת באפיק השקלי הלא צמוד. ירידת התשואות בארה"ב לאחרונה תומכת בהשקעה במח"מ של 5 – 7 שנים.

בהודעת הריבית השבוע הדגיש בנק ישראל כי בשנת 2022, הוא צופה מצב שבו ההיצע יתאים עצמו, מחירי הסחורות וחומרי הגלם יתמתנו, כך שקצב האינפלציה יתמתן, בפרט כאשר התחרות במשק תחזור וייתכנו שיפורים טכנולוגיים והתייעלות. מכאן, שהערכת בנק ישראל היא שהעלייה בעת הנוכחית של סביבת האינפלציה אינה בעלת אופי מתמיד ואין סכנה להתפרצות אינפלציונית. לפיכך מעריך בנק ישראל יציבות ברמת הריבית בטווח הנראה לעין.

בנוסף, הגרעון הממשלתי ממשיך בתהליך הירידה ובהתאמה צרכי הגיוס של משרד האוצר הולכים ופוחתים.

גם בעולם נמשכת מגמת הירידה בתלילות העקום הממשלתי בארה"ב תוך ירידה בתשואות הארוכות ביותר ויציבות בתשואות הקצרות. מאז הודעת הריבית של הפד באמצע חודש יוני רשמו התשואות הארוכות בארה"ב, לטווח של 10 שנים ומעלה ירידה של כ – 30 נ"ב לעומת עלייה קלה בתשואה לתקופות של 2- 5 שנים. מגמה זו, ככל שתימשך, תומכת באפיקים הארוכים בישראל, בעיקר על רקע העובדה כי מדיניות בנק ישראל צפויה, כאמור, להיוותר מרחיבה תקופה ארוכה יותר מזו של הפד. לפיכך אנו סבורים כי השקעה בטווח של 7 שנים ומעלה בשקלים הלא צמודים הינה השקעה סבירה בהיבט הסיכוי סיכון הנוכחי.

במצב עולם זה אנו ממשיכים להמליץ על אחזקה עודפת באפיק השקלי הלא צמוד כאשר אנו ממליצים על השקעה במח"מ בינוני פלוס. ההשקיה בצמודי המדד מומלצת בעיקר בטווח של 2 – 5 שנים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלץ להמשיך ולהגדיל את הרכיב השקלי הלא צמוד על חשבון הרכיב צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 2 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 7 שנים ומעלה.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

מגמה של יציבות נרשמה השבוע במסחר באפיק הקונצרני. על רקע ירידות השערים בשוקי המניות נרשמה מגמה של עלייה ברמת המרווחים במדדים המובילים.

המסחר באפיק הקונצרני התאפיין השבוע במגמה של יציבות כאשר מרבית המדדים המובילים באפיק נסחרים כמעט ללא שינוי. בלט השבוע לשלילה מדד התל בונד גלובל בירידה שבועית של 0.6%. עדין מדד זה הניב את התשואה הגבוהה ביותר מתחילת השנה של 6%. על רקע המגמה החיובית באפיק הממשלתי נרשמה עלייה מחודשת ברמת המרווחים בשוק לאחר שבתקופה האחרונה נגעו המרווחים ברמות שפל של השנים האחרונות. המגמה השלילית השבוע נתמכה ככל הנראה במגמה השלילית שנרשמה בשוק המניות המקומי על רקע העלייה המחודשת ברמת התחלואה מקורונה, עלייה שהביאה לחשש לחזרה של מגבלות כאלו או אחרות על הפעילות במשק בתקופה הקרובה.

פעילות מוגברת נרשמה השבוע בשוק הראשוני כאשר בסיכום שבועי גייסו חברות יותר מ 3.0 מיליארד ₪. בלטה הנפקת חברת אלביט מערכות שגייסה 1.9 מיליארד ₪ בגיוס 3 סדרות חדשות ובמוקד גיוס של 1.5 מיליארד ₪ בסדרה שקלית ל 4 שנים, הגיוס הגדול מראשית השנה. מדובר בהנפקה הגדולה ביותר מראשית השנה, הנפקה שנסגרה במרווח של 80 נ"ב מאג"ח ממשלתי מקביל.

בניגוד למגמה מראשית השנה, השבוע, מרבית ההנפקות היו של חברות לא מענף הנדל"ן כגון: תקשורת, גז ונפט, אחזקות ובנקים. כן נציין 3 הנפקות דולריות השבוע בסך של 700 מש"ח (2 סדרות של אלביט מערכות וסדרה של רציו מימון).

אנו סבורים כי רמת המרווחים צפויה לשמור על יציבות יחסית בעיקר כל עוד המשק ממשיך לפעול במתכונת הנוכחית וללא מגבלות נוספות. נראה כי המחצית השנייה של השנה צפויה להיות מאופיינת בעלייה בפעילות השוק הראשוני לאחר המחצית הראשונה שהתאפיינה בקצב הנפקות איטי במיוחד. לפיכך אנו ממליצים כרגע לא להגדיל או להקטין החשיפה באפיק הקונצרני.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת/הקטנת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה ובעיקר להתרכז בחברות מקבוצות הדרוג A - AA.

דודי רזניק, גיל בפמן, קרדיט: אורן דאי

דודי רזניק, גיל בפמן, קרדיט: אורן דאי