עיקרי הדברים

הגירעון התקציבי של הממשלה המשיך לרדת בחודש יוני ל-10.1% תוך גידול מהיר בגביית המסים שמקדים משמעותית את התחזיות.

סקר הערכת מגמות בעסקים מצביע על המשך שיפור במצב העסקים בישראל, אך במקביל על החמרה במחסור של כוח אדם, חומרי גלם וציוד. לפי הסקר, מדד המחירים לחודש יולי צפוי להיות גבוה במיוחד.

הפסקת תוכנית ההלוואות לבנקים ושינוי בהתייחסות לרכישות מט"ח ע"י בנק ישראל עשויים להעיד שבנק ישראל לא מאוד "יוני". ניתן להסיק מדברי הנגיד שהמשך תוכנית רכישות המט"ח לאחר הגעה ל-30 מיליארד דולר, יתכן כבר החודש, לא ממש בטוח.

עלייה מהירה בסך השכר במשק צפויה לתמוך בגידול בצריכה. ההאצה בקצב הגידול של סך הפדיון למשרת שכיר במשק עשויה להעיד על שיפור בפריון בענפים רבים בישראל.

למרות העליות במדדי המניות האמריקאים המובילים, למסחר בשוקי המניות יש הרבה מאפיינים של התקופות בהן עלה החשש מפני החרפת המגפה.

להערכתנו, מרבית הכוחות שדוחפים לירידה בתשואות האג"ח האמריקאיות עדיין טכניים. המשך עלייה בסיכון האינפלציה יגרום בסופו של דבר לעליית תשואות.

שינוי כללי מדיניות ה-ECB עשוי לגרום לעלייה באינפלציה הנמדדת מחד, ולסובלנות גדולה יותר כלפיה מאידך.

ישראל.

הגירעון יורד. נמשך גידול מהיר בגביית המסים

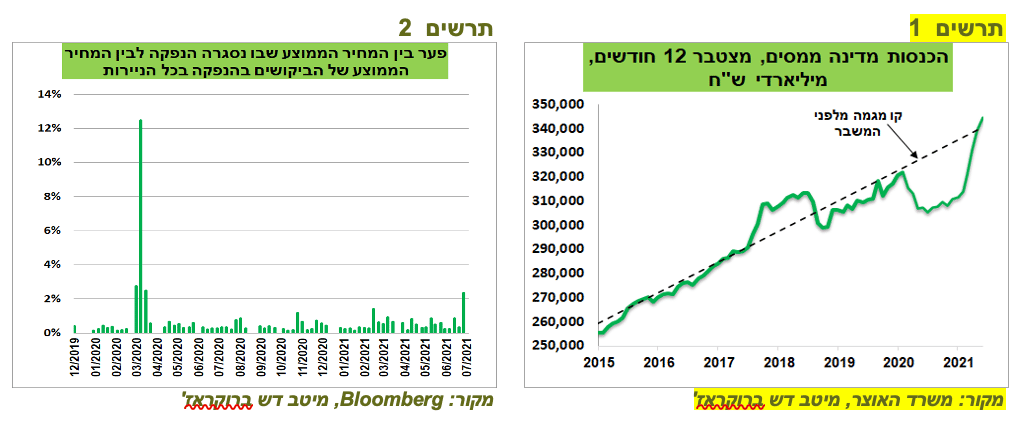

הגירעון התקציבי של הממשלה המשיך לרדת בחודש יוני ל-10.1% לעומת 10.5% במאי. הירידה נובעת מגידול מהיר בהכנסות ממסים. בחודשים ינואר-יוני עלו ההכנסות ממסים לעומת ינואר-יוני 2019 ב-16.4%. ברבעון השני נגבו מסים בסכום שעלה בכ-11.9 מיליארד ₪ לעומת הפריסה השנתית המתוכננת. גביית המסים המצטברת ב-12 החודשים האחרונים חזרה למגמה שהייתה צפויה להיות אם לא הייתה המגפה (תרשים 1)..

הגבייה מעצמאים עלתה ביוני בכ-92% לעומת יוני 2019. כפי שמציין משרד האוצר, אחד הגורמים העיקריים לזינוק זה נובע מהנפקות של חברות הטכנולוגיה.

יתרות האוצר בקופה המשיכה לגדול לשיא חדש של כ-78 מיליארד ש"ח. הירידה בגירעון ויתרות המזומנים הגבוהות ימשיכו להוביל לירידה בהנפקות בחודשים הקרובים.

נציין רק שבהנפקת האוצר בשבוע שעבר נרשמו ביקושים חלשים עם יחס כיסוי של 3.2, הנמוך מאז חודש פברואר. מלבד יחסי כיסוי נמוכים במיוחד, הפער בין המחיר הממוצע שבו נסגרה ההנפקה לבין המחיר הממוצע שבו הוגשו הביקושים (ממוצע של כלל הניירות) היה כ-2.4%, הגבוה ביותר מאז מרץ 2020 (תרשים 2). פער כל כך גבוה מצביע על כך שחלק גדול מהביקושים לא היו "אמיתיים", אלא הוגשו בגלל התחייבויות או כדי לזכות רק במקרה של "החלקה" במחיר בהנפקה.

סקר הערכות מגמות בעסקים מראה שהכוחות הדוחפים לעליית המחירים מתחזקים

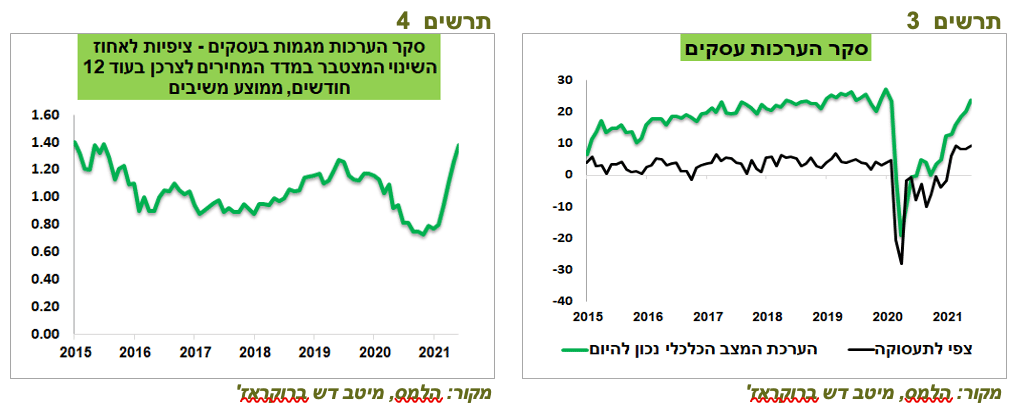

סקר הערכת המגמות בעסקים לחודש יוני הצביע על המשך שיפור במצבם של העסקים תוך גידול צפוי בתעסוקה (תרשים 3).

התופעות שהיו ניכרות בחודשים האחרונים התחזקו:

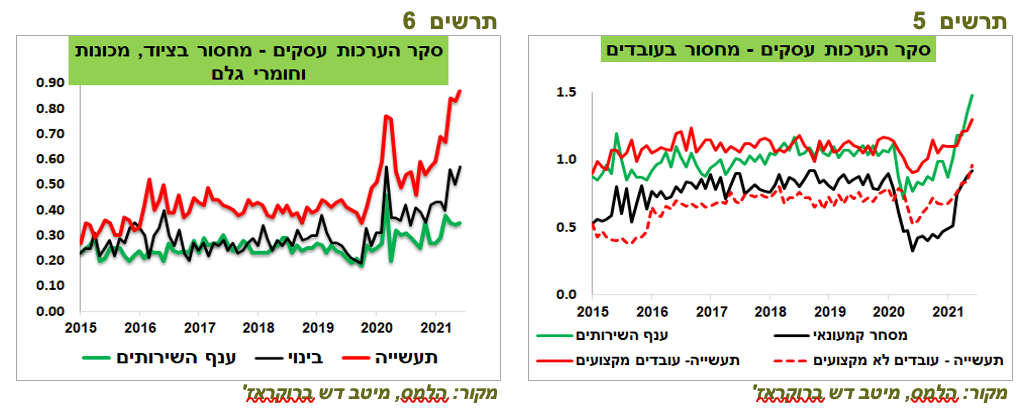

החברות בכל הענפים, למעט ענף הבנייה, מצביעות על מחסור חמור בעובדים שהתגבר ביוני (תרשים 5).

החברות מדווחות על מחסור מחריף בציוד, מכונות וחומרי גלם, במיוחד בענפי התעשייה והבנייה (תרשים 6).

תחזיות האינפלציה ל-12 חודשים של העסקים עלו לרמות שלא היו בהן מאז 2015, אך הן נמצאות מתחת ל-2% (תרשים 4).

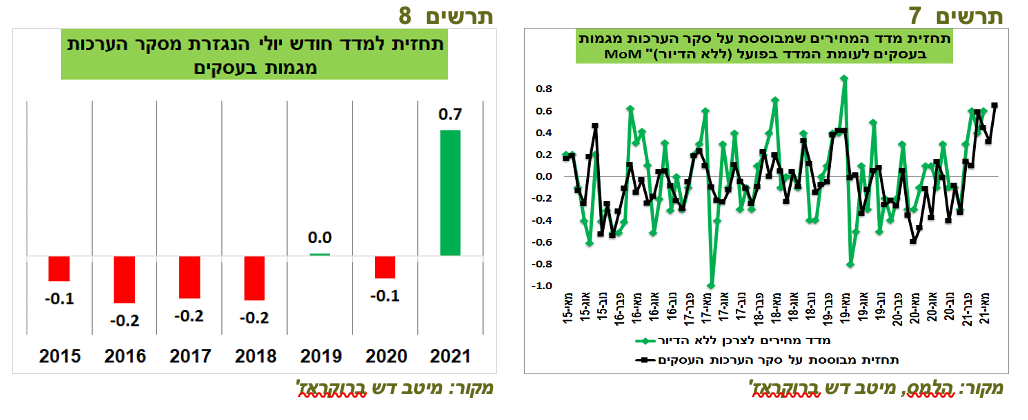

מתשובות העסקים בענפים שונים לגבי הצפי שלהם למחירי המכירה בחודש הבא ניתן לעמוד את הצפי למדד המחירים בחודש הבא (מדד ללא דיור). המתאם בין התחזית שנגזרת מהסקר לבין המדד בפועל עמד מאז 2015 על כ-60% (תרשים 7). התחזית שנגזרת מהסקר האחרון לגבי מדד המחירים ליולי עומדת על 0.7%, ברמה הגבוהה ביותר מאז תחילת הסקר וחריגה לעומת חודשים יולי בשנים 2015-19 (תרשים 8). אנו נעדכן את התחזית לאינפלציה לאחר פרסום המדד לחודש יוני השבוע.

האם בנק ישראל יקטין בקרוב רכישות המט"ח?

בשבוע שעבר הערכנו שבנק ישראל עשוי להודיע על הארכת תוכנית רכישות אג"ח ממשלתיות. הוא לא עשה זאת ולפי דבריו דחה את ההחלטה לגבי גורלה של התוכנית לחודשים הבאים. מספר סימנים אף עשויים להעיד שללא שינוי לרעה בנסיבות בנק ישראל עשוי דווקא להעדיף להפסיק את התוכניות השונות שהונהגו בשיא המשבר:

ראשית, בנק ישראל החליט להפסיק תוכנית הלוואות לבנקים באיחור קל מהמועד שנקבע מראש (יוני).

התייחסות בדברי הנגיד לרכישות המט"ח הייתה שונה מהפעם הקודמת בחודש אפריל. אז הדגיש הנגיד שבנק ישראל ימשיך לעמוד בתוכנית כפי שהכריז ואף ירחיב אותה ככל שיידרש. הפעם, הוא אומנם שוב אמר שבנק ישראל אינו מוגבל לסכום התוכנית של 30 מיליארד דולר, אך במקביל הדגיש הנגיד שהתוכנית הייתה מיוחדת למצב מיוחד. מייד לאחר מכן הוא ציין שהמצב השתפר – התחלואה ירדה, המשק התאושש בקצב נאה, התעסוקה השתפרה והאינפלציה חזרה בתחום היעד. לבסוף הוא אמר שבתום התוכנית בנק ישראל יפעל בשוק המט"ח על-פי הצורך בהתחשב בפעילות הכלכלית.

להערכתנו, היה כאן שינוי מכוון במסר. לאחר הגעה ל-30 מיליארד דולר בנק ישראל יכול אומנם להמשיך ברכישות בקצב חודשי הממוצע של כ-3.5-4 מיליארד דולר שהיה מתחילת השנה, אך גם פותח פתח לחזרה למתכונת שהייתה נהוגה לפני השקת התוכנית כאשר קצב הרכישות עמד ב-2020 על כ-1.7 מיליארד ד' בממוצע בחודש וב-2019 כ-0.5 מיליארד דולר. מכיוון שבנק ישראל כבר הגיע לרכישות המצטברות של מעל 25 מיליארד דולר בסוף יוני, סיום התוכנית עשוי להיות אפילו החודש או באוגוסט. נדגיש שהרכישות הגבוהות שהיו השנה לא הצליחו לעת עתה ליצור פיחות משמעותי מול סל המטבעות, אלא שמרו פחות או יותר על יציבות השקל (תרשים 9).

להערכתנו, אם בנק ישראל יודיע על סיום תוכנית רכישות המט"ח עם הגעה לרף של 30 מיליארד דולר, השקל עשוי להתחזק משמעותית עקב התגברות הביקושים למטבע הישראלי מכלל המגזרים בשנה האחרונה.

אל תבחרו באמצע

למרות הנאמר בפרק הקודם, קשה אומנם לקרוא לבנק ישראל "נץ מוניטארי", אך ההחלטות והאמירות לעיל מעידות שהוא גם לא כזאת "יונה". אם האינפלציה תמשיך לעלות מעבר לתחזיותיו, בסיכוי סביר הוא עשוי להפסיק רכישות אג"ח ולהעלות ריבית וזאת גם התחזית שלנו ל-2022.

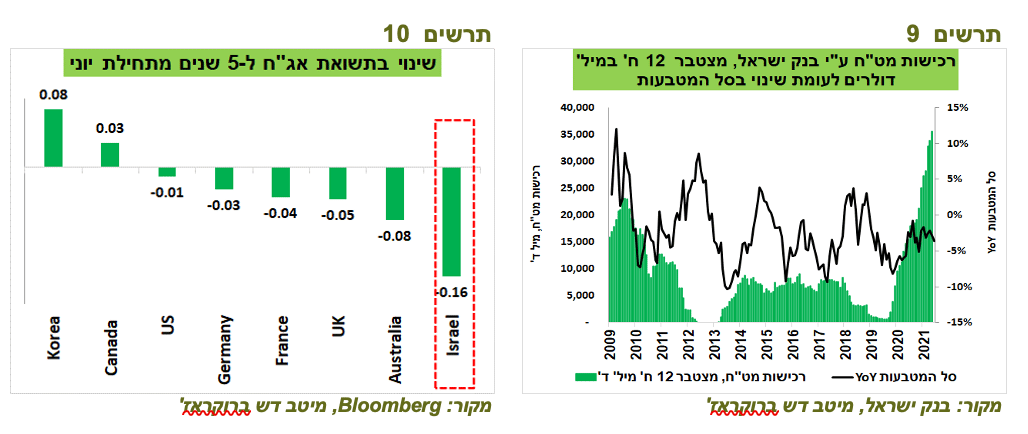

למרות זאת, בתקופה האחרונה נרשמה בישראל דווקא ירידה חריגה בתשואות האג"ח ל-5 שנים וכתוצאה מזה בתלילות העקום בחלק הקצר שלו. התשואה ל-5 שנים בישראל ירדה מהשיא בכ-0.2% לרמה של 0.4% בלבד. הירידה בתשואה ל-5 שנים בישראל מתחילת יוני הייתה החדה ביותר בהשוואה למדינות האחרות (תרשים 10).

שורה תחתונה: אנו מעריכים שרמת התשואות באמצע העקום בישראל אינה מעניקה פיצוי עבור הסיכון הקיים וממליצים להחזיק מח"מ היעד (בינוני) בצורה סינטטית.

שיפור משמעותי בפדיון למשרת שכיר מאפשר לשלם שכר גבוה יותר

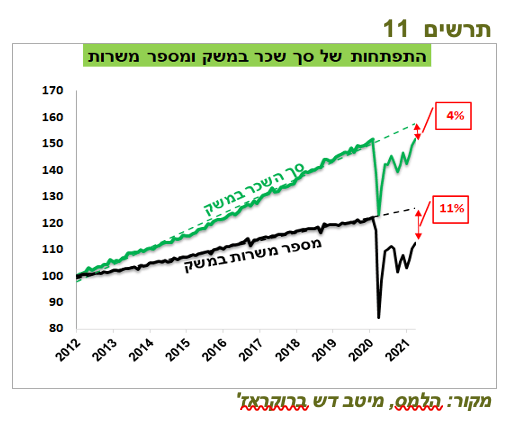

מספר משרות שכיר במשק ממשיך לעלות, אך הוא עדיין נמוך בכ-440 אלף או ב-11%, לעומת כמות המשרות שהייתה צפויה להיות אם לא היה המשבר. לעומת זאת, סך השכר במשק שכבר חזר לרמות שהיו בפברואר 2020, רחוק רק בכ-4% מקו המגמה שהיה לפני המשבר (תרשים 11).

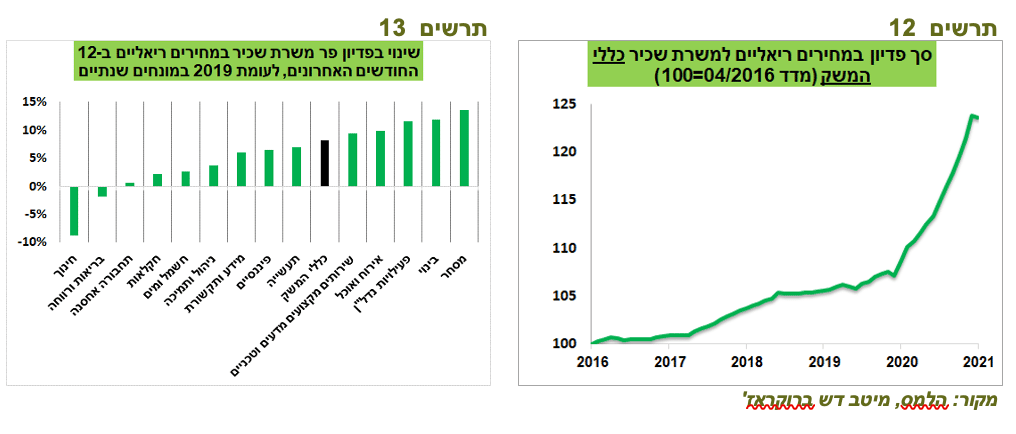

עלייה מהירה בסך השכר במשק תומכת בביקושים ומתאפשרת בין יתר בזכות עלייה משמעותית בפריון. סך הפדיון במחירים קבועים של כלל הענפים במשק כבר עבר את קו המגמה שהייתה אמורה להיות אם המגפה לא הייתה מתפרצת. עלייה מהירה מפדיון לעומת עלייה יותר איטית בכמות המשרות מובילה לגידול מהיר בפדיון למשרת שכיר בשנה האחרונה. הפדיון למשרת שכיר עבר למגמת עלייה הרבה יותר חדה ממה שהיה לפני המשבר (תרשים 12). שינוי זה משקף התייעלות ועליית הפריון.

השיפור בפדיון למשרה בהשוואה ל-2019 חל בכל הענפים למעט החינוך והבריאות. שיפור גבוה מהממוצע הושג בענפי המסחר, הבינוי והנדל"ן, ענף אירוח ואוכל ושירותים מקצועיים מדעים וטכניים (תרשים 13).

עולם.

שוקי המניות נכנסו לדפוס "מסחר המגפה"

המסחר בשווקים הפיננסיים חזר לדפוס שאפיין תקופות של חששות מהחרפת המצב הבריאותי. לכאורה, זה בא לידי ביטוי רק בשוק האג"ח שבו נרשמה ירידת תשואות, כאשר S&P 500 עלה בשבועיים האחרונים ב-2% ורשם עליות ב-8 מתוך 10 ימי המסחר האחרונים. אולם, מבט יותר מעמיק חושף סימנים רבים שהופיעו בתקופות "חששות הקורונה":

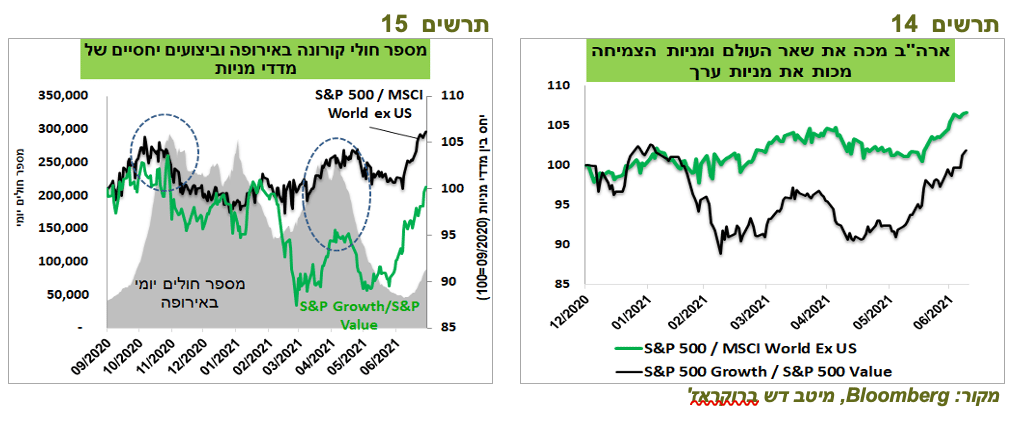

המניות בארה"ב הכו את המדדים בחו"ל. בחודש האחרון S&P 500 עלה בכ-3.5%, כאשר MSCI World Ex US ירד בכ-3% (תרשים 14).

מניות הצמיחה הכו בחודש האחרון את מניות הערך ב-8% בארה"ב וב-3% באירופה תוך הובלת הסקטורים שבלטו בעבר בתקופות הסגרים והמגבלות - הטכנולוגיה, צריכת מוצרי בני קיימא ומגזר הבריאות.

למרות העלייה החזקה של ה-S&P500 בחודש האחרון, כ-50% מהמניות הכלולות בו ירדו. מדד Russell 2000 ירד בתקופה זו ב-2%.

חשיבות השיקולים הבריאותיים, שלכלכלנים ומנהלי השקעות אין הרבה כלים למדוד, שוב עולה. אנו ממליצים לא לשנות את החשיפות ולדבוק בתסריט של המשך התאוששות בכלכלה.

יחד עם זאת, כפי שניתן לראות בתרשים 15, הביצועיים היחסיים של המדדים השונים נקבעו בשנה האחרונה ע"י רמת התחלואה באירופה שהקדימה בדרך כלל את ארה"ב. בתקופות של עלייה בתחלואה באירופה מניות הצמיחה, בהובלת סקטור הטכנולוגיה, הכו את מניות הערך, כאשר המניות האמריקאיות הכו את שאר העולם. זה נמשך עד שהתחלואה באירופה התחילה לרדת. נראה, שאנו רק בתחילת העלייה במספר החולים ובחששות מפני הווריאנט החדש. לכן, המגמה הנוכחית לא צפויה להשתנות.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה לאפיק המנייתי תוך הטיה למניות האמריקאיות בסקטורי הצמיחה, בפרט הטכנולוגיה.

הכוחות שדוחפים לירידת התשואות ברובם עדיין טכניים

ירידת תשואות האג"ח ממשיכה להיות במרכז תשומת הלב של המשקיעים. אנו מעריכים שעד עתה הסיבות הטכניות גברו על הכלכליות מבין הכוחות שדחפו לירידת התשואות. החששות מפני הרעה במצב הכלכלי בגלל התחלואה או מסיבה אחרת יכולים כמובן לגרום לירידת התשואות, אך לזה אמורה להתלוות ירידות יותר רציניות במניות.

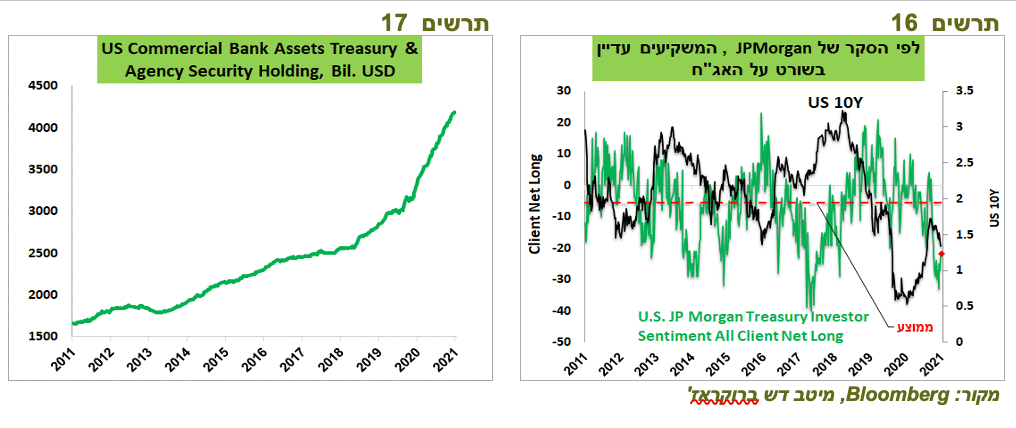

ירידת התשואות תפסה את המשקיעים עם מח"מים קצרים מדי, כפי שמראה הסקר של JPMorgan בקרב לקוחותיו (תרשים 16). כמו כן, קיים זרם חזק של קונים שאינם רגישים לרמת התשואות, אותם כבר הצגנו בסקירות הקודמות:

משקיעים זרים.

קרנות פנסיה שמקבעות איזון אקטוארי.

כספים נזילים שהיקפם עלה משמעותית בחודשים האחרונים.

הבנקים המסחריים רכשו בשנה האחרונה כ-870 מיליארד דולר של האג"ח הממשלתיות וה-MBS בהשוואה לכ-120 מיליארד דולר בלבד בשנת 2019 (תרשים 17).

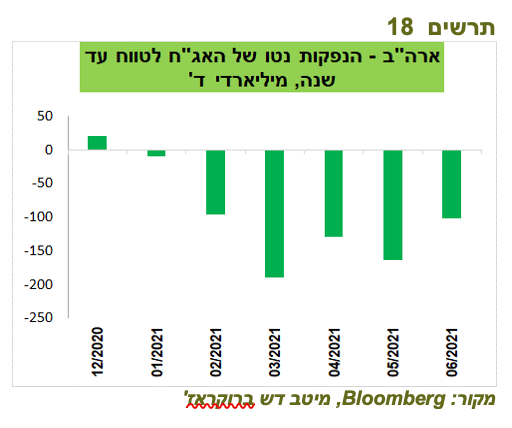

נציין שבתקופה הקרובה צפוי שינוי בחלק מהכוחות שעזרו לתשואות לרדת. משרד האוצר האמריקאי צפוי להגדיל את ההנפקות נטו של האג"ח הקצרות (Treasury Bills) לאחר הנפקות שליליות בסך של כ-700 מיליארד דולר שהיו מתחילת השנה (תרשים 18). זה קרה בגלל שימוש מוגבר בקופת המזומנים ע"י משרד האוצר האמריקאי, שצפוי להיפסק. גידול בהנפקות ה-TB צפוי להשפיע גם על האג"ח הארוכות יותר.

שורה תחתונה: אנו ממשיכים להעריך שהאינפלציה בארה"ב עשויה להיות גבוהה יותר ולהימשך זמן רב יותר ממה שהשווקים מצפים. מצב זה יאלץ את ה-FED לזרז יציאה מהמדיניות המרחיבה, מה שישפיע בסופו של דבר לעליית התשואות. אנו ממליצים על מח"מ בינוני באפיק האג"חי.

שינוי מדיניות ה-ECB אינו מינורי, כפי שזה נראה

הבנק המרכזי האירופאי שינה את הכללים שאמורים לקבוע מדיניותו בעתיד, בהמשך לשינוי שעשה ה-FED בשנה שעברה. לכאורה, השינוי נראה מינורי. ה-ECB העלה את יעד האינפלציה ל-2% במקום מעט מתחת לרמה זו, ובדומה ל-FED קבע שהסטיות מהיעד יכולות להיות סימטריות.

אם האינפלציה תמשיך להיות "ברצפה" לא יהיו כנראה הרבה השלכות לשינוי המדיניות. אולם, מהדוגמה של ה-FED אנו כבר רואים השלכות משמעותיות של "סובלנות" גבוהה יותר כלפי האינפלציה שטיפסה לאחרונה ל-5%. לכן, אם וכאשר האינפלציה באירופה תעלה, יהיו לשינויים של כללי ה-ECB השלכות משמעותיות על מדיניותו.

שינוי נוסף היה הכללת שיקולי שינוי אקלים למדיניות ה-ECB. לא ברור כל כך איך הם יכולים להשפיע, אך סביר להניח שגם שיקולים אלו לא יוסיפו "נציות" לגישת הבנק.

לעומת זאת, שינוי די מהפכני בעל השלכות פוטנציאליות משמעותיות דווקא לכיוון של מדיניות מוניטארית מרסנת יותר היה במעבר הדרגתי ממדידת שכר דירה למחירי הדירות בבעלות באינפלציה, אותו מציע ה-ECB. המעבר צפוי להתבצע בהדרגה, אך ה-ECB כבר בתקופה הקרובה יתחשב בשיקולים של מחירי הדירות בהחלטותיו. ניסיון של 15 השנים האחרונות מראה שהכללת מחירי הדירות תשפיע באופן הבא:

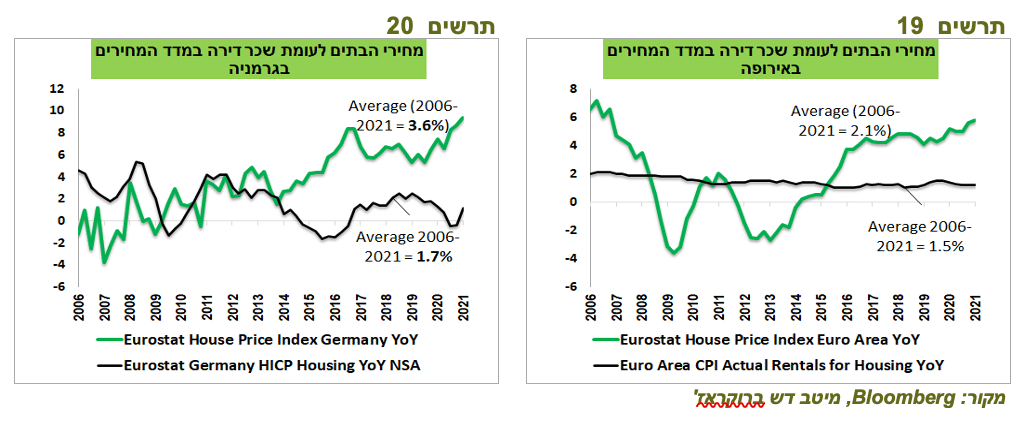

השינוי יעלה אינפלציה באירופה - העלייה הממוצעת של סעיף הדיור במדד המחירים באירופה שמבוסס על שכר דירה הייתה כ-1.5% מאז 2006. לעומת זאת, העלייה הממוצעת של מחירי הדירות הייתה 2.1% (תרשים 16) בגרמניה הפער היה גדול הרבה יותר - 3.6% לעומת 1.7% (תרשים 20).

הכללת מחירי הדירות במדד המחירים תהפוך אינפלציה להרבה יותר תנודתית, כפי שניתן לראות בתרשים 19 ובכך תשפיע על המדיניות המוניטארית.

שאלה נוספת היא האם השינוי שעשה ECB יאומץ ע"י בנקים מרכזיים אחרים. אם כן, מדובר בשינוי מרחיק לכת למדינות רבות. בישראל, לדוגמה, מחירי הדירות עלו מאז 2007 בקצב שנתי ממוצע של כ-7% לעומת עלייה של סעיף הדיור במדד המחירים בכ-3.5%. לפיכך, מדידת מחירי הדירות במדד המחירים הייתה מעלה אינפלציה שנתית בכ-0.9% ומשנה מהותית תמונת האינפלציה הכללית והמדיניות של בנק ישראל.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay