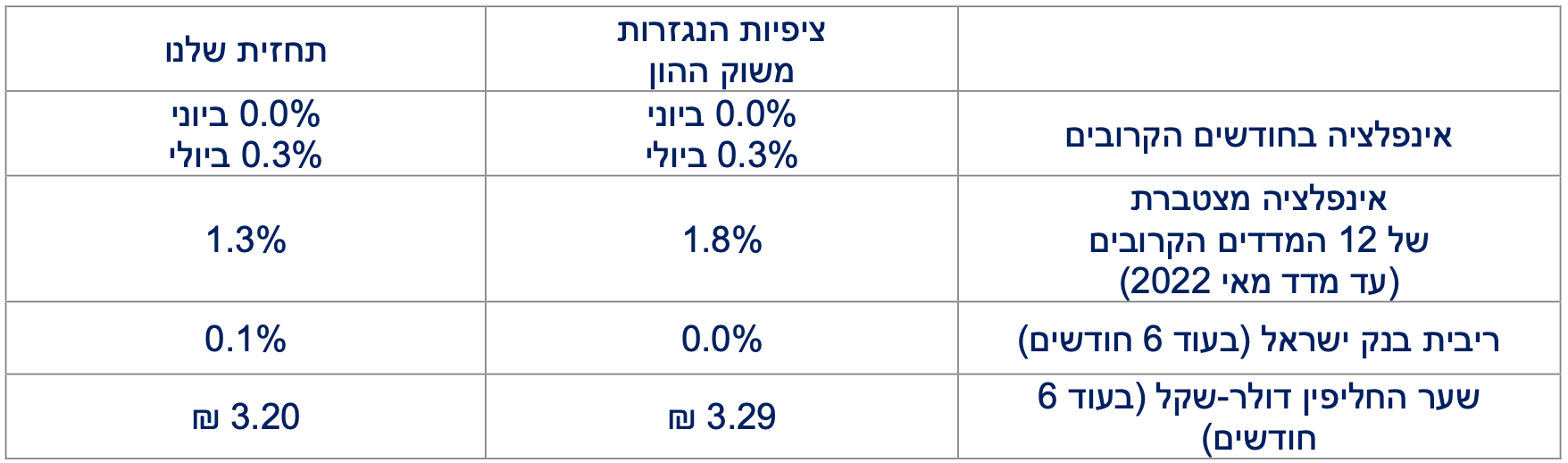

נקודות מרכזיות

בארץ

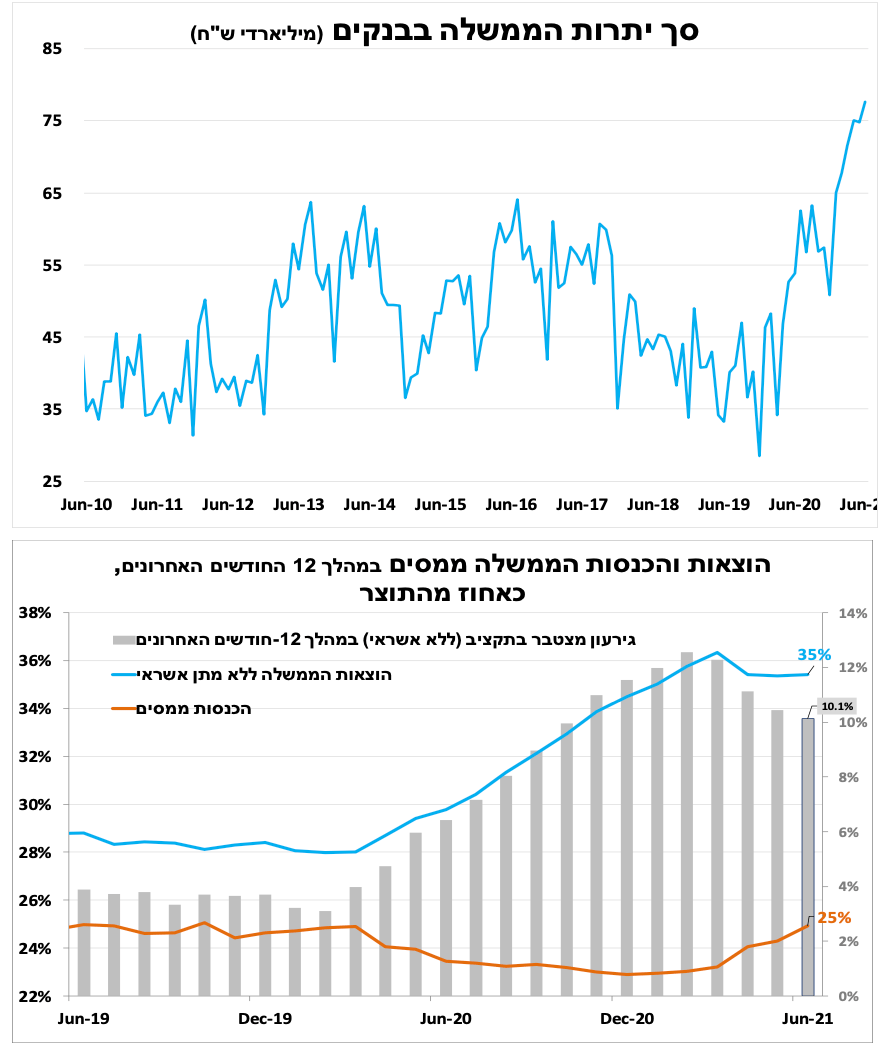

הצמיחה המהירה ברבעון השני, ההיי-טק ושוק הדיור תרמו לצמיחה בהכנסות ממסים. ההוצאה הממשלתית נותרה גבוהה כתוצאה מתוכנית הסיוע, אך פחות בהשוואה לחודשים הקודמים, והגירעון כאחוז מהתוצר ירד ל 10.1 אחוזים. להערכתנו, על רקע המשך שיפור בפעילות הכלכלית הגירעון ימשיך וירד לכיוון 7 אחוזים בסוף 2021.

למרות העלייה בתחלואה אנו צופים המשך שיפור בצמיחה הכלכלית. העלייה בהכנסות, לצד גידול ביתרות הממשלה מקטינים את צרכי הגיוס של הממשלה בחודשים הבאים ותומכים באפשרות להמשך הפחתת רכישות האג"ח של בנק ישראל.

מדד המחירים לצרכן לחודש יוני (יפורסם ביום חמישי) יישאר להערכתנו ללא שינוי כאשר ירידה במחירי ההלבשה ההנעלה והפירות יקוזזו עם עלייה במחירי המזון והשכירות.

בעולם

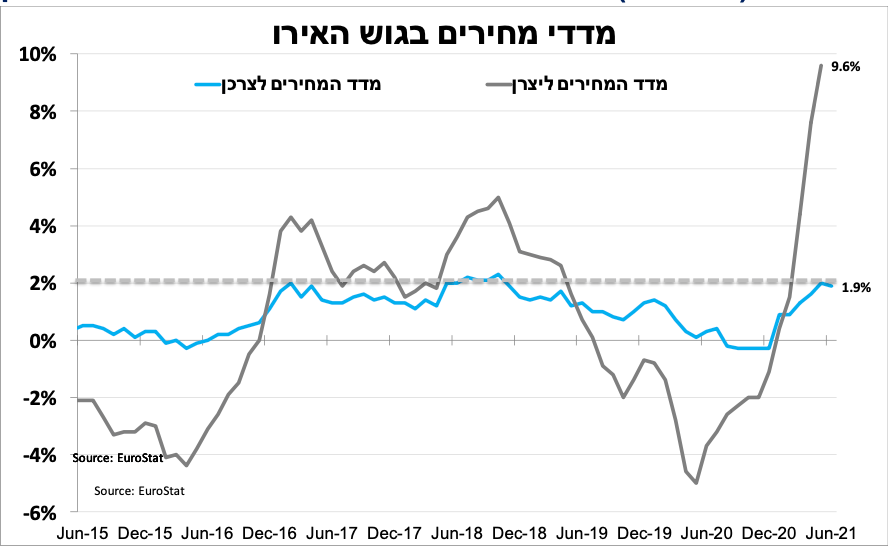

הבנק המרכזי בגוש האירו עדכן את יעדיו, כך שגם כשהאינפלציה תחצה את יעד ה-2 אחוזים השנה, השווקים לא יחששו משינוי מדיניות.

ההתפשטות של ווריאנט הדלתא בעולם נמשכה, בדגש על מדינות אסיה, שם שיעור נמוך מהאוכלוסייה מחוסן. התחלואה גרמה לעלייה נקודתית בהגבלות (בעיקר על התקהלויות ותיירות חוץ) שהשיא היה באיסור השתתפות קהל באולימפיאדה.

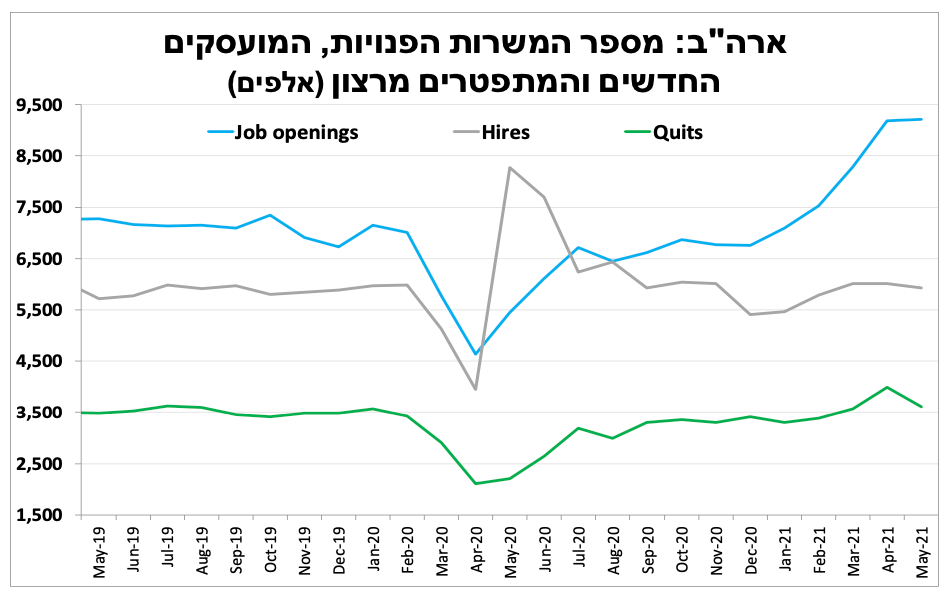

סנטימנט החברות בארה"ב התמתן ביוני, אך עדיין נותר גבוה בשל ביקושים מקומיים חזקים. החברות ממשיכות לדווח על קושי בגיוס עובדים כפי שבא לידי ביטוי בכמעט שיא בסך המשרות הפנויות, בהובלת ענפי התיירות, החינוך וההארחה שחזרו לפעילות.

בסין התפשטות הווריאנט בחלקים מהמדינה ציננו מאוד את האופטימיות של החברות לגבי המשך קצב ההתאוששות. הנתונים האחרונים ממשיכים להצביע על התמתנות הצמיחה ברבעון השני שתתפרסם בחמישי הקרוב, לכן הבנק המרכזי הוריד את יחס הרזרבה בחצי נקודת אחוז (שקול להורדת ריבית).

הצמיחה המהירה ברבעון השני, ההיי-טק ושוק הדיור תרמו לצמיחה מהירה בהכנסות ממסים

הכנסות המדינה ממסים ביוני עמדו על כ-28.2 מיליארד ₪ (ללא מע"מ יבוא ביטחוני). ההאצה בפעילות הכלכלית מאז סיום הסגר השלישי, בדגש על הצריכה הפרטית, שוק הדיור ורווחים מהנפקות חברות היי-טק ישראליות, תרמו לעלייה בהכנסות.

העלייה בהכנסות, לצד גידול ביתרות הממשלה מקטינים את צרכי הגיוס של הממשלה בחודשים הבאים ותומכים באפשרות להמשך הפחתת רכישות האג"ח של בנק ישראל.

ההוצאה הממשלתית נותרה גבוהה כתוצאה מתוכנית הסיוע, אך פחות בהשוואה לחודשים הקודמים, והגירעון כאחוז מהתוצר ירד ל-10.1 אחוזים ב-12 החודשים האחרונים (10.5% במאי). להערכתנו, על רקע המשך שיפור בפעילות הכלכלית כפי שגם משתקף בסקר מגמות בעסקים ליוני הגירעון ימשיך וירד לכיוון 7 אחוזים בסוף 2021.

המדד צפוי להישאר ללא שינוי – עלייה משמעותית צפויה במחירי הדירות

השבוע (חמישי), יפורסם מדד המחירים לצרכן לחודש יוני שלהערכתנו יישאר ללא שינוי כאשר ירידה במחירי ההלבשה-הנעלה והפירות יקוזזו עם עלייה במחירי המזון והשכירות. אנו צופים שמחירי הדירות ב-12 החודשים האחרונים (שמפורסם עם המדד) ימשיכו לעלות בקצב מהיר במיוחד על רקע 'אפקט הקצה טכני' כאשר הירידה במחירי הדירות במאי בשנה שעברה תצא מהחישוב השנתי.

הפוך גוטה הפוך....

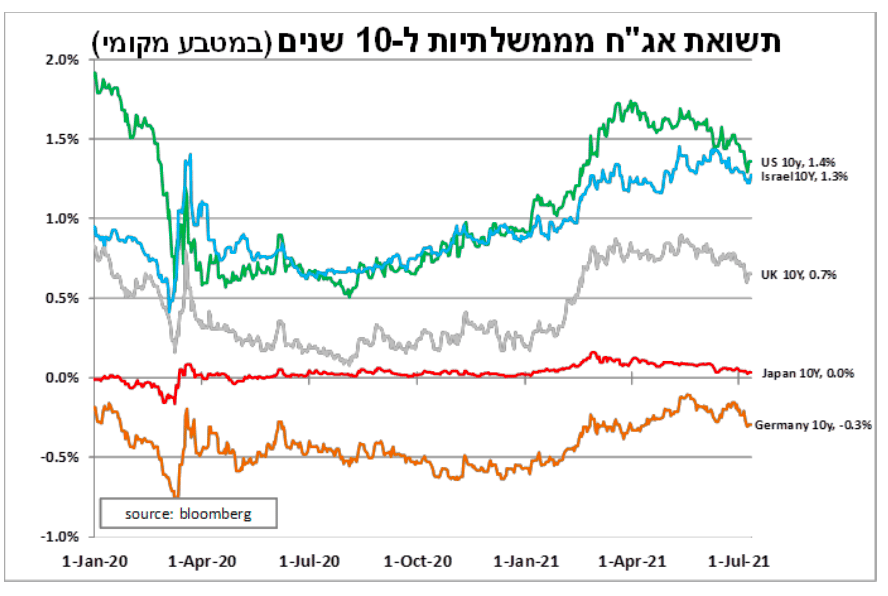

מאז שהבנק המרכזי בארה"ב ציין לפני כ-4 שבועות שהוא מתחיל לדון בתזמון צמצום ההרחבה הכמותית, תשואות אג"ח הממשלתיות נעו במפתיע כלפי מטה. ישנם מספר הסברים לכך בהם; חששות מהתפשטות ווריאנט הדלתא, שהקושי בגיוס עובדים יעכב את הצמיחה, המשך הרכישות הגבוהות של הבנק מול ירידה בקצב ההנפקות, ההפנמה של השווקים שהעלייה החדה השנה באינפלציה היא זמנית ועוד. למרות שהגורמים הללו לא צפויים להיעלם בקרוב אנו מאמינים שבסופו של דבר, סבירות גבוהה שתשואות האג"ח יעלו על רקע הצמיחה המהירה, הגירעונות הגדולים, הדפסת הכסף המסיבית, וההכנסה הפנויה הגבוהה של משקי הבית.

שינוי היעד יאפשר יותר גמישות לבנק המרכזי באירופה

לאחר כשנתיים של דיונים הבנק המרכזי בגוש האירו הודיע רשמית על שינוי יעד האינפלציה שלו. במקום 'קרוב, אך קצת מתחת ל-2 אחוזים בטווח הבינוני', הבנק שינה 'ל-2 אחוזים (סימטרי) בטווח הבינוני'. יעד זה הינו פשרה בין חלק מהמדינות בגוש (בהובלת גרמניה) שסולדות מאינפלציה גבוהה, מול מדינות הפריפריה (בהובלת איטליה) שרוצות לאפשר לבנק מדיניות מרחיבה לזמן יותר ממושך. בטווח הקצר ההשלכות של השינויים מינוריים, מפני שכבר זמן רב הבנק המרכזי מאותת שכאשר האינפלציה תחצה את יעד 2 האחוזים (להערכתנו בחודשים הקרובים) העלייה תהיה להערכתו זמנית, ולכן אין צפי לצמצום המדיניות המרחיבה.

בנוסף, הבנק הוסיף עוד 2 עקרונות; הבנק יתחשב בהחלטותיו בהתחממות הגלובלית, כך שימנע מלרכוש אג"ח חברות שתורמות הרבה לפליטת גזי חממה. הדבר ימשיך להפעיל לחץ על חברות האנרגיה לגוון את פעילותם ולהגדיל את ההשקעה באנרגיה אלטרנטיבית. העיקרון השני הוא שהבנק יעודד שילוב מחירי הדירות בבעלות (שאינם חלק ממדד המחירים לצרכן) לתוך מדידת האינפלציה. בטווח הארוך נראה שהשילוב של מחירי הדירות במדד יביא לעלייה גדולה יותר באינפלציה (וגם לעלייה בתנודתיות), דבר שיכול להקשות על קבלת ההחלטות בעתיד.

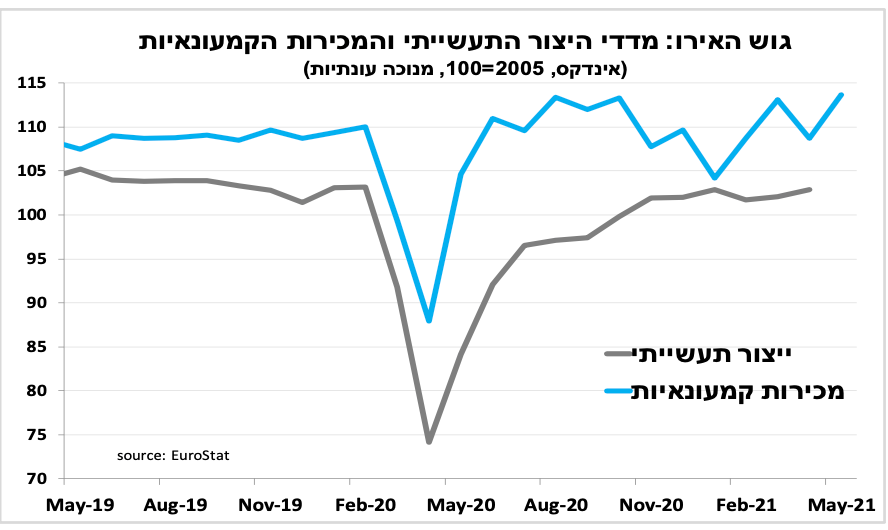

הנתונים הריאליים לרבעון השני בגוש האירו המשיכו להיות מעודדים, כאשר המכירות הקמעונאיות זינקו ב-4.6 אחוזים במאי (9% ב-12 החודשים האחרונים), וסקרי הציפיות מרמזים על התרחבות דומה ביוני. אך יש לזכור שרק כשליש מאוכלוסיית האיחוד האירופאי מחוסנים באופן מלא, וסביר שנראה את התפשטות מוטציית הדלתא בשבועות הבאים, דבר שלהערכתנו יעכב את ההתאוששות הכלכלית ברבעון השלישי.

זן הדלתא מתפשט במהירות אך גם פיתוח החיסון

בשבוע האחרון נמשכו הדיווחים על התפשטות מהירה של ווריאנט הדלתא בעולם בדגש על מדינות באסיה, שם שיעור האוכלוסייה המחוסנת נמוך. התחלואה גרמה לעלייה בהגבלות (בעיקר על התקהלויות ותיירות חוץ) כשהשיא היה באיסור השתתפות קהל באולימפיאדה. חלק מהחששות התפוגגו כאשר חברת Pfizer-Biotech הודיעה שפיתחה חיסון המותאם לווריאנטים החדשים והם מבקשים אישור חירום מהרגולטור בארה"ב כדי להפיץ/לבדוק.

עד לאחרונה המוטיבציה של האוכלוסייה הכללית מדינות דרום מזרח אסיה להתחסן הייתה נמוכה, מפני שהצורך לא היה מיידי בשל התחלואה הנמוכה. אך בדומה להודו, ההתפשטות המהירה של הווריאנט הובילה לעלייה במוכנות האוכלוסייה להתחסן, ולכן אנו צופים ששיעורי ההתחסנות יעלו. לצערנו במדינות המתפתחות לא נראה זאת לפני השנה הבאה, דבר שיעכב את ההתאוששות הכלכלית שלהם.

זה התמריצים או שינוי בהעדפות העובדים

סנטימנט החברות בארה"ב ירד ביוני, אך עדיין נותר ברמה מאוד גבוהה כאשר מדד ISM לענף התעשייה עמד על 60.6 נקודות, והמדד המקביל לענפי השירותים ירד ל-60.1 נקודות. לצד המשך ביקושים מקומיים חזקים החברות ממשיכות לדווח על עלייה בעלויות חומרי הגלם, החוסרים בחלק מהמוצרים והקושי בגיוס עובדים כגורמים שממתנים את האופטימיות. הביקוש העולה לעובדים בא לידי ביטוי ב קר המשרות הפנויות שנותר קרוב לשיא עם 9.2 מיליון משרות ביוני, בהובלת ענפי התיירות, החינוך וההארחה שחזרו במהירות לפעילות. בענפים הללו פוטרו הכי הרבה עובדים במשבר וחלקם ממענים לחזור על רקע הסבה מקצועית, ותשלומי העברה (והאבטלה) הנדיבים מאוד של הממשלה המאפשרים לחלק מאותם העובדים לעכב חזרה לאותן משרות ללא שיפור בתנאי העסקה. אך ההחמרה הצפוייה בתנאי האבטלה בחודשים הבאים יעזרו לצמצום הפערים.

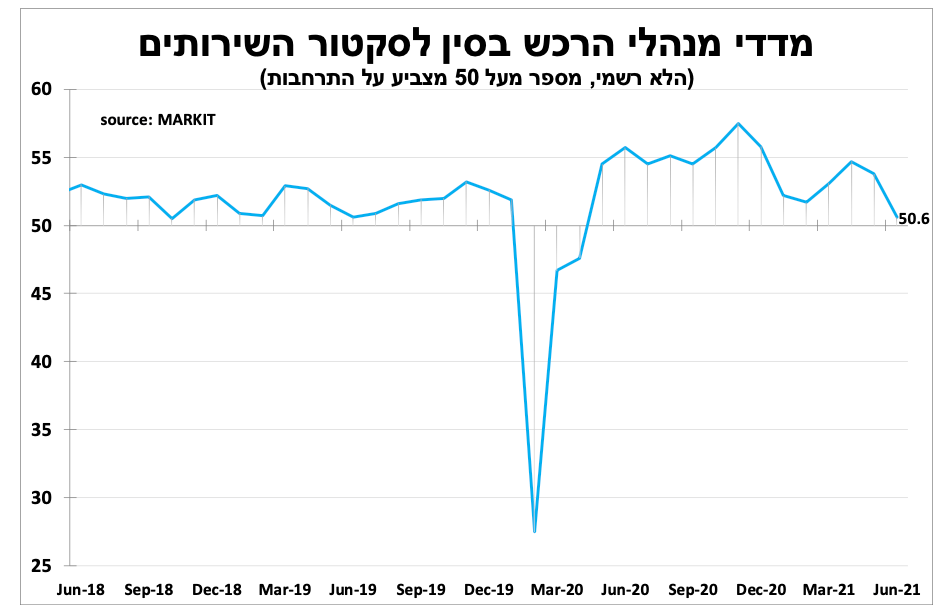

סין מאבדת מומנטום - הבנק המרכזי מוריד את יחס הרזרבה לבנקים

בסין מדד מנהלי הרכש ליוני של ענפי השירותים היה מאכזב כאשר ירד ל-50.6 נקודות (55.1 במאי), הקריאה הנמוכה ביותר מזה כשנה. התפשטות ווריאנט הדלתא בחלקים מהמדינה שגרם הגבלות נקודתיות צינן מאוד את האופטימיות של החברות בענף לגבי קצב המשך ההתאוששות. החברות ממשיכות לדווח שהעלויות הגבוהות פוגעות בהן. אך לחצי המחירים מעט התמתנו כאשר האינפלציה ירדה ל-1.1 אחוזים ביוני (בעיקר בשל ירידה במחירי המזון), גם קצב עליית המחירים ליצרן התמתן ל-8.8 אחוזים למרות שהרמה עדיין גבוהה.

הנתונים האחרונים מצביעים על כך שנתוני הצמיחה של ין, שיתפרסמו בשבוע הקרוב, יהיה נמוכים בהרבה בהשוואה לרבעונים הקודמים. הדבר כנראה תרם להודעת הבנק המרכזי (PBOC) בסופ"ש האחרון על הורדת יח הרזרבות לכל הבנקים בחצי נקודת אחוז כדי לעודד את הצמיחה, זאת לאחר שהמדיניות העיקרית של הבנק מתחילת השנה הייתה דווקא של צמצום.