השיקולים העיקריים לדירוג

השיקולים העיקריים לדירוג

תמורות במשק הגז הטבעי בישראל

משק הגז הטבעי מתאפיין במגמת צמיחה בביקושים לגז טבעי בשנים האחרונות. בהתאם לנתוני החברה, הצריכה הכוללת של גז טבעי עמדה בשנת 2020 על כ-16.1 BCM לעומת כ-11.3 BCM בשנת 2019 וכ-11.11 BCM בשנת 2018. להערכת מידרוג, הצריכה המשקית של גז טבעי תנוע בטווח שבין 14.0-12.0 BCM בשנתיים הקרובות (2022-2021), בעוד שהכמות המיוצאת למצרים ולירדן (מן המאגרים תמר ולוויתן) תגדל גם היא בהדרגה בטווח שבין 7.5-5.5 BCM. בטווח הבינוני-ארוך עיקר הגידול בצריכת הגז הטבעי לאורך השנים נובע מהגידול באוכלוסייה, מהגידול בצריכת החשמל ומהגידול בביקושים של יצרני החשמל הפרטיים. מגמת הגידול בביקושים לגז טבעי צפויה אף להתעצם כתוצאה מייצוא הגז הטבעי למדינות שכנות, אשר גדל באופן מהותי לאור הפעלתו המסחרית של מאגר לוויתן. כמו כן, הגידול בצריכת הגז הטבעי נתמך במדיניות הפחתת ייצור החשמל באמצעות תחנות כוח פחמיות, אשר באה לידי ביטוי, בין היתר, בדוח יעדי משק האנרגיה לשנת 2030, שפרסם משרד האנרגיה. בהמשך לדוח זה, פרסם שר האנרגיה על קיצור לוחות הזמנים להסבת יחידות ייצור החשמל מפחם לגז טבעי של יחידות הייצור 6-5 בתחנת הכוח "אורות רבין" ויחידות הייצור 1 ו-2 בתחנת הכוח "רוטנברג", זאת עד לשנת 2026 ובשנה זו, עשוי להסתיים עידן הפחם בישראל. להערכת החברה, יישום ההחלטה עשוי להשליך מהותית על הכנסות החברה ותוצאותיה הכספיות, הן מבחינת היקף ההשקעות הנדרשות והן כתוצאה מגידול בהכנסות החברה.

חיבור מערכת ההולכה למאגר לוויתן ולמאגרי גז נוספים צפוי להגדיל את היקפי ההזרמה, לצד הפחתת התלות בספק יחיד ובלקוח מהותי

החל מתחילת שנת 2020, עם הפעלתו של מאגר לוויתן, לחברה ישנם שני מקורות לאספקת גז טבעי, וזאת לעומת תקופות קודמות בהן לחברה הייתה תלות במאגר גז בלעדי - מאגר תמר, וספק משני ומוגבל להזרמת גז טבעי נוזלי מן המצוף הימי (BUOY). בנוסף, בהמשך להחלטת הממשלה בנושא, נקבע כי החברה תפעל לרכישת מקטע מערכת הולכה לקבלת גז ממאגרי כריש ותנין וממאגרים נוספים, אשר עשויים להתגלות בעתיד. בהתאם להחלטה, הפרויקט ימומן באמצעות 100 מיליון ₪ מתקציב המדינה, אשר יועברו לחברה כנגד הקצאת מניות החברה למדינה וכן באמצעות הכרה בתעריף בסכום השקעה של 286 מיליון ₪. בהתאם לדיווחי החברה, התנאים הנדרשים ע"פ הסכם המימון עם המדינה הושלמו ולכן, ביום 31 לדצמבר 2018, השקיעה מדינת ישראל בהון החברה סכום של 50 מיליון ₪, וזאת כנגד הקצאת 50 אלף מניות רגילות של החברה. הזרמת 50 מיליון ₪ נוספים צפויה להתבצע עם סיום הקמת הקו ורכישתו על ידי החברה. חברת אנרג'יאן החלה להקים את מקטע ההולכה בחודש דצמבר 2018, ומועד המסירה העדכני צפוי במהלך הרבעון השני של שנת 2022. להערכתנו, הזרמת הגז ממאגר לוויתן והשלמת הקווים למאגרים כריש-תנין צפויים לתמוך בהגדלה משמעותית נוספת בהיקפי הזרמת הגז הטבעי, וכן יובילו להפחתת התלות בספק ובתשתית גז יחידה ובכך לתמוך בדירוג. עם זאת, נכון למועד הדוח, לחברה עדיין ישנה תלות בחח"י כלקוח מהותי. בין השנים 2020-2019 היוו הכנסות החברה מחח"י שיעור של כ-34% וכ-48% מהכנסות החברה מדמי הולכה באותן השנים, בהתאמה. לצורך השוואה, הכנסות החברה מדמי הולכה מכלל יצרני החשמל הפרטיים בתקופות האמורות עמד על כ-24% וכ-23%, בהתאמה.

בנוסף, פועלת החברה יחד עם Natural Gas Submarine Interconnector Greece-Italy-Poseidon S.A. לצורך בחינת היתכנות של פרויקט משותף שעניינו הקמת מקטע של צינור הולכת גז טבעי, לצורך חיבור אזור המים הכלכליים של ישראל, עם יוון, איטליה, קפריסין ומרכז אירופה, באופן שיאפשר ייצוא של גז טבעי מישראל לאירופה. ביום 8 במרץ 2021 נחתמה תוספת למזכר ההבנות במסגרתה מעגנים הצדדים את הסכמותיהם ביחס לתצורת הפרויקט וחיבורו למערכת הולכה בישראל, הצדדים הסכימו לנהל מו"מ לטובת התקשרות בהסכם לפיתוח הפרויקט בו ייקבעו, בין היתר, תפקידיהם וחלקיהם בתאגיד שיוקם. פרויקטי ייצוא אלה, אם וכאשר יבשילו, עתידים לתמוך בגידול בביקושים להזרמת גז טבעי ותומכים בדירוג החברה.

הגדלה מהותית של תכנית ההשקעות הרב שנתית של החברה, אשר צפויה להביא לגידול בהכנסות

על פי תכנית ההשקעות הרב שנתית המעודכנת של החברה, היקף הוצאות ה-Capex השנתיות צפוי לנוע בין כ-480 מיליון ₪ לכמיליארד ₪ בשנים 2023-2021. בין ההשקעות, ניתן למנות את הקמת הקו הימי אשדוד-אשקלון, פרויקט מאגרים קטנים, הכפלת מקטע אשל הנשיא רמת חובב והשקעות נוספות. התוכנית כוללת גם, בין היתר, השקעות בבחינה, אשר אם יבשילו יאפשרו ייצוא גז רציף בהיקפים משמעותיים. חלק קטן יותר מההשקעות עתיד לממן הקמת מתקני PRMS חדשים. תכנית ההשקעות תמומן, בין היתר, באמצעות הכרת עלויות השקעה בתעריף, השתתפות היצואנים בעלויות, דמי חיבור, הזרמת ההון הצפויה מהמדינה בסך של 50 מיליון ₪ וגיוסי חוב.

גידול מהותי ב-EBITDA הצפוי בטווח הקצר לאור גידול בהכנסות כתוצאה מעלייה בהיקפי ההזרמה ודמי חיבור

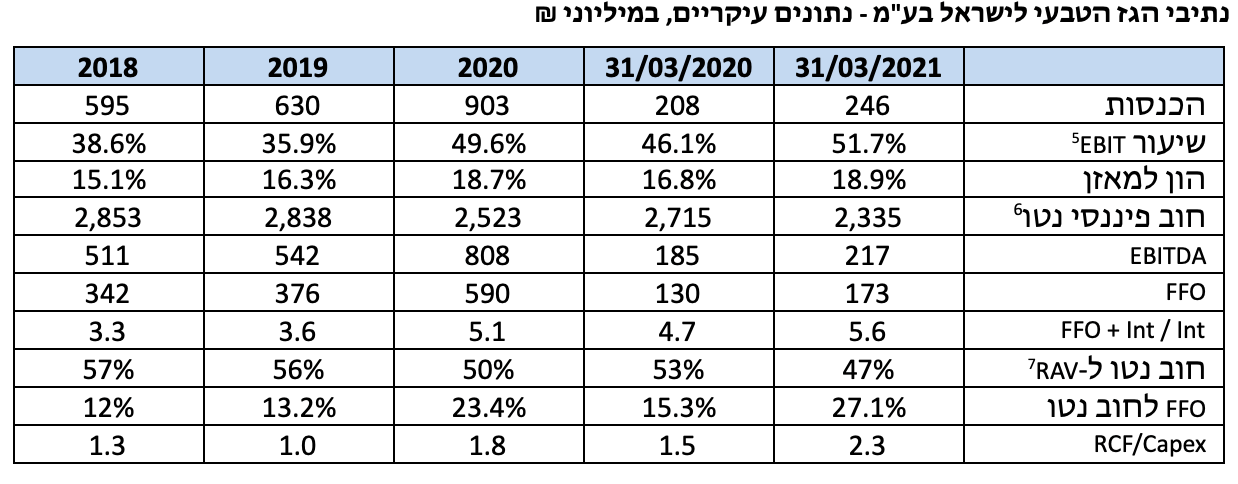

נכון למועד הדוח, החברה שומרת על רווחיות תפעולית גבוהה, אשר נובעת ממעמדה המונופוליסטי, מרגולציה תומכת ומביקוש גובר לגז טבעי. בפרט, ניכרת מגמת גידול בהיקף ה-EBITDA לאורך השנים, תוך עלייה בשיעור ה- EBITDA מההכנסות. הגידול ב-EBITDA נובע בעיקר מגידול בהכנסות כתוצאה מהרחבת מערכת ההולכה והגדלת היקפי ההזרמה לצרכנים קיימים וחדשים, הכנסות הגדלות מדמי חיבור ועלייה משמעותית בהיקפי הייצוא של גז טבעי. תרחיש הבסיס של מידרוג מניח כי היקף ה-EBITDA השנתי ינוע בטווח שבין 700-900 מיליון ₪, בשנים הקרובות, בהשוואה ל- EBITDAשל כ-810 מיליון ₪ בשנת 2020.

יחסי מינוף מאזני גבוהים, לצד מגמת שיפור בטווח הקצר, תוך יישום מתווה עיבוי ההון של החברה

לחברה היקף חוב פיננסי גבוה יחסית אשר מביא אותה ליחסי מינוף חלשים. נכון ליום 31 לדצמבר 2020, עמד יחס החוב הפיננסי ל-CAP של החברה על כ-74%, יחס ההון למאזן שלה עמד על כ-18.7% ויחס החוב הפיננסי נטו ל-RAV (רכוש קבוע רגולטורי) עמד על כ-50%. יחסים אלו משקפים, בין השאר, את אופי פעילות החברה, אשר מתמקדת בפרויקטי תשתיות הדורשים השקעות הוניות מסיביות לטווח הארוך. עם זאת, בשנים האחרונות ניכרת מגמת שיפור מתונה ביחסים אלו, כתוצאה מפירעונות החוב ומהשיפור בתזרימים. בהתאם לתרחיש של מידרוג, יחס החוב הפיננסי ל-CAP צפוי לרדת ולנוע בטווח של כ-63%-70%, יחס ההון למאזן צפוי להשתפר ולנוע בטווח שבין 20%-24% ויחס החוב הפיננסי נטו ל-RAV צפוי לרדת ולנוע בטווח שבין 45%-47%.

בהתאם לדיונים בשנים 2015 - 2016, הוחלט לחזק את ההון העצמי של החברה, ולפעול לכך שיחס ההון למאזן של החברה ישתפר למינימום של 20% בשנת 2022 (להלן: "מתווה עיבוי ההון" או "המתווה"). לצורך יישום מתווה זה הוגדרו מספר יעדים: (1) הארכת תקופת הרישיון עד 2049; (2) ביצוע תיקון של יחסי הכיסוי בשטרי האג"ח; (3) אי-חלוקת דיבידנדים עד שנת 2022; (4) הזרמת הון ושינוי התעריף. נכון למועד הדוח, תיקון יחסי הכיסוי בוצע, נחתם הסכם מותנה להזרמת 100 מיליון ₪ לחברה, לצורך רכישת מקטע הולכה ממאגרי כריש ותנין, כאשר 50 מיליון ₪ מתוך הסכום הנ"ל הוזרמו לחברה ביום 31 לדצמבר 2018. ביום 8.7.2020 פורסם תזכיר לתיקון חוק משק הגז הטבעי, הכולל, בין היתר, תיקון מוצע שיאפשר לשר האנרגיה להאריך את תקופת רישיון ההולכה של החברה לתקופה נוספת של 15 שנים. ביום 23 בפברואר 2021, עודכן תעריף החברה כך שעודכנו כלל ההשקעות המופיעות ברישיון החברה כדוגמת הקמת קו ימי אשדוד- אשקלון והכפלות קווים נוספים. יישום מלא של המתווה צפוי להגדיל באופן הדרגתי את ההון העצמי של החברה ולשפר את יחסי המינוף שלה במהלך השנים הקרובות.

תזרים תפעולי במגמת עלייה אשר צפויה להמשיך בשנים הקרובות, לצד שיפור ביחס הכיסוי התזרימי

החברה מציגה עלייה בתזרים התפעולי (FFO) בשנים האחרונות, כאשר בשנת 2020 עמד היקף ה-FFO בחברה על כ-590 מיליון ₪, לעומת כ-376 מיליון ₪ ב-2019 וכ-342 מיליון ₪ ב-2018. כמו כן, בשלושת החודשים הראשונים של שנת 2021 עמד היקף ה-FFO על כ-173 מיליון ₪ לעומת היקף של כ-130 מיליון ₪, בתקופה המקבילה אשתקד. השיפור בתזרים נובע בעיקר לאור גידול בהכנסות, כתוצאה מהרחבת מערכת ההולכה והגדלת היקפי ההזרמה לצרכנים קיימים וחדשים. יחס FFO לחוב הפיננסי נטו ל-12 החודשים האחרונים, אשר הסתיימו ביום 31 לדצמבר 2020, עמד על כ-23.4%, שיפור מתמשך לעומת יחס של כ-13.2% בסוף שנת 2019 וכ-12% בסוף שנת 2018, על רקע הקטנת החוב הפיננסי נטו והשיפור ב-FFO. תרחיש הבסיס של מידרוג מניח המשך גידול בהיקפי ה-FFO של החברה בשנים הקרובות, אשר צפוי לנוע בטווח של כ-750-530 מיליון ₪ וכתוצאה מכך שיפור נוסף ביחס הכיסוי התזרימי נטו. הגידול בהיקפים תלוי בהמשך הרחבת צריכת הגז במשק הישראלי ובייצוא משמעותי של גז טבעי למדינות שכנות.

נזילות חזקה ההולמת את רמת הדירוג

נזילות החברה מושתתת, בין היתר, על יכולת ייצור מזומנים גבוהה, אשר נשענת על רווחיות יציבה. על פי תרחיש הבסיס של מידרוג, החברה צפויה לייצר תזרים שנתי שוטף (CFO) תנודתי יחסית של 790-620 מיליון ₪ בשנים הקרובות, בין היתר, עקב שינויים בסעיפי הון חוזר. כמו כן, להערכתנו, יחס מקורות לשימושים של נתג"ז צפוי לנוע בשנים הקרובות בין 1.70-1.20 והוצאות ה-Capex השנתיות צפויות לנוע בטווח רחב של בין 480 מיליון ₪ לכמיליארד ₪. להערכת מידרוג, תזרים המזומנים השוטף של החברה, יחד עם כריות הביטחון לשירות החוב שהחברה מחזיקה ומדיניות הנזילות המינימאלית שהתווה דירקטוריון החברה, מעידים על רמת נזילות חזקה, ההולמת את הדירוג ותואמת את תכנית ההשקעות הצפויה. כמו כן, להערכתנו, לחברה נגישות טובה לשוק ההון וגמישות פיננסית טובה יחסית.

תמיכת המדינה והתלות בין המדינה לחברה מהוות יסודות משמעותיים לדירוג

מידרוג מעריכה את תמיכת המדינה בחברה ואת התלות בין המדינה לחברה כגבוהות מאוד, והן מהוות יסודות משמעותיים בדירוג. שחיקה בהערכת מידרוג בקשר עם התמיכה והתלות עלולה להוביל להורדת דירוג מהותית. יש לציין, כי יישום החלטת הממשלה מיום 19 לאוקטובר 2014, בנוגע להנפקת המיעוט של החברה, עלולה להשפיע על הערכת התמיכה בין המדינה לחברה בניתוח ה-GRI, וכנגזרת מכך על הדירוג הסופי של החברה. מידרוג תמשיך ותעקוב אחר ההתפתחויות וההשלכות של הנפקת המיעוט על דירוג החברה.

שיקולים נוספים לדירוג

החלטת הרגולטור על שמירת יחסי כיסוי בחברה וכריות הביטחון הקיימות מחזקים את ודאות שירות החוב

בהתאם להחלטות מועצת הגז שניתנו ביחס לקביעת התעריף, נקבע כי המודל לחישוב התעריף נועד, בין היתר, לדאוג לעמידה של החברה ביחסי הכיסוי, כך שיחס הכיסוי (ADSCR) לא ירד מ-1.30, בעוד שיחס הכיסוי המאוחד (ADSCR) לא ירד מ-1.15, לאורך תקופת הרישיון. בהתאם לדיווחי החברה, נכון לשנת 2020 עמד יחס הכיסוי (ADSCR) על כ-2.52, יחס הכיסוי המאוחד (ADSCR) עמד על כ-2.24 ויחס הכיסוי LLCR עמד על כ-2.75. הצהרת הרגולטור בדבר שמירה על יחס הכיסוי המינימאלי והטמעה עקבית של החלטה זו בתעריפי החברה, מחזקות בצורה משמעותית את ודאות יכולת שירות החוב החזויה של החברה ותומכות בדירוג. כמו כן, כחלק מהוראות שטר הנאמנות, שומרת החברה על כריות ביטחון לבעלי אגרות החוב, הכוללות קרן לשירות חוב, קרן תפעול ותחזוקה, קרן השקעה וחידוש ציוד וקרן חח"י. כריות הביטחון מספקות נזילות נוספת לחברה ותומכות בוודאות שירות החוב שלה ועל כן תומכות בדירוג.

Image: Dreamstime

Image: Dreamstime