אג"ח ממשלתי ומקרו

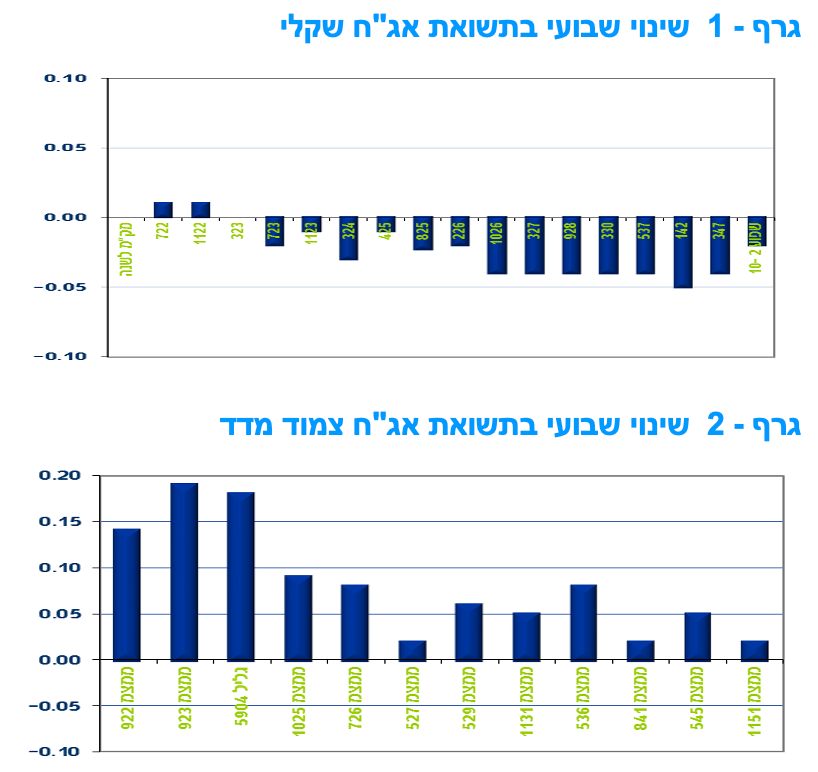

מבט שבועי – מגמה מעורבת נרשמה השבוע בשוק האג"ח הממשלתי. צמודי המדד רשמו עליית תשואות בדגש על החלק הקצר של העקום לעומת ירידת תשואות באפיק השקלי הלא צמוד בדגש על החלק הבינוני - ארוך של העקום. כתוצאה מכך שבו וירדו ציפיות האינפלציה לאורך העקום כולו.

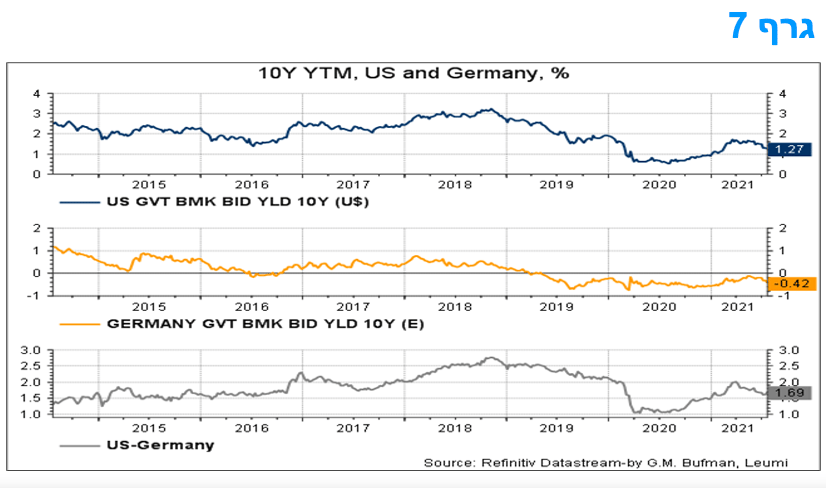

שוק האג"ח הממשלתי המקומי נסחר גם השבוע במגמה מעורבת של עליות שערים וירידת תשואות בשקלים הלא צמודים לעומת ירידות שערים ועליית תשואות בצמודי המדד. צמודי המדד נסחרו במגמה שלילית על רקע פרסום מדד המחירים לצרכן לחודש יוני שתאם את הציפיות בעלייה של 0.1% (אך לא עלה מעבר לכך) וכן על רקע חשש מהאטה מחודשת בעולם על רקע עלייה מחודשת בתחלואה מקורונה דבר שהקרין על ירידת מחירי הסחורות בעולם. השקלים הלא צמודים נהנו מהמשך מגמת ירידת התשואות בעולם ובדגש על ארה"ב שם התשואה ל 10 שנים רשמה השבוע שפל נקודתי של 1.13% לפני ששבה ועלתה לרמה של כ – 1.27% נכון ליום ו' בבוקר.

החשש מהתפשטות מחודשת של מגפת הקורונה ובעיקר של זן הדלתא הביאו לירידת תשואות כמעט בכל שוקי האג"ח הממשלתיים בעולם הן במדינות מפותחות כגון ארה"ב, גרמניה ושוויץ והן במדינות מתפתחות כגון הונגריה, פולין, תאילנד וכיו"ב. ירידת התשואות בשוקי האג"ח הממשלתיים בעולם הקרינה גם על השוק המקומי שרשם, כאמור, ירידת תשואות קלה בחלק הבינוני – ארוך של העקום השקלי הלא צמוד.

פרסום פרוטוקול החלטת הריבית האחרונה של בנק ישראל חשף השבוע כי החלטת הוועדה לסיים את התכנית למתן הלוואות לטווח ארוך למערכת הבנקאית כנגד הלוואות שניתנו לעסקים קטנים וזעירים מהווה איתות לרצון של בנק ישראל לצמצם באופן חלקי את כלי ההרחבה המוניטרית הנוגעים לתחום האשראי. בהמשך צפוי לבוא מהלך של סיום תכנית רכישות האג"ח הממשלתיות, ככל הנראה לקראת סוף השנה הנוכחית. מרכז הכובד עובר לרכישות בשוק המט"ח בכל היקף שנדרש לפי דעת בנק ישראל. בכך למעשה מאותת בנק ישראל על חזרה לדגשי המדיניות שלו טרום פרוץ משבר הקורונה, אך בהיקף גדול יותר של התערבות.

בניגוד לעבר, בהחלטה של חודש יולי, כל ששת חברי הוועדה סברו שיש להותיר את הריבית ללא שינוי ואף אחד מחברי הוועדה לא הציע להפחית את הריבית. הם סברו שהרמה הנמוכה של הריבית תומכת בהמשך התאוששות הפעילות הכלכלית. עם זאת אין כאן כל איתות על מחשבה כלשהיא בכיוון של העלאות ריבית.

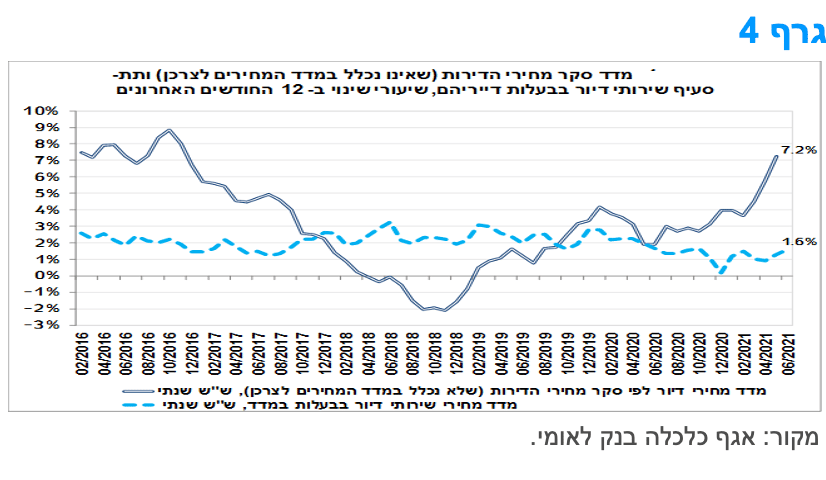

לראשונה מאז פרוץ משבר הקורונה שיעור האבטלה ה"רחב" ירד מתחת ל-9%: עמד על 8.8% במחצית השנייה של יוני 21.

על פי נתוני הלמ"ס נמשכת מגמת הירידה המתונה בהיקף האבטלה במשק. מדובר באבטלה בהגדרתה הרחבה, אשר כוללת, בין היתר, את הבלתי מועסקים, העובדים שבחל"ת ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מתחילת המשבר (מרץ 2020).

במחצית השנייה של יוני שיעור האבטלה ה"רחב" ירד מתחת לרף תשעת האחוזים לראשונה מאז פרוץ המשבר, ועמד על כ-8.8% (נתונים מקוריים) – שהוא השיעור הנמוך ביותר מתחילת משבר הקורונה (גרף 3). התפתחות זו, מצביעה על המשך ההתאוששות בפעילות הכלכלית במשק. שיעור זה, משקף אבטלה בהיקף של כ-377 אלף מובטלים (בהגדרה הרחבה), שמתחלק באופן הבא: כ-232 אלף בלתי מועסקים, שהם כ-5.6% מכוח העבודה (זהו שיעור האבטלה בהגדרתו המקובלת), לעומת פחות מ-4% לפני המשבר; כ-42 אלף עובדים שנעדרו זמנית כל השבוע בגלל סיבות הקשורות בקורונה (רובם עובדים שהוצאו לחל"ת); וכ-103 אלף עובדים שהפסיקו לעבוד עקב המשבר (ועתה כבר אינם מוגדרים כחלק מכוח העבודה).

לסיכום, עם חזרתו ההדרגתית של המשק לפעילות רחבה לאחר תום הסגר השלישי המהודק (תחילת פברואר 2021), חלה עלייה חדה יחסית במספר המועסקים (בנטרול נעדרים זמנית מעבודתם כל השבוע מסיבות שקשורות בקורונה) לצד עלייה במספר הבלתי מועסקים, ובמקביל היקף העובדים שבחל"ת והעובדים שהפסיקו לעבוד בגלל המשבר, מצוי במגמת ירידה. כלומר, החזרה של המשק לפעילות לוותה בעליית התעסוקה והאבטלה הממושכת, לצד ירידת האבטלה העודפת (אשר הינה זמנית באופייה) שנוצרה עקב המשבר. מגמות אלה צפויות להימשך גם בחודשים הקרובים, במידה שלא תחול "עליית מדרגה" בהתפתחות התחלואה ובמידת חומרתה, דבר אשר יביא להחרפת ההגבלות ולצמצום היקף הפעילות הכלכלית במשק. במבט קדימה, אנו מעריכים כי שנת 2021 תסתכם בשיעור אבטלה "רחב" ממוצע של כ-10%.

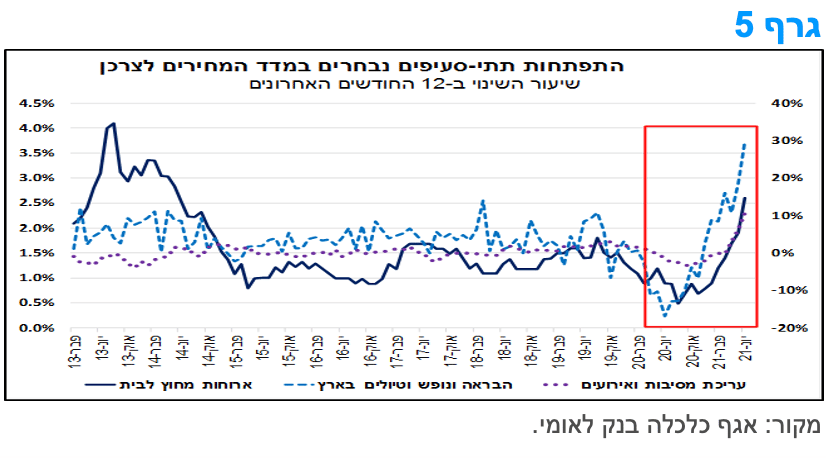

המשך העלייה במחירי הדיור צפויה למשוך גם את מחירי השכר דירה כלפי מעלה ולתרום לעליית המדד.

סעיף הדיור במדד עלה בחודש יוני בכ-0.2%, כתוצאה מעלייה בשיעור זהה בתת-הסעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים). עקב כך, וכן כיוון שנתון יוני 2020 היה נמוך יחסית, בשל השפעות גל ההתפרצות הראשון של מגפת הקורונה, קצב העלייה השנתי של תת-הסעיף עלה לכ-1.6% מכ-1.3% בחודש הקודם. כלומר, מחירי השכירות מתאוששים, אך בקצב איטי והדרגתי. במבט קדימה, להערכתנו, תהליך ההתאוששות בתת-הסעיף שירותי דיור בבעלות הדיירים צפוי להימשך גם בחודשים הבאים, וייתכן שאף בקצב מהיר יותר. זאת, בין היתר, לאור חזרתם ההדרגתית של מובטלים למעגל העבודה, אשר צפויה להימשך, וכן בשל העלייה המתמשכת במחירי הדירות, שצפויה לחלחל גם למחירי השכירות, אם כי, בפיגור מסוים.

במקביל, העלייה החדה במחירי הדירות נמשכת. מדד מחירי הדירות (אשר אינו כלול במדד המחירים לצרכן) עלה בחודשים אפריל–מאי 2021 בכ-0.7%, זאת בהשוואה למחירים בחודשים מרץ–אפריל 2021. בשנה האחרונה עלו מחירי הדירות בשיעור של כ-7.2%, זאת בהמשך למגמת ההאצה בקצב העלייה השנתי של המחירים מהחודשים האחרונים (גרף 4), והאצה זו תואמת לתחזית לאומי, לפיה תתכן עלייה נוספת במחירים בהמשך השנה. עלייה זו, משקפת את התאוששות הביקושים בעת האחרונה, שבאה לידי ביטוי במדדי הפעילות השונים משוק הדיור, ובהם: מספר עסקאות, כמות מבוקשת של דירות חדשות, היקף המשכנתאות ועוד, זאת לצד המחסור המתמשך בהיצע.

השתחררות הביקוש הכבוש לצד התאמה איטית של ההיצע -- הביאה לעליות מחירים חדות במספר ענפי שירותים, זאת במקביל להסרה של מרבית הגבלות הקורונה וחזרת המשק לפעילות.

התפתחות משבר הקורונה הובילה בעת האחרונה לחוסר התאמה בין ביקוש להיצע במספר תחומי פעילות, מרביתם בענפי השירותים, אשר היו מושבתים לאורך זמן במהלך המשבר. חוסר התאמה זה -- כלומר השתחררות הביקוש הכבוש לצד התאמה איטית של ההיצע -- הביא לעליות מחירים חדות, זאת במקביל להסרה של מרבית הגבלות הקורונה וחזרת המשק לפעילות.

עליות מחירים אלה בולטות במיוחד בתתי-הסעיפים: ארוחות מחוץ לבית והבראה ונופש וטיולים בארץ, וכן בתת-הסעיף עריכת מסיבות ואירועים, אם כי, במידה מעט פחותה יותר. מדובר בהתפתחות אשר תרמה לעליית מדד המחירים לצרכן בשיעור מצטבר של כ-0.5% בשנה האחרונה (מתוך עלייה כוללת של 1.7%), על אף משקלם הנמוך של תתי-סעיפים אלה במדד (מעט פחות מ-6%). כמו כן, מדובר בהתפתחות אשר יש בה כדי להכביד על כוח הקנייה של משקי הבית בעת הנוכחית, בדגש על חודשי הקיץ, במהלכם חלקם הגדול של משקי הבית יוצא לחופשות ונופשים.

כפי שניתן לראות בגרף 5, תת-סעיף ארוחות מחוץ לבית עלה בשנה האחרונה (שהסתיימה ביוני 21) בכ-2.6%, בהמשך להאצה מהחודשים האחרונים. זאת, כפי הנראה, גם בהשפעת המחסור המשמעותי בעובדים בענפים אלה, התפתחות אשר לא מאפשרת להם לעבוד בהיקף מלא. במקביל, מחירי ההבראה ונופש בארץ נתמכים במספר נמוך של יוצאים לחו"ל בהשוואה לרמה טרום המשבר, זאת על אף שעלה לאחרונה. כתוצאה מכך, התגבש ביקוש מוגבר לחופשות בארץ, אשר פוגש היצע מוגבל – והתוצאה היא עליית מחירים חדה ביותר של כ-30% בשנה האחרונה (שהסתיימה ביוני 21). מנגד, החולשה בתיירות היוצאת, בין היתר, הביאה לכך שמחירי הנסיעות לחו"ל (אשר שבו להימדד בחודש האחרון לראשונה מאז פרוץ המשבר) עלו בכ-1.3% בלבד בתקופה שבין יוני 21 לפברואר 20. במבט קדימה, נראה שמגמות אלה יימשכו גם בחודשים הקרובים, אך ייתכן שבעוצמה פחותה מעט.

מקרו עולמי

הבנק המרכזי באירופה הותיר את המדיניות המרחיבה ללא שינוי ,תוך התחייבות שלא להעלות את הריבית בטרם עת ולא בקרוב. הפד צפוי השבוע לאותת גם כן על אי שינוי במדיניות לפי שעה.

ה- ECB לא עשה שינוי בהנחיותיו בנושא רכישות נכסים וימשיך ברכישות נרחבות לפחות בשנתיים הקרובות. לאחר שינוי הגדרת יעד האינפלציה ליעד סימטרי סביב רמה של 2%, הבנק הרחיק עוד את האופק של העלאת הריבית הראשונה והתנה את המהלך העתידי הזה בכך שהאינפלציה בפועל תגיע ל-2% לאורך זמן וסביבת האינפלציה תצטרך להיות בקנה אחד עם התייצבות בשיעור 2% לטווח הבינוני. בהצהרה צוין שמהלך כזה עשוי לכלול גם תקופת מעבר בה האינפלציה תהיה באופן זמני מעל ליעד. בסך הכול זו התחייבות שלא להעלות את הריבית בטרם עת ולא בקרוב.

במהלך מסיבת העיתונאים אמרה ראש ה -ECB, גברת לגארד, דברים שניתן לפרשם בקלות לכך שלא צפויה העלאת ריבית באירופה לפני סוף שנת 2023. ה-ECB לא פרסם עדיין תחזיות לשנת 2024 ואילך, אך נראה שמהלך העלאת ריבית בגוש האירו עשוי להמתין עד לשנת 2025 ויתכן שאף מעבר לכך. על פי ההודעה, רכישות ה- PEPP (רכישות החירום של אג"ח ממשלתיות בעקבות הקורונה) תמשכנה בקצב "הגבוה משמעותית" מאשר בחודשים הראשונים של השנה. לפי התכנון הנוכחי, רכישות ה- PEPP נטו יסתיימו במרץ 2022 ורכישות ה- APP (הרחבה כמותית באמצעות רכישות נכסים מסוגים שונים – אג"ח קונצרני, ממשלתי, נכסים מגובים ועוד) יסתיימו רק זמן קצר לפני העלאת הריבית הראשונה – כלומר בעוד זמן רב יחסית.

גברת לגארד אמרה כי הערכת ה- ECB לגבי התחזיות הכלכליות לא השתנתה. ההתאוששות הכלכלית נמשכת בסיוע של הצרכנים הפרטיים והגדלת השקעות בנכסים קבועים. האינפלציה תעלה בחודשים הקרובים, אך צפויה להישאר נמוכה בטווח הבינוני. וריאנט הדלתא מהווה סיכון שלילי לתחזיות.

מבחינת שוק האג"ח באירופה, השפעת עליית התשואות בארה"ב בשנת 2022, במידה ואמנם תתממש, צפויה להשפיע במידה מועטה על תשואות האג"ח של ממשלת גרמניה. מצב זה צפוי לשקף את תמונת אינפלציה בארה"ב, שהינה גבוהה ועיקשת מזו שבאירופה. בארה"ב ישנן תכניות תקציביות גדולות במידה ניכרת, המייצרות צרכי מימון גדולים מאשר באירופה והריבית של הבנק המרכזי של ארה"ב צפויה לעלות מוקדם יותר ומהר יותר מאשר באירופה.

בהחלטת הריבית של הפד השבוע צפוי דגש על העמדה של התאמת המדיניות המוניטרית אם יתרבו הסימנים לכך שהתוואי של האינפלציה, או זה של ציפיות האינפלציה לטווח הארוך, עוברים באופן מהותי ומתמיד אל מעבר לרמות התואמות את יעד האינפלציה. עם זאת תודגש העובדה כי הזינוק האחרון במחירים נובע בעיקר מ"צווארי בקבוק בייצור ו/או מגבלות היצע ואספקה אחרות", כאשר לחץ עליית המחירים עשוי להתחיל לדעוך, או אפילו להתהפך, בקרוב.

לכן, גם אם האינפלציה תהיה גבוהה עוד יותר, לא נראה שהתפתחות זו לכשעצמה תביא להידוק מהיר של המדיניות המוניטרית. בהקשר זה, הפד צפוי להדגיש כי התקדמות משמעותית נוספת לתעסוקה מלאה עדיין רחוקה יחסית, תומכת בגישה לפיה צמצום רכישת הנכסים (QE) בפועל לא יחל בקרוב, אלא רק בראשית שנה הבאה, והריבית תועלה רק בשלב מאוחר יותר, ככל הנראה במחצית הראשונה של 2023.

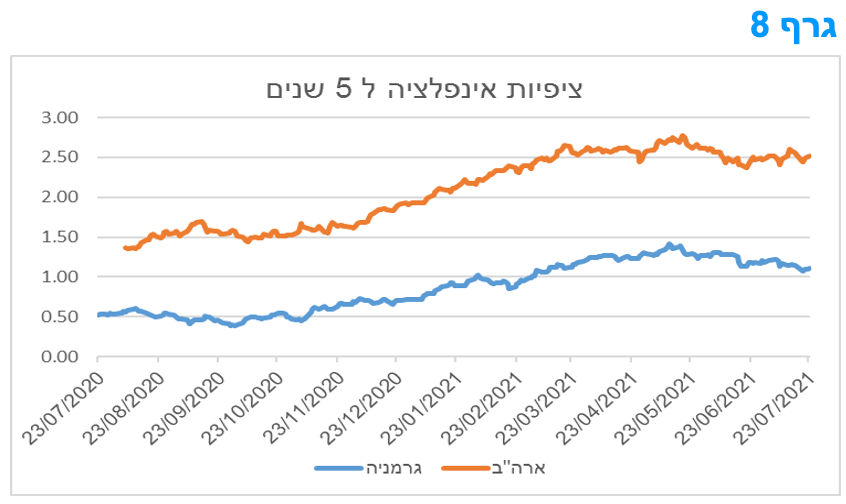

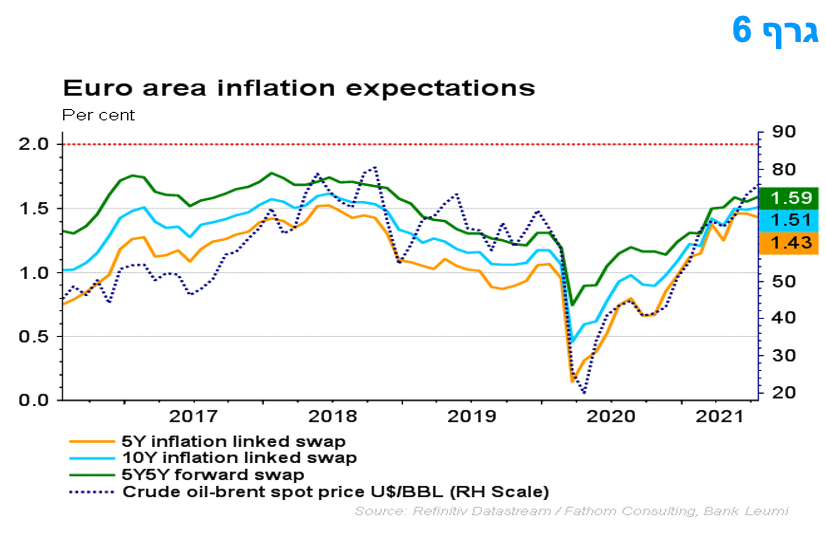

גם בארה"ב ציפיות האינפלציה התייצבו לאחרונה ואף רשמו ירידה קלה ביחס לרמות השיא מוקדם יותר השנה.

המלצות לפעילות: ההרחבות המוניטאריות בעולם צפויות להימשך. העלייה בסביבת האינפלציה בישראל צפויה להימשך, אך מרבית העלייה נמצאת מאחורינו. לפיכך מומלצת אחזקה עודפת באפיק השקלי הלא צמוד.

העלייה בסביבת האינפלציה בישראל נמשכת ואף צפויה להמשך בחודשים הקרובים, כאשר ברבעון האחרון של השנה צפויה האינפלציה, הנמדדת במונחי 12 החודשים האחרונים, להגיע לשיא של קרוב לעשור, עת היא צפויה לעלות על מעבר לרמת ה- 2%. עם זאת, אנו סבורים כי אל תוך שנת 2022 צפויה ירידה מחודשת בסביבת האינפלציה ובעיקר במחצית השנייה של השנה צפויה חזרה לאזור הגבול התחתון של יעד יציבות המחירים. ירידה זו צפויה ככל שיפוגו השפעות היציאה ממשבר הקורונה ובעיקר השפעות צווארי הבקבוק בייצור ו/או מגבלות היצע ואספקה אחרות. בנוסף נראה כי העלייה החדה במחירי הסחורות לאחרונה צפויה להתחיל ולהתמתן בחודשים הקרובים. יתכן גם שהמדיניות הכלכלית של הממשלה החדשה תופעל במידה מסוימת להפחתת יוקר המחייה והעלאת מיסים עקיפים איננה צפויה עדיין ב-2022.

בעולם נראה כי ההרחבות המוניטאריות צפויות להימשך עוד תקופה. בעיקר על רקע העלייה המחודשת לאחרונה בתחלואה מקורונה כתוצאה מהתפשטות זן הדלתא. הפד צפוי לאשרר את המשך מדיניות הרכישות בהודעת הריבית הקרובה (ביום ד' השבוע).

בכל הקשור להרחבות המוניטאריות של בנק ישראל הרי שהן צפויות להימשך עוד תקופה ארוכה בדגש על השמירה על ריבית בנק ישראל ברמת השפל, ככל הנראה עוד תקופה ארוכה במיוחד. במקביל גם צרכי הגיוס של הממשלה הולכים ופוחתים על רקע הירידה הנמשכת בגרעון הממשלתי, ירידה הצפויה להימשך בתקופה הקרובה.

במצב עולם זה, אנו ממשיכים להמליץ על אחזקה עודפת באפיק השקלי הלא צמוד כאשר אנו ממליצים על השקעה במח"מ בינוני פלוס. ההשקעה בצמודי המדד ממשיכה להיות מומלצת בעיקר בטווח של 2 – 5 שנים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלץ להמשיך ולהגדיל את הרכיב השקלי הלא צמוד על חשבון הרכיב צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 2 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 7 שנים ומעלה.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

מגמה שלילית נרשמה השבוע באפיק הקונצרני. ירידות שערים נרשמו במדדים המובילים כאשר מגמת העלייה המחודשת במרווחים נמשכה גם השבוע. נראה כי לעלייה חדה בגיוסי חברות חלק מההסבר למגמת ביצועי החסר של האפיק הקונצרני. מראשית החודש גייסו חברות סכום דומה לסכום הגיוס בכל אחד מהרבעונים הראשונים של השנה.

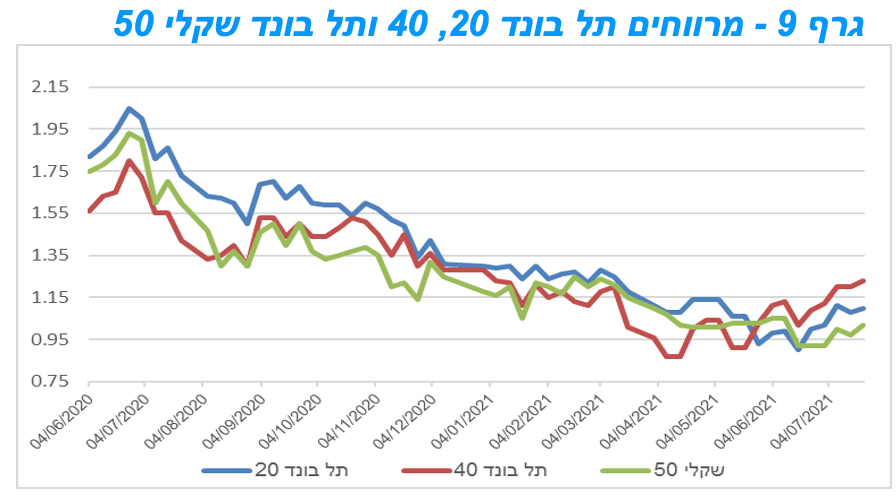

המסחר באפיק הקונצרני התאפיין השבוע במגמה שלילית כאשר כל המדדים המובילים באפיק נסחרים בירידות שערים. בלטו בירידות שערים של קרוב ל 0.5% מדדי התל בונד צמודי המדד: 20, 40 ו 60. בסיכום שבועי נרשמה בממוצע ירידה של כ – 0.3% באפיק הקונצרני.. כפי שניתן לראות בגרף 9 לאחרונה ניכרת מגמה של עלייה מחודשת ברמת המרווחים לאחר תקופה ארוכה יחסית של ירידה.

מגמת העלייה ברמת המרווחים מוסברת, ככל הנראה, בעלייה המחודשת ברמת התחלואה במהלך השבועות האחרונים, ירידת המרווחים לרמות השפל בדומה לתקופה שלפני משבר הקורונה, ולאחרונה נראה שהעלייה החדה בכמות ההנפקות מהווה אף היא גורם התומך בעלייה ברמת המרווחים.

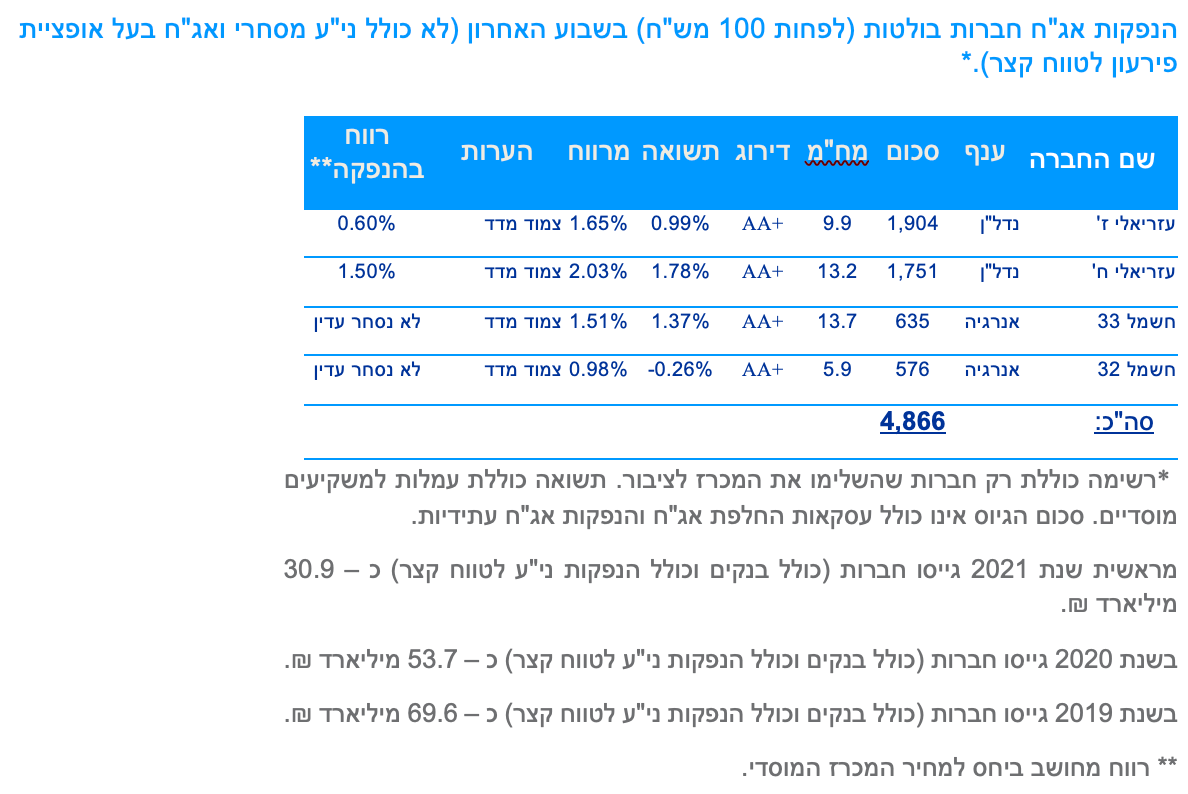

במהלך המחצית הראשונה של השנה נרשמה רמה נמוכה במיוחד של גיוסים, בדגש על גיוסי חברות איכותיות. לשם השוואה במהלך כ"א מהרבעונים 1- 2 גייסו חברות כ 10 מיליארד ₪ במהלך כל רבעון. מראשית חודש יולי גייסו חברות סכום דומה לסך הגיוס בכל אחד מהרבעונים הראשונים של השנה. העלייה בגיוסים מוסברת בעיקר בגיוסי ענק שקיימו החברות עזריאלי (3.65 מיליארד ₪), אלביט מערכות (1.9 מיליארד ₪) וחברת חשמל (1.2 מיליארד ₪). בשבוע האחרון בלט הגיוס של עזריאלי וחברת חשמל באפיק צמוד המדד לטווח ארוך, גיוס של 4.3 מיליארד ₪ לטווח של 10 שנים ומעלה. גיוס זה לחץ את רמת המרווחים לטווח ארוך גם בסדרות ארוכות של חברות אחרות כגון: מקורות, נתיבי גז ונמלי ישראל.

אנו סבורים כי בטווח הקרוב עלולה מגמת העלייה ברמת המרווחים להימשך בעיקר על רקע העובדה כי המרווחים חזרו כמעט לרמתם מטרום משבר הקורונה. במידה ונראה חזרה למגבלות משמעותיות יותר ובוודאי בתרחיש של סגרים כאלו או אחרים רמת המרווחים עלולה לעלות עוד בצורה משמעותית. לפיכך בוודאי לא מומלצת כרגע עלייה ברמת החשיפה לאפיק הקונצרני. יש לשקול אף הקטנת החשיפה בעיקר לחברות מדרוג בינוני – נמוך. בכל מקרה רכישות מומלצות דרך ההנפקות הנותנות בדרך כלל פרמיה על המחירים בשוק.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

רכישות מומלצות דרך ההנפקות הנותנות בדרך כלל פרמיה על המחירים בשוק.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (26.07) 1.75 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 400 מש"ח, ממשק 226 – 350 מש"ח, ממצמ 726 – 300 מש"ח, ממצמ 1151– 200 מש"ח, ממקצ 522 – 500 מש"ח.

דודי רזניק, גיל בפמן, קרדיט: אורן דאי

דודי רזניק, גיל בפמן, קרדיט: אורן דאי