לפניכם דוגמא נוספת ש"תחושה" המבוססת על תמחור זול, והנחה שמה שהיה ימשיך להיות, יכולה להתגלות כאסון פיננסי. נתחיל בהנחות מקובלות על רבים:

·

סין הנה מעצמה כלכלית עולה (מקום שני בעולם),

·

שוק מניות האינטרנט טוב אסטרטגית אבל במיוחד כאשר מדובר בזמני מגפה המצריכה ריחוק חברתי כמה שאפשר,

·

יותר קל למניות בעלות תמחור זול לעלות מאשר למניות יקרות באותו סקטור,

·

ולבסוף, מדינות טוטאליטאריות יכולות לנווט טוב יותר את הצריכה של אזרחיהן לכיוון מוצרים מקומיים מאשר מוצרים המגיעים מחוץ למדינה. ובכך, לתת להם יתרון מסחרי גדול על פני התחרות המגיעה מחו"ל. במיוחד כאשר מדובר במדינה ענקית כמו סין, בעלת מאפיינים של סגירות ושפה, באמת מיוחדים.

אחרי שאמרנו את כל זה, קשה שלא להגיע למסקנה שהשקעה במניות אינטרנט סיניות עדיפה עקרונית, לפחות פונדמנטלית, על פני השקעה במניות דומות מהמערב. בעיקר אמריקאיות. אלו, כידוע, נמצאות ברמות מחיר אסטרונומיות, ולעיתים בעלות

PE סביב ה-60-70. האם זה באמת כך עכשיו? והאם זה היה כך בעבר הקרוב-רחוק? כדי לבחון את המצב לאשורו, לקחתי שתי קרנות סל הנסחרות, והמייצגות, את שתי העולמות האלו: קרן סל

KWEB שתיק המניות שלה בנוי מחברות אינטרנט סיניות, ו-

FDN, העושה דבר דומה אבל עם חברות אמריקאיות.

ומה אנו רואים? הנה התוצאה והמסקנות לפניכם.

"אימפריית האמצע" – KWEB

לפניכם גרף שבועי, בעזרת אתר

Investing.com, המציג את מה שעשתה קרן הסל

KWEB מאז מרץ 2019 ועד היום:

כפי שניתן לראות, ירידות הקורונה של מרץ 2020 הצליחו להוריד את ערך הקרן עד רמת התמיכה המאסיבית הרגילה סביב 40 אבל לא יותר. משם, כל ההנחות שציינתי לעיל כנראה היו לרגלי המשקיעים הכבדים אשר לא הפסיקו לתת אמון באוסף המניות שבתיק הקרן. עד כדי הגעה ל-106 (125% עלייה). ובאבחת חרב פתאומית אחת, בום! היפוך של 180% ומגמה יורדת הנמשכת עד עכשיו, ללא קשר להתפתחות הנגיף, או אפילו, לקצב הצמיחה הגלובלית הקשורה לסקטור. מעין "אירוע פתאומי", סביב אמצע פברואר של 2021, אשר שינה לחלוטין את תיאבון המשקיעים לאותן מניות שהם אהבו כל כך עד כה.

מה קרה? האם ניתן למצוא לזה הסבר? מסחרית או בכלל, הנמצא סביב אזור זה של תאריכים? כאמור, פונדמנטלית, הטיעונים הבסיסיים שהעליתי לעיל עומדים לטובת מניות הרשת בסין ועדיין בתקוף: יש שוק שבוי לכמות עצומה של צרכנים. אבל, נשבר משהו עקרוני בעיני המשקיעים והוא יחס הממשל לראשי הענף, כאשר סמל העניין נמצא בראש אלי-באבא – ג"ק מה. בתחילת 2021 הוא היה צריך לעמוד בראש הנפקה של פעילות גדולה מחברתו (העוסקת באמצעי תשלום בפלטפורמה). והנה, אחרי ראיון שבו הוא הטיח ביקורת על הרגולציה הפיננסית בסין, נמנעה ההנפקה והוא נעלם לחודשים.

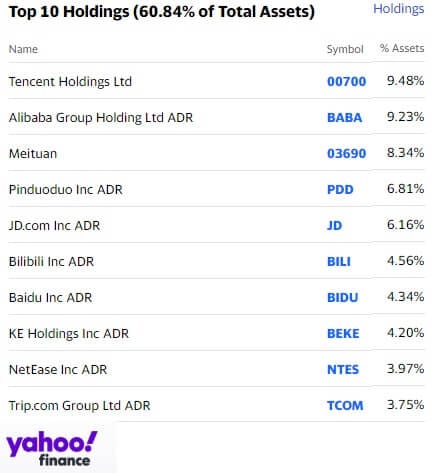

מה המסר כאן? שהחופש בסין הוא בעירבון מוגבל לעסקים, ורק כאשר אין ביקורת על הממשל. אין חסינות לאף אחד, ולאף חברה. וכך, כל הסקטור הזה בסין החל את התדרדרותו סביב אותו אירוע מכונן. הנה 10 האחזקות הגדולות של קרן הסל כדי להבין כמה שינוי יחס שלטוני יכול להשפיע על תפיסת הביטחון של המשקיעים כלפי הסקטור הזה בסין (מאתר

Yahoo Finance):

כדי להשוות את העניין עם מניות דומות במקום באמת חופשי, הנה הצד האמריקאי של התמונה.

ארה"ב – עדיין מספר 1 - FDN

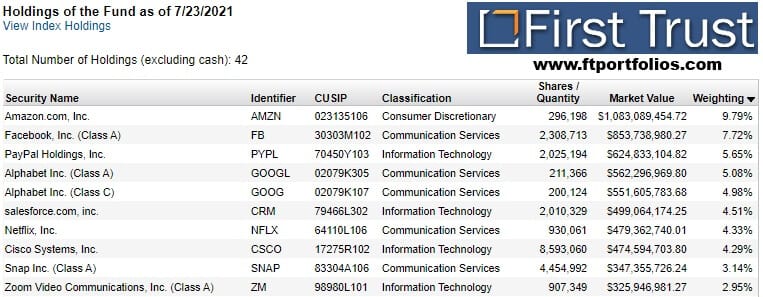

קרן הסל הגדולה, עבור סקטור מניות האינטרנט, היא

FDN ו-10 אחזקותיה הגדולות הן (מאתר

First Trust):

והנה הגרף השבועי שלה, גם בעזרת

Investing.com:

כאן, משבר הקורונה הצליח להוריד את המניות מתחת לערכן שלפני המגפה אבל השיקום היה מאסיבי מ-105 ועד מעל 250 כרגע (עלייה של 138%). יותר מאשר

KWEB, אבל לא בהרבה. ההבדל הוא שכאן, למרות ערכן הגבוה מאוד של המניות המוחזקות, והדרך הארוכה שנעשתה קרן הסל עד כה, אין סימן של שינוי מגמה מחיובית לשלילית. הייתה אמנם הפסקה בין אפריל ויוני 2021 אבל מתחילת 06-2021 התחדשה האופטימיות הגדולה שממשיכה בימים אלו. מדוע? לא צריך לומר שכאן לא היה ערעור על יכולת החברות להתנהל, ושהצד הפוליטי לא משפיע (עדיין...) על אופן תפקודן.

סיכום קצר:

לבנות הנחות השקעה על בסיס רעיונות פונדמנטליות זה הדבר החשוב והעיקרי שכל משקיע צריך לעשות. אבל, וזו נקודה קריטית להצלחה, חשוב לא פחות לבחון כל הזמן את השוק בדבר המשך קיום התיאוריה בחיי היום יום של המגמות. אולי לא ברמה היומית, או התוך יומית, אבל כאשר דברים נראים הפוך ממה שחשבנו, במשך שבועות ארוכים, יש כנראה סיבה עמוקה לכך. כזו שעדיין לא נגלתה לעינינו או שלא הבנו. במקרה שלפנינו, עקרונות היסוד של כדאיות ההשקעה במניות האינטרנט הסיניות עדיין בתוקף: תעשייה מפותחת ומתפתחת, שוק שבוי, ותמחור זול (הנהייה זול יותר בכל רגע...). אז למה הקריסה? כי הביטחון הבסיסי בדבר קיום החברות ובעליהן, חופש הפעילות העסקית שלהן לפעול וחופש ההחלטה של המנהלים לעשות את הדברים הנכונים עבור החברות, ללא קשר לאילוצים פוליטיים, כל זה התערער מאוד.

מעבר לכך, עליי לציין עוד גורם חשוב מאוד שמדובר עליו יותר ויותר לאחרונה. ואביא אותו מפיו של אחד מהמנסחים הטובים שלו, אודי אלוני, מנכ"ל פאנדר: "למרות הצפייה שממשל ביידן יהיה הרבה פחות אגרסיבי מדינית ומסחרית מול סין, רואים שהמצב אינו כך. למעשה, העימותים בין ארה"ב וסין מתגברים סביב זכויות האדם, ים סין הדרומי, כאשר כל הנושא המסחרי נשאר בעינו ומחריף בגלל הצרכים החדשים של הקורונה. לאחרונה נכנס גם נושא החקירה סביב מקור ווירוס הקורונה. בקיצור: ההתמודדות הגיאו-פוליטית בין סין וארה"ב ממשיכה להתקיים כשהייתה, ואף להתגבר. וזה, ממש לא עוזר למשקיעים האמריקאיים להאמין במניות סיניות. וכאשר אלו מדירים רגלם משוק, הם יוצרים סחיפה לא קטנה של יציאה, וריחוק גם אצל משקיעים גלובליים אחרים". לכך אוסיף בעצמי: העימות הסיני-אמריקאי יחריף עוד ועוד כאשר הליברליות המערבית תתקל יותר ויותר בהקצנה הטוטאליטרית הסינית. הקצנה בלתי נמנעת בגלל הרצון של המשטר שם לשמור על עצמו בסביבה של גלובליזציה וליברליזציה.

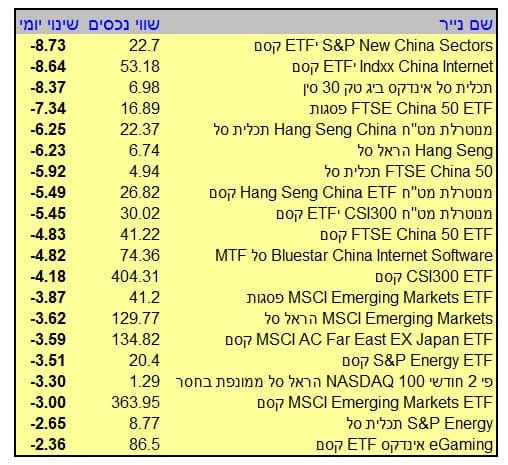

על מנת להתרשם מה"קטסטרופה" המתרחשת כרגע בשוק המניות הסיני, הנה טבלה מאירת עיניים:

מדובר במיון של 20 קרנות הסל הנסחרות אצלנו, עם הירידות הגדולות ביותר לאותו רגע (מעודכן ל-26-07-2021 שעה 12:30). ומה מדהים כאן? שרק במקום ה-13 מה-20 אנו מוצאים קרן סל שאינה קשורה ישירות לסין (MSCI Emerging markets מפסגות) כאשר זו עדיין מכילה מניות מסין. ורק במקום ה-16 אנו מוצאים שם שאינו קשור כלל בדמות קרן סל בתחום האנרגיה (S&P Energy מקסם). כאמור, די מדהים.

וכך, מה שיקר הפך להיות הדבר הטוב יותר.

לקח: לעקוב, לעקוב, לעקוב ולא להיות מקובעים ובמיוחד לא להיות חשופים יתר על המידה סביב קונספציה. נכונה כמה שתהיה לתקופתה. לפנינו דוגמה שבה הרגולאטור הסיני היה פתאום לשחקן חשוב יותר מאשר הצד של הרווחיות והיוזמה. הרבה הצלחה לכולם.

קרדיט wallpaperaccess.com

קרדיט wallpaperaccess.com