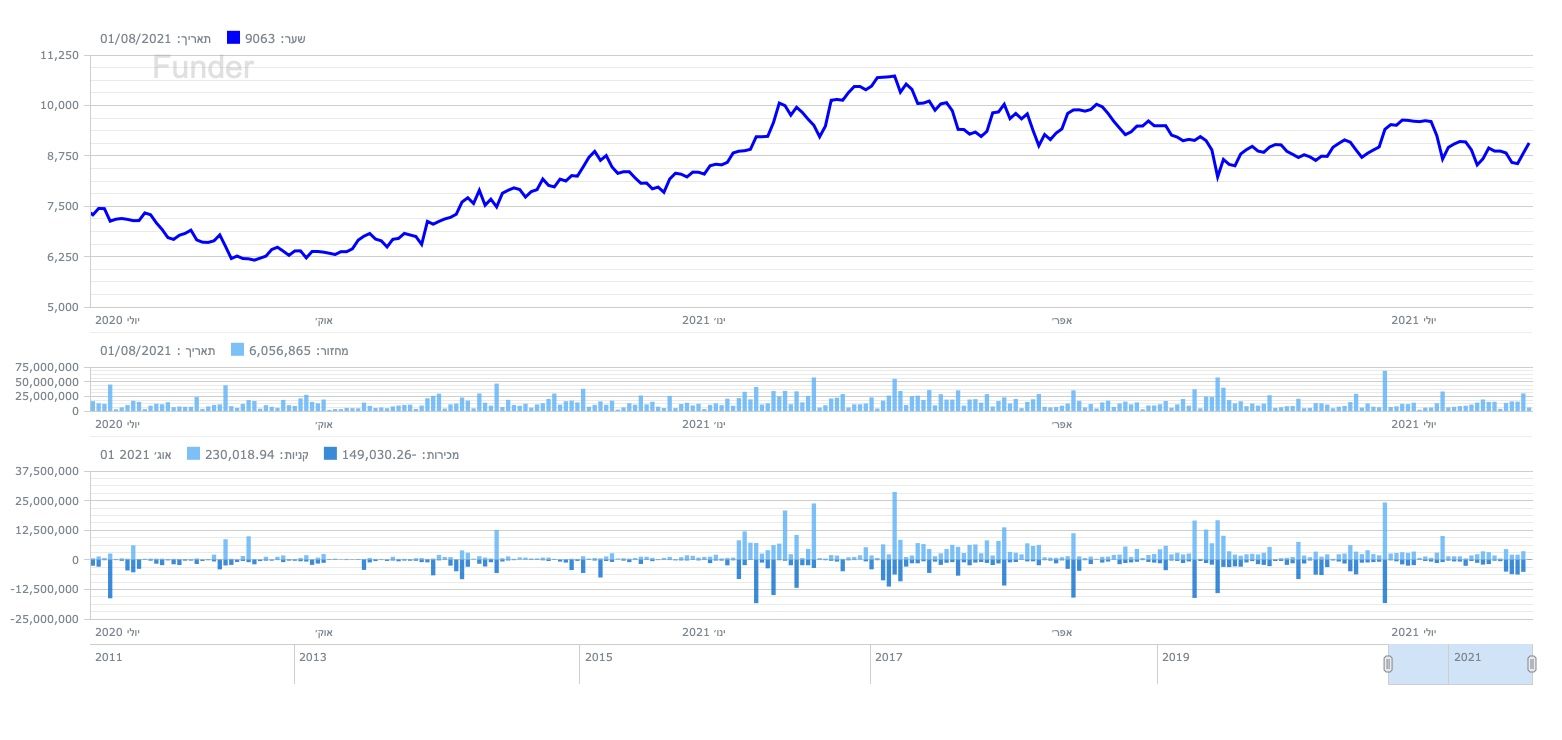

204 קרנות נאמנות שמחזיקות סה"כ 262.6 מיליון בטאואר

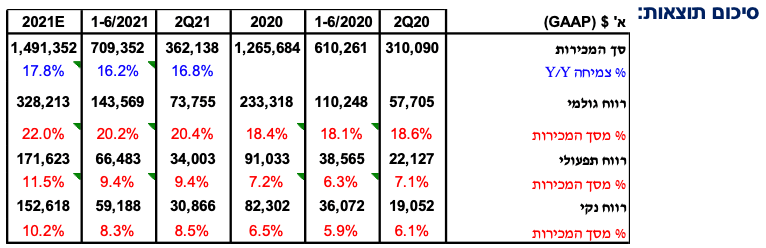

הכנסות - תחזיות מול ביצועים בפועל: הכנסות הרבעון עמדו על כ- 362 מ' דולר אשר שיקפו עליה של כ- 17% לעומת רבעון מקביל אשתקד (ומייצג 26% צמיחה אורגנית). תחזית הנהלת החברה היו למכירות של 360 מ' דולר עם סטייה בטווח של 5% למעלה/למטה וממוצע תחזיות השוק היו להכנסות רבעוניות של כ- 360 מ' דולר. בנוסף, הרווח למניה (NON GAAP) עמד על 0.34 דולר, מעל לקונצנזוס של 0.33.

שיפור ברווח הגולמי ובשיעורו: שיעור הרווח הגולמי הסתכם על כ- 20.4% אשר עבר במעט את שיעורי הרווחיות ברבעון הראשון וזאת אל מול הצפי לשחיקה קלה ברווחיות בעקבות הרחבת המפעלים אשר הגדילה תקורות ואמורה לספק הכנסות רק החל מהרבעון הבא. משכך הצפי הינו לעלייה משמעותית ברווחיות בהמשך השנה אשר צפויה להגיע ברבעון הרביעי לאזורי הרווחיות הגולמית שידעה החברה בעבר (21%-25% בשנים 2016-2018), בעקבות מכירת מוצרים עם שיעורי רווחיות גבוהים יותר וכן תחילת המכירות הנובעות מההרחבה.

רווח תפעולי ושיעורו: הרווח התפעולי הרבעוני עמד על כ- 34 מ' דולר לעומת כ- 22 מ' דולר שהציגה החברה ברבעון מקביל אשתקד. ההוצאות התפעוליות עלו ברבעון זה בין היתר בעקבות הרחבת קיבולת הייצור אשר מיתן את השיפור ברווחיות הגולמית וגרם לכך שהחברה שמרה על הרווחיות התפעולית בדומה לרבעון הראשון. עליית הניצולת בקווי החברה מעבר לרמות אלו (בעקבות הרחבת המפעלים) צפויה לתרום משמעותית לשיעור הרווחיות.

תחזיות קדימה: החברה צופה כי המכירות לרבעון השלישי יעמדו על כ- 385 מ' דולר עם טווח סטייה של 5% למעלה/למטה, שהינו גבוה משמעותית מממוצע תחזיות השוק שעמדו על כ- 365 מ' דולר, כ- 5.5% מעל לקונצנזוס.

ניצולת מפעלים: נכון לרבעון זה החברה מציינת שהמפעלים בניצולת מלאה והם מייצרים כל מה שהם יכולים. הרחבת המפעלים שדווחה לפני מספר רבעונים צפויה להתחיל לקצור פירות רבעון הבא כאשר ברבעון רביעי ניתן לצפות לגידול משמעותי בהכנסות וברווחיות. בעקבות זאת, החברה הודיעה על הרחבה נוספת בסך של כ- 100 מ' דולר. ההרחבות שיצאו לדרך הינן להגדלת קיבולת עבור 200mm/300mm בעיקר ב- FAB2, FAB9, FAB5, FAB7. מעבר לכך, החברה דיווחה על שת"פ עם חברת STMI (1/3 מפעל לטאואר והיתר ל-STMI) אשר יספק מנוע צמיחה עתידי וכן יאפשר חלוקת סיכונים בין החברות והגעה לניצולת גבוהה באופן מהיר יותר, עם זאת מדובר על מהלך שיחל להשפיע רק מאזור 2023. שת"פ זה ישלש את קיבולת הייצור של ה-300mm.

סיכום: דוחות הרבעון היו מעל לקונצנזוס וכן החברה הגדילה תחזיות מעל לציפיות השוק ברבעון הבא, דבר המציג את תחילת הפירות הצפויים מביצוע הרחבות הקווים הקיימים. האמור משקף להערכתנו את הביקושים הגבוהים הקיימים כיום בשוק הסמיקונדוקטור. הן הרווח הגולמי והן הרווח התפעולי הציגו שיפור אל מול השנה האחרונה, ובהתאם לתחזיות החברה בנוגע לצמיחה אנו מניחים כי ימשיכו להציג שיפור משמעותי יותר במהלך המחצית השנייה של 2021, כאשר הרחבות הקווים הנוכחית מספקת רוח גבית להמשך צמיחה משמעותית בתוצאות החברה בעתיד הקרוב. אנו מעניקים למניה מחיר יעד של 32.9 דולר בהמלצת BUY.

נקודות נוספות משיחת הוועידה:

הכנסות החברה צמחו בכ- 26% אורגנית כאשר עיקר התרומה בצמיחה הגיעה מ RFSOI שצמח בכ- 40% אורגני, Power IC שצמח בכ- 35% אורגני, Image sensors שצמח בכ- 30% וכן Power discrete שצמח בכ- 23%. כמו כן, החברה מציינת שכל הסגמנטים הציגו צמיחה הרבעון. ברבעון הבא הצמיחה תיתמך בגידול משמעותי ב RFSOI ו- Image sensors וכן כל הסגמנטים יציגו צמיחה.

ברבעון הנוכחי עסקי ה- RF mobile היוו כ- 25% מהכנסות החברה וצפוי להציג צמיחה חזקה בשאר השנה. כמו כן, האומדנים הינם ש- 5G יכפיל את עצמו ב-2022 לכ- 550 מ' יחידות מתוך כ- 1.3 מיליארד יחידות, מעבר זה ל- 5G ביחד עם גידול משמעותי בתוכן יתדלק את הצמיחה של החברה בעיקר הודות למעמדה החזק של החברה בשוק. כמו כן, מציינת החברה, המעבר לטכנולוגיית 5G תורם לעליית המחירים הממוצעים בשוק. מגמה זו צפויה להמשך לפחות מספר רבעונים.

הביקושים ב- 200mm/300mm הינם חזקים והשותפות עם STMI תעזור לחברה לענות על ביקושים אלו.

מבחינת פילוח מכירות

RF infrastructure המשרת את שווקי הקצה של telecom/datacom (טכנולוגיית silicon germanium) שומר על קצב הכנסות גבוה והיווה כ- 12% מההכנסות, התחזית נותרת חזקה.

עסקי ה- Power IC היוו כ- 15% מהכנסות החברה עם חוזקה בתעשיית הרכב, תעשייתית וצרכני, החברה גם מציינת שנוכחותה המשמעותית בתחום ניהול הבטריות הצומח יותר חזק מהשוק מספק מגמה ארוכת טווח עם מגמת האלקטריפיקציה של רכבים.

עסקי ה- Power discrete היוו כ- 16% מההכנסות, הצמיחה בתחום זה הייתה רחבה כאשר הובלה על ידי יישומים בתעשיית הרכב, החברה מצפה שמגמה זו תאט ברבעונים הבאים, השקעות ה- CapEx שמבצעת החברה מתמקדות בסגמנטים עם שיעורי רווחיות גבוהים יותר.

עסקי ה- Imaging היוו כ- 15% מההכנסות, כאשר השווקים העיקריים שהראו צמיחה היו רפואי, רנטגן דנטלי וחיישנים תעשייתיים. כמו כן, מציינת החברה המשך צמיחה ב- Cinematography ו- Broadcasting אשר מהווים את היישומים בעלי שיעורי הרווחיות הגבוהים ביותר בתחום זה. בתחום הרפואי רואים התאוששות בסגמנט הדנטלי לרמות גבוהות יותר מטרום קורונה עם מסלול צמיחה גבוה. מנועי הצמיחה העיקריים הינם המעבר לטכנולוגיית CMOS. לקוחות החברה שהינם או ספקי חיישני רנטגן או ציוד רנטגן אשר מייצרים ביחד עם טאואר חיישנים משלהם מגדילים נתחי שוק וכפועל יוצא, טאואר שבמרבית המקרים הינה הספק היחידי צומחים ביחד איתם בנתח השוק. בתחום התעשייתי רואים צמיחה חדה בכל הסגמנטים – ראיית מכונה ולאוטומציות במפעלים, בקרת תנועה וכן איסוף דאטה אוטומטי. בתצוגה – ממשיכים שותפויות משמעותיות למשל לתחום ה-OLED בעיקר לתצוגת VR אשר מהווה שוק צומח מהר וטכנולוגיית- micro-LED למסכים גדולים, מחשבים ניידים, טלוויזיות, טאבלטים וסמארטפונים.

Image by Sergei Tokmakov from Pixabay

Image by Sergei Tokmakov from Pixabay