עיקרי דברים

מקרו

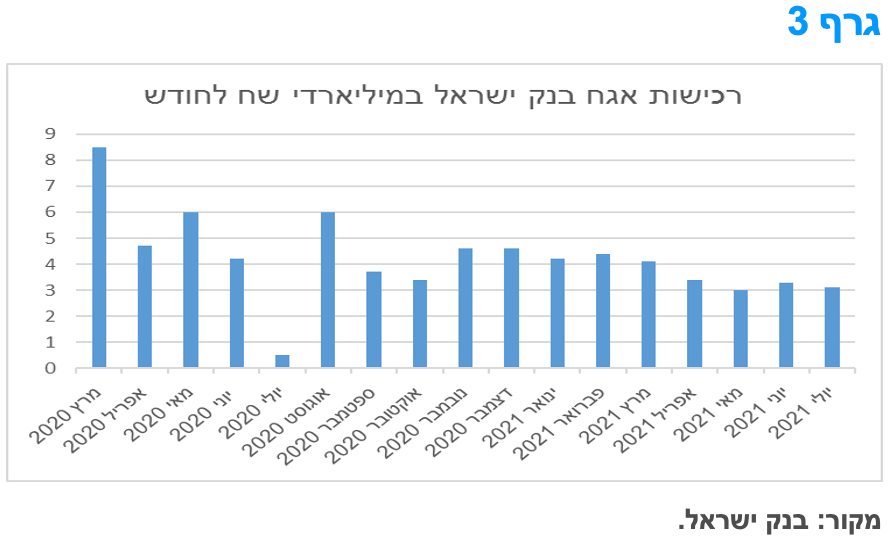

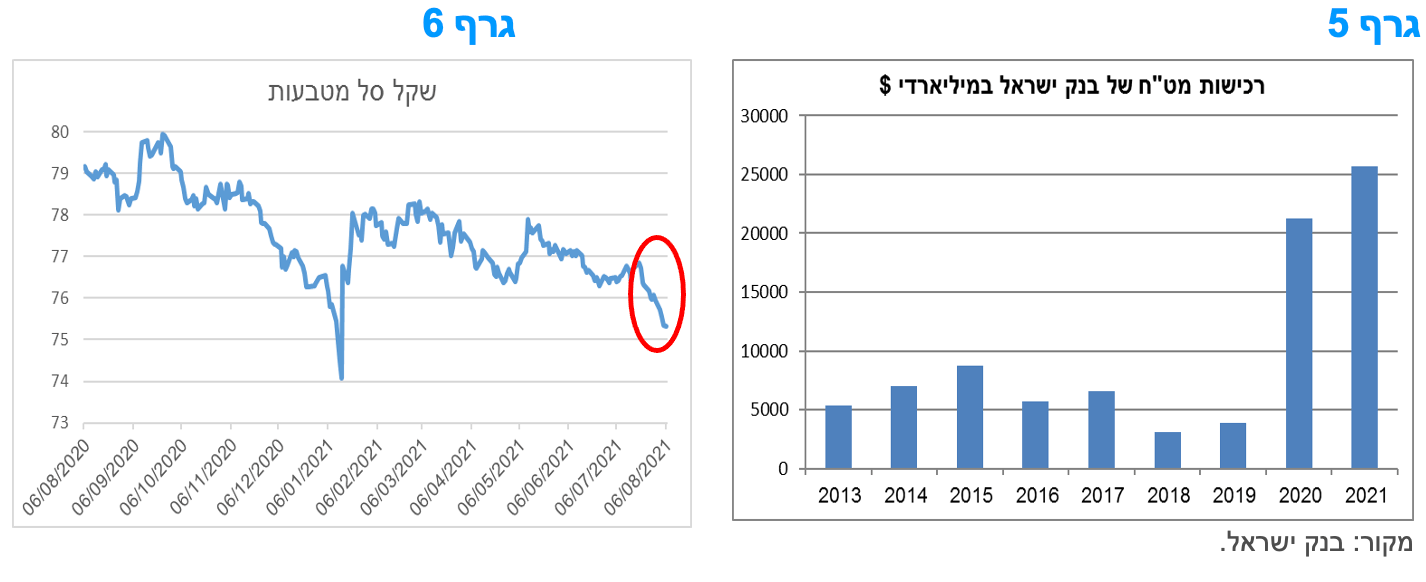

בנק ישראל הפחית משמעותית את רכישות המט"ח בחודש יולי ל - 500 מיליון דולר בלבד. ייתכן ועל רקע זה, בין היתר, רשם השקל התחזקות משמעותית מול הדולר ומול סל המטבעות לשיא של כ – 7 חודשים. במהלך החודש האחרון ביצועי השקל היו מהחזקים בעולם.

ירידת הרכישות מאותתת כי בנק ישראל מנסה לחזור למדיניות המוניטארית טרום משבר הקורונה.

מגמת הירידה באבטלה נבלמה במחצית הראשונה של חודש יולי. ייתכן שממצא זה מבטא את תחילת השפעת העלייה בתחלואה על הפעילות הכלכלית והיקפי התעסוקה, אם כי, יש להמתין ולבחון את נתוני התקופות הבאות בכדי לקבוע אם אכן מדובר בשינוי מגמה של ממש.

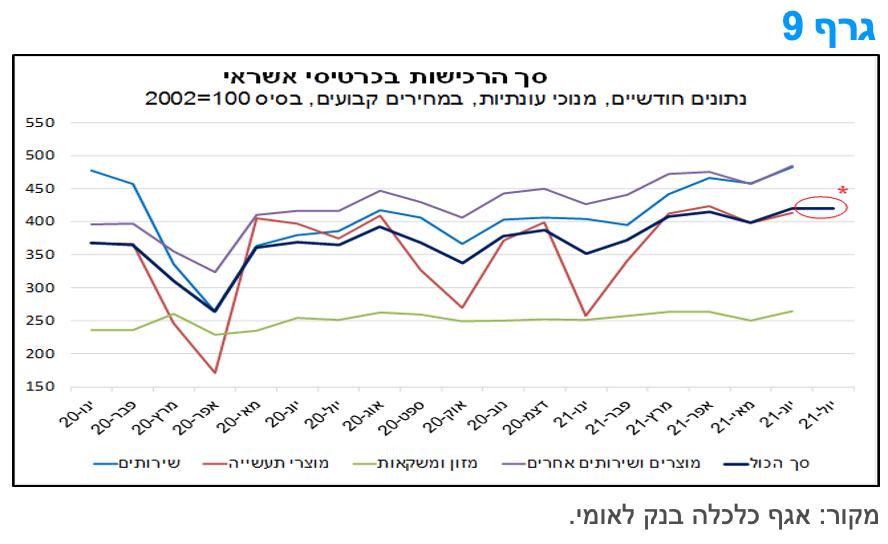

היקף הרכישות בכרטיסי אשראי ממשיך לצמוח, תוך האטה בקצב. נתוני ההוצאה בכרטיסי אשראי מבנק ישראל מצביעים על גידול מתון ברכישות בחודש יולי, אולם אומדננו מנוכה העונתיות להיקף הרכישות מצביע על קיפאון של ממש.

בנק ישראל ממשיך לרכוש אג"ח ממשלתי בקצב של כ – 3 מיליארד ₪ לחודש. נראה כי בנק ישראל מכוון לסיום תכנית הרכישות לקראת סוף השנה הנוכחית.

דו"ח התעסוקה לחודש יולי בארה"ב היה חזק מהציפיות. לצד תוספת משרות גבוהה יחסית חלה ירידה חדה באבטלה לרמה הנמוכה מאז פרוץ משבר הקורונה. זאת לצד יציבות בשיעור ההשתתפות בכוח העבודה.

דו"ח התעסוקה החזק עשוי להוביל את הפד להכנת השוק למהלך ה TAPERING בהודעת הריבית של חודש ספטמבר. זאת בכפוף לאי ההחמרה בהתפשטות וריאנט הדלתא ובדוח תעסוקה סביר גם בחודש אוגוסט.

אג"ח ממשלתי

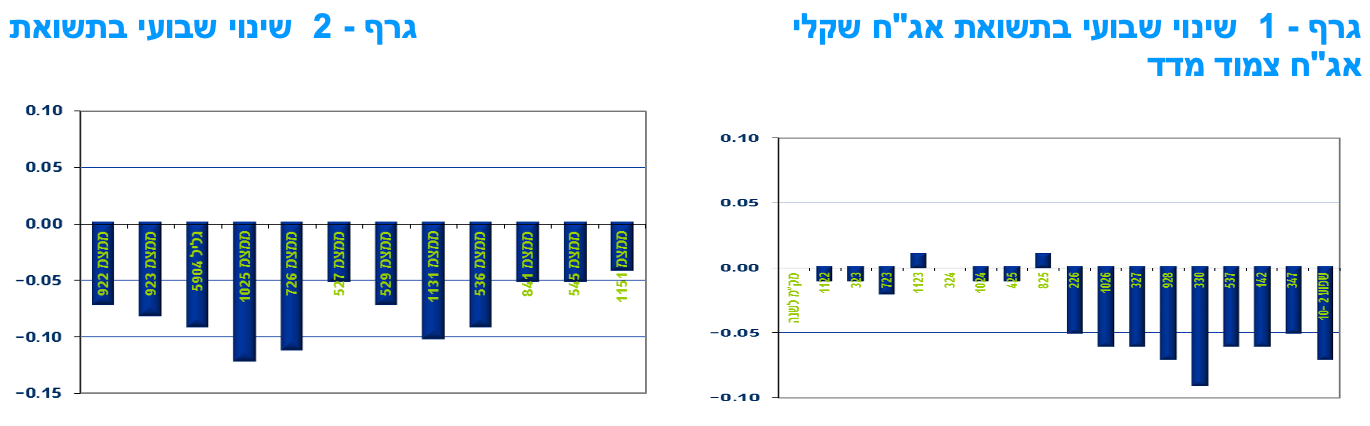

בדומה למגמה בעולם נמשכה בישראל מגמת ירידת התשואות השבוע.

דו"ח התעסוקה החזק בארה"ב עשוי להביא לפתיחה מחודשת בפער התשואה השלילי בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב ובעיקר בטווח הבינוני.

אנו ממליצים על השקעה במח"מ בינוני פלוס לאור הערכתנו כי בנק ישראל צפוי לשמור על הריבית ברמתה הנוכחית לפחות עוד כשנתיים.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 5 שנים ומעלה.

צמודי המדד מומלצים להשקעה בטווח הקצר בעיקר.

אנו ממשיכים להמליץ על הגדלת הרכיב השקלי הלא צמוד על חשבון צמודי המדד.

אג"ח קונצרני

מגמה של ירידה קלה נרשמה השבוע ברמת המרווחים.

נמשכת מגמת הביצועים העודפים של איגרות החוב צמודות המדד.

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

מומלצת השקעה בעיקר באיגרות בדרוג בינוני – גבוה במח"מ קצר.

אג"ח ממשלתי ומקרו

מבט שבועי – מגמה חיובית נרשמה השבוע בשוק האג"ח הממשלתי כאשר למעט בטווחים הקצרים של העקומים, שאר האפיקים רשמו ירידת תשואות ועליות מחירים. המשיכו לבלוט צמודי המדד לטווח בינוני בירידת תשואות חדה יחסית של כ – 10 נ"ב בממוצע. גם בחלק הארוך של העקום השקלי הלא צמוד נרשמה ירידת תשואות של קרוב ל 10 נ"ב על רקע המשך ירידת התשואות בעולם.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה חיובית של עליות שערים וירידת תשואות במרבית האפיקים למעט באיגרות החוב לטווח קצר. בלטו בירידת תשואות צמודי המדד לטווח הקצר - בינוני , ירידת תשואות של כ- 10 נ"ב בממוצע. בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי עליית מחירים של 0.40% כאשר צמודי המדד רושמים עלייה שבועית ממוצעת של 0.60%. כאמור עיקר עליות המחירים בצמודי המדד נרשמו בטווח של 5 שנים ומעלה עלייה של כ – 0.70% בממוצע. בשקלים הלא צמודים בלטה מגמה של יציבות בחלק הקצר של העקום על רקע העובדה כי התשואות עד לטווח של קרוב ל 3 שנים נסחרות מתחת לרמת ריבית בנק ישראל. בחלק הבינוני – ארוך של העקום השקלי הלא צמוד נרשמה ירידת תשואות בדומה למגמה בעולם השבוע. איגרות החוב השקליות הלא צמודות לטווח הארוך רשמו ירידת תשואות של קרוב ל 10 נ"ב ובסיכום שבועי רשמו עליית מחיר ממוצעת של כ – 0.70%.

בנק ישראל ממשיך לרכוש אג"ח ממשלתי בקצב של כ - 3 מיליארד ₪ לחודש ונכון לסוף חודש יולי השלים רכישה של קרוב ל 72 מיליארד ₪ מתוך מסגרת כוללת של 85 מיליארד ₪. קצב הרכישות ירד מדרגה החל מחודש אפריל וגם בחודש יולי רכש בנק ישראל 3.1 מיליארד ₪ בדומה לרכישות במהלך החודשים האחרונים. לפיכך, נראה כי תכנית הרכישות של בנק ישראל צפויה להסתיים לקראת סוף השנה הנוכחית. נראה כי בתנאים הנוכחיים לא צפוי לבנק ישראל להגדיל את מסגרת הרכישות מעבר למסגרת הנוכחית. מדיניות זו תואמת את כוונת בנק ישראל לחזור בהדרגה לפעילות מוניטארית רגילה, כפי שאפיינה אותו טרום משבר הקורונה.

בנק ישראל הפחית משמעותית את קצב רכישת המט"ח בחודש יולי דבר העשוי להסביר את מהלך התחזקות השקל.

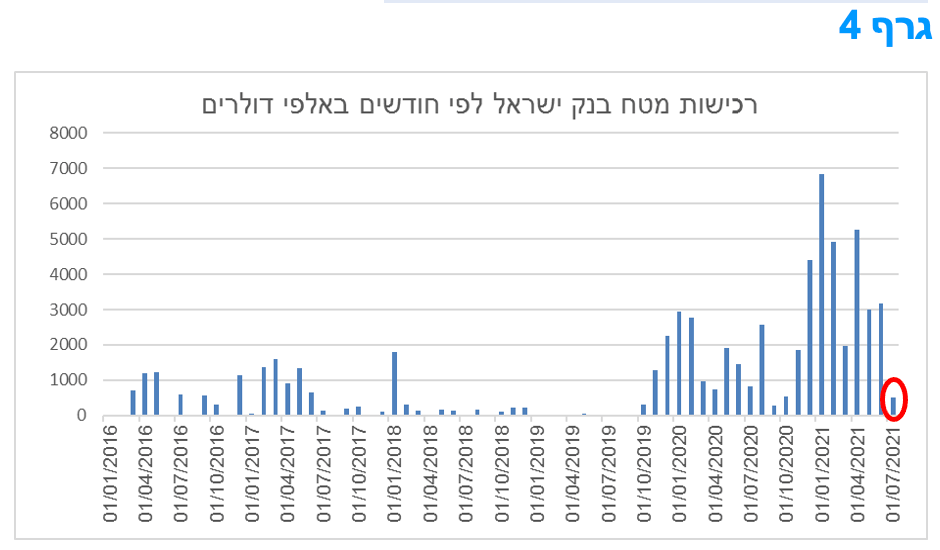

בנק ישראל הפחית משמעותית את המעורבות בשוק המט"ח בחודש יולי עת רכש 500 מיליון דולר בלבד. מדובר בסכום הרכישה הנמוך ביותר מאז חודש ספטמבר 2020. במהלך 12 החודשים האחרונים רכש בנק ישראל בממוצע קרוב ל 3.0 מיליארד דולר לחודש. נראה כי הירידה החדה בקצב רכישות המט"ח ייתכן ומוסבר ברצון של בנק ישראל לחזור בהדרגה למדיניות מוניטארית "רגילה" כפי שהתאפיינה טרום משבר הקורונה קרי רכישות מט"ח רנדומליות לצד שמירה על הריבית ברמה האפסית ללא תכניות הרחבה נוספות כגון רכישת אג"ח ממשלתי כפי שהוא פועל מאז חודש מרץ 2020. יתרות המט"ח של בנק ישראל עומדות נכון לסוף חודש יולי ברמה של כ – 202 מיליארד דולר.

בנק ישראל הכריז בחודש ינואר על רכישה של לפחות 30 מיליארד דולר השנה כאשר נכון לסוף חודש יולי הוא השלים רכישה של 25.6 מיליארד דולר. לפיכך נראה כי בנק ישראל, ככל הנראה, צפוי לרכוש סכום הגבוה מהסכום המינימלי עליו הצהיר. השקל ממשיך לקבל רוח גבית מהעודף הצפוי בחן השוטף (כ 3% תוצר) והמשך כניסת תנועות הון מהעולם לישראל הן בדרך של רכישת חברות ריאליות והן בדרך של השקעות פיננסיות באיגרות חוב, מק"מ ומניות בבורסה בת"א.

על רקע המעורבות הנמוכה יחסית של בנק ישראל במסחר במט"ח רשם השקל התחזקות נוספת מול הדולר ומול סל המטבעות במהלך החודש (מגמה הנמשכת גם מראשית חודש אוגוסט). התחזקות זו החזירה את השקל בסמוך לרמות שיא של חודש ינואר השנה עת הכריז בנק ישראל על תכנית הרכישות המיוחדת.

מגמת הירידה באבטלה נבלמה במחצית הראשונה של יולי. ייתכן וזהו ביטוי לעלייה המחודשת בתחלואה.

נתוני הלמ"ס מצביעים על בלימה של מגמת השיפור ההדרגתי בנתוני התעסוקה של המשק. במחצית הראשונה של יולי שיעור האבטלה ה"רחב" עלה בכ-0.2 נקודת אחוז לעומת המחצית השנייה של יוני, ועמד על כ-9.0% (נתונים מקוריים). על אף העלייה מדובר עדיין בשיעור אבטלה נמוך בהשוואה לרמתו מתחילת משבר הקורונה. שיעור זה, משקף אבטלה בהיקף של כ-384 אלף מובטלים (בהגדרה הרחבה), בפילוח הבא: כ-225 אלף בלתי מועסקים, שהם כ-5.4% מכוח העבודה (המהווה את שיעור האבטלה בהגדרתו המקובלת), לעומת כ-5.6% במחצית השנייה של יוני ופחות מ-4% לפני פרוץ המשבר; כ-55 אלף עובדים שנעדרו זמנית כל השבוע בגלל סיבות הקשורות בקורונה (מדובר בעיקר בעובדים שהוצאו לחל"ת); וכ-103 אלף עובדים שהפסיקו לעבוד עקב המשבר (ואינם חלק מכוח העבודה).

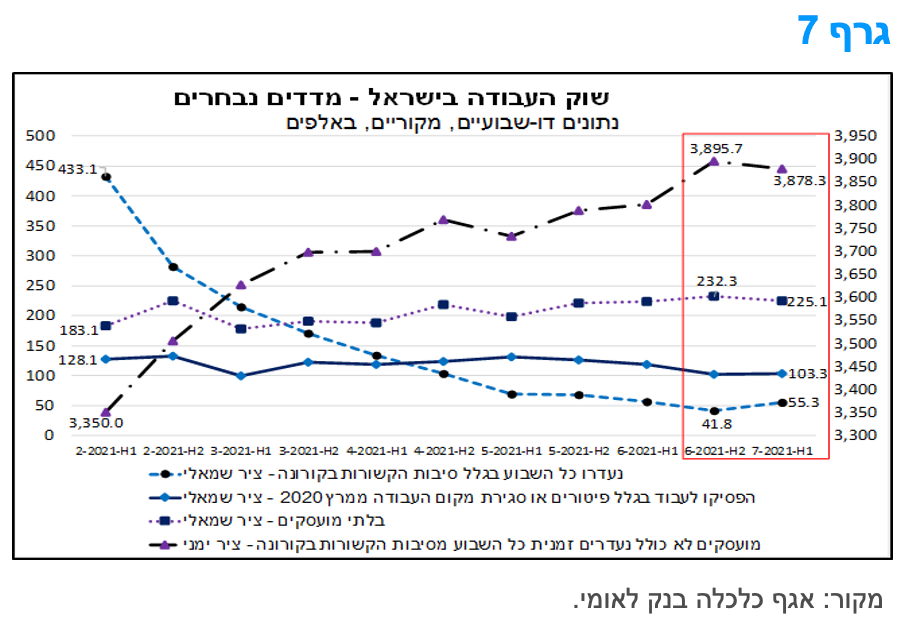

בגרף 7 מוצגת ההתפתחות של מדדי האבטלה והתעסוקה לאחר תום הסגר השלישי המהודק (כלומר מתחילת פברואר 2021). כפי שניתן לראות, מגמת העלייה במספר המועסקים לצד הירידה בהיקף האבטלה העודפת שנוצרה עקב המשבר (בעיקר עובדים שהפסיקו לעבוד ועובדים שהוצאו לחל"ת עקב המשבר), נבלמה במחצית הראשונה של יולי. לראשונה מאז תום הסגר השלישי המהודק, היקף העובדים שבחל"ת (כלומר נעדרו זמנית מסיבות שקשורות בקורונה) עלה מכ-42 אלף לכ-55 אלף. זאת, על אף ביטול תשלום דמי האבטלה לעובדים שבחל"ת החל מסוף יוני (להוציא חריגים). ייתכן שממצא זה מבטא את תחילת השפעת העלייה בתחלואה על הפעילות הכלכלית והיקפי התעסוקה, אם כי, יש להמתין ולבחון את נתוני התקופות הבאות בכדי לקבוע אם אכן מדובר בשינוי מגמה של ממש.

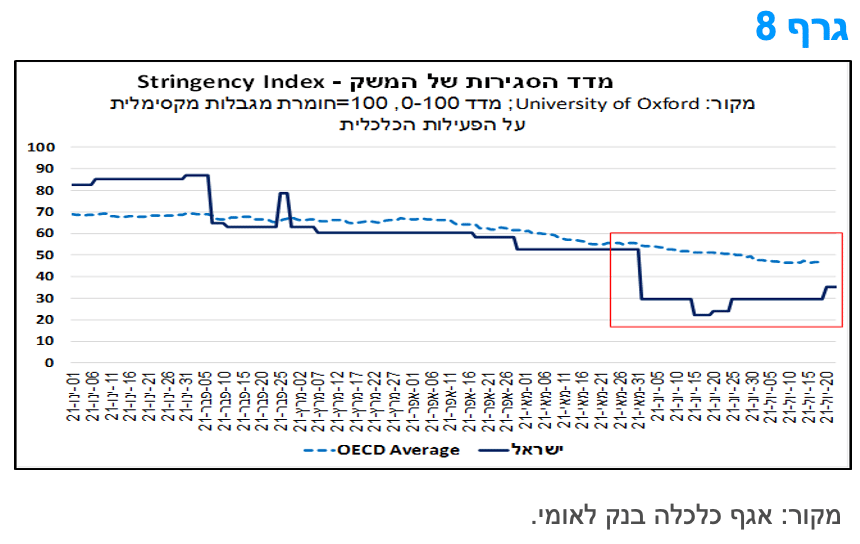

העלייה בתחלואה בעת האחרונה באה לידי ביטוי בעלייה מסוימת בחומרה של הגבלות הקורונה ("התו השמח", חובת עטית מסיכות בחללים סגורים). כפי שניתן לראות בגרף 8 בעמוד הבא, בו מוצגת התפתחות מדד הסגירות של ישראל לעומת ממוצע מדינות ה-OECD מתחילת 2021, תהליך פתיחת המשק נמשך עד אמצע חודש יוני, ובלט לחיוב בהשוואה למדינות המפותחות (בממוצע). אולם מאז, חלה עלייה בחומרת ההגבלות שבאה לידי ביטוי בעליית מדד הסגירות מרמה של כ-20 לכ-35, רמה שעדיין נמוכה בהשוואה לממוצע ה-OECD, אך בפער קטן יותר. כמו כן, נתוני ההוצאה בכרטיסי אשראי שמתפרסמים על-ידי בנק ישראל מצביעים על ירידה חדה יחסית בעת האחרונה בהוצאה על חינוך ופנאי. סביב סוף חודש יוני 21, היקף ההוצאה על חינוך ופנאי היה גבוה בכ-30% בהשוואה למצב טרום הקורונה (השבועיים הראשונים של ינואר 2020), אולם בסוף יולי נתון זה עמד על פחות מ-15%. כלומר, ייתכן שהעלייה במספר העובדים שנעדרו זמנית מעבודתם (הן מסיבות שקשורות בקורונה והן מסיבות אחרות) חלה, לפחות באופן חלקי, עקב תחילתה של חופשת הקיץ, במהלכה מופסקת העסקתם של אנשי חינוך והוראה רבים (מרצים מן החוץ), וכן במהלכה ישנם הורים לילדים קטנים, סטודנטים וכד' שמעדיפים לא לעבוד.

לסיכום, המגמות שתוארו עלולות להימשך בתקופה הקרובה, זאת במידה שהעלייה בהיקפי התחלואה ובמידת חומרתה לא תבלם. לכך, עלולות להיות השלכות שליליות, כגון: החרפת ההגבלות וצמצום היקף הפעילות הכלכלית במשק. כתוצאה מכך היקף האבטלה עלול לעלות, ולעכב את תהליך ההתאוששות של שוק העבודה המקומי. במבט קדימה, בתרחיש מרכזי, אשר אינו מניח החמרה במצב המשק, אנו מעריכים כי שנת 2021 תסתכם בשיעור אבטלה "רחב" ממוצע של כ-10%.

היקף הרכישות בכרטיסי אשראי ממשיך לצמוח, תוך האטה בקצב.

האינדיקטורים לצריכה הפרטית מצביעים על המשך התרחבות, תוך האטה בקצב. נתוני הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים (שפורסמו לאחרונה על-ידי הלמ"ס), מלמדים כי היקף הרכישות עלה בכ-5.4% בחודש יוני (לעומת החודש הקודם) בהמשך לירידה של כ-4% בחודש מאי (בהתבסס על נתונים במחירים קבועים ומנוכים מהשפעות של עונתיות). בעוד שקצב הגידול המצטבר של הרכישות בחודשים פברואר-אפריל עמד על כ-18.2% (שמשמעותו עלייה חודשית ממוצעת של כ-5.7%), קצב הגידול המצטבר בחודשים מאי-יוני עמד על כ-1.2% בלבד (כ-0.6% לחודש).

ההתמתנות בקצב הרכישות הייתה רוחבית בכל קבוצות המוצרים, ובלטה במיוחד בתחום התעשייה (הלבשה והנעלה, ריהוט ומוצרי חשמל). כפי שניתן לראות בגרף 9, התנודתיות בהיקף הרכישות בענפי התעשייה, עם השינויים בהגבלות על הפעילות (בעיקר פתיחת/סגירת המסחר), הייתה המשמעותית ביותר מבין תחומי הפעילות. כך גם בעת פתיחת המשק בחודשים האחרונים, אשר לוותה בהשתחררות ה"ביקוש הכבוש", היקף הרכישות בענפי התעשייה צמח בכ-64% במצטבר בחודשים פברואר-אפריל, אך בחודשים מאי-יוני, במקביל להתייצבות הביקושים לצריכה, נרשמה ירידה של כ-2.3% בהיקף הרכישות.

נראה כי מגמה זו נמשכה גם בחודש יולי. אמנם נתוני ההוצאה בכרטיסי אשראי מבנק ישראל (נתונים יומיים, שמתפרסמים בתדירות שבועית, והם במחירים שוטפים ולא מנוכים מהשפעות של עונתיות) מצביעים על גידול מתון ברכישות בחודש יולי, אולם אומדננו מנוכה העונתיות להיקף הרכישות מצביע על קיפאון. במבט קדימה, המשך התפשטות המגפה צפוי להוביל, כאמור, לעלייה במידת החומרה של הגבלות הקורונה ולפגיעה בפעילות הכלכלית ובמצבם הכלכלי של משקי הבית, מה שעלול להכביד על הצריכה הפרטית.

מקרו עולמי

דו"ח התעסוקה לחודש יולי בארה"ב היה חזק מהציפיות. לצד תוספת משרות גבוהה יחסית חלה ירידה חדה באבטלה.

דו"ח התעסוקה לחודש יולי בארה"ב הצביע על תוספת של 943 אלף משרות לכלכלה האמריקאית, מעל לתחזיות. תחזיות האנליסטים עמדו על תוספת של 845 אלף משרות. שיעור האבטלה ירד ל-5.4% מ-5.9%, טוב מהצפי לירידה לרמה של 5.7%. לפי הדו"ח הסקטור הפרטי הוסיף 703 אלף משרות חדשות בחודש שעבר. ירידת האבטלה לרמתה הנמוכה מאז פרץ משבר הקורונה בולטת בעיקר על רקע העובדה ששיעור ההשתתפות בכוח העבודה נותר ללא שינוי ברמה של 61.7%. תוספת המשרות הינה הגבוהה מאז חודש אוגוסט אשתקד.

הדו"ח כלל גם תיקון כלפי מעלה לנתוני החודשיים הקודמים. עבור מאי הנתונים העדכניים מצביעים על תוספת של 614 אלף משרות במקום 583 אלף כפי שדווח במקור, בעוד שביוני עודכן לתוספת של 938 אלף משרות במקום 850 אלף.

הדוח הצביע גם על ירידה ברמת האבטלה הכללית הכוללת עובדים במשרות חלקיות לרמה של 9.2% גם כן הרמה הנמוכה מאז החל משבר הקורונה בחודש מרץ 2020.

את תוספת המשרות הובילו גם החודש הענפים אירוח, בתי מלון, מסעדות וברים הענפים שנפגעו באופן משמעותי ביותר בזמן המגיפה וכעת מובילים את מגמת ההתאוששות. ענפים אלו נהנים כמובן גם מפתיחת המשק בארה"ב והסרת ההגבלות לאחרונה על רקע המשך תהליך ההתחסנות. עם זאת יש לזכור כי המבחן יהיה בהמשך על רקע עלייה מחודשת בתחלואה לאחרונה על רקע התפשטות וריאנט הדלתא גם בארה"ב.

הדוח החזק יחסית עשוי לפתוח את הדלת לפד להכנת השוק לקראת ה TAPERING בהודעה של חודש ספטמבר אולם הדבר יהיה תלוי בדוח הבא לחודש אוגוסט וכמובן בהתפתחויות בכל הקשור לעליית התחלואה והתפשטות נגיף הדלתא בשבועות הקרובים. בכל מקרה נראה כי בפועל יחל ה TAPERING רק אל תוך שנת 2022.

המלצות לפעילות: דו"ח התעסוקה החזק בארה"ב עשוי להביא לפתיחת מחודשת בפער התשואות השלילי בין ישראל לארה"ב ובעיקר בחלק הבינוני של העקום. מגמת התחזקות השקל צפויה למתן את לחצי האינפלציה ולכן אנו ממשיכים להעדיף השקעה באפיק השקלי הלא צמוד במח"מ בינוני פלוס.

דו"ח התעסוקה החזק בארה"ב לחודש יולי עשוי לסמן את סיום תהליך ירידת התשואות בארה"ב, תהליך הנמשך מאז סוף חודש מרץ. התשואה ל 10 שנים שירדה השבוע עד לרמה של 1.13 אחוז נסחרה ביום ששי אחה"צ לאחר פרסום הדו"ח ברמה של 1.28 אחוז. תהליך עלייה מחודש של התשואות בארה"ב עשוי לפתוח מחדש את פער התשואות השלילי בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב, פער שהצטמצם מאוד בתקופה האחרונה על רקע ירידת התשואות החדה בארה"ב. פוטנציאל עליית הפער קיים בעיקר בטווח הבינוני לאור העובדה כי אנו מצפים להיוותרות ריבית בנק ישראל ברמתה הנוכחית לפחות עוד כשנתיים. גם העובדה כי סביבת האינפלציה בישראל נמוכה משמעותית מארה"ב תומכת בפתיחה מחודשת של פער התשואות השלילי.

סביבת האינפלציה בישראל צפויה להתחיל ולרדת לקראת סוף השנה ובעיקר אל תוך שנת 2022. כפי שאנו כותבים מזה תקופה ציפיות האינפלציה גבוהות מדי בעיקר בחלק הבינוני ארוך של העקום. לפיכך ממשיכה להיות מומלצת השקעה עודפת באפיק השקלי הלא צמוד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלץ להמשיך ולהגדיל את הרכיב השקלי הלא צמוד על חשבון הרכיב צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 2 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 7 שנים ומעלה.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

מומלצת אסטרטגיית קניית אג"ח ממשלת ישראל כנגד מכירת אג"ח ממשלת ארה"ב על רקע ציפייה לפתיחה מחודשת של פער התשואה השלילי.

אג"ח חברות

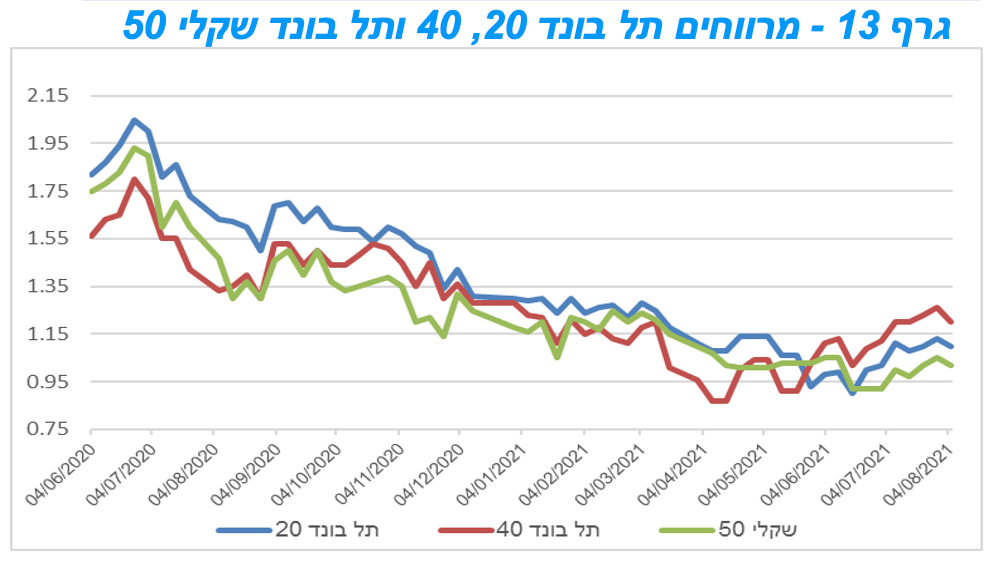

מגמה חיובית נרשמה השבוע באפיק הקונצרני. עליות שערים נרשמו בכל המדדים המובילים תוך ירידה קלה ברמת המרווחים לראשונה זה מספר שבועות. נראה כי לאחר בליץ ההנפקות בחודש יולי הירידה בקצב ההנפקות מאפשר לשוק לחזור למגמה חיובית בדומה למגמה באפיק הממשלתי.

המסחר באפיק הקונצרני התאפיין השבוע במגמה חיובית. המדדים המובילים באפיק נסחרו בעלייה ממוצעת של קרוב ל 0.5% בהובלת עליות במדדי התל בונד צמודי המדד תל בונד 20 40 ו 60 שרשמו עלייה שבועית של כ – 0.60%. לאחר מספר שבועות של עלייה ברמת המרווחים נרשמה השבוע מגמה מחודשת של ירידה קלה במרווחים. בדומה למגמה באפיק הממשלתי גם באפיק הקונצרני נמשכים הביצועים העודפים של המדדים צמודי המדד. כך רושם מדד התל בונד 60 עלייה של 4.8% מראשית השנה לעומת עלייה של 1.3% בלבד במדד התל בונד שקלי 50.

בסך הכול השוק הקונצרני "עיכל" במהלך החודש האחרון כמות הנפקות גבוהה במיוחד של 11.6 מיליארד ₪. אמנם כאמור נרשמה עלייה מסוימת ברמת המרווחים אך בסך הכול לאחר הירידה החדה של המרווחים בשנה האחרונה ועל רקע העלייה בתחלואה לאחרונה, נראה שרמת המרווחים הנוכחית בהחלט סבירה.

אנו סבורים כי רמת המרווחים הנוכחית סבירה להשקעה אולם נראה כי על רקע החשש ממגבלות נוספות על המשק לא מומלץ כרגע להגדיל החשיפה לאפיק הקונצרני.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

Image by Photo Mix from Pixabay

Image by Photo Mix from Pixabay