רפי גוזלן, כלכלן ראשי, IBI בית השקעות

10/08/2021

סקירת מאקרו

דו"ח התעסוקה בארה"ב מקרב את ההכרזה של ה-FED על צמצום הרכישות – בהנחה והשיפור בשוק העבודה יימשך גם בחודש הבא, ה-FED יתקשה שלא להכיר בשיפור המשמעותי בתעסוקה בהחלטה הבאה, כאשר ברקע האינפלציה כבר עלתה באופן משמעותי.

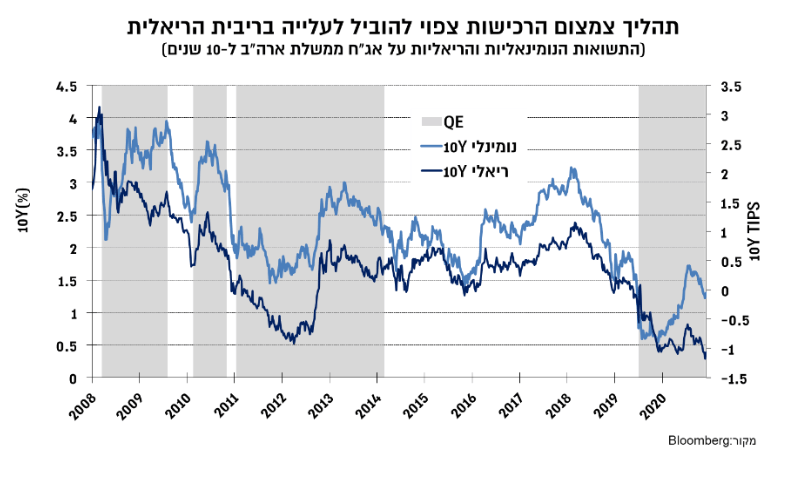

ה-FED צפוי להכין את השווקים לתרחיש פוטנציאלי של הקדמת הרכישות- תרחיש זה תומך בהשתטחות העקום ובעלייה בסביבת הריבית הריאלית שמאופיינת כיום ברמות שפל.

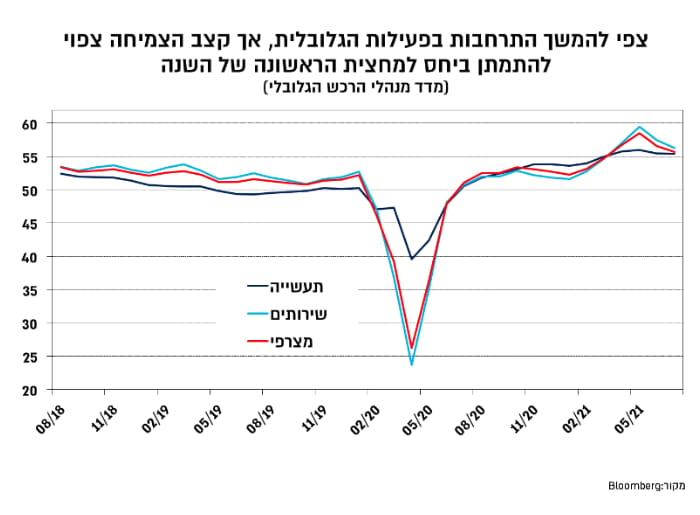

מדד מנהלי הרכש הגלובלי מחזק את ההערכה כי הצמיחה העולמית צפויה אמנם להימשך גם במחצית השנייה של השנה, אך בקצבים מתונים יותר מאשר במחצית הראשונה. בגוש היורו צפויה צמיחה מהירה, שנובעת בין היתר מפיגור בתהליך ההתאוששות.

דו"ח התעסוקה מקרב את ההכרזה של ה-FED על צמצום הרכישות

מדד מנהלי הרכש הגלובלי המשיך גם ביולי לשקף צפי להתרחבות בפעילות הגלובלית בהמשך השנה. עם זאת, הירידה ברמת המצרפי ל-55.7 לעומת רמה גבוהה של 58.7 במאי, מחזקת את ההערכה כי הצמיחה העולמית צפויה אמנם להימשך גם במחצית השנייה של השנה, אך בקצבים מתונים יותר. זאת על רקע התקדמות בסגירת פערי הצמיחה עם פתיחת המשקים, במקביל לירידה בעוצמת המדיניות המרחיבה, בפרט הפיסקאלית בארה"ב וזו הנובעת מהשפעת צמצום האשראי בסין. תמהיל הצמיחה הגלובלית ממשיך לשקף פעילות תעשייתית מואצת במדינות המפותחות לעומת האטה במשקים המתעוררים בהובלת סין, כאשר מבחינת ענפי השירותים נרשמה התמתנות מסויימת במדינות המפותחות אך רמות המדד בהן עדיין גבוהות.

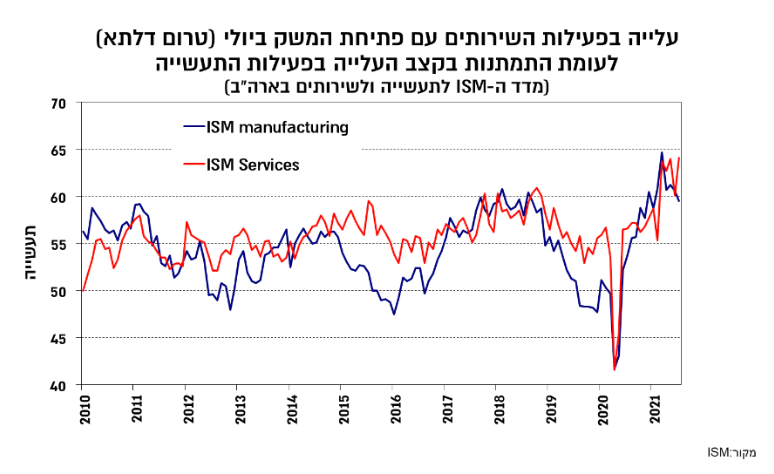

בארה"ב מדדי ה-ISM המשיכו לשקף צפי לרמות פעילות גבוהות בחודשים הקרובים, תוך התמתנות מסויימת בתעשייה לעומת עלייה מחודשת בשירותים שמשקפת את ההשפעות של המשך פתיחת המשק.

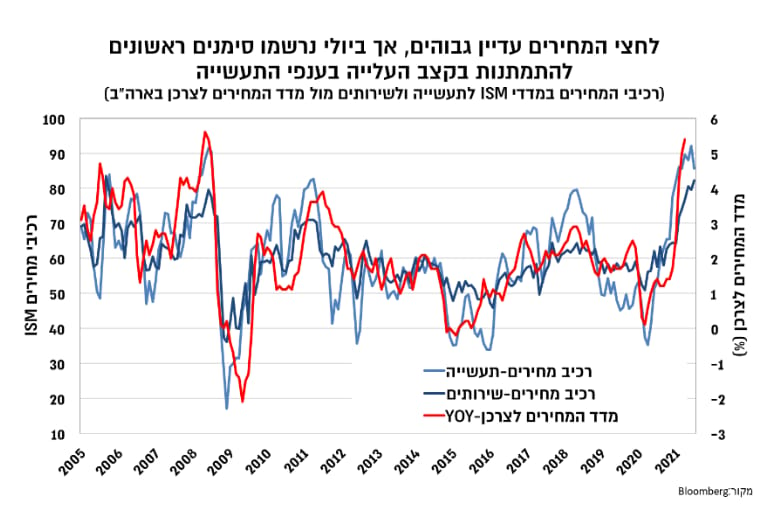

כמו כן, רכיבי המחירים במדד ה-ISM ממשיכים לנוע ברמות גבוהות המשקפים לחצי מחירים גבוהים הנובעים משילוב של עלייה בביקוש ומגבלות ההיצע. בענפי השירותים נרשמה עלייה רכיב המחירים ביולי לאחר ירידה קלה ביוני, ואילו בתעשייה מסתמן כי לחצי המחירים אמנם חזקים אך מעבר לשיא.

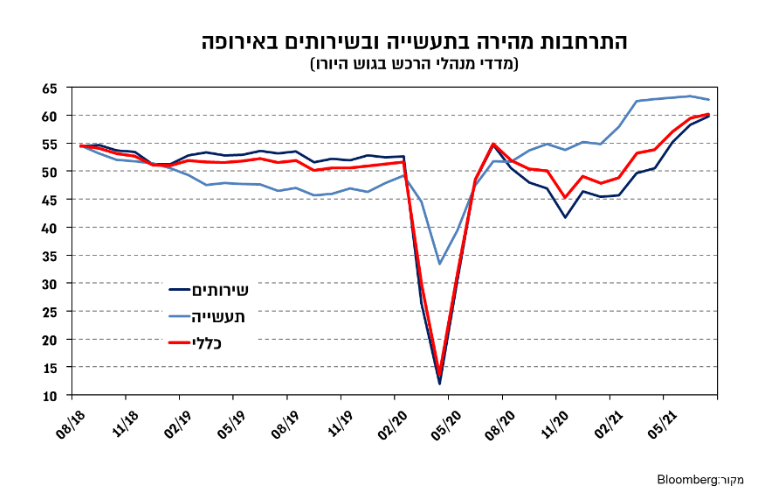

בגוש היורו מדד מנהלי הרכש המצרפי רשם עלייה נוספת לרמות של סביב 60, והוא משקף צפי להאצה בצמיחה במחצית השנייה של השנה, הן בפעילות התעשייה והן בפעילות השירותים. הערכה זו שונה מהציפיות לתוואי הצמיחה ארה"ב ובסין שצפוי להאט ביחס למחצית הראשונה של השנה. פער זה נובע מהפיגור בהתאוששות מהמשבר של המשק האירופאי במקביל למודל תגובה בשוק העבודה שלא מייצר מגבלות על צד ההיצע באופן שמאפיין את ארה"ב. כל זאת כאשר הגוש האירופאי נהנה מתנאים נוחים של אינפלציה חיובית אך לא גבוהה מדיי כמו בארה"ב, וממדיניות מוניטארית ופיסקאלית מרחיבות, תמהיל נוח מאוד לנכסי הסיכון בגוש היורו.

הרמות הגבוהות המאפיינות את מדדי מנהלי הרכש בארה"ב ובאירופה יעמדו למבחן במהלך החודשים הקרובים וזאת בהתחשב בעליית המדרגה במספר המקרים המאומתים בהן הנובעת מהתפשטות וריאנט הדלתא. החדשות הטובות יחסית מגיעות מאנגליה שבה מספר המקרים המאומתים אמנם עדיין גבוה אך נרשמה בו נסיגה ברורה לאחרונה על אף הסרה כמעט מוחלטת של מגבלות הפעילות.

שיפור מואץ בשוק העבודה האמריקאי עם דגש על ענפים שנפגעו מאוד מהמשבר

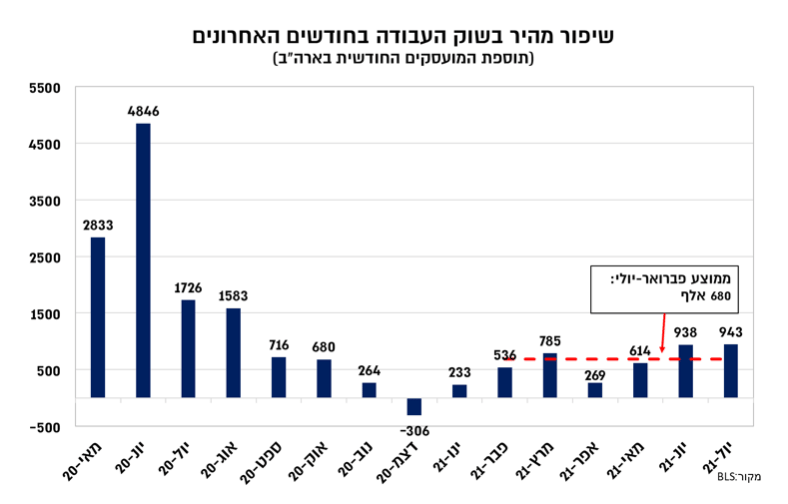

בארה"ב, נתוני התעסוקה לחודש יולי הצביעו על תוספת משמעותית נוספת של כ-940 אלף מועסקים, בדומה לנתון לחודש יוני שעודכן כלפי מעלה בכ-100 אלף מועסקים. העלייה המהירה בחודשים האחרונים מובילה לכך שהתוספת הממוצעת ב-3 החודשים האחרונים עומדת על כ-830 אלף ובחצי השנה האחרונה על כ-680 אלף.

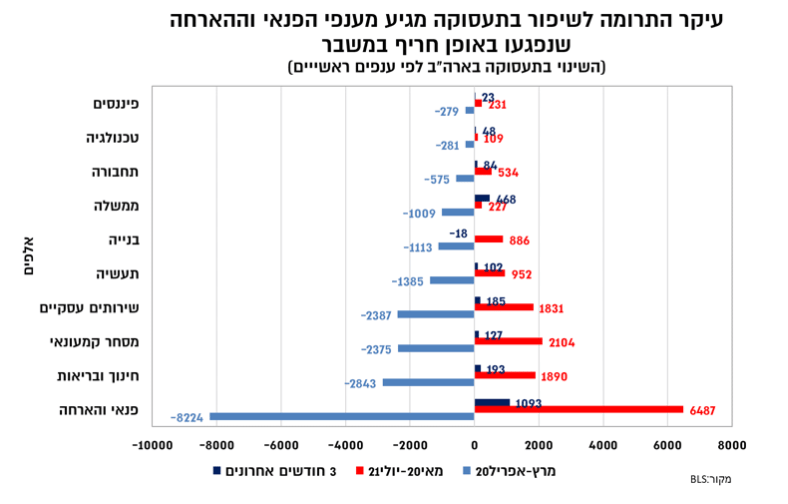

השיפור בשוק העבודה מלווה עד כה בעליית שכר מהירה יחסית, כך שהשכר הממוצע עלה ביולי ב-0.4% והשלים עלייה של 4% בשנה האחרונה. עליות השכר בולטות במיוחד בענפי הפנאי והאירוח שבהן נרשמה במשבר גריעת המועסקים המשמעותית ביותר, ומהנתונים עולה כי הקושי בהשגת העובדים מוביל להאצה בשכר בענפים אלו.

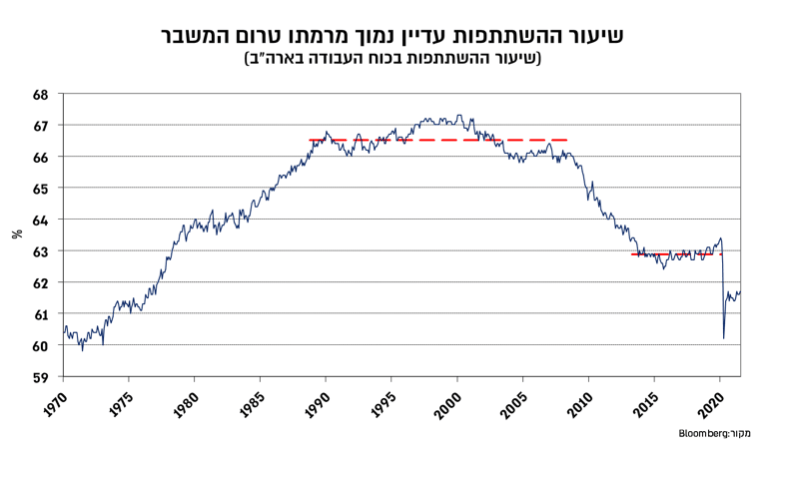

עם זאת, השיפור שנרשם בתעסוקה בחודשים האחרונים לא מלווה בעלייה משמעותית בשיעור ההשתתפות, כך ששיעור ההשתתפות הנמוך יחסית (61.7% ביולי לעומת כ-63% טרום המשבר) מטה את שיעור האבטלה כלפי מטה. הדילמה סביב שיעור ההשתתפות המייצג איפיינה את העשור האחרון והיא צפויה לאפיין (לפחות) גם את השנה הקרובה, שכן היא מקרינה על פוטנציאל הצמיחה ועל עוצמת לחצי השכר, גורמים שבסופו של דבר משפיעים על המדיניות המוניטארית. מבחינת עוצמת לחצי השכר חשוב לציין כי השכר הממוצע מושפע מתמהיל החזרה לשוק העבודה, כך שהמדד הרלוונטי יותר הוא מדד עלות השכר. מדד זה עלה במהלך הרבעון השני של לסביבה של כ-3%, קצב זהה לזה שאיפיין את שוק העבודה טרום המשבר ולא לווה בלחצי אינפלציה משמעותיים.

ה-FED צפוי להכין את השווקים לתרחיש פוטנציאלי של הקדמת צמצום הרכישות

שוק האג"ח הגיב לדו"ח התעסוקה בעליית תשואות תוך עלייה מסויימת בציפיות להעלאת הריבית. אמנם גם לאחר השיפור המהיר בחודשים האחרונים רמת התעסוקה נמוכה בכ-5.7 מיליון מרמתה טרום המשבר, אך השיפור המהיר החודשים האחרונים יקשה על ה- FED שלא להעריך שמדובר בשיפור משמעותי בדרך להשגת יעד התעסוקה המלאה. כל זאת כאשר ברקע סביבת האינפלציה גבוהה משמעותי מהיעד, גם אם ההערכה הרווחת על ידי ה-FED ובשווקים כי מדובר באינפלציה שמונעת מגורמים זמניים. השיפור בתעסוקה. עד החלטת הריבית בספטמבר יתפרסם דו"ח תעסוקה נוסף ובמידה והוא ימשיך את הקו של נתוני יוני-יולי, ה-FED יתקשה שלא להכריז על השגת "שיפור משמעותי". לפיכך, במהלך בחודש הקרוב סביר שחברי ה-FED (וייתכן שגם פאוול במפגש בג'קסון הול בסוף החודש), יכינו את השווקים לאפשרות של הכרזה מוקדמת על צמצום הרכישות. הערכה זו צפויה להוביל לעלייה נוספת בתמחור ההסתברות להעלאת הריבית בארה"ב. כמו כן, המשמעות של תרחיש זה היא המשך השתטחות העקום, תוך עלייה בסביבת הריבית הריאלית שנעה כיום סביב רמות שפל.

Image by Csaba Nagy from Pixabay

Image by Csaba Nagy from Pixabay